2022-12-08今日SZ002993股票最新净值和交易情况

奥海科技(SZ002993):

同花顺(300033)数据显示,2022年11月15日,奥海科技(002993)获外资买入52.88万股,占流通盘0.88%。截至目前,陆股通持有奥海科技167.65万股,占流通股2.78%,累计持股成本39.69元,持股亏损0.84%。 奥海科技最近5个交易日下跌4.97... 网页链接

奥海科技(SZ002993):

奥海科技:2022年第五次临时股东大会决议公告 网页链接

奥海科技(SZ002993):

奥海科技:2022年第五次临时股东大会法律意见书 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:公司的无线充电模组是否已经运用到高铁?

奥海科技(002993.SZ)11月15日在投资者互动平台表示,目前公司的无线充产品已经量产出货,并可运用于手机、智能家居、高铁、汽车等多个领域。

(记者 王瀚黎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

7X24快讯:

【奥海科技:公司的无线充产品已经量产出货】奥海科技(002993)在互动平台表示,目前公司的无线充产品已经量产出货,并可运用于手机、智能家居、高铁、汽车等多个领域。

奥海科技(SZ002993):

同花顺(300033)金融研究中心11月15日讯,有投资者向奥海科技(002993)提问, 公司的无线充电模组是否已经运用到高铁? 公司回答表示,您好,目前公司的无线充产品已经量产出货,并可运用于手机、智能家居、高铁、汽车等多个领域,... 网页链接

奥海科技(SZ002993):

奥海科技(002993)11月15日在投资者关系平台上答复了投资者关心的问题。 投资者: 公司的无线充电模组是否已经运用到高铁? 奥海科技董秘: 您好,目前公司的无线充产品已经量产出货,并可运用于手机、智能家居、高铁、汽车等多个领域,感谢... 网页链接

哄哄202202:

光峰科技(SH688007) 去年双十一,收盘价32.89元,经过一年大步的吹水发展,今天收盘价23.86元,同比下跌-28%!而影院业务已是一潭死水。车载,VR,现在是空中楼阁!唯一进步的只有C端!本来想加仓光峰的钱,今天另做他用,抄个奥海科技(SZ002993) 试试!

哄哄202202:

奥海科技(SZ002993) 感谢奥海,今天下午准备卖了,短线资金只做短线!不恋战。

龙行天下5:

奥海科技(SZ002993)垃圾

耶稣自由山姆:

奥海科技(SZ002993)这只股票是噩梦般的存在

魔戒fvv:

奥海科技(SZ002993)说实话,我是看不懂奥海8日的操作,7日放量上涨,8日放量下砸,既没有利好利空,也没有板块原因,难道是暴力洗盘?如果单纯是因为北向撤出,那么下周应该会回弹些吧。至少现在把量提起来了,希望下周有所表现。

心心相印o:

1、奥海科技:基于充储电能源技术的全球智能制造平台

1.1、公司深耕消费电子充储电领域,并打造汽车电子和光伏逆变器新增长曲线

奥海科技是一家应用端能源交换、高效充储、集中供给的国家高新技术企业。 公司创立于 2004 年,前身是深圳奥海和中天电子两家生产经营充储电产品的公 司,2012 年奥海有限成立,随后逐步收购深圳奥海和中天电子的资产,完成业 务整合。公司基于充储电能源技术的全球智能制造平台,为智能物联时代提供绿 色能源解决方案。公司的充储电能源产品主要包括充电器(有线充电器和无线充 电器)、电源适配器、动力电源、数据电源、储能电源、电机控制器(MCU)、 电池管理系统(BMS)、整车控制器(VCU)、整车域控(VDC)、动力域控(PDCU)、 直流充电桩、交流充电桩、充电模块、随车充等。公司拥有深圳、东莞、上海、 武汉四大研发中心,东莞、江西、武汉、印度、印尼五大智造基地,有 10 余家 国内外控股公司,员工 7000 余人。

公司制定“1+3+3”战略:(1)1 个平台:基于充储电能源技术的全球智能制 造平台,为智能物联时代提供绿色能源解决方案;(2)3 大业务边界:能源交 换、高效充储、集中供给;(3)3 大业务增长曲线:消费电子(手机/PC/IOT/ 动力工具/无线)、新能源汽车(VCU/MCU/BMS/OBC)、新能源(光伏逆变器 /数据电源)。

公司以手机充电器起家,不断深耕快充充电器的同时,横向拓展至 PC、IoT 智 能终端、动力工具、数据电源等领域,并通过外延并购和供应链协同切入新能源 汽车电子和光伏逆电器业务。公司的发展历程可以归结为五个阶段: 第一阶段(2006 年以前):业务起步暨初创期,经营模式主要以 OEM 为主, 产品为 2.5W(5V500mA)头线一体的充电器,客户主要为各种功能手机、组装 手机、数码产品等客户。第二阶段(2006-2012 年):业务初步发展阶段,通过持续的自主产品研发,陆 续自主研发生产市场主流功率 2.5W 充电器和 5W(5V,1A)USB 充电器产品, 经营模式由 OEM 模式逐步过渡为 ODM 模式。通过不断的创新和完善产品,客户结构从不知名的功能手机客户为主逐渐升级至国产品牌手机客户(小米、TCL、 中兴、天语、金立、华勤和传音等)为主,行业地位逐步提高。

第三阶段(2013-2016 年):业务快速发展阶段,产品开发水平进一步提升。自 主研发了包括主流功率 10W(5V,2A)、18W 的快充产品和(3.6-12V,1.5-3A)、 (3.6-12V,2-3A)的智能快充手机充电器等在内的大量不同规格的充电器产品系 列。通过持续的技术创新和工艺优化该阶段公司成为了包括小米、魅族、传音、 酷派、海信、金立、阿尔卡特、TCL 在内的国内主流手机品牌的充电器供应商, 并通过开发亚马逊、PNY、Belkin 等数码电子产品厂商进入了国际市场。 此阶段公司布局进入充电器产业链上游,收购了生产胶壳的东莞海升和生产电容 的东莞海州,并成立了变压器事业部。

第四阶段(2017-2020 年):业务持续优化阶段,从 1 到 N 横向拓展 IoT、PC 等充储电领域。在产品开发方面,开发出 40W 功率的智能快充充电器并投入量 产,成为华为旗舰手机 Mate20 系列标配 40W 快速充电器的主力供应商。在市 场开拓方面加大力度:一是大力开拓物联网设备领域,与亚马逊进行包括智能音 箱、电视棒、平板电脑等多产品的深度合作,并积极拓展了谷歌、腾讯、百度、 360 等物联网设备公司。二是海外市场的扩张,在持续开发欧美发达国家客户的 基础上,着重开拓人口众多、智能手机渗透率较低的东南亚市场,2017 年建立 了印度工厂并于当年投产,2018 年建立印尼工厂并于 2019 年初投产。

第五阶段(2021 年-至今):通过外延并购和供应链协同,战略布局新能源汽车 和光伏逆变器业务。2021 年公司通过股权受让和股权增资收购索菱通信 82%股 权以及跨境电子商务公司沁泽通达 49%股份,加强无线充电领域布局自主品牌 建设。2022 年上半年,公司以自有资金增资智新控制,增资后累计持有智新控 制 67%股权,并且收购飞优雀新能源 100%股权,布局新能源汽车动力域控系 统和充储电能源交换业务。在光伏发电方面,公司将开发自主技术的分布式光伏 逆变器、逆变储能、户外储能等产品,用于分布式中小型商业和户用,为客户提 供模块化电源解决方案,投资设立了奥海(上海)新能源有限公司。

1.2、财务分析:公司业绩增长迅速,费用控制良好

受益于快充产品的持续渗透,以及非手机板块(IoT、动力工具、PC、数据电源 等)和海外业务的显著增长,公司营收呈快速增长态势,2017-2021 年公司营业 收入复合增长率达到 38.5%;扣非后归母净利润复合增长率为 45.9%,综合毛 利率整体处于 17%-24%之间,受到原材料价格波动而有相应变化。 2022 年上半年公司实现营业收入 21.81 亿元,同比增长 16.97%;实现归母净 利润 2.46 亿元,同比增长 51.37%;实现扣非后归母净利润 2.39 亿元,同比增 长 59.64%。

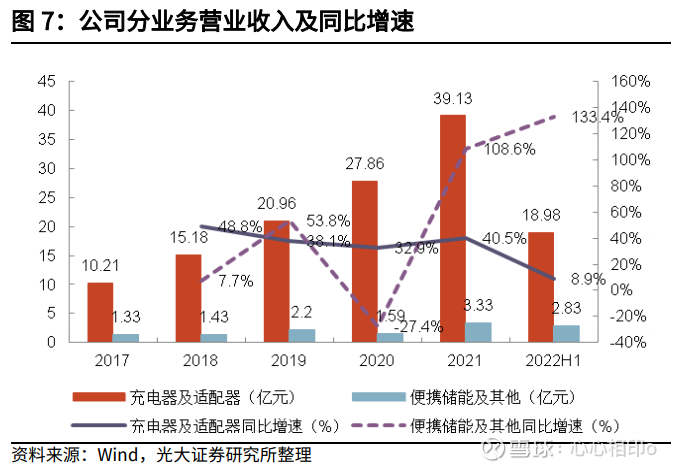

过去 5 年充电器业务维持高速增长,21-22 年便携储能业务取得突破。分业务来 看,公司充电器及适配器业务营收从 2017 年的 10.21 亿元增长至 2021 年的 39.13 亿元,复合增长率为 40%,2022 年 H1 同比增速有所放缓,主要系消费 电子下游需求遇冷,但公司快充产品渗透率仍在持续提升。便携储能业务 2021 年和 2022 年 H1 同比持续翻倍增长,主要系户外露营储能市场需求快速增长, 公司相关产品快速拓展。

公司持续提升精细化管理水平,管理和销售费用率稳中有降。公司通过 信息化平台,实现财务、人力资源、IT 等平台部门共享服务能力,打通端到端 全流程信息化管控,提升精细化管理水平,公司费用管控效果显著。管理费用率 从 17 年的 5.75%下降至 21 年的 3.04%;销售费用率从 17 年的 2.11%下降至 21 年的 1.37%。2022 年 H1 财务费用为-0.35 亿元,较 21 年同期下降约 0.3 亿 元,主要是外币汇兑收益提升所致。

1.3、海外对标:从台达电发展路径看奥海科技成长蓝图

台达电是全球电源管理的世界级供应商,在交换式电源供应器与散热解决方案维 持领先地位。台达集团已逐步从关键零组件制造商迈入整体节能解决方案提供 者,深耕“电源及零组件”、“自动化”与“基础设施”三大业务范畴,电源及 零组件包括零组件、电源及系统、风扇与散热管理、汽车电子与 Innergie 消费 性个人产品等;自动化包括工业自动化、楼宇自动化等;基础设施包括网络通讯 基础设施、能源基础设施暨工业解决方案、视讯解决方案与 Vivitek、DP 等投影 业务,2021 年三大业务的营收占比分别为 59%、15%、26%。2021 年台达电 营业收入达 729.2 亿元人民币(汇率为报告期期末汇率),2012-2021 年 CAGR 为 8.2%;归母净利润达 61.7 亿元,2012-2021 年 CAGR 为 7%;扣非后归母净 利润达 57.3 亿元,2012-2021 年 CAGR 为 9.4%。

对标台达电,公司未来成长蓝图明晰。公司成长路径和台达电相似,均是从开关 电源起家,逐步延伸至电源各个领域,并且通过并购拓展业务至新领域。台达电 1988 年在中国台湾上市,此后先后切入 PC 电源、通信电源、UPS 电源,1997 年营 收规模超 40 亿元人民币;2004 年切入光伏电源领域并成立汽车产品事业部; 2009 年切入新能源车业务,开发出电动汽车电力动力系统及关键零部件、充 电桩和自动测试系统;2013 年成立台达研究院,致力于大数据分析及物联网应 用与解决方案的开发与整合;2015 年并购挪威电源大厂 Eltek,强化台达系统电 源布局版图;2016 年起以并购作为公司的增长核心,先后收购安控大厂晶睿、 泰达电、美国照明大厂 Amerlux、加拿大图控软件公司 Trihedral 等。

奥海科技以手机充电器起家,不断深耕快充充电器的同时,横向拓展至 PC、IoT 智能终端、动力工具、数据电源等领域,并通过外延并购和供应链协同切入新能 源汽车电子和光伏逆电器等高景气度业务,其智能制造、品牌渠道、供应协同能 力优势将得以体现并不断强化。同时,考虑到随着电子行业制造中心从欧美向大 陆转移,中国台湾厂商逐渐退出手机充电器领域。我们认为公司有望复制台达电的成 长路径,收入体量未来有望对标台达电的电源及零组件业务(2021 年约 430 亿 人民币,汇率为报告期期末汇率)。

2、第一增长曲线:消费电子充储电业务从“1”到“N”,下游多点开花

2.1、手机领域受益于快充加速渗透,自主品牌发展可期

快充技术在智能手机市场快速普及。近年来,快充技术在智能手机市场快速普及, 手机品牌厂商、第三方充电器厂商持续进行研发投入,争相通过技术升级推行具 有更大功率、更安全的快充产品。当前的快充技术基本可以在 1 小时内将 4000mAh 的智能手机电池充满,已成为各大品牌智能手机的主要卖点与核心产 品竞争力,与快充技术配套的快速充电头等配件也逐渐成为智能手机用户的标 配。经过多年技术发展,电芯、数据线、接口的不断优化使得整个充电环节可以 承受更大的充电电流和电压;电荷泵技术逐步提升,可将降压电路的电压转换效 率提高至接近 99%,以极低的损耗实现更大功率的快充方案。

在此基础上,快充不再局限于传统的高压小电流及低压大电流模式,各大主流手机厂商不断采取高压大电流模式突破快速充电的功率上限,从20W、30W、65W,直至百瓦以上。2020年7月,OPPO发布125W闪充技术,20分钟即可完成充电;2020年8月,小米发布120W 有线秒冲技术,实现120W功率快充商用,越来越多的厂家快充功率突破百瓦瓶颈。

在前装大功率化+后装需求提升趋势下,预计手机快充 ODM 代工市场 2025 年将 超千亿元。我们认为随着快充产品的不断成熟、成本下降以及对于消费者体验带 来的升级,未来智能手机快充功率总体将呈不断上升趋势。远期来看,中低端机 型有望普及 60W 以上快充,高端旗舰机型有望普及 120W 以上快充。

对于后装 市场而言,从 2020 年开始,以苹果 iphone 新机型销售时取消附赠充电器,随 后其他一些手机生产厂商也都采取了不同的“减配”充电器策略;同时,手机品牌商逐渐开放私有协议,且公有协议和私有协议相互兼容增强,第三方后装充电 器市场迎来发展机遇,第三方充电器以兼容性、多 Type-C 口及性价比作为主要 卖点。我们认为随着万物互联的趋势以及消费者对于智能终端的依赖,消费者有 不同场景下的充电需求(居家、办公、旅行等),未来每部手机配备的充电头数 量将呈上升趋势。综合前装市场和后装市场的发展趋势,我们测算出手机 30W 以上快充 ODM 市场规模将从 2022 年的 574 亿元增长至 2025 年的 1024 亿元, 3 年 CAGR 为 21.3%,市场空间广阔。

公司有线充电器产品受益于快充大功率趋势,ASP 提升明显。2021 年公司手机 充电器产品功率从以 10-20W 为主过渡到以 20-40W 为主,且 60W 以上产品占 比也不断提升;2022 年一季度,30W 以上产品占比超过 50%,60W 以上产品 占比达 28.4%,预计未来随着下游手机品牌商大功率充电器逐渐成为主流,大 功率快充会成为公司主流产品;与之对应的,公司手机充电器 ASP 逐年提升, 22 年达到约 17.48 元,较 20 年增长 65.5%。22 年 H1,公司充电器及适配器业 务在全球智能手机市场景气度承压的背景下仍能维持 9%的增长。在快充渗透率 快速提升的背景下,短期价的提升能够一定程度抵消由于消费电子市场需求疲弱 造成的量的下行,长期快充充电器行业有望持续成长。

公司引领 GaN 大功率快充技术革新。GaN 作为第三代宽禁带半导体材料,拥有 极强的稳定性,相较于传统 Si 半导体材料具备禁带宽度大、热导率高、耐高温 等特性,由其制成的氮化镓开关器件开关频率大幅提高,损耗降低,可使充电器 使用体积更小的变压器和其他电感元件,从而有效缩小体积、降低发热、提升效 率,提升用户体验感,已逐渐成为快充市场的主流发展趋势。公司在芯片定制化、 产品高频化、大功率小型化方面和各大芯片厂商展开战略合作,GaN 产品技术 处于行业领先水平。2021 年,奥海为小米研发出了体积超小的 120W 氮化镓充 电器,采用了多个高频率氮化镓芯片,8 层平面变压器,石墨烯散热片等先进元 件,辅以多板堆叠,凝胶注射等工艺与电磁仿真,热仿真技术,成品功率密度高 达 1.33W/cm³。

公司积极发展自主品牌,将第三方配件市场作为公司长期战略布局。公司于 2020 年对组织结构进行 To B 和 To C 分化,目前已有“AOHI”和“移速”品牌,并 持有跨境电商沁泽通达 49%股权。2021 年,公司自主品牌销售收入突破 4,000 万元;AOHI 品牌达成了天猫主动搜索充电器品牌 TOP10 的目标;移速品牌也 取得了充电器天猫 TOP5、双十一 TOP3、存储类产品稳定前十的好成绩。未来 公司将加速推进“AOHI”、“移速”品牌建设工作,引进专业的研发、设计人 才,加大品牌建设和推广投入,实现多元化品牌布局,完善品牌体系,增强品牌 渠道建设以及运营能力。

2.2、N:持续向IoT、动力工具、数字电源、便携式储能等领域拓展

IoT 智能终端下游应用多点开花,市场规模增速可观,公司 IoT 充储电业务已在 加速拓展。近年来,随着中国物联网政策支持力度不断加大以及技术创新在各领 域应用的持续深化,智能终端产品在日常生活中的渗透持续增强,诸如智能手表、 智能语音交互、智能家庭网关、智能安防摄像头、智能音箱等层出不穷。

根据IDC数据,2021 年全球智能家居出货量为8.95亿台,到2026年将达到14.4亿台, 21-26 年 CAGR 为 10%;2021年全球可穿戴设备出货量为 5.34 亿台,到 2025年将达到 8 亿台,21-25 年 CAGR 为 11%。公司依托在手机充电器领域的技术、 规模及效率等优势,在 IoT 智能终端充电领域已实现较大突破,2021 年相关营 业收入为 5.67 亿元,同比增长 69.8%。IoT 产品适配器与手机充电器制造工艺 趋于一致,只需部分调整设备和组装产线即可实现多品种充储电产品的制造,公 司已具备大规模制造快速响应和柔性出货能力。

深度绑定大客户资源,充储电产品从 1 到 N 延伸客户智能终端生态链。通过大 客户战略和标品战略,公司充储电能源产品已全面布局物联网生态品牌,并与客 户建立了稳定的合作关系,建立了高度的相互认同感。公司现有的物联网生态品 牌客户(小米、华为、vivo、OPPO、荣耀、亚马逊、谷歌等),部分已逐渐从 智能手机发展到笔记本电脑、智能穿戴、智能家居,在小米、亚马逊、谷歌等客 户的出货量增长趋势较好。我们认为 IoT 智能终端充储电业务在公司固有的生产 制造技术和客户资源优势,以及行业市场规模快速提升的背景下,将成为公司消 费电子业务的主要增长点。

电动工具无绳化已成主流趋势,快充市场潜力巨大。根据 EVTank 发布的《中国 电动工具行业发展白皮书(2022 年)》,2021 年全球电动工具出货量达 5.8 亿 只,同比增长 19.0%,电动工具的无绳化比例在 2021 年已经达到 65%,其中 锂电类电动工具在无绳电动工具中的占比进一步提升,2021 年达到 93.5%。无 绳化电动工具市场对快速充电技术有着强烈的需求,一是电动工具内置的动力电 池,具有高性能和高放电容量,天生就适合快充;二是快速充电电动工具无使用 场所限制,灵活性强。目前动力工具市场快充的渗透率仍较低,仅部分新上市的 产品搭载有 USB-C 接口。公司目前已导入锐奇、宝时得等客户,未来将在其他 头部企业实现逐步拓展,动力工具板块未来给公司带来贡献的空间较大。

服务器出货规模增长带动数据电源需求提升,公司数据电源产品 21 年已实现量 产,更大功率产品也将持续开发。随着 5G、云计算的发展,以及“东数西算” 政策对于数据中心建设的推进,服务器需求高增。根据 Bloomberg 的数据预测, 2021 年全球服务器出货量将达到 1,289 万台;根据 IDC 的数据预测,服务器出 货量从 2021 年开始将实现 5%-6%的复合增长率,至 2024 年将实现 1,418 万台 出货量。一台服务器需要 1:2 或者 1:4 的电源模块配置,我们认为伴随服务器 芯片性能提升,服务器功耗更高,对电源功率需求更高,数据电源的需求将 随之增长。目前公司已完成主流数据电源 500W 和 800W 的开发,2021 年四季 度已实现量产,预计 2022 年相关业绩将显著放量,同时公司正在进行 1300W 和 3600W 数据电源的开发。

户外露营市场火热,催化便携式储能需求。便携式储能电源,简称“户外电源”, 是一种替代传统小型燃油发电机的、内置锂离子电池的小型储能设备,有大容量、 大功率、安全便携的特点,可提供稳定交流/直流电压输出的电源系统,电池容 量在 100Wh-3000Wh,配有 AC、DC、Type-C、USB、PD 等多种接口,可匹 配市场上主流电子设备,适用于户外出游、应急救灾、医疗抢险、户外作业等多 个场景。

近年随着户外露营市场景气高涨,便携式储能作为露营必备装备之一需 求不断释放。根据中国化学与物理电源行业协会的数据,便携式储能行业总市场 规模 2021 年为 111.3 亿元,预计到 2026 年全球出货量将超 3000 万台,总金 额将达 882.3 亿元人民币,21-26 年复合增速达到 51.3%。公司的大功率移动电 源及户外储能电源、桌面小风扇、户外储能露营灯等便携式储能产品市场开拓顺 利,2022 年 H1 便携储能业务实现营收 2.83 亿元,同比增长 133.4%。

3、新增长曲线——新能源车动力总成与光伏逆变器蓄势待发

3.1、第二增长曲线:外延并购开启新能源车三电系统和充储电业务

新能源汽车市场将维持高速增长。根据中国汽车工业协会的统计数据,新能源汽 车销量在 2021 年增长至 352 万辆;根据亿欧智库预测,2025年中国新能源汽车销售量将超 1300 万辆,21-25 年的年均复合增长率为 40%;2021年全球新能源车销量为650万辆,亿欧智库预测 2025 年全球新能源车销量将达 2580万辆,21-25年的年均复合增长率为41%。

VCU、MCU、BMS 为电车三电平台架构的核心单元,受益于新能源车的持续渗 透和单车价值量的提升具备较高弹性。VCU、MCU、BMS 对整车的动力性、经 济性、可靠性和安全性等有着重要影响。VCU(整车控制器)是实现整车控制决 策的核心电子控制单元,处理各种由其他传感器和控制器传输过来的信号并发送 指令;BMS(电池管理系统)主要用于实现对电芯的管理以及与整车的通讯和信 息互换;MCU(电机控制器)可以接受 VCU 的车辆行驶控制命令,控制电动机 输出制定的扭矩和转速,驱动车辆行驶。

根据罗兰贝格,由于新能源汽车与电池 管理和电驱系统相关的电子元器件用量大幅提升,相比燃油车 640 美元的 BOM 成本,2025 年纯电动车 BOM 成本预计为 2875 美元,单车净价值提升为 2235 美元。NE 时代数据显示,2022 年 7 月新能源乘用车电机电控搭载量达 47.9 万 套,同比增长 98.6%;1-7 月累计搭载量达 280 万套,同比大幅增长 100%。

未来三电系统将趋向“集成化”、“域控化”,三合一电驱系统已开始受到市场 青睐。电驱动系统集成化是未来确定性的趋势,可以大大减小电驱动系统的体积, 降低系统的总重量;集成度更高也意味着降低生产成本;此外减重也可以反过来 增加 xEV 的续航里程。未来电驱动力系统的多合一集成化也带动了动力总成系 统中原本分散的控制器单元朝着集中式的域控制器融合发展。性能更强劲的域控 制器促进了从模块到系统的融合、再进一步到整体方案的融合。比如比亚迪 E 平台 3.0 中的智能动力域控制器,将原来的 VCU、BMS、电机控制器以及 DC/DC 和 AC/DC 的控制部分都集成到了动力域控制器平台上。NE 时代数据显示,2022 年 7 月新能源乘用车多合一电驱动系统载量达 28.8 万套,同比增长 136%,占 到总配套量的 60.1%;1-7 月累计搭载量达 165.6 万套,同比增长 131%。

公司通过并购进入新能源汽车领域。2021 年公司通过收购航盛新能源持有智新 控制的部分股权(收购前,东风和航盛分别控制智新控制 50%股权),以及 2022 年 Q1 增资,目前已持有智新控制 67.23%股权(增资后,东风集团通过智新科 技持有智新控制 25.21%股权,航盛新能源持有 7.56%股权);2022 年 Q1 收购 飞优雀 100%股权。公司收购智新控制和飞优雀后,全面布局动力域控系统和充 储电能源交换业务,团队、技术及产品已展开深度融合。智新控制产品布局:电 机控制器(MCU)、电池管理系统(BMS)和 整车控制器(VCU)、整车域控 (VDC)及动力域控产品(PDCU)等;飞优雀产品布局:直流充电桩、交流充 电桩、随车充、OBC 等。

公司主业充储电和汽车电子业务有较强协同性。公司的充储电能源产品已拓展至 新能源汽车及新能源等领域,这些电力电子产品结构具备共性构成,包括外壳结 构件、PCB、功率器件、磁性元器件和电阻电容等在技术原理和设计上有共通之 处。供应端,可通过 采购实现各业务板块供应协同。公司已成立供应链 全资子公司供应部分核心材料,包括胶壳、电解电容和集成式平面变压器;同时, 与核心原材料和元器件供应商建立战略合作,增加直接供应占比,减少代理采购 (如通过三星直供贴片电容等)。技术端,公司在充储电 ODM 领域深耕多年, 智能制造技术储备和经验可用于汽车动力总成的生产制造;同时,通过收购外延 并购智新控制和飞优雀,实现人才资源和技术资源的整合,增强市场竞争力。

智新控制隶属东风系,有较强技术积淀和客户资源优势。公司收购智新控制 67.23%股权后,东风集团通过智新科技持有智新控制 25.21%股权。智新控制 2017 年由智新科技与航盛集团旗下深圳市航盛新能源有限公司出资设立,团队 源于东风集团汽车研究院,很早就进入东风、红旗、上汽等国企汽车品牌供应链, 并进一步拿到日产、吉利、长城、本田、大众、高合等多家企业定点项目。2021 年智新控制 VCU 累计出货量超过 10 万套;MCU 出货量超过 5 万套;BMS 累计 出货量超过 3 万套。我们看好公司新能源车动力总成业务在东风系团队的技术加持、客户资源以及奥海科技集团供应链协同优势下快速突破,并向充电桩、车载 OBC 等领域持续拓展。

3.2、第三增长曲线:发力分布式光伏逆变器

全球光伏逆变器市场规模 28 年接近 2000 亿人民币,新增光伏装机+存量替代双 重驱动。据 Global Market Insights 数据,2021 年全球光伏逆变器市场规模达 到 191.8 亿美元,预计 2028 年将超过 270 亿美元,22-28 年 CAGR 达到 5.3%。一 方面,光伏逆变器市场将受益于光伏发电规模的扩张而增长;另一方面,由于光 伏逆变器的 IGBT 零部件寿命为 10-15 年,在光伏逆变器逐年上升的高存量背景 下,其更换需求潜力巨大,可直接推动光伏逆变器行业发展。

分布式光伏发展前景广阔,公司分布式逆变器深度受益。光伏发电主要有集中式 和分布式两种,其中分布式光伏发电投资小、建设快、占地面积小,安装灵活, 可以就近并网,有望成为未来光伏发电主流方式。根据国家能源局数据,中国分 布式光伏累计装机量在整体光伏装机量中的占比从 2016 年的 10%逐渐增长至 2021年的40%;2021年新增分布式光伏装机容量中,装机量占比首次超过50%。 在光伏逆变器领域,公司主要布局分布式光伏逆变器,可以广泛应用于中小型企 业和家庭用户,将深度受益于未来分布式光伏装机量的持续提升。

中国光伏逆变器厂商份额领先全球。根据 Wood Mackenzie 数据,2021 年全球 TOP10 光伏逆变器供应商占据了 82%的市场份额,同比增加 2 个百分点;出货 量前 5 均为中国厂商,华为、阳光电源连续 7 年领跑。其中,华为的市场份额 在 2021 年稳定在 23%,阳光电源从 2020 年的约 19%增长到约 21%,位居第 三的古瑞瓦特占据 7%的市场份额,取代了下滑至第六位的 SMA,前三名企业共 同控制了全球光伏逆变器市场的一半以上。

奥海科技未来将发力分布式光伏逆变器 ODM/OEM 领域,有望成为其第三增长 曲线。公司目前从事的电源技术与光伏电源技术均属于电力电子技术,公司具备从事光伏逆变器的电源技术;同时, 公司已于三年前成立数据能源研发团队,研发团队目前已经开发 500W-3600W 多款模块化数据电源产品,包括服务器电源、算力电源等,具有高功率、高效率、 高动态均流、高性价比等特点,部分产品已于 2021 年量产。基于模块化数据电 源的研发经验,以及充储电能源技术、全球智能制造平台和五大平台能力,公司 同步在布局光伏逆变器业务,通过外部猎取人才团队,将开发奥海自主技术的分 布式光伏逆变器、逆变储能、户外储能等产品,用于分布式中小型商业和户用, 为客户提供模块化电源解决方案。公司近期已投资设立奥海(上海)新能源有限 公司,未来有望切入光伏逆变器 OEM/ODM 领域。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)奥海科技(SZ002993)德赛电池(SZ000049)海能实业(SZ300787)

韭菜4年变包子:

22H1的第二,第三曲线,有任何数据可以分享的么?还是只是故事?奥海科技(SZ002993)

奥海科技(SZ002993):

奥海科技(002993)11月11日在投资者关系平台上答复了投资者关心的问题。 投资者: 请问,11月10日股东人数是多少?谢谢 奥海科技董秘: 您好!截止11月10日,公司股东总户数为22,362。感谢您对公司的关注! 投资者: 尊敬的董秘,中登公司已... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300862 SH603992 SZ300973 SH603122 SZ300298 SH603087 SZ301197 SH600828 SZ300614 SZ000526 SH600757 SH600031 SH601607 SZ002584 SZ300990 SH688036 SH603368 SZ200488 SZ002617 SZ300450 SZ002781 SZ002706 SH605337 SZ000936 SZ002887 SH605005 SH600257 SH688566 SH601010 SH600955 SZ300500 SH600178 SH600685 SZ300137 SZ300432 SH603938 SZ001323 SZ300440 SZ300697 SZ300596 SH600128 SZ000633 SH603568 SH688102 SH600571 SH603608 SZ300130 SZ300146 SZ300642 SH688283