2022-12-08今日SZ002698股票最新净值和交易情况

200亿狗博扬帆起航:

博实股份(SZ002698) 无量耍流氓。涨跌都猥琐不痛快是最恶心的,要涨涨要跌猛跌啊老子13块等着你呢

200亿狗博扬帆起航:

博实股份(SZ002698) 上周这根巨阴已经把中期趋势破坏了,装啥

杂家弟子:

博实股份(SZ002698)后劲不足啊

200亿狗博扬帆起航:

博实股份(SZ002698) 跌得好好的涨什么啊,这K线就不是能涨的,别装了

健识局:

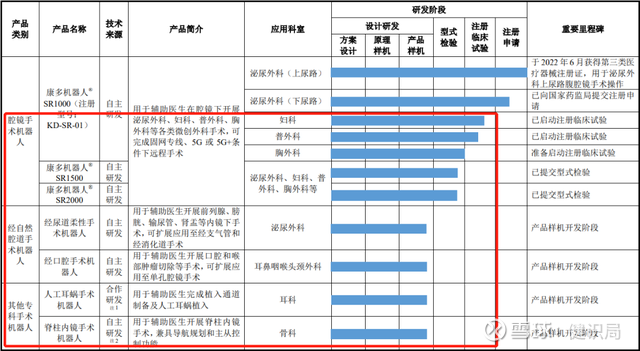

10月31日,又有一家手术机器人企业准备登陆科创板:哈尔滨思哲睿智能医疗设备股份有限公司(下称“思哲睿”),对标的正是达芬奇手术机器人。

目前,A股只有天智航是纯正的手术机器人概念,如果思哲睿能够成功上市,就会是第二个。

资本市场对于“手术机器人”这个概念一直比较谨慎

。就在上个月,精锋医疗在港交所提交的IPO申请显示“失效”,精锋也是一家瞄准“达芬奇”的企业,在泌尿外科领域自称有效性和安全性不劣于“达芬奇”。

这次,思哲睿打出的旗号也是“与达芬奇没有明显差异”

。就是不知道,眼下有多少人愿意为手术机器人的故事买单?

不比“达芬奇”差

9月20日,湖南省医保局下发《关于规范手术机器人辅助操作系统和收费行为的通知》,预示着由湖南地区带头,手术机器人的昂贵收费被戴上了“紧箍咒”。

临床实际使用却并不容易推广,这限制了手术机器人的普及

手术机器人是高端器械的代表,但,也令众多布局企业前景不明朗。

思哲睿是哈尔滨工业大学器械设备布局中的一环,在业内人眼中,思哲睿有一定的供应链关系和资源。同时,“逆向工程”能力不错。

所谓的“逆向工程”,也就是仿制能力

。

在手术效果方面没有明显差异;在医生的操作感受上,SR1000具有“相对优势”

据招股书,思哲睿的核心产品是一款腔镜手术机器人SR1000,直接对标“达芬奇”。公司已在肾部分切除术和前列腺根治术两个手术上完成了与达芬奇的对比临床试验,结果是:。

SR1000正是基于这两项研究向药监局提交注册申请,申报两个适应症。

与达芬奇做对照试验,成了国产腔镜手术机器人走向市场的常规流程。但试验设计往往只能证明不比“达芬奇”差,至于说优于“达芬奇”,目前没人能做到。

今年6月,SR1000机器人获批可用于泌尿外科上尿路腔腹镜手术操作

。这是国产第三款腹腔手术机器人,在此之前获批的是威高的妙手S手术机器人和微创的“图迈”。

思哲睿已经取得160项专利授权

思哲睿像其他同类企业一般,将所获专利作为优势来宣传。据招股书,,包括发明专利42项构建了独立、完整的知识产权体系。

“达芬奇”依然像山一样挡在前面。

这么多专利加持之下,“创新并不是你画了一幅谁也没见过的画,而是让众多人真实地感受到美感。”谈及医疗器械地专利、创新及效用时,某相关从业者这样表示。

灵魂人物“一鱼多吃”

思哲睿是一家典型的“一鱼多吃”的企业。

思哲睿的创始人之一孙立宁,在二十世纪八、九十年代的近20年里,他在哈尔滨工业大学机械工程专业、机器人研究所学习和研究。2001-2014年间,孙立宁任中国机电一体化协会副理事长、国家“十五”863计划机器人技术主题专家组成员、中国宇航学会机器人专业委员会副主任等角色。

孙立宁曾将主营石化化工处理所用的石化装备和智能装备的博实股份送上资本市场

基于哈工大成熟的工业科研基础,及自身在机器设备领域的经验积累,,成为一家上市公司。

不过,从孙立宁的履历来看,在博实股份2012年上市之前,他就转让了持有的博实股份的所有股权,卸任了管理职务,也不再担任哈工大院所领导职务,与博实股份“无关联关系”了。

但研究机器人,一直是孙立宁的专长

。

由孙立宁带队的苏州博实机器人技术有限公司位列第13名

2011年,江苏发改委公布《2011年江苏省“创新团队”公示公告》,遴选处30个“创新团队”予以资助,,排在第一的实张连山带队的恒瑞医药。

成立了苏州康多机器人有限公司

2013年,孙立宁和杜志江、孙玉宁、崔亮、王伟东、闫志远、董为、王建国共同注资成立了思哲睿;2014年,孙立宁的合作伙伴。随后,几位合伙人陆续拿到了手术机器人领域的发明专利,基本都登记在康多机器人公司名下。

2015年5月,与孙立宁已经“无关联”的博实股份发布公告,拟投资1亿元设立全资子公司博实高端医疗装备有限公司,并通过这个子公司投资微创等手术机器人项目,其中就包括对思哲睿20%股权的收购。

出资收购了苏州康多机器人有限公司的全部股权

思哲睿拿到股权收购款后,。随后经过股权变更,思哲睿迅速做大,。

孙立宁可能还会将其他手术机器人企业装入思哲睿。

孙立宁曾担任过沈阳智能机器人公司董事

根据公司招股说明书,2019-2021年间,江苏工大协同医疗机器人有限公司以及沈阳智能机器人国家研究院有限公司为思哲睿贡献不少营收。,而工大协同的法定代表人孙玉宁正是思哲睿的前十大股东之一,也是康多机器人的原法人代表。

从博实到思哲睿,孙立宁“二次创业”,又打算创造个上市奇迹。

管线太多资金堪忧

与“达芬奇”相比,思哲睿等手术机器人的最大机会在于低成本的国产替代化。

2019年到今年上半年,公司总亏损额达2.54亿元

不赚钱是手术机器人行业的常态。思哲睿介绍,。已经上市的微创手术机器人、天智航等也均处于持续亏损中。

和创新药类似,手术机器人一方面要证明自己的独特性,另一方面也要加强销售能力,还不像PD-1等创新药那样有全国医保的支持。

公司是国内少有的覆盖多科室的综合性手术机器人公司

思哲睿在已有的腔镜手术机器人SR1000之上,搭建了一个包含了经尿道柔性手术机器人、经口腔手术机器人、人工耳蜗手术机器人,脊柱内镜手术机器人等在内的产品矩阵。在招股书中,思哲睿将自身定位为:。

这种多条管线同时推进的格局,前两年在创新药企里很常见

。近一年资本市场起了大变化,不少药企放弃了很多在研管线,集中优势到一两个适应症上。手术机器人其实也是一样,尤其是在疫情影响、国际趋势变动下的当下,同步推进那么多机器人,好看是好看,但难度有点大。

思哲睿计划将近60%的资金用于三款腔镜手术机器人

从募资用途来看,,分别是前述的SR1000,以及处于临床试验的SR1500和SR2000,针对泌尿外科、妇科、普外科、胸外科等领域。目前,SR1500和SR2000正处于提交型式检验阶段。

微创的相关产品已经进入临床试验或注册申请阶段,进度明显快于思哲睿

除了要面对具有先发优势的达芬奇外,思哲睿还需要面对国内同类产品之间的竞争也。。

在销售端,思哲睿也有很长一段路需要走。据招股书,思哲睿的“康多”系列机器人是国产腔镜手术机器人钟,第一个在单家医院开展手术达到100台的机器人。

北京大学第一医院、北京协和医院、北京医院、北京大学第二医院、哈尔滨医科大学附属第二医院

这个定义或许意味着:思哲睿的布点医院可能并不多。因为在“康多机器人”披露的多项临床试验合作医院中,仅列出了等5家医院的名字。

和创新药相比,手术机器人落地和进院的难度更大,毕竟目前能够医保报销的手术机器人项目和地区屈指可数,大部分患者都需要自费使用机器人做手术。高昂的开发成本、复杂的应用培训,都是限制手术机器人大面积普及的障碍。

湖南已经对手术机器人收费开始限价。即便不集采,完全靠自费的手术机器人也不能漫天要价了。这可能会在全国成为趋势。距离行业洗牌不远,思哲睿等公司需要抓住窗口期。

文|烟酰胺 运营|曦辰

200亿狗博扬帆起航:

博实股份(SZ002698) 不怕你跌,是恶心这畜主力欲跌还装

市值罗盘APP:

2022年1月25日,博实股份获得国家级专精特新“小巨人”称号,是第四批获得此称号的公司之一。

博实股份创建于1997年,于2012年9月11日成功登陆深圳证券交易所中小企业板。

公司长期耕耘在智能装备领域,产品应用于石化、化工、粮食、建材、新能源、食品、医药、港口、饲料后处理智能制造领域,以及众多行业成品物料装车移载场景,为客户提供运行高效的智能制造生产装备及智能工厂整体解决方案。公司技术、智能装备产品在国内行业应用领域,处于领先优势地位,无同体量竞争对手,是机器人及智能装备的“排头兵”。

通过盘点博实股份2022三季报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征:

1、公司业绩基本稳定,经营活动盈利的增长是净利润增长的主要原因,净利润增长质量较高。“开源”式的经营活动业绩增长质量较高。

2、经营活动具有一定的造血能力,但现金净流入大幅度缩水,投资活动表现为现金净流入,无需经营活动现金投入。

3、毛利率稳定,经营活动盈利性降低,经营资产周转效率稳定,最终公司经营资产报酬率表现为有所恶化。

4、博实股份总资产回报水平降低、股东撬动资产的能力有所提高,最终公司ROE表现稳定。

5、经营活动与投资活动无资金缺口。博实股份金融资产负债率大幅提升,偿债压力增大。

6、资产规模有所增长,资产配置上对经营活动聚焦度不足,资金来源上表现出“输血”支撑度增加的趋势。

公司业绩基本稳定。

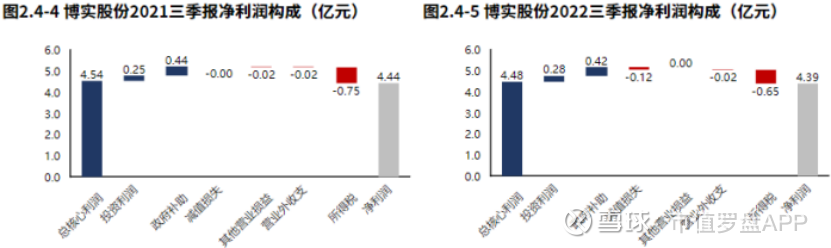

2022三季报博实股份营业总收入17.27亿元,同比增速4%,毛利润6.78亿元,同比增速3%,核心利润4.48亿元,同比下降1%,净利润4.39亿元,同比下降1%。

经营活动盈利的增长是净利润增长的主要原因,净利润增长质量较高。

博实股份2022三季报净利润4.39亿元,其中以经营活动产生的核心利润为利润的核心支柱。

经营活动成长质量较高。

博实股份毛利润2022年上三季较2021年同期增加0.22亿元,费用增加0.18亿元,博实股份产品盈利增长的同时,费用增长可控,最终实现经营活动的盈利增长,“开源”式的经营活动业绩增长质量较高。

经营活动具有一定的造血能力,投资活动表现为现金净流入,无需经营活动现金投入。

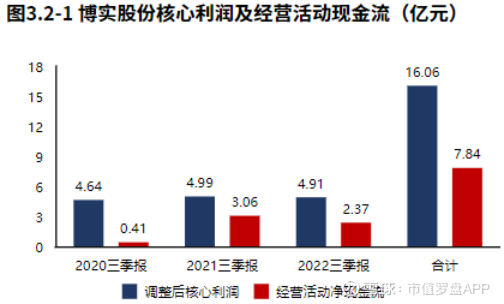

从博实股份2022三季报的现金流结构来看,期初现金2.90亿元,经营活动净流入2.37亿元,投资活动净流入2.05亿元,筹资活动净流入1.79亿元,累计净流入6.24亿元,期末现金9.14亿元,经营活动具有一定的造血能力,投资活动表现为现金净流入。

从博实股份2020年报到本期的现金流结构来看,期初现金1.43亿元,经营活动净流入7.84亿元,投资活动净流入2.29亿元,筹资活动净流出2.40亿元,其他现金净流出206.40万元,三年累计净流入7.71亿元,期末现金9.14亿元。拉长时间周期看,经营活动具有一定的造血能力,投资活动表现为现金净流入。

经营活动现金净流入大幅度缩水。

博实股份2022三季报经营活动现金净流入2.37亿元,较2022三季报减少0.68亿元,博实股份经营活动现金净流入大幅度缩水。

经营活动的造血能力能够覆盖战略投资的资金流出。

博实股份2022三季报战略投资资金流出0.27亿元,较2021三季报增加0.13亿元,增速92.45%,战略性投资的资金投入快速增长。2020年报到本期战略投资资金流出0.80亿元,经营活动产生现金净流入7.84亿元,经营活动的造血能力能够覆盖战略投资的资金流出。

公司筹资资金全部来源于债券流入。

博实股份2022三季报筹资活动现金流入4.82亿元,较2021三季报增加4.67亿元,增速31.12,筹资活动现金流入快速增加。

资产规模有所增长。

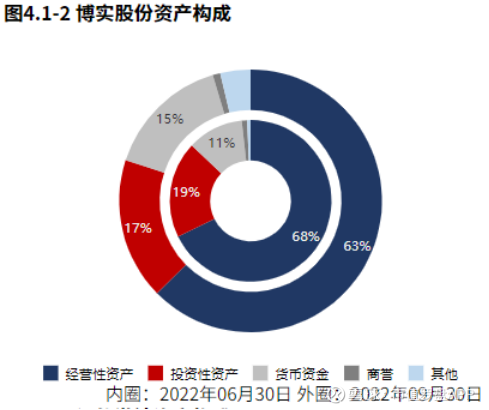

2022年09月30日博实股份总资产59.80亿元,与2022年06月30日相比,博实股份资产增加7.52亿元,资产规模有所增长,资产增速14.39%。

资产配置上对经营活动聚焦度不足。

2022年09月30日的合并报表的资产结构来看,经营资产占比不高,可能在资产的配置上存在对经营活动聚焦度不足的问题。

资产较轻。

从2022年9月30日的经营资产结构来看,存货占比48%,商业债权占比44%,固定资产占比6%。

博实股份总资产回报水平降低、股东撬动资产的能力有所提高,最终公司ROE表现稳定。

2022三季报博实股份ROE14.21%,较2021三季报减少1.54个百分点,股东回报水平基本稳定;其中,2022三季报博实股份总资产报酬率8.07%,较2021三季报减少1.44个百分点,总资产回报水平降低。2022三季报博实股份权益乘数1.80倍,较2021三季报提高0.19倍,股东权益撬动资产的能力提高。

资金来源上表现出“输血”支撑度增加的趋势。

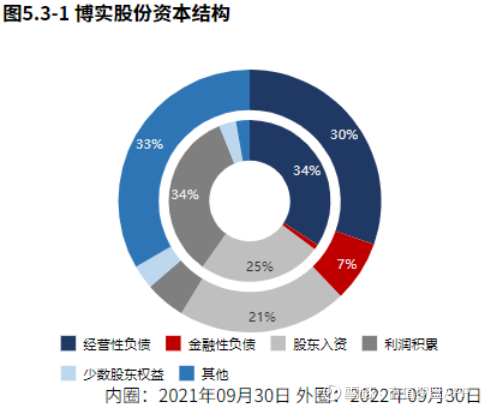

从2022年09月30日博实股份的负债及所有者权益结构来看,公司的资本引入战略为均衡利用经营负债、股东入资的并重驱动型。与2021年09月30日相比,金融性负债占比明显增长,经营性负债占比明显增长,股东入资占比明显增长,留存资本占比明显降低,公司在资金来源上表现出金融性负债、经营性负债以及股东入资支撑度增加的趋势。

毛利率稳定,经营活动盈利性降低,经营资产周转效率稳定,最终公司经营资产报酬率表现为有所恶化。

2022三季报博实股份经营资产报酬率12.81%。较2021三季报,经营资产报酬率降低1.79个百分点,降幅12.27%,经营资产报酬率有所恶化。核心利润率25.92%。与2021三季报相比,核心利润率下滑1.40个百分点,降幅达5.11%,经营活动盈利性降低。经营资产周转率0.49次,较2021三季报减少0.04次,降幅为7.55%,经营资产周转效率基本稳定。

博实股份2022三季报毛利率39.26%,与2021三季报相比,毛利率下滑0.23个百分点,毛利率基本稳定。

投资流出有所减少,主要流向了理财等投资。

2022三季报博实股份投资活动资金流出17.31亿元,较2021三季报减少4.97亿元,投资现金流出快速减少,降幅22.32%。其中,集中在理财等投资,占比98.43%。博实股份2020年报到本期的投资活动资金流出,集中在理财等投资,占比98.96%。

产能有所扩张。

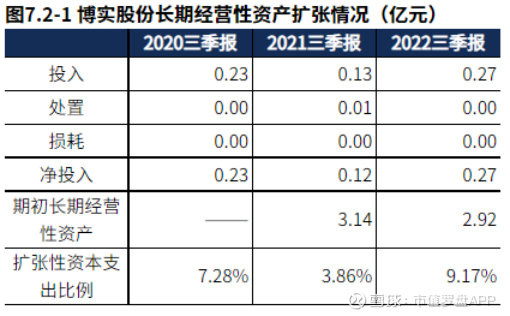

2022三季报博实股份产能投入0.27亿元,处置10.62万元,折旧摊销损耗0.00元,新增净投入0.27亿元,与期初经营性资产规模相比,扩张性资本支出比例9.17%。

经营活动与投资活动无资金缺口。

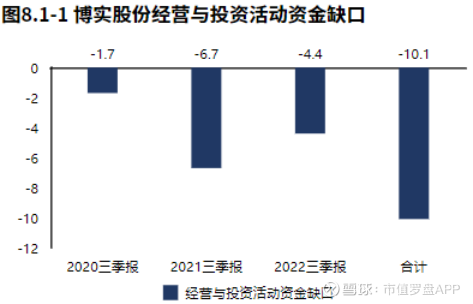

2022三季报博实股份经营活动与投资活动资金净流入4.42亿元,无资金缺口。2020年报到本期经营活动与投资活动累计资金净流入10.13亿元,无资金缺口。

博实股份金融资产负债率大幅提升,偿债压力增大。

2022年09月30日博实股份金融负债率7.48%,较2021年09月30日提高6.42个百分点。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

估值曲线处在合理区间

截至2022Q3,博实股份在A股的整体排名上升至第393位,在机械设备行业中的排名上升至第13位。截止2022年11月11日,北上资金并无特别信号。以近三年市盈率为评价指标看,博实股份。

200亿狗博扬帆起航:

博实股份(SZ002698) 不要装尼马,赶紧泻完!

总预备队:

博实股份(SZ002698) 看股票,要看得远,也要看得细。看得远,要有望远镜的视野;看得细,要有显微镜的精度。看远是为了方向不走错;看细是为了脚下不踩坑。看远是为了赚大钱;看细是为了不亏钱。具体到博实股份上:

细的一面,公司管理层兢兢业业,确实不坑,财报也没有雷,连续六年深交所信披最佳上市公司之一。细的一面来说,这足够了。

远的一面,作为自动化设备厂商,特别是重、化工行业自动化设备厂商,博实股份处在高景气周期里。有几个大的时代因素: 一、老龄化带来的人工替代问题。具体一点,今年开始,中国人口大概率进入负增长了。二、疫情管控慢慢在放松,对企业来说,特别是重、化工企业,提高自动化率也是一个应对疫情管控方式的选项。三、俄乌战争,导致部分欧洲重、化工企业迁到中国。以上三点,对于深耕重、化工企业自动化设备的博实股份来说,都是远的一面。假以时日,成效自显。

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

3Q22 业绩符合我们预期

博实股份公布1-3Q22 业绩:收入17.27 亿元,同比+3.9%;归母净利润4.28 亿元,同比+1.4%,扣非归母净利润4.05 亿元,同比微增0.3%。

单三季度,公司实现营业收入6.99 亿元(+28.0% YoY),实现归母净利润1.63 亿元(+20.8% YoY),扭转了上半年交付不畅的情况,业绩符合我们预期。

盈利能力优越,石化化工后道自动化核心资产。1)分业务来看,前三季度公司特种机器人、智能物流及仓储、多晶硅后道处理营收翻倍增长,第二成长曲线步入收获期。2)3Q22/1-3Q22 公司毛利率为40.7%/39.3%,在供应链一度经历东北及上海区域疫情干扰下,与去年同期基本持平,体现出优秀的抗风险能力。前三季度公司销售/管理/财务费用率分别-0.1/+0.1/-0.4ppt,整体净利润率为24.8%,略有0.6ppt 下降,但仍体现了技术导向、差异化竞争策略带来的丰厚盈利安全垫。

可转债发行完毕,积极扩产匹配旺盛订单需求。今年9 月26 日,公司4.5亿元可转债认缴结束,其中3.1 亿元来自原股东优先配售。本次可转债具体投向“机器人及智能工厂产业化生产项目”(3 亿元投资额,地点昆山市花桥经济开发区)、“矿热炉冶炼作业机器人及其智能工厂研发示范项目”(1亿元投资额,博实股份承担)及“技术创新与服务中心(研发中心)项目”

(7000 万元投资额,博实股份承担)。我们认为可转债为公司远期3-5 年发展提供新一轮产能支撑,“特种机器人+智能工厂”迎来提速期。

发展趋势

设备&服务双轮驱动,跨区域产业部署已成。1)设备端:多晶硅后道自动化迎来从1 到N,公司2015 年开启样机研发,未来乘风多晶硅扩产&后道自动化线渗透率提升,打开充分市场增量。2)服务端:截至上半年服务已占比收入三成,有利增加龙头客户粘性。3)产业链:昆山花桥新工厂为公司在长三角区域重要落子,重点实施针对新能源领域的机器人及智能工厂,我们认为后续为公司吸引人才,提升研发动能注入新活力。

盈利预测与估值

考虑到区域疫情的不确定性,我们小幅下修2022/2023 年净利润5.7%/2.9%至5.7/7.6 亿元,当前股价对应2022/2023 年市盈率为27/20x,估值偏低。我们维持目标价19 元,对应2023 年市盈率为26x,具备28%上行空间,维持跑赢行业评级。

风险

单季度收入确认波动风险、投资收益波动风险等。

来源:[中国国际金融股份有限公司 郭威秀/陈显帆] 日期:2022-11-11

200亿狗博扬帆起航:

博实股份(SZ002698) 这么难看的K线,三岁小孩都知道要做头部,傻嘿主力

qq小王子:

炒作太猛了,跟不上节奏,望洋兴叹,大概还得炒作到12月底

博实股份(SZ002698) 开始接回一点老情人,14.5附近价格合适

高公岛主:

博实股份(SZ002698)最近什么情况?连续逆大盘走势。

Ryuuuu:

博实股份(SZ002698) 开盘底仓出完,明年再来

200亿狗博扬帆起航:

博实股份(SZ002698) 这么好的大盘才出5000的货,傻嘿主力。再砸五个点,新进来的大资金筹码就干净了

200亿狗博扬帆起航:

博实股份(SZ002698) 别装了,趁大盘好出货,跌快点,调集资金,13块等你

200亿狗博扬帆起航:

博实股份(SZ002698) 今天这根阴意味着股价坍塌,双头形态,跌势确立

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300958 SH600350 SH600702 SZ300248 SZ301117 SH600376 SZ002133 SH601666 SH601228 SZ300295 SZ002025 SH600389 SZ300005 SZ300663 SZ003038 SH603298 SZ300376 SH688278 SZ002966 SZ002546 SH600561 SZ300863 SZ000070 SH688170 SZ301068 SH600774 SZ300950 SH688173 SZ300401 SZ002927 SZ002303 SH601162 SZ301135 SH688399 SZ300965 SH603056 SZ002584 SZ301136 SH600927 SZ300164 SH600533 SH688636 SH603588 SZ300666 SZ002819 SZ000829 SH688185 SZ200550 SZ002766 SH600880