2022-12-08今日SZ002483股票最新净值和交易情况

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

润邦股份(002483)

事件:公司发布2022年三季报。

1)收入端:2022年前三季度,公司实现营收29.19亿,同比+1.15%。

2)利润端:归母净利润1.69亿,同比-36.30%;扣非归母净利润1.62亿,同比-31.31%。

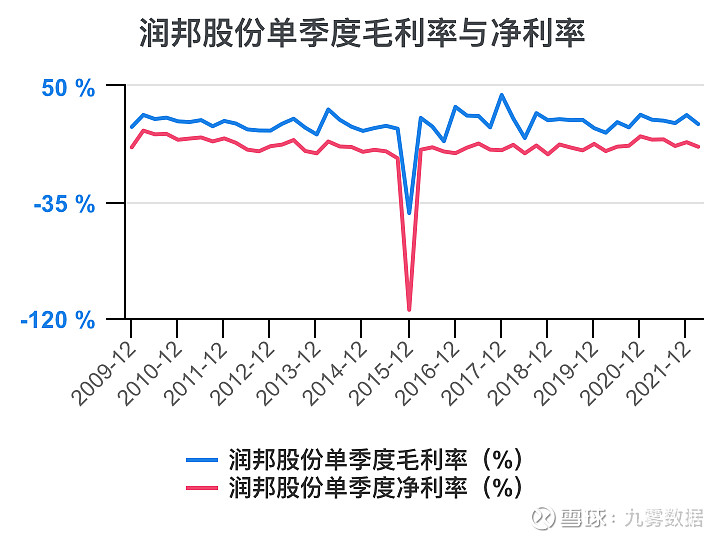

3)成本端:公司实现毛利率21.00%,同比-3.23pct;归母净利率5.79%,同比-3.39pct。其中:销售/管理/研发/财务费用率分别为2.04%/6.62%/4.49%/1.13%,同比-0.34pct/+0.93pct/+0.29pct/+0.02pct。2022Q3:公司实现营收12.39亿元,同比+24.30%,相较于Q2环比+58.44%;归母净利润0.46亿,同比-23.53%,环比-37.11%。扣非归母净利润0.47亿,同比-9.36%,环比-34.16%。公司盈利能力进一步加强,单Q3实现毛利率19.59%,同比-3.23pct;归母净利率3.71%,同比-2.31pct。

点评:

1)海风桩基迎来打开欧洲市场的契机:国内原材料价格持续下探,中厚板、铸造生铁的价格相较年初降幅分别为-18.89%、-12.64%;相比之下,欧洲钢价则居高不下。在此背景下,公司海风桩基产品有望迎来出海契机,目前润邦股份已在东南亚、南美、印度、南非、德国等国家和地区建立了销售和售后服务网点,境外销售渠道较为完善,有望迎来欧洲市场的订单放量。

2)广州工控完成入主,全面赋能支持公司发展:公司原控股股东南通威望完成公司控股权转让,广州工控入主公司,将为公司提供包括资本运作、市场、资金和资源等在内的全方位赋能支持,大力支持公司拓展粤港澳大湾区的海上风电装备、物料搬运装备以及环保业务的相关市场,进一步扩大公司的产销规模,提升公司整体盈利能力。

3)高端装备业务继续发力,公司业绩有望回升:公司在高端装备业务方面继续保持快速发展,业务规模和盈利能力持续提升;上半年润邦重机又获得阿联酋客户追加的近66亿元人民币的散料设备合同订单,并陆续中标海洋起重机、散料设备等多个物料搬运装备订单;润邦海洋陆续中标海上风电基础桩、导管架、多功能甲板运输船、海洋工程起重船等多个海上风电装备订单;润邦工业中标6台自动化轮胎式集装箱起重机项目;公司在手订单充足,有望对公司业绩回升起到强力支撑作用。

4)盈利预测:考虑到疫情对交货的影响,我们对盈利预测进行调整。预计2022-2024年归母净利润分别为2.05、3.29、4.14亿元(前值:3.77、4.95、6.16亿元),对应PE分别为26.86/16.78/13.30X,维持“买入”评级。

风险提示:宏观经济环境恶化的风险、市场竞争风险、合同履约风险、业绩承诺不能达标的风险、业务整合风险等

来源:[天风证券|李鲁靖,朱晔]

九雾数据:

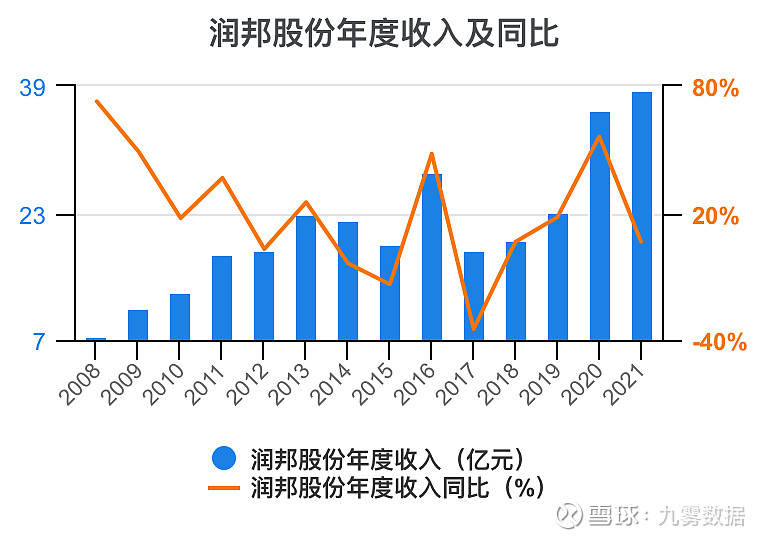

润邦股份(SZ002483)润邦股份年度收入,2021期数据为38.5亿元。 润邦股份年度收入同比,2021期数据为6.42%。

润邦股份年度利润,2021期数据为3.49亿元。 润邦股份年度利润同比,2021期数据为36.5%。

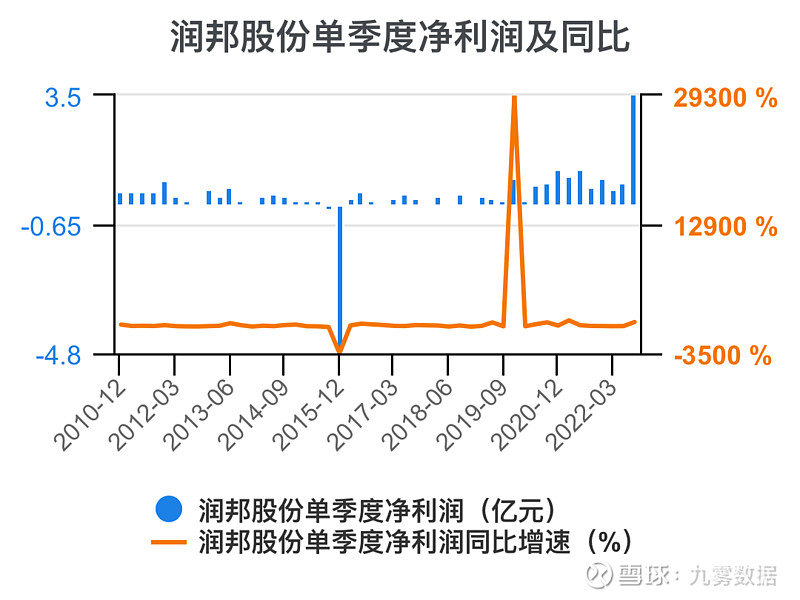

润邦股份单季度营业总收入,2022-09期数据为12.4亿元。 润邦股份单季度营业总收入同比增速,2022-09期数据为24.3%。

润邦股份单季度净利润,2022-09期数据为0.46亿元。 润邦股份单季度净利润同比增速,2022-09期数据为-23.5%。

润邦股份滚动4季度ROE,2022-09期数据为5.9%。

润邦股份滚动4季度ROA,2022-09期数据为2.7%。

润邦股份单季度毛利率,2022-09期数据为19.6%。

润邦股份单季度管理费用率,2022-09期数据为5.75%。

润邦股份单季度销售费用率,2022-09期数据为1.65%。

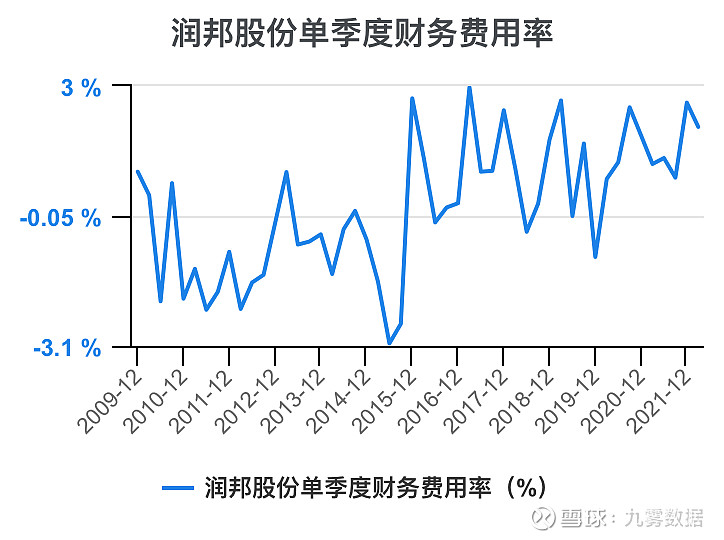

润邦股份单季度财务费用率,2022-09期数据为2.06%。

润邦股份单季度净利率,2022-09期数据为3.72%。

润邦股份纳税额/收入,2022-09期数据为2.65%。

润邦股份纳税额,2022-09期数据为0.33亿元。 润邦股份纳税额增速,2022-09期数据为-43.1%。

润邦股份所得税率,2022-09期数据为0%。

润邦股份薪酬/收入,2022-03期数据为12.8%。

润邦股份员工薪酬,2022-06期数据为1.23亿元。 润邦股份员工薪酬及增速,2022-06期数据为20.4%。

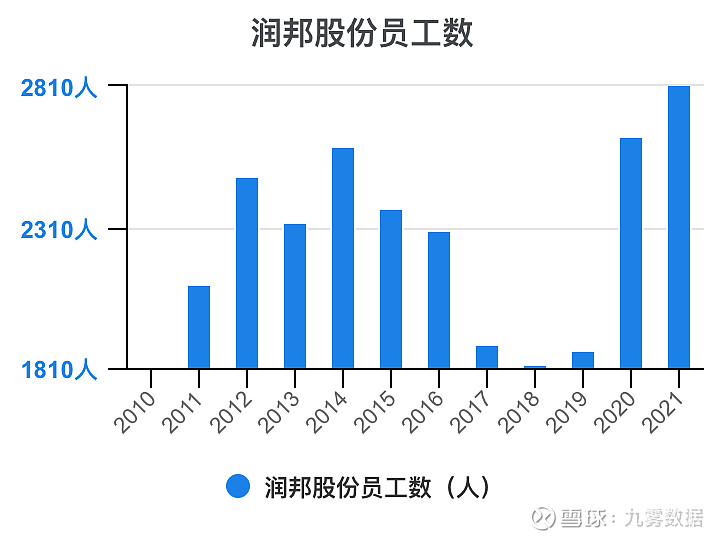

润邦股份员工数,2021期数据为2808人。

润邦股份人均薪酬,2022-09期数据为17.3万元。

润邦股份人均利润,2022-06期数据为10.9万元。

润邦股份薪酬/净利润,2022-09期数据为1.86 。

润邦股份总资产周转率,2022-09期数据为0.39 。

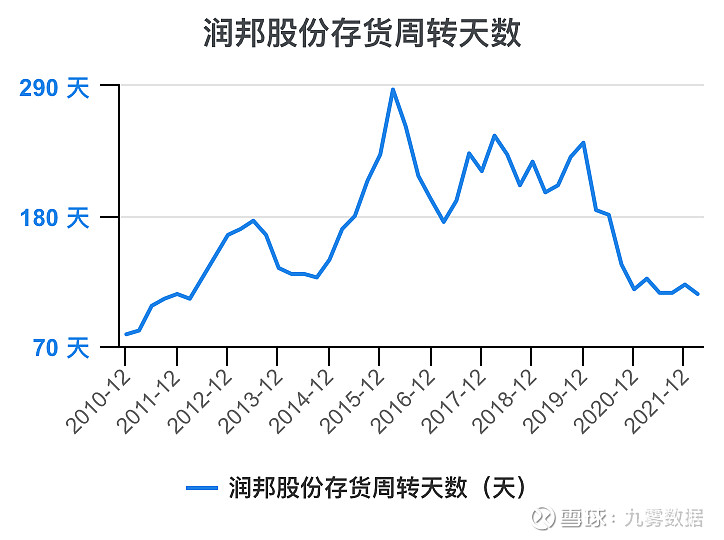

润邦股份存货周转天数,2022-09期数据为131天。

润邦股份应收账款周转天数,2022-09期数据为92.1天。

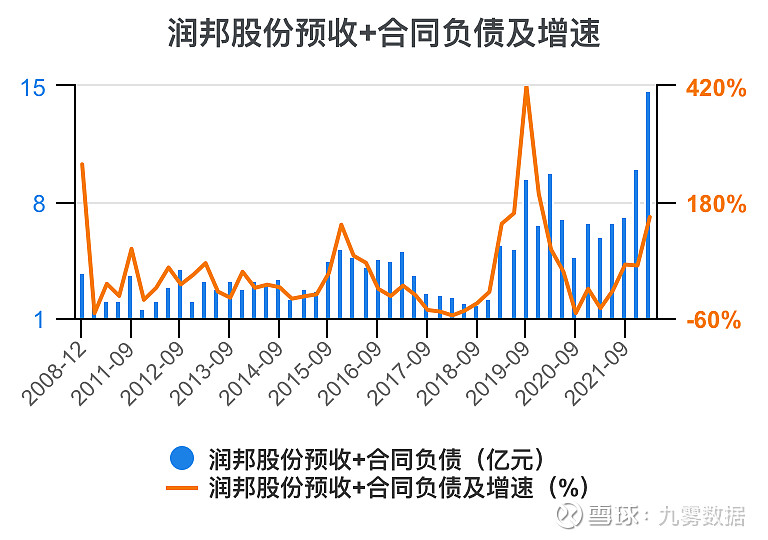

润邦股份预收+合同负债,2022-09期数据为0亿元。 润邦股份预收+合同负债及增速,2022-09期数据为0%。

润邦股份存货,2022-09期数据为16.5亿元。 润邦股份存货同比增速,2022-09期数据为44.6%。

润邦股份固定资产合计,2022-09期数据为20.8亿元。 润邦股份固定资产同比增速,2022-09期数据为7.82%。

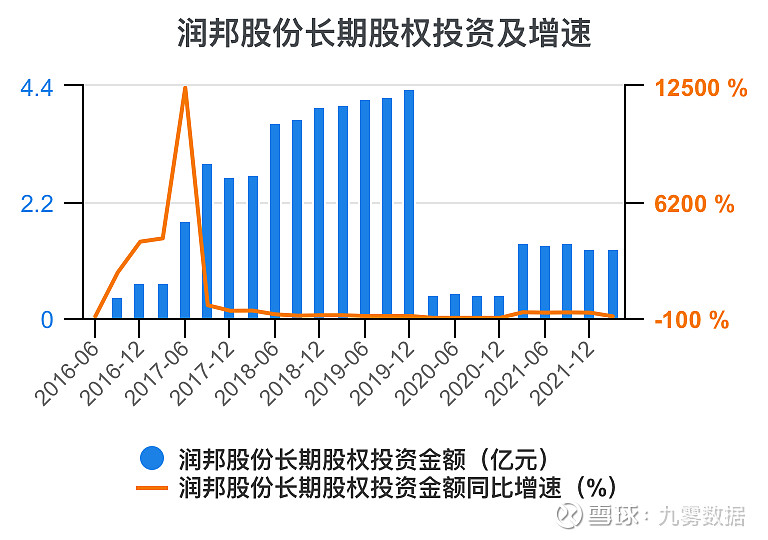

润邦股份长期股权投资金额,2022-09期数据为1.33亿元。 润邦股份长期股权投资金额同比增速,2022-09期数据为-7.06%。

润邦股份资产负债率,2022-09期数据为59.8%。

润邦股份流动比率,2022-09期数据为1.21。

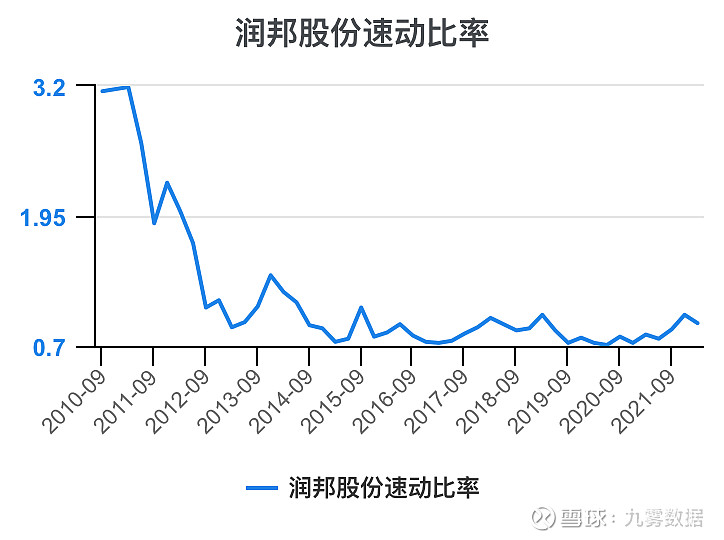

润邦股份速动比率,2022-09期数据为0.85 。

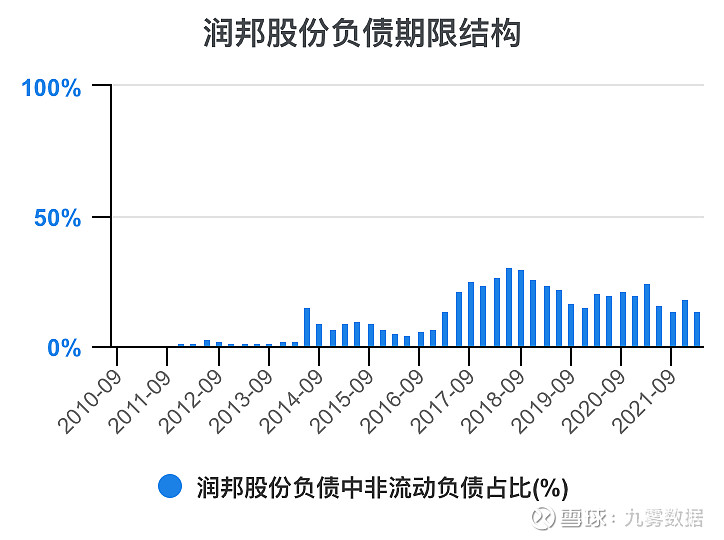

润邦股份负债中非流动负债占比,2022-06期数据为8.94%。 润邦股份负债中流动负债占比,2022-06期数据为91.1%。

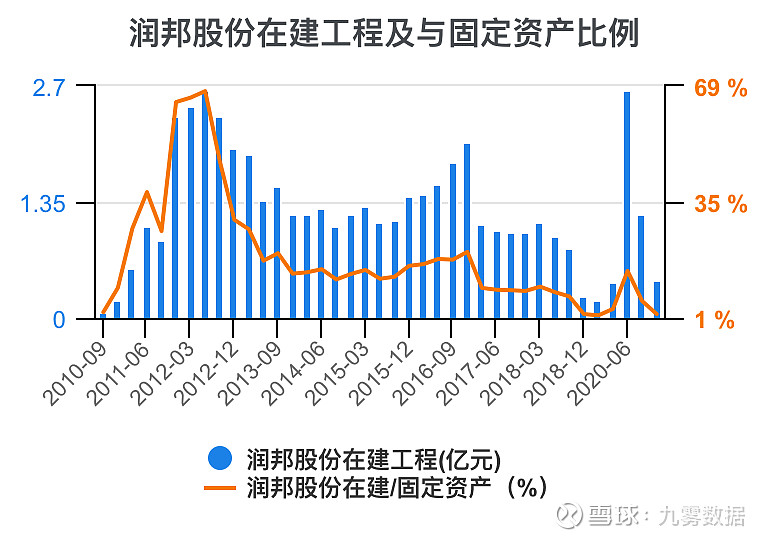

润邦股份在建工程,2022-09期数据为0.84亿元。 润邦股份在建/固定资产,2022-09期数据为0%。

润邦股份固定资产/净资产,2022-09期数据为47.5%。

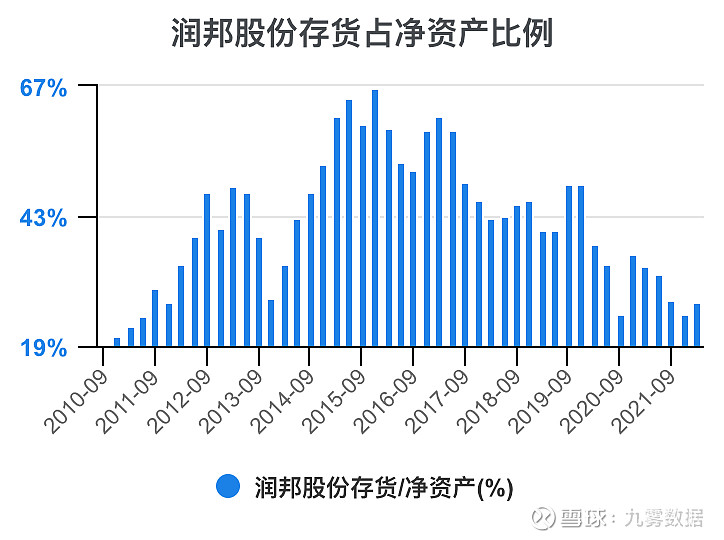

润邦股份存货/净资产,2022-09期数据为37.7%。

润邦股份应收账款/净资产,2022-09期数据为25.6%。

润邦股份现金/净资产,2022-09期数据为74.9%。

润邦股份商誉,2022-09期数据为9.17亿元。 润邦股份商誉/净资产,2022-09期数据为20.9%。

润邦股份无形资产,2022-09期数据为4.93亿元。 润邦股份无形资产/总资产,2022-09期数据为4.43%。

润邦股份年收入,2022-06期数据为36.4亿元。 润邦股份收入增速,2022-06期数据为-6.66%。

润邦股份年净利润,2022-06期数据为2.68亿元。 润邦股份净利润增速,2022-06期数据为-31%。

润邦股份单季度净利率,2022-09期数据为3.72%。 润邦股份单季度毛利率,2022-09期数据为19.6%。

润邦股份销售费用率,2022-09期数据为1.65%。 润邦股份季度收入增速,2022-09期数据为24.3%。

润邦股份研发费用/收入,2022-09期数据为4.07%。

润邦股份总资产/净资产,2022-09期数据为2.54 。

润邦股份税费返还/净利润,2022-09期数据为71.9%。

润邦股份税费返还/上交的税费,2022-09期数据为132%。

润邦股份少数股东权益/所有者权益,2022-09期数据为2.27%。

润邦股份投资收益,2022-09期数据为0.02亿元。 润邦股份投资收益/净利润,2022-09期数据为3.7%。

润邦股份投资收益/净利润,2022-09期数据为3.7%。

润邦股份存货周转率,2022-09期数据为2.74 。

润邦股份应收账款周转率,2022-09期数据为3.91 。

全文ppt下载请前往小程序

小光头加油:

![[酸了]](http://js.xueqiu.com/ugc/images/face/emoji_81_lemon.png)

国轩高科(SZ002074)特变电工(SH600089) 润邦股份(SZ002483) 这波反弹和咱们没关系,没关系吗。

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

事件:公司发布2022 年三季报。

1)收入端:2022 年前三季度,公司实现营收29.19 亿,同比+1.15%。

2)利润端:归母净利润1.69 亿,同比-36.30%;扣非归母净利润1.62 亿,同比-31.31%。

3)成本端:公司实现毛利率21.00%,同比-3.23pct;归母净利率5.79%,同比-3.39pct 。其中: 销售/ 管理/ 研发/ 财务费用率分别为2.04%/6.62%/4.49%/1.13%,同比-0.34pct/+0.93pct/+0.29pct/+0.02pct。

2022Q3:公司实现营收12.39 亿元,同比+24.30%,相较于Q2 环比+58.44%;归母净利润0.46 亿,同比-23.53%,环比-37.11%。扣非归母净利润0.47 亿,同比-9.36%, 环比-34.16%。公司盈利能力进一步加强,单Q3 实现毛利率19.59%,同比-3.23pct;归母净利率3.71%,同比-2.31pct。

点评:

1)海风桩基迎来打开欧洲市场的契机:国内原材料价格持续下探,中厚板、铸造生铁的价格相较年初降幅分别为-18.89%、-12.64%;相比之下,欧洲钢价则居高不下。在此背景下,公司海风桩基产品有望迎来出海契机,目前润邦股份已在东南亚、南美、印度、南非、德国等国家和地区建立了销售和售后服务网点,境外销售渠道较为完善,有望迎来欧洲市场的订单放量。

2)广州工控完成入主,全面赋能支持公司发展:公司原控股股东南通威望完成公司控股权转让,广州工控入主公司,将为公司提供包括资本运作、市场、资金和资源等在内的全方位赋能支持,大力支持公司拓展粤港澳大湾区的海上风电装备、物料搬运装备以及环保业务的相关市场,进一步扩大公司的产销规模,提升公司整体盈利能力。

3)高端装备业务继续发力,公司业绩有望回升:公司在高端装备业务方面继续保持快速发展,业务规模和盈利能力持续提升;上半年润邦重机又获得阿联酋客户追加的近 66 亿元人民币的散料设备合同订单,并陆续中标海洋起重机、散料设备等多个物料搬运装备订单;润邦海洋陆续中标海上风电基础桩、导管架、多功能甲板运输船、海洋工程起重船等多个海上风电装备订单;润邦工业中标 6 台自动化轮胎式集装箱起重机项目;公司在手订单充足,有望对公司业绩回升起到强力支撑作用。

4)盈利预测:考虑到疫情对交货的影响,我们对盈利预测进行调整。预计2022-2024年归母净利润分别为2.05、3.29、4.14 亿元(前值:3.77、4.95、6.16 亿元),对应PE 分别为26.86/16.78/13.30X,维持“买入”评级。

风险提示:宏观经济环境恶化的风险、市场竞争风险、合同履约风险、业绩承诺不能达标的风险、业务整合风险等

来源:[天风证券股份有限公司 李鲁靖/朱晔] 日期:2022-11-10

芦苇拱桥:

![[俏皮]](http://js.xueqiu.com/ugc/images/face/emoji_04_cool.png)

润邦股份(SZ002483)

润邦股份(SZ002483):

润邦股份:2022年第二次临时股东大会决议公告 网页链接

润邦股份(SZ002483):

润邦股份:2022年第二次临时股东大会的法律意见书 网页链接

KeanuCC:

润邦股份(SZ002483)走了一部分

证券之星财经:

天风证券股份有限公司李鲁靖,朱晔近期对润邦股份进行研究并发布了研究报告《三季报符合预期,海风桩基迎来切入欧洲市场的契机》,本报告对润邦股份给出买入评级,当前股价为5.85元。

润邦股份(002483) 事件:公司发布2022年三季报。 1)收入端:2022年前三季度,公司实现营收29.19亿,同比+1.15%。 2)利润端:归母净利润1.69亿,同比-36.30%;扣非归母净利润1.62亿,同比-31.31%。 3)成本端:公司实现毛利率21.00%,同比-3.23pct;归母净利率5.79%,同比-3.39pct。其中:销售/管理/研发/财务费用率分别为2.04%/6.62%/4.49%/1.13%,同比-0.34pct/+0.93pct/+0.29pct/+0.02pct。2022Q3:公司实现营收12.39亿元,同比+24.30%,相较于Q2环比+58.44%;归母净利润0.46亿,同比-23.53%,环比-37.11%。扣非归母净利润0.47亿,同比-9.36%,环比-34.16%。公司盈利能力进一步加强,单Q3实现毛利率19.59%,同比-3.23pct;归母净利率3.71%,同比-2.31pct。 点评: 1)海风桩基迎来打开欧洲市场的契机:国内原材料价格持续下探,中厚板、铸造生铁的价格相较年初降幅分别为-18.89%、-12.64%;相比之下,欧洲钢价则居高不下。在此背景下,公司海风桩基产品有望迎来出海契机,目前润邦股份已在东南亚、南美、印度、南非、德国等国家和地区建立了销售和售后服务网点,境外销售渠道较为完善,有望迎来欧洲市场的订单放量。 2)广州工控完成入主,全面赋能支持公司发展:公司原控股股东南通威望完成公司控股权转让,广州工控入主公司,将为公司提供包括资本运作、市场、资金和资源等在内的全方位赋能支持,大力支持公司拓展粤港澳大湾区的海上风电装备、物料搬运装备以及环保业务的相关市场,进一步扩大公司的产销规模,提升公司整体盈利能力。 3)高端装备业务继续发力,公司业绩有望回升:公司在高端装备业务方面继续保持快速发展,业务规模和盈利能力持续提升;上半年润邦重机又获得阿联酋客户追加的近66亿元人民币的散料设备合同订单,并陆续中标海洋起重机、散料设备等多个物料搬运装备订单;润邦海洋陆续中标海上风电基础桩、导管架、多功能甲板运输船、海洋工程起重船等多个海上风电装备订单;润邦工业中标6台自动化轮胎式集装箱起重机项目;公司在手订单充足,有望对公司业绩回升起到强力支撑作用。 4)盈利预测:考虑到疫情对交货的影响,我们对盈利预测进行调整。预计2022-2024年归母净利润分别为2.05、3.29、4.14亿元(前值:3.77、4.95、6.16亿元),对应PE分别为26.86/16.78/13.30X,维持“买入”评级。 风险提示:宏观经济环境恶化的风险、市场竞争风险、合同履约风险、业绩承诺不能达标的风险、业务整合风险等

证券之星数据中心根据近三年发布的研报数据计算,天风证券李鲁靖研究员团队对该股研究较为深入,近三年预测准确度均值高达97.51%,其预测2022年度归属净利润为盈利3.77亿,根据现价换算的预测PE为14.62。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为8.55。根据近五年财报数据,证券之星估值分析工具显示,润邦股份(002483)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,天风证券11月11日发布研报称,给予润邦股份(002483.SZ,最新价:5.85元)买入评级。评级理由主要包括:1)事件:公司发布2022年三季报;2)海风桩基迎来打开欧洲市场的契机;3)广州工控完成入主,全面赋能支持公司发展;4)高端装备业务继续发力,公司业绩有望回升。风险提示:宏观经济环境恶化的风险、市场竞争风险、合同履约风险、业绩承诺不能达标的风险、业务整合风险等基本数据。

AI点评:润邦股份近一个月获得3份券商研报关注,买入2家,增持1家,平均目标价为8.55元,与最新价5.85元相比,高2.7元,目标均价涨幅46.15%。

每经头条(nbdtoutiao)——中国电影的蓄势与跃升|《强影之路》连续三年站上金鸡奖舞台

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

华尔街见闻:

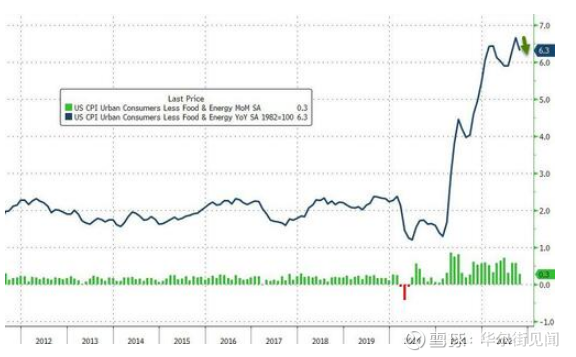

美国10月通胀不及预期,给了美联储更多放缓加息步伐的余地。

11月10日周四,美国劳工统计局公布数据显示,美国10月CPI同比上涨7.7%,低于市场预期的7.9%,较前值的8.2%大幅回落,为1月份以来最低水平。10月CPI环比上涨0.4%,同样好于市场预期的0.6%,增速与前值的0.4%一致。

市场高度关注的核心通胀率同样好于预期。数据显示,在剔除波动较大的食品和能源价格后,核心CPI同比上涨6.3%,好于市场预期的6.5%,较前值6.6回落。核心通胀环比上涨0.3%,好于市场预期的0.5%,较前值0.6%大幅回落。

数据显示,核心服务通胀目前处于1982 年以来的最高水平,

涨幅超过商品通胀;环比来看,核心商品成本下降,服务与食品成本通胀上扬。

数据发布后,美联储放缓加息的鸽派预期重燃,美股期货短线飙升,纳指期货涨超3%,美元指数短线下挫约100点,现报109.70;现货黄金短线拉升,现报1712.11美元/盎司。租金价格居高不下 医疗保健指数大幅下行

在细分项目方面,能源服务和二手车成本显着下降,租金价格居高不下。

继9月份环比上涨0.6%之后,10月份扣除食品和能源的所有项目指数上涨0.3%,租金成本上升是主导因素。10月份上涨0.8%,是1990年8月以来的最大月度涨幅。

其中,租金指数环比上 0.7%,业主等效租金指数(OER)上涨 0.6%。继9月下跌1.0%后,10 月离家住宿指数上涨 4.9%。

正如普遍预计,医疗保健指数在10月下跌了0.5%,拖累核心服务下行。

其中医院及相关服务指数环比下降0.2%,处方药指数下降0.1%。

其他服务方面,机动车保险指数在9月份上涨1.6%之后,本月环比上涨1.7%。娱乐指数环比上涨 0.7%。10月份新车指数上涨0.4%,个人护理指数上涨0.5%。

二手车和卡车指数下跌加速,10月环比下跌2.4%。服装指数、航空票价指数均有所下跌,家庭家具和经营指数在本月保持不变。 美联储12月加息减速可期

目前,市场预计12月加息50个基点的概率远远超出75个基点,而在数据发布前,两者概率相差无几。根据芝商所的FedWatch工具,美联储加息50个基点的概率为80%,美联储加息75个基点的概率不足20%。

此前文章指出,上周,鲍威尔在新闻发布会上表示,长期通胀预期仍稳固,商品和服务的价格压力仍然很明显,将坚定地致力于实现其 2% 的通胀目标。但他也暗示,美联储将在12月放慢加息步伐。本周三,芝加哥联储主席埃文斯也发出了明显的鸽派信号。

若通胀以比预期更快的速度下滑,美联储放缓加息步伐的空间将更大。

分析指出,支撑美联储继续激进加息预期的基石是美国通胀,

本文来自华尔街见闻,欢迎下载APP查看更多

10年投资财务自由:

明天双11不会再打折了吧!盐湖股份(SZ000792) 皖维高新(SH600063) 润邦股份(SZ002483)

葡萄她ba:

润邦股份(SZ002483) 商誉10亿以后是否有减值风险?

qazmnbv:

润邦股份(SZ002483)没有成交量的股票就是这样,涨也涨不动,跌也跌不动,唯一的办法就是不看他,等风来。

qazmnbv:

润邦股份(SZ002483)兄弟们,跟我冲他

从学生做起:

润邦股份(SZ002483) 蚌住了

wxp306:

//@兜兜麦肯:自己的观点:一是如果落地,将加快深远海的开发,目前很多风电场其实是满足了30-30的要求,个人认为影响不是特别;二是3000个GW的水分不小。

下面是个人的一些资料整理:

我国沿海具备较好的风能资源,也适合大规模开发建设海上风电场。关于近海风电资源的计算,目前没能找到确切具体的数据,仅是根据一些信息做的推断。

1、根据水电水利规划设计总院发布的信息来看,我国深远海域可开发面积约67万平方公里,风电资源技术开发量约20亿KW,几乎是浅海资源量的4倍,大致推算出近海海风资源约500GW。

2、根据《海上风能利用及其成本分析综述》的信息:根据中国气象局2013年发布的对我国资源的评价可知,我国近海100m高度层、5~25m水深区的风能资源开发量约为2亿KW,5~50m水深区的风能资源开发量约为5亿KW,也就是在5~50m水深的范围,100m的层高的风能资源约为500GW。

受到军事、航线、养殖等海洋功能区规划限制以及生态红线的限制,近海实际技术可开发量远小于理论开发量。以上信息大致得出个结论,我们国家的近海海风资源约为500GW左右(100m高,5-50m水深),按20-30%的理论开发量计算,理论可开发的近海资源为140-210GW的水平。亚星锚链(SH601890)中船科技(SH600072)润邦股份(SZ002483)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ001210 SH603278 SH600722 SZ002371 SH688026 SZ000776 SZ000048 SH605155 SZ300770 SZ300404 SZ002798 SZ002222 SH688215 SZ300059 SZ000983 SZ300058 SZ002530 SZ001203 SH603089 SZ300021 SZ300769 SZ000952 SH603703 SH900901 SZ300602 SH603717 SZ300557 SH600197 SZ002980 SH600980 SZ002496 SZ300909 SH600794 SH688010 SZ002818 SZ000977 SH900925 SZ000605 SZ300755 SH601388 SZ300340 SH601900 SH600497 SH600444 SZ300631 SH600981 SH600525 SZ002992 SH600796 SH900912