2022-12-09今日SZ300415股票最新净值和交易情况

烁烁荣荣:

伊之密(SZ300415) 开整

逍遥渔夫vv:

一体化压铸板块午后异动拉升,胜利精密(sz002426)涨超6%,文灿股份(sh603348)、伊之密(sz300415)、永茂泰(sh605208)、华达科技(sh603358)、泉峰汽车(sh603982)等跟涨。

7X24快讯:

【一体化压铸板块午后异动拉升】一体化压铸板块午后异动拉升,胜利精密涨超6%,文灿股份、伊之密、永茂泰、华达科技、泉峰汽车等跟涨。

价值投机666:

伊之密(SZ300415)

五沙三厂 12月1日正式投产

2570战略目标提前实现。

上昇趋势:

伊之密(SZ300415)不像洗盘阿,好像要爹了

汤母开超市:

出伊之密 小肉

frf97:

#伊之密# 伊之密(SZ300415)

公司简介

公司主要产品为注塑机,压铸机以及橡胶注射机。 2021年年报显示: 注塑机收入占比73%,压铸机收入占比16%, 橡胶注射机收入占比3.60%。 可以看到,公司主要收入集中在注塑机和压铸机这两项业务上,下面就来具体分析一下这两项业务。

业务分析

注塑机

注塑机是将热塑性塑料或热固性塑料利用塑料成型模具制成各种形状的塑料制品的主要成型设备,主要用于生产家用电器零部件,比如空调外壳和风轮、洗衣机滚筒等;汽车零部件,比如如保险杠、车灯等;包装产品,比如化妆品盒、食品盒;3C 产品零部件,比如手机外壳、电子连接器、 按键等。简单说,注塑机的工作原理就是,将热塑性塑料按照给定的模具生产出对应的产品。

上图是公司注塑机2015年到2021年的收入及毛利情况,可以看到,公司注塑机收入是逐年增长的,并且在2020年,行业景气度提升,业绩出现大幅增长,21年也延续了景气度,而前面几年行业景气度不高时,公司也通过提高自己的市场占有率使得收入逐年增长。截止2021年, 注塑机行业市场规模排名前三的公司 依次为海天国际、伊之密和震雄集团,市占率分别为 42%、10%和 9%,可以看到公司市场占有率目前并不是很高,未来有望进一提升其市场占有率。

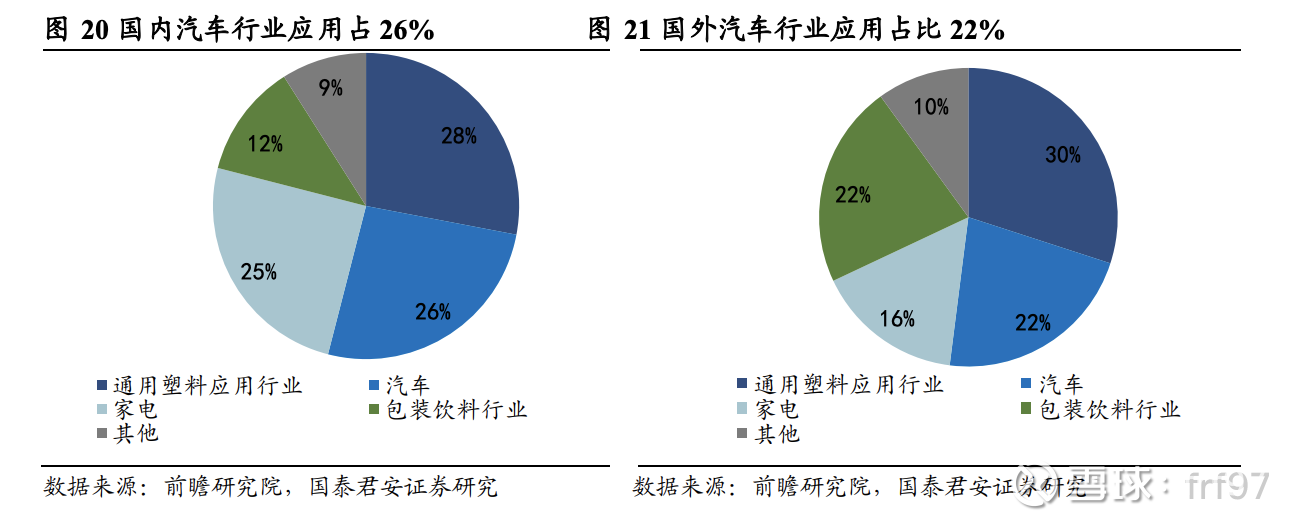

上图是国内外注塑机下游市场分布情况,可以看到其下游市场分布比较广泛,且比较分散,具有弱周期性,而由于其下游覆盖行业之多,几乎包含了整个下游制造业,所以与整体宏观经济的运行息息相关。展望未来,汽车行业将是增速较快的下游应用,这得益于新能源行业发展,使得轻量化和环保化逐渐成为世界汽车材料的技术发展方向。就汽车用塑料比重来看,我国平均每辆汽车用塑料量为 100 公斤,约占汽车重量的 8%,而德国平均汽车用塑料量占汽车重量的22.5%,美国和法国的平均占比为 16.5%。由此可见,我国的汽车行业用塑料比重远低于发达国家水平,有广阔的发展空间。 根据各方研报的数据,整体来看, 预计到 2025 年注塑机市场年均复合增长率为 8%,而从伊之密过往的经营历史来看,其增速都是高于行业行业增速的。另外需要注意的是,目前国产注塑机主要是中低端型,高端注塑机被国外企业垄断,所以也需要关注国内注塑机企业在高端领域的突破。

压铸机

压铸机是在压力作用下把熔融金属液压射到模具中冷却成型, 开模后得到固体金属铸件的一系列工业铸造机械,下游应用主要为汽车,行业较为集中。因此压铸机业务营业收入增速受行业情况影响较大。

上图可以看到,公司压铸机收入在2018年出现较大下滑,主要系当年汽车行业不景气。目前国内压铸机行业力劲科技以49%的市占率稳居行业首位,伊之密位居第二,且只有14%市场占有率,与第一名相差很远。但伊之密毛利率却一直高于力劲科技(2021 年伊之密和力劲科技的压铸机业务毛利率分别为 35.20%和 27.74%)。

未来压铸机业务的主要看点在新能源汽车的一体化压铸,今年讲一体化压铸的文章,研报太多太多,总之就是一体化压铸是趋势所在,且目前渗透率极低,往后看空间巨大。但从伊之密半年报情况来看,没有看出一体化压铸给公司压铸机业务收入带来的增量,往后需要观察公司压铸机收入的增长情况。

痴迷棋股:

一体化压铸市场的最新发展:

最近这几个月有两个趋势非常明显。

第1个是更多的汽车厂,准备自己来制造大型压铸件。已知的公司包括特斯拉,沃尔沃,长安,一汽,吉利,比亚迪,现代,本田,小鹏。目前大众,福特,奥迪,蔚来还没有正式购买机器,找到了一些合作商,开始切入这块领域。也许未来几年他们自己上场做的可能性也很大。另外宁德时代的招聘显示,他们自己也要开始切入一体化压铸了。

第2个是趋势: 有不少从来没有做过压铸的冲压件供应商,也开始切入一体化压铸领域。包括已经上市的常青股份,福然德,博俊科技,正在准备IPO的多利汽车。冲压件供应商比原来的压铸件供应商感到了更大的压力,如果一体化压铸大范围推广,他们的市场会被抢走很多,这也是他们主动切入该赛道的根本原因。

景气型价值投机:

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

信息很关键,坚定看好

在大势面前,这么低的渗透率,唯一需要的就是时间以及耐心

力劲科技(00558) 伊之密(SZ300415) 广东鸿图(SZ002101)

伊之密(SZ300415):

伊之密:伊之密2022年度第五次临时股东大会见证法律意见书 网页链接

伊之密(SZ300415):

伊之密:2022年第五次临时股东大会决议公告 网页链接

汤母开超市:

买回双环传动、文灿股份、宏微科技、申菱环境、光威复材、金盘科技、钢研高纳,买入伊之密、广东鸿图。

静如止水的修行僧:

伊之密(SZ300415) 今天市场700多个股下跌,你也属于其中一个的

皮薄肉厚大西瓜:

伊之密(SZ300415)买入伊之密

venda:

@@今日话题#雪球星计划#拓斯达(SZ300607)埃斯顿(SZ002747)伊之密(SZ300415)

这篇文章主要关注的标的是拓斯达,公司的股价自从2020年9月的高点之后,一直处在下跌通道中,至今已经跌去60%左右。但是,这家公司整体上的业绩增长却是非常亮眼,未来是否仍然能够持续之前的快速增长就是接下来想要探讨的问题。

从股价上看,拓斯达从2019年开始到现在完成了整体一轮周期,现在的股价基本跌回到了2019年6月份的水平,我们需要确定就是,现阶段算不算是拓斯达股价的阶段性低点,这家公司未来两到三年的200字投资逻辑是什么?

还是先说结论,拓斯达200字投资逻辑:拓斯达从几百亿的市场,逐步拓展到了几千亿的市场中,虽然说市场难度逐步加大,但是机会也是有的,能够充分受益国内产业转型升级的机会。随着公司研发生产基地的逐步建设投产(工程类业务作为增长主力,可能是管理层在增长压力的被动选择),叠加公司逐步聚焦产品类业务、优化服务类业务的战略,盈利能力还是有提升预期的。

1.主要财务数据

先看下公司近十年的主要财务数据,整体情况如下:

自2012年以来,拓斯达的营业收入增速非常快,整体营业收入从2012年的不到1亿元,增长至2021年的32.9亿元,近十年营业收入翻了30多倍,妥妥的高增长的股票。从营业收入增速来看,拓斯达在2013年,2017年,2018年,以及2020年均录得了超过50%以上的增长,我们需要明确一下这几年的增长驱动力是什么?

但是,拓斯达的毛利率却呈现了整体下降的趋势,2012年毛利率56.5%,2021年则仅有24.7%,整体毛利率下降了超过一半,但是2020年的毛利率却与整体趋势不符,那么公司整体毛利率下降的原因是什么?2020年的单年毛利率提升是因为什么?

期间费用方面,公司整体期间费用率保持相对稳定,其中近两年销售费用投入较多,研发方面2020年增长较快,之后便无增长,需要关注公司在研发方面的情况。期间费用保持稳定,净利率自然是和毛利率的变动相一致,因此整体净利率的下行趋势便是不可避免的。

主要经营性资产方面,整体是随着营业收入规模而增长的,但是,存货自2019年开始便是翻倍的增长,直接从2019年末的2.1亿元增长到2022年6月底的18.7亿元,我们需要明确是什么原因导致存货的大幅增长,是否是公司产品的竞争力下滑?预收款项和合同负债也是值得关注的,自2019年开始也是增长很快,预收和存货都是大幅增长,也能在一定程度上说明并非公司产品力的下降,而是整体产品销售的提升,那么我们就需要搞清楚到底是在2019年起发生了什么事情?

拓斯达的固定资产并不高,显然不是个重资产的行业,因此,2020年开始的在建工程就值得关注,整体是否是公司扩产或者业务结构的变化带来的,以及这些在建工程在未来能够给公司带来什么样的收入增量?总资产周转率也是下降的,同时在2021年的资产负债率大幅提升,是否通过负债带来的资产并没有有效贡献收入增量,那么公司这两年到底是在做什么?

最后看下整体的现金流情况,现金比率相对比较正常。但是公司的净现比变化较大,如果从净现比的角度来看,拓斯达呈现出一种周期性发展的态势。

我们可以很明显的看到,公司在2012年到2017年之间有个明显净现比上升的和下降的过程,并且在2017到现在也呈现出这种趋势,这种变化是公司层面的变化还是受到行业因素影响,是我们接下来需要搞清楚的。

总结一下,对于拓斯达的财务报表,我们需要搞清楚以下几个问题:

1)拓斯达营业收入的增长驱动因素是什么?这些因素在未来几年如何发生作用?

2)拓斯达整体毛利率一直呈现下降趋势,2020年短暂回升,这种毛利率下降趋势是什么因素导致的?在未来一段时间内,公司的盈利能力如何变化?

3)期间费用率保持稳定,但是销售费用增长很快,研发费用却增长停滞,这些现象是否表明公司是以销售驱动的商业模式?

4)公司存货和预收同时快速增长,2019年开始公司发生了什么变化,这种变化的影响是否已经结束?

5)拓斯达从来不是个重资产的公司,固定资产多年来并没有发生太大的变化,但是营业收入仍然高增长,这种资产结构是否符合公司的商业模式?并且近年来公司不断增长的在建工程是否意味着公司战略或者业务的变化?这些在建工程将如何影响公司未来的发展?

6)拓斯达的现金比率和净现比呈现出一种周期性变动,这种变动是否反映的是一种行业的周期性变化?但是这种周期性并没有反映在营收增长上,所以,到底是什么因素导致了这种趋势?

7)公司的ROE水平下降明显,毛利率下滑、资产周转率下滑的同时,资产负债率提升,这种变动趋势是否还会持续?

弄清楚了上述的这些问题,我们才能够对拓斯达算是有了相对深入的了解,并且结合整体的变动趋势对公司未来几年的发展有一个相对模糊的预测。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002048 SZ300106 SH900920 SH600741 SZ300229 SZ002966 SZ000632 SZ300652 SZ300512 SH600161 SH600990 SZ002769 SH600354 SH688326 SZ002131 SZ300209 SH603289 SH601000 SZ300454 SZ300228 SH600830 SZ002265 SH688082 SH600684 SZ003039 SZ000333 SH688220 SZ002726 SZ300952 SZ002982 SH603272 SZ301212 SZ301078 SH600844 SZ000668 SH600238 SZ300628 SZ300125 SH688388 SH600072 SZ002312 SH600550 SH600467 SZ002895 SZ000039 SH603002 SH600284 SZ003031 SZ002183 SZ000709