2022-12-09今日SZ300315股票最新净值和交易情况

掌趣科技(SZ300315):

掌趣科技:关于2022年限制性股票激励计划授予登记完成的公告 网页链接

孤独的雪狼sxv:

掌趣科技(SZ300315)

【贬值受益】

掌趣科技2022年半年报显示,海外收入3.44亿元,国内收入3.04亿元,海外收入已大于国内,汇率贬值增厚其人民币计价的营业收入规模。

2022年三季报财务费用较上年同期减少 46%,主要系外币存款利率上涨及外汇汇率变动共同影响所致。

2022年三季报其他综合收益较上年末增加 67%,主要系因外汇汇率变动导致的外币报表折算差额增加所致。

用户1995305010:

掌趣科技(SZ300315)《咸鱼翻身》这款游戏火爆了朋友圈!让掌趣科技赚地盆满钵满,盈利全球前30名排名第28名!

掌趣科技(300315)朋友圈爆火的《咸鱼之王》(掌趣科技出版作品),到底有什么魔力,大家都在玩!

近期一款小游戏能火起来笔者是万万没想到,那就是朋友圈和各种群疯传的《咸鱼之王》。

作为一个混迹各种单机主机的老玩家来说,看到这种情况自然是不屑一顾的,毕竟连个客户端都没有的小程序游戏,能玩出什么花样来。

然而终究抵不住各种群的转发,所以也点进去了,想着看看到底是何方神圣。

结果没想到的是,自己居然也沉迷了。

其实这款游戏如果一定要说它有什么优点或者好玩的地方,其实也说不上来,非常中规中矩,甚至比它好玩的游戏我能在手游上找一大堆出来,但它好就好就好在其轻量化和快节奏。

快节奏让人根本不用什么思考,就只需要跟着点点点,然后战力疯狂提升,非常有快感。而轻量化则让它具备随时随地挂机摸鱼的特点,尤其是上班的时候,直接将小程序挂在后台,隔一会就收割一番,不用操作战力也能提升。

这简直就是上班摸鱼的神器,上累了直接把电脑小程序打开,刷一刷卡,打打挑战,老板一来直接无缝切换,干净利落。

除此之外,游戏本身的设计是将咸鱼和广受欢迎的三国人物进行了一个结合,形象上也非常讨喜。游戏同样有羁绊系统,合理的武将搭配效果会更好,这也让愿意花时间的玩家也有一些可以深入体验游戏的地方。

不过对于大部分人来说,或许就是谁高上谁,没那么多功夫研究这个。

游戏同时还融入了微社交的形式,比如盐罐的争夺,去找其他玩家当自己的咸臣等等,也让玩家不那么佛系。

或许有人会想问,那这么佛系的游戏氪不氪金呢?其实说氪也氪,说不氪也不氪,理论上来说,这个游戏不存在卡关,因为卡关了就等第二天或者挂机一晚上,基本就解决了,没有什么是靠挂机不能解决的事情,申请金砖也可以通过挂机获得。

但是对于一些比较急躁的玩家,或许就忍不住诱惑要花钱氪金了。

所以这一块就见仁见智了。

不过一款小程序游戏,居然能做到快出圈的地步,还是属实有点东西。

来自:

掌趣科技论股

微信好友

朋友圈

1

评论 0

推荐

最新

快来发表评论,抢占沙发~

我也来说两句...

掌趣科技(SZ300315):

同花顺(300033)数据显示,2022年11月8日,掌趣科技(300315)获外资买入53.42万股,占流通盘0.02%。截至目前,陆股通持有掌趣科技2314.09万股,占流通股0.88%,累计持股成本1.85元,持股盈利66.24%。 掌趣科技最近5个交易日上涨3.37... 网页链接

拾贝玩家:

![[俏皮]](http://js.xueqiu.com/ugc/images/face/emoji_04_cool.png)

万兴科技(SZ300624) 联合出品的全球元宇宙大会10号开奖,主题数字人。万兴科技6月份在sandbox上办过party,妥妥的web3.0举动,营收主要在海外,adobe收费事件还未发酵,董事长也喊过千亿市值看看校招,有梦想有创意有活力的公司

![[狗头]](http://js.xueqiu.com/ugc/images/face/emoji_80_doge.png)

四方精创(SZ300468) 数字货币叠加NFT,董事长香港人,参与数码港元,自身技术储备有NFT境外收入半壁江山,如果香港web3.0起爆,必然受益

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

掌趣科技(SZ300315) 老生常谈,animoca香港的,属于B圈顶级创投机构,掌趣虽然股份少,但天地在线不也是收入占比极低么

组合买入万事利主要是比较低估,董事长也喊过想做成中国版opensea,上市初期就有牛散举牌。属于NFT里叠加实物,NFT一定要有权益,要不买了光看?叠加实物是未来比较看好的NFT方向。

![[火箭]](http://js.xueqiu.com/ugc/images/face/emoji_83_rocket.png)

天地在线今晚公告收入极低是可预期的,明天看怎么表现了,希望妖起来

![[上车]](http://js.xueqiu.com/ugc/images/face/emoji_82_car.png)

香港web3.0具有极大预期差,珍惜个股布局时间

游戏ETF159869:

两市探底回升,沪指尾盘段达到日内最大跌幅约1%后反弹,最终收跌0.43%报3064点,深成指跌0.58%,创业板指跌0.91%。两市2796股下跌,1956股上涨,市场风险偏好明显回落,成交额跌破万亿,为8360亿,北上资金净卖出37.94亿。

盘面上,题材概念继续以轮动为主,昨日大涨的资源股及虚拟现实概念股大多以下跌为主,酿酒、旅游、食品饮料、半导体等板块跌幅靠前。软件股午后走高,数字货币、智慧政务、信创等相关题材涨幅靠前,格尔软件等多股涨停;ST、盐湖提锂、黄金等概念活跃,金贵银业涨停。

游戏ETF(159869)低位整理尾盘小幅拉升,二级市场价格收窄至-0.41%,成交额超3289万元,成份股16只上涨,吉比特涨2.44%,富春股份、祥源文化涨超1%,鼎龙文化、华立科技、掌趣科技等纷纷上涨。

东吴证券研报指:根据《2022年第三季度游戏产业报告》数据显示,2022年第三季度国内游戏市场销售收入597.03亿元,环比下降12.61%,同比下降19.13%。其中移动游戏表现不佳是市场增长乏力的主要原因,同期国内移动游戏市场销售收入416.43亿元,环比下降16.79%,同比下降24.93%,降幅高于行业整体。

主要是宏观经济等因素的影响下,游戏市场活跃用户、活跃时长大幅减少,付费能力减弱,同时新游表现不及上年同期,长线产品也出现回落。目前随着版号政策的恢复,头部游戏公司的产品恢复正常上线,近期已有部分游戏产品上线,依靠较强的产品研发、运营以及出海能力,头部公司仍维持较好的业绩表现,同时估值水平也比较低,建议长期关注。

数据来源:wind

游戏ETF(SZ159869) 吉比特(SH603444) 掌趣科技(SZ300315)

风险提示:文中提及ETF涨幅为二级市场价格涨幅,基金场内价格不代表基金净值。动漫游戏指数2016-2021年完整会计年度业绩为:-7.68%、-23.37%、-41.25%、20.34%、-12.58%、1.11%,指数历史业绩不预示基金产品未来表现。本资料仅为服务信息,不作为个股推荐,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。游戏ETF及其联接基金风险等级R4,具体风险评级结果以基金管理人和销售机构提供的评级结果为准,属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。数据来源:上交所、深交所,wind。

孤独的雪狼sxv:

掌趣科技(SZ300315)

基本面:掌趣商誉已大幅计提,从2016年报56.09亿元降至2021年报2.46亿元,掌趣头上最大的利空隐患,基本清零了。其中2021年报计提商誉-13.67亿,导致利润-12.45亿元。2022年报即便是继续计提剩余2.46亿,年报利润也是-5000万至0左右(2022三季报利润1.46亿元),如果不计提,则转正为近2亿。因此,无论是否继续计提,2022年报业绩都是同比大幅增长。同时,截至2022年三季报,掌趣科技总资产52.96亿元,净资产46.74亿元,负债6.21亿,负债率11.73%,公司无债务风险。此外,掌趣科技持有货币现金26.58亿元,相当于每股含现金0.957元,而2022年11月7日股价收盘才3.05元,现金非常充沛。

技术面:23.40-2.99A浪杀跌,2.99-10.08B浪反弹,10.08-2.71C浪杀跌。季月周MACD底背离,且季月MACD都处于绿柱末端,周MACD翻红柱。

行业面:掌趣科技所属动漫游戏板块(东财APP上930901),自2013.01.04发布该板块指数。历史最低:986(2013.01.04),历史最高:6901(2015.06.15),历史次低:989(2022.10.11),今天指数:1111.95(2022.11.07)。整个行业板块也是泡沫挤尽,完全推倒重来。

从努力生存(温饱小康)到美好生活(精神追求),围绕人民群众对美好生活的向往方面(消费升级、老龄保障、科技创新、精神追求等),游戏行业也是数字经济,也是高质量发展的一部分。

小学生学投资:

然后就是掌趣科技跟进,带大节奏,互联网科技就成了那轮牛市的绝对核心板块。

只要您参与,就是钱,不参与,也能赚钱,但是那速度,慢的不是一点半点,

如果互联网是飞机,其他的就是火车,汽车,电动车了。

掌趣科技(SZ300315):

同花顺(300033)数据中心显示,掌趣科技(300315)11月3日获融资买入453.92万元,占当日买入金额的19.01%,当前融资余额6.30亿元,占流通市值的8.03%,低于历史30%分位水平。 融资走势表 日期融资变动融资余额11月3日19.23万6.30亿11月2日-... 网页链接

游戏财经汇:

吉比特(SH603444)

三七互娱(SZ002555)

完美世界(SZ002624)

Q3财报季告一段落,头部游戏股表现怎么样?

三七互娱、完美世界、吉比特,A股市场综合实力最强的三家游戏公司,三季度表现如何?Q4以及未来可能有什么新增长点?

一

财务复盘:三七、吉比特、完美跻身A股最赚钱游戏股TOP3

(一)22年前三季度业绩总览

2022年前三季度,三七互娱、完美世界收入出现下滑,吉比特收入继续保持增长。

数据来源:wind;游戏财经汇制图

从扣非归母净利来看,三七互娱、完美世界前三季度扣非净利同比增幅均超过45%,吉比特基本上属于原地踏步。

数据来源:wind;游戏财经汇制图

从盈利能力来看,三七互娱前三季度累计扣非归母净利润约22亿元,是A股最赚钱的游戏公司,吉比特、完美世界在10亿左右,已经赶超世纪华通(前三季度扣非净利5.97 亿元),分别位列第二、第三名。

游戏财经汇认为,三七互娱、完美世界前三季度扣非净利大幅增长主要源于以下三方面的原因:

第一,去年同期基数较低。完美世界21年前三季度扣非净利只有5.61亿元,主要由于公司关停了部分表现不达预期的海外游戏项目,由此产生一次性亏损约 2.7亿元。

第二,去年上线的产品进入利润回收期。比如《幻塔》《梦幻新诛仙》今年以来为完美世界贡献主要利润增量,三七旗下《荣耀大天使》《斗罗大陆:武魂觉醒》《斗罗大陆:魂师对决》等产品贡献稳定流水。

第三,销售费用大幅下滑。22年前三季度,三七互娱销售费用减少10.88 亿元,较上年同期下降 14.96%,完美世界销售费用几近腰斩,较上年同期减少6.27亿元。

吉比特营收增长但净利润原地踏步的原因在于销售费用和研发费用大幅提升。前三季度,吉比特销售费用同比增长33.59%,研发费用同比增长13.99%,超过营收9.89%的增幅。

(二)22Q3财务分析:三七、完美营收净利双降,吉比特表现稳健

分季度来看,三七互娱、完美世界Q3收入和扣非净利较一二度均出现下滑,吉比特Q3收入环比微增,扣非净利环比基本保持不变。

数据来源:wind;游戏财经汇制图

数据来源:wind;游戏财经汇制图

游戏财经汇认为,三七互娱、完美世界Q3净利润出现下滑主要由于:

第一,去年同期上线的重磅产品流水有所回落。三七《斗罗大陆:魂师对决》、完美《梦幻新诛仙》21Q3处于产品上线初期,产生了较高的业绩贡献。目前两款游戏进入成熟稳定期,较上线初期的流水高点自然下滑。

第二,部分老游戏受生命周期影响,流水相较于上年同期有所回落。

第三,研发投入增加。比如完美世界加大重点在研项目的资源投入,Q3研发费用达5.77 亿元,较Q1、Q2小幅增加。

总的来说,吉比特业绩稳定性较高,三七互娱次之,完美世界近两年业绩波动较大。

由下图可以看出,从收入增速来看,吉比特自2019年以来营收始终保持正增长,三七营收增速放缓,完美世界自21年起收入出现负增长。

数据来源:wind;游戏财经汇制图

从扣非归母净利增速来看,三七表现最佳,自2019年以来扣非净利始终保持正增长,完美世界今年终于实现扭亏为盈,吉比特今年扣非净利增速放缓。

数据来源:wind;游戏财经汇制图

小结:

从前三季度的业绩表现来看,三七、吉比特、完美跻身A股最赚钱游戏股前三名,曾经的“A股游戏第一股”世纪华通已经暂时掉队。

如果比较Q3业绩,三七、完美收入和扣非净利较一二度均出现下滑,吉比特表现较稳健,收入环比微增,扣非净利环比基本保持不变。

二

产品研发分析:新游数量缩水且反响一般,海外市场成新增长点

(一)22年新上线产品盘点:新游数量缩水,缺少爆款产品

今年前三季度,受限于版号,三七互娱、完美世界、吉比特在国内上线的新游数量较21年大幅缩水,重磅产品更是寥寥无几。

三七互娱:代理为主,押注SLG,海外市场表现优于国内市场

前三季度,三七互娱在海内外市场共上线了8款游戏,其中国内市场1款,海外市场7款。

数据来源:财报、公开资料;游戏财经汇制图

三七互娱今年以代理产品为主,自研产品较少。

在市场选择上,由于缺少版号,三七互娱将一些产品放在海外市场首发,海外产品矩阵进一步丰富,海外收入占比接近4成(2022H1海外收入占比就达37.48%)。

游戏品类上,三七互娱今年主攻SLG赛道,年内密集上线3款SLG产品,一方面,三七希望复制《Puzzles & Survival》的成功,另一方面,在海外赚钱的热门游戏主要就是SLG。

其中,蚂蚁题材SLG手游《Ant Legion》表现尚可,截至2022年9月,该游戏最高单月流水超3100万,累计流水已达2.3亿(数据来源:易娱官网)。

但三七互娱首款自研SLG产品《三国:英雄的荣光》,根据游戏财经汇观察其全球排名,其海外市场表现一般。

从产品上线节奏来看,三七互娱Q1上线3款,Q2上线1款,Q3上线4款游戏。Q3,三七互娱在海外市场上线了3款产品,国内市场1款,总的来说海外新游表现优于国内新游。

根据七麦数据,《小小蚁国》iOS端累计收入约161万美元(约1172万元),目前位列iOS畅销榜70名左右,排名略低于已上线一年的《蚁族崛起》。

来源:iOS数据

海外市场方面,《凡人修仙传M》在港澳台地区表现优异,目前位列中国台湾iOS畅销榜30名左右,中国香港iOS畅销榜60名左右;奇幻冒险题材RPG新游《빛과 어둠의 전쟁》跻身9月增长榜第16名。

总的来说,受限于版号,海外市场是三七今年重点发力的方向,三七海外产品矩阵进一步丰富。品类方面,SLG是三七今年重点攻克的品类,三七正在寻找下一个能接替《Puzzles & Survival》的爆款。

完美世界:品类多元化,自研为主,但新游整体表现平平

今年以来,完美世界共上线了6款游戏,其中国内市场2款,海外市场4款。

数据来源:财报、公开资料;游戏财经汇制图

从品类来看,完美世界今年上线的产品品类较为多元化,涵盖MMORPG、横版动作、女性向解谜等多个品类。

完美世界游戏业务自研基因依然浓厚。除了《天龙八部2》系代理(由阅龙智娱工作室研发,完美世界持股35%),其余产品皆系自研。

从产品上线节奏来看,完美世界Q1和Q3各上线3款游戏,Q2无新游上线。

目前来看,Q1上线的3款游戏只有《完美世界:诸神之战》业绩相对能打,其余两款产品表现一般。

具体而言,根据七麦数据,《完美世界:诸神之战》iOS端累计收入约898万美元(约6532万元),目前排名稳居在iOS畅销榜150左右,排名远不及上线一年之久的《梦幻新诛仙》(稳居iOS畅销榜前60)。

《梦幻新诛仙(海外版)》没在市场激起太多水花,港台地区是其海外收入前两大市场,但已经落到iOS畅销榜百名开外。

端游产品《Have a Nice Death》在Steam好评率高达85%,销量数据暂时无法得知。

Q3完美世界上线的3款游戏中,《幻塔》海外版表现抢眼,为公司贡献了主要的业绩增量。

根据SensorTower数据,《幻塔》8月海外收入突破4400万美元(约3.08亿元),跻身中国出海手游收入榜第5名,并问鼎收入增长榜。

MMO大作《天龙八部2》由于在国内还没获得版号,于7月在新马泰、港澳台地区上线,目前位列港台iOS畅销榜100名左右。根据Sensor Tower数据,《天龙八部2》入围8月中国出海手游收入增长榜第14名。

《黑猫奇闻社》题材偏小众,加上宣传力度太低,暂时收入不太理想。七麦数据显示,该游戏iOS端累计收入约25万美元。

总的来说,完美世界今年上线的新游品类较为多元化,以自研为主,但除了《幻塔》海外版和《完美世界:诸神之战》,其余产品暂时收入一般,目前还没有出现能接替《梦幻新诛仙》亦或《幻塔》的爆款产品。

吉比特:新游数量大幅缩水,《奥比岛》有机会成为下一个爆款

今年以来,吉比特仅上线了2款新游,首次亮相的新游仅《奥比岛:梦想国度》一款,产品数量较21年大幅缩水。从上线时间来看,2款新游上线时间集中于Q3。

数据来源:财报、公开资料;游戏财经汇制图

从产品表现来看,七麦数据显示,《奥比岛:梦想国度》iOS端累计收入约1777万美元(约1.29亿元),目前排名稳居在iOS畅销榜50左右。《奥比岛:梦想国度》目前的市场数据虽不及《一念逍遥》,但在同一类型游戏中表现出色,还是有可能成为下一个爆款产品。

海外市场方面,《一念逍遥》9月上线韩国和东南亚地区。

Sensor Tower数据显示,《一念逍遥(韩国版)》9月上线后随即跃居韩国手游下载榜第2名,由于韩国市场收入的迅速攀升,《一念逍遥》9月海外收入环比增长93%,位列增长榜第14名。

总的来说,吉比特今年新游数量大幅缩水,公司游戏收入还是来源于2021年上线的多款游戏。社区养成类《奥比岛:梦想国度》在同一类型游戏中表现出色,有望成为下一个爆款。

(二)研发费用分析:完美、吉比特加大研发投入,三七缩减研发支出

数据来源:wind;游戏财经汇制图

完美世界、吉比特加大研发投入,前三季度研发费用增幅分别为19.95%和14%,三七互娱缩减研发投入,研发费用同比下滑25.87%。

完美世界在研发上下了“血本”,2020年以来累计研发费用超50亿元。从研发费用的绝对金额来看,完美世界仅次于腾讯和网易,是国内研发投入最高的游戏上市公司。

研发费用金额相差较大的根本原因是三家公司经营策略不同。

完美倾向于自研,三七、吉比特以代理为主、自研为辅,主要通过投资绑定大量的优质研发商,并由此获得参股公司研发产品的优先代理发行权。

从研发投向来看,完美海外大撤退,吉比特剑指海外市场。

完美世界出售美国研发工作室以及欧美本地发行团队,相关欧美子公司自 2022 年 2 月起不再纳入合并范围。

吉比特则加速布局海外市场,年内游戏业务研发人员增加约 162 人,海外运营业务人员增加约 60 人。在产品立项层面,今年开始吉比特对新预研、新立项的绝大部分项目都要求做全球化的题材。

数据来源:wind;游戏财经汇制图

从研发费用率来看,三七互娱、吉比特2019年以来研发费用率较为平稳,完美世界21年以来研发费用率大幅增加。目前,完美世界研发费用率是吉比特的2倍,接近三七的5倍。

(三)产品储备分析:三七Q4至少上线3款产品,吉比特、完美Q4无新品问世

从产品储备来看,以发行能力见长的三七、吉比特产品储备数量较多,完美世界因以自研为主,产品储备数量相对较少。

版号储备方面,三七、吉比特大部分储备产品已获得版号,完美旗下储备产品大多尚未取得版号。

Q4,三七互娱至少将有3款产品上线,吉比特和完美世界大概率不会有新品上线。

三家公司的产品储备如下:

三七互娱:版号充裕,Q4至少将有3款产品上线

数据来源:财报、公开资料;游戏财经汇制图

三七互娱重点储备产品以代理为主,游戏类型以MMORPG、卡牌为主。

值得关注的是,目前三七旗下储备产品大多已获得版号,这也使得三七在国内市场货源较为充裕。

相较完美世界、吉比特,三七互娱Q4待上线的产品较多。其中,《空之要塞:启航》已于10月在国内上线,目前位列iOS畅销榜20名左右,模拟经营游戏《明日大亨》、放置RPG《光明冒险》也将于11月上线。

此外,海外已上线的SLG产品《三国:英雄的荣光》国服版《霸业》将于11 月进行付费测试,有望在年内上线。

完美世界:重自研、 RPG,大部分仍处于测试阶段

数据来源:财报、公开资料;游戏财经汇制图

完美世界重点储备产品全部为自研游戏,游戏类型以RPG为主。目前大部分储备产品仍处于测试阶段,这也意味着完美世界Q4大概率不会有新品上线。

此外,完美世界储备游戏基本都没有取得版号,这也使得游戏上线时间存在不确定性。

为此,完美世界只能选择延期上线或者首发海外市场(比如《天龙八部2》选择首发新马泰、港澳台地区)。

前文提到完美世界是一家自研基因浓厚的游戏公司,最近3年更是狂砸50亿研发费用。然而,完美旗下产品短期内无法上线,老产品依然是顶梁柱,这对完美接下来的业绩又增加了一层不确定性。

吉比特:产品储备充裕,聚焦放置和模拟经营,海外将成增长点

数据来源:财报、公开资料;游戏财经汇制图

吉比特产品储备数量较多,主要以代理产品为主,游戏类型聚焦放置类、模拟经营类游戏。

从产品进度来看,目前吉比特大部分储备产品仍处于研发或者测试阶段,根据公司公开披露信息,吉比特Q4大概率也不会有新品上线。

同三七一样,吉比特旗下部分储备产品也已经取得版号。据不完全统计,《超喵星计划》、《黎明精英》、《新庄园时代》、《失落四境》、《花落长安》等5款产品已经取得版号。

在储备列表中,游戏财经汇注意到,吉比特将发布《地下城堡3》、《奇葩战斗家》、《王国传承》等多款老产品的海外版,可见海外市场将是吉比特未来收入的重要增长点。

小结:

今年前三季度,受限于版号,三七互娱、完美世界、吉比特新游数量较21年大幅缩水,重磅产品更是寥寥无几。从产品储备来看,三七、吉比特产品储备数量较多,完美世界产品储备数量相对较少。Q4,三七互娱至少将有3款产品上线,吉比特和完美世界大概率不会有新品上线。

三

营销复盘:三七、吉比特买量翻倍?海外市场买量提速

(一)销售费用分析:三七、完美缩减销售费用,吉比特销售费用大幅提升

数据来源:wind;游戏财经汇制图

三七互娱、完美世界缩减销售费用,吉比特销售费用大幅提升。

22年前三季度,三七互娱销售费用减少10.88 亿元,较上年同期下降 14.96%,完美世界销售费用几近腰斩,较上年同期减少6.27亿元,吉比特销售费用同比增长33.59%至11.2亿元。

吉比特在Q3上线了《奥比岛:梦想国度》《一念逍遥(韩国版)》,两款游戏上线初期营销推广投入较大。此外,吉比特对《一念逍遥》的买量投放继续维持较高水平。

三七、完美销售费用缩减主要由于年内重磅产品较少,此前老产品进入成长期,流量投放减少。

此外,完美海外大部分新游由第三方代理发行,主要由发行方承担相应的宣传推广成本。比如,《天龙八部2》港澳地区的发行由艾玩天地代理,《幻塔》除韩国地区由完美自主发行外,其他国家及地区均由第三方代理发行。

数据来源:wind;游戏财经汇制图

从销售费用率来看,三七互娱销售费用率继续维持在较高水平,但今年前三季度较21年微降3个百分点,完美世界销售费用率恢复至19年水平,吉比特销售费用率继续维持在30%左右。

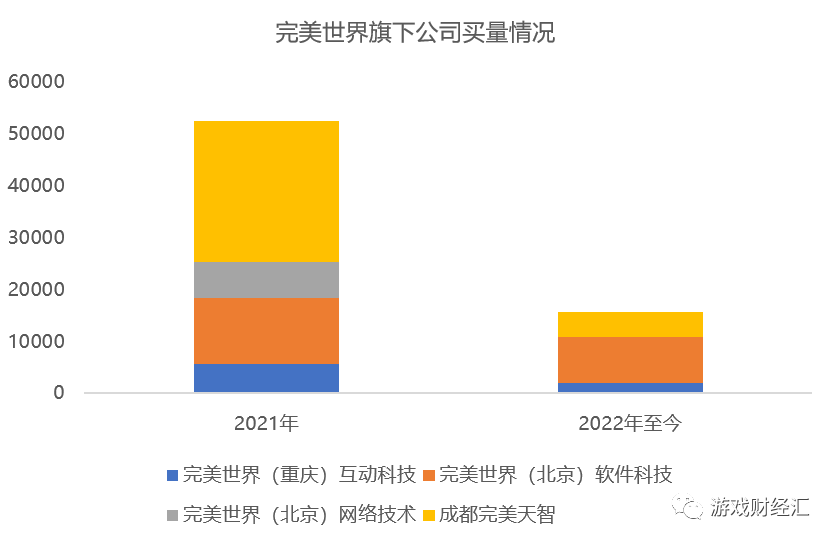

(二)买量分析:三七、吉比特投放量激增,完美腰斩

从投放总量来看:

三七互娱今年以来投放量增长75%,吉比特投放量翻倍,完美世界投放量腰斩。

来源:DataEye数据;游戏财经汇制图

来源:DataEye数据;游戏财经汇制图

来源:DataEye数据;游戏财经汇制图

值得关注的是,三七互娱今年以来销售费用同比减少,但买量素材却在飙升。

游戏财经汇认为,三七买量素材同比增加,但总体营销费用同比减少的原因有以下四点:

①素材低效尝试投放多,滚动快;

②主投的产品比较下沉,大多素材成本偏低,比如二维素材、图片等;

③去年虽然素材投放少,但新品多,品牌广告多(品牌广告往往更烧钱)因此销售费用高;

④今年可能缩减了营销人员。

从投向来看,三家公司对于21年上线的部分游戏保持持续性投放,买量力度丝毫不减。

今年以来,吉比特对《一念逍遥》投放了超9万组素材,三七对《剑魂Online》、《斗罗大陆:魂师对决》分别投放了超4万组和3万组素材,完美对《梦幻新诛仙》投放了超8000组素材。

究其原因,游戏财经汇认为,首先上述产品流水表现良好,符合长期投放的ROI,此外,今年新游数量较少,游戏收入主要来源于2021年上线的多款游戏,公司出于战略考量,对上一年度重点游戏持续投放。

我们接下来看三家公司对22年新上线游戏的投放情况。

三七互娱:国内持续投放,海外一波流

国内市场方面,前三季度,三七互娱在国内仅上线了1款产品——《小小蚁国》。

从投放趋势来看,三七互娱对《小小蚁国》一改往日“一波流”的投放打法。《小小蚁国》上线后,日均投放素材超2000组,累计投放超2.4万组素材。

《小小蚁国》上线后投放趋势;来源:DataEye数据

海外市场方面,三七投放有几大特点:第一,投放策略上,实行“一波流”的投放打法,投放主要集中于产品上线前两个月;第二,区域上主投港台地区,素材占比约30-40%;第三,Google Play投放量远高于Apple store;第四,Q3海外投放量进一步加大,体现为Q3上线的《凡人修仙传M》、《빛과 어둠의 전쟁》等产品投放力度高于Q1、Q2上线的产品。

来源:DataEye数据;游戏财经汇制图

完美世界:海外投放力度、持续时间远超国内产品

国内市场方面,从投放趋势来看,完美世界对《完美世界:诸神之战》实行持续投放的策略,对《黑猫奇闻社》实行“一波流”的打法。

《完美世界:诸神之战》虽然整体投放量不高,上线半年后每天投放的素材数基本保持在100组左右。而《黑猫奇闻社》仅在上线首日投放了约600组素材,随后几乎没有投放。

《完美世界:诸神之战》上线后投放趋势;来源:DataEye数据

海外市场方面,从投放力度来看,完美海外新游投放力度远超国内产品。但除了《梦幻新诛仙》,其余两款游戏主要授权第三方代理发行(比如《天龙八部2》东南亚地区由易幻发行,港台地区由艾玩发行),故我们此处分析第三方的投放策略。

来源:DataEye数据;游戏财经汇制图

海外市场方面,完美出海产品有几大特点:第一,投放策略上,实行持续投放策略;第二,区域上主投港台地区,素材占比超70%;第三,Google Play投放量远高于Apple store。

吉比特:所有新游均保持高强度投放

吉比特今年在国内市场也仅上线了一款游戏——《奥比岛:梦想国度》。

《奥比岛:梦想国度》上线头两个月,日均投放素材超1000组,随后单日投放素材降至200组左右。

《奥比岛:梦想国度》上线后投放趋势;来源:DataEye数据

海外市场,吉比特年内上线了《一念逍遥(韩版)》和《一念逍遥(东南亚版)》。两款产品均于9月上线,截至目前两款产品累计投放素材均超1万组。

来源:DataEye数据;游戏财经汇制图

不难发现,三家公司对于海外新游的投放力度毫不逊于国内新游,足矣看出三家公司非常重视海外市场。从投放区域来看,港台地区是三家公司主要的出海市场,至少30%的素材投向该区域。

小结:

前三季度,三七互娱、完美世界缩减销售费用,吉比特销售费用大幅提升。从效果广告的投放来看,三七、吉比特投放量激增,完美腰斩。从投放策略来看,三家公司都尤为重视海外产品,对海外产品的买量力度大幅提升。从投放区域来看,港台地区是三家公司主要的出海市场。

四

总结

(一)财务层面

从前三季度的业绩表现来看,三七、吉比特、完美跻身A股最赚钱游戏股前三名,曾经的“A股游戏第一股”世纪华通已经掉队。

如果比较Q3业绩,三七、完美收入和扣非净利较一二度均出现下滑,吉比特表现较稳健,收入环比微增,扣非净利环比基本保持不变。

(二)产品研发层面

今年前三季度,受限于版号,三七互娱、完美世界、吉比特新游数量较21年大幅缩水,重磅产品更是寥寥无几。新品整体市场表现较为一般,暂未出现接替老游的爆款。

研发投入方面,完美世界、吉比特今年以来加大研发投入,三七互娱缩减研发投入。从研发投向来看,完美海外大撤退,吉比特剑指海外市场。

研发费用的差异主要来源于三家公司经营策略不同。完美倾向于自研,三七、吉比特以代理为主、自研为辅,主要通过投资绑定大量的优质研发商,并由此获得参股公司研发产品的优先代理发行权。

从产品储备来看,三七、吉比特产品储备数量较多,完美世界产品储备数量相对较少。Q4,三七互娱至少将有3款产品上线,吉比特和完美世界大概率不会有新品上线。

(三)营销层面

前三季度,三七互娱、完美世界缩减销售费用,吉比特销售费用大幅提升。从效果广告的投放来看,三七、吉比特投放量激增,完美腰斩。

从投放策略来看,三家公司都尤为重视海外产品,对海外产品的买量力度大幅提升。从投放区域来看,港台地区是三家公司主要的出海市场。

#游戏#

#游戏板块#

#游戏出海#

游戏ETF159869:

如果大家无法抉择的话游戏ETF(SZ159869) 是个不错的选择哦~成分股中包括中青宝、三七互娱、完美世界、掌趣科技、游族网络、昆仑万维、世纪华通等A股知名游戏上市公司,是投资者布局游戏产业的优质指数工具。而且指数当前处于历史低位,龙头估值吸引力较大。三七互娱(SZ002555) 完美世界(SZ002624)

聚起勇气:

掌趣科技(SZ300315) 大量涨停的的大反弹行情,300315就横着,选这股太失败了

最怕牛市:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

掌趣科技(SZ300315)

孤鹰9527:

![[不赞]](http://js.xueqiu.com/ugc/images/face/emoji_36_dislike.png)

掌趣科技(SZ300315)

天才云妹:

掌趣科技(SZ300315)狗屎一般的存在!

拾贝玩家:

香港能否赶超新加坡?

Animoca值得关注

关注香港web3

内地看掌趣科技(SZ300315) 就行了

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

纯概念起来了再去看

掌趣科技(SZ300315):

同花顺(300033)数据中心显示,掌趣科技(300315)10月28日获融资买入184.00万元,占当日买入金额的8.49%,当前融资余额6.34亿元,占流通市值的8.39%,低于历史30%分位水平。 融资走势表 日期融资变动融资余额10月28日-185.10万6.34亿10月2... 网页链接

掌趣科技(SZ300315):

日前,由掌趣科技支持开发的成英公益基金会小程序完成新一轮版本更新,增加【OFS乡村学校基础设施建设】、【携育明天学前家庭】、【OFS就在一线】三个项目。 截至目前,小程序已实现捐赠1190笔,善款金额累... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688681 SH900929 SH603466 SH603222 SH600822 SH603255 SH603728 SH600708 SZ300262 SH603035 SH688246 SH600936 SH600006 SZ300756 SH688669 SZ002984 SZ301288 SZ300330 SH600663 SH603558 SH688192 SH605020 SZ301269 SZ002621 SZ002429 SH605177 SZ000652 SH688197 SZ002661 SZ300522 SH600062 SZ002723 SH603029 SZ001313 SZ000006 SZ300461 SH600532 SH603798 SZ300648 SZ300890 SZ301028 SZ000900 SZ300137 SZ300298 SZ300417 SZ000430 SZ002837 SZ002268 SZ000622 SH603221