2022-12-10今日SZ002937股票最新净值和交易情况

兴瑞科技(SZ002937):

兴瑞科技:2022年第四次临时股东大会决议公告 网页链接

兴瑞科技(SZ002937):

兴瑞科技:北京市中伦律师事务所关于宁波兴瑞电子科技股份有限公司2022年第四次临时股东大会的法律意见书 网页链接

华衫股战扫地僧:

兴瑞科技(SZ002937)尾盘主力又进货了?又想接了,控制住。。。下周起来再进吧

华衫股战扫地僧:

兴瑞科技(SZ002937)垃圾,还好纳斯达克牛逼,给了冲高跑路机会。以后再也不追高位票了。更不能接高位飞刀了。只买低位票趋势票,最好是突破时刻进。

兴瑞科技(SZ002937):

兴瑞科技(002937)11月10日发布投资者关系活动记录表,公司于2022年11月8日接受10家机构单位调研,机构类型为保险公司、其他、基金公司、海外机构、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 一、公司简要介绍: 兴瑞科技成... 网页链接

华衫股战扫地僧:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

兴瑞科技(SZ002937)先出一半了,仓位太重

证券之星财经:

2022年11月10日兴瑞科技(002937)发布公告称公司于2022年11月8日进行路演,开源证券刘翔 盛晓君、东方财富证券夏嘉鑫 肖维梅、格创资产任石鹉、国道基金周楠、AP资产郑兆君、鑫巢资本柳文渊、碧云资本徐恵琳、平安资管马继愈、国海资管谢龙、华宝证券王合绪参与。

具体内容如下:

问:请介绍下汽车电子业务的增长驱动力?

答:公司全力聚焦新能源汽车电装系列领域,在产品线拓展方面,得益于与松下、博世等头部客户长年深度合作所积累的从研发到量产的制造能力、生产工艺、经营效率、成本管控、自动化开发、产能扩张等综合优势,公司汽车电子产品线已从传统汽车零部件向新能源汽车电池周边零组件及电控周边零组件方向拓展,并成功定点如传感器等智能化相关领域产品。报告期内,公司持续深化与全球新能源汽车电装领域优质客户的战略合作关系,实现对松下、博世等优质老客户销售量产的提升和在电装领域的产品合作机会。同时开拓和筛选与国内头部电控企业及新势力车企等优质客户的定点推进。

问:请介绍下智能终端业务的增长驱动力?

答:公司智能终端业务在手订单充足。报告期前期,智能终端业务仍受限海外疫情反复和芯片供需关系等外部环境影响。随着Q2 芯片短缺影响逐步缓解,公司借助长年积累的供应链优势,智能终端业务逐步恢复交付。公司聚焦智能终端业务领域,报告期内,已建立北美市场联络中心,聚焦北美市场开拓与客户深挖。同时以机构组件为核心,顺应智能终端产业链向东南亚转移与整合趋势,公司在越南、印尼布局的产能规划,来配合智能终端头部客户长期合作的产能调配能力和条件。并结合在功能结构件方面的制造优势,公司深耕智能机顶盒、网通网关向智能安防、智能电表、智能音箱等方向拓展,并逐步实现单功能结构组件产品向结构模组件方向发展,助力业务的增长。

问:公司今年业绩每季度持续增长的原因?

答:确实今年从一季度的俄乌战争、二季度以来上海疫情、经济下滑等外部环境的重大影响,公司也是受到一定程度的经营压力,外部环境的不确定性对公司应对能力提出更为严峻的考验。公司一方面基于国际大客户长年合作的信赖和境内外产能调配及供应链管理优势,另一方面管理层应对外部环境变化时长年积累的快速响应能力,确保客户订单的有序交付。同时公司今年部份新老产品结构迭代优化、新能源汽车产品随着逐步量产合格率和占比提升、原材料价格压力有所缓解、内部改善持续有效等实现业绩持续增长。

问:请介绍下公司阿米巴经营管理情况?

答:提高心性、拓展经营,公司持续践行“家文化”和“阿米巴经营”管理体系相结合。自 2015 年启动“阿米巴经营”管理体系以来,“阿米巴单元”持续创造价值,课题覆盖效率提升、品质提升、工艺创新、技术突破、成本降低等各方面,逐年实现单位时间附加价值的提升。同时公司不断积累构建从数字化经营走向经营的数字化的体系建设,加强成本管控意识、提高运营效率、夯实公司健康发展的综合运营管理能力。

兴瑞科技(002937)主营业务:以模具技术为核心,通过与客户同步设计,采用精密注塑/冲压和自动化组装等先进技术,为客户提供连接器、屏蔽罩、散热片、支撑件、外壳、调节器和整流桥等精密电子零部件产品及模具产品

兴瑞科技2022三季报显示,公司主营收入12.65亿元,同比上升40.41%;归母净利润1.44亿元,同比上升61.5%;扣非净利润1.5亿元,同比上升83.95%;其中2022年第三季度,公司单季度主营收入5.1亿元,同比上升60.62%;单季度归母净利润6635.78万元,同比上升155.02%;单季度扣非净利润6929.49万元,同比上升193.03%;负债率31.14%,投资收益-757.86万元,财务费用-4245.51万元,毛利率24.69%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为29.8。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1188.19万,融资余额增加;融券净流入0.0万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,兴瑞科技(002937)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

兴瑞科技(SZ002937):

兴瑞科技:2022年11月8日投资者关系活动记录表 网页链接

兴瑞科技(SZ002937):

002937 兴瑞科技:2022年11月8日投资者关系活动记录表 网页链接

华衫股战扫地僧:

兴瑞科技(SZ002937)又转了点进来

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

首次覆盖

投资亮点

首次覆盖兴瑞科技(002937)给予跑赢行业评级,目标价33.50 元,对应2022/2023 年50/29 倍P/E。公司聚焦智能终端和汽车电子领域,是精密嵌塑件的行业代表。理由如下:

“智能终端+汽车电子”双支柱,业绩有望延续高速增长。公司深耕精密零部件制造领域,成立之初生产电视调谐器零组件,后跟随原有大客户进军智能终端和汽车电子,2021 年智能终端和汽车电子业务营收占比各为43%/32%。我们认为,全屋智能互联互通趋势下的智能终端一站式解决方案,有望打开业绩上升通道;三电系统高压化、集成化趋势下,汽车电子业务量价齐升,有望打开成长天花板。

智能终端业务:内生+外延提供一站式解决方案。公司从电视机领域逐步拓展到智能机顶盒、智能安防设备等领域,主要提供屏蔽片、连接器、塑料外壳等精密结构件,深度绑定特艺、康普、萨基姆等国际领先智能终端厂商。我们认为,公司产品覆盖智能终端设备多种结构件、为客户提供一站式解决方案,向外拓展产品应用范围、引入北美电信等新客户,结构件产品价值量有望提升,叠加越南、印尼工厂产能放量,在全屋智能互联互通趋势下,智能终端业务有望打开业绩上升通道。

汽车电子业务:量价齐升有望打开成长天花板。公司跟随松下等车企一级供应商切入宝马IBMU、日产e-Power 等平台,提供电池BMU、BDU等镶嵌注塑件,产品获得海外客户一致认可。基于镶嵌注塑综合供应能力及良好口碑,公司快速积累国内三电领域高端客户,目前电池领域绑定宁德时代、电控领域与汇川技术合作开发“五合一总成”周边精密部件。我们认为,公司依托镶嵌注塑能力积极拓展国内三电领域客户,嵌塑件产品向附加值更高的集成模块(如BDU/PDU 底座)升级延伸,有望渗透至更多车型,量价齐升有望打开成长天花板。

我们与市场的最大不同?市场对于公司优势认识不足,我们认为公司核心竞争力在于镶嵌注塑综合能力、深度绑定客户和出众的营运能力。

潜在催化剂:智能终端业务放量,三电领域客户持续拓展。

盈利预测与估值

我们预计公司2022-2023 年EPS 分别为0.67/1.15 元,CAGR 为65%。当前股价对应2022-2023 年P/E 分别为39/23 倍。我们采用SOTP 估值,智能终端业务给予2022 年20x P/E,汽车电子业务给予2022 年36x P/E,对应目标价33.5 元,较当前有26.7%上行空间。

风险

汽车电子业务拓展不及预期风险;原材料价格波动风险;汇率波动风险。

来源:[中国国际金融股份有限公司 邓学/温晗静/常菁/彭虎] 日期:2022-11-10

华衫股战扫地僧:

兴瑞科技(SZ002937)成本均价25,没钱加了,已经半仓了

华衫股战扫地僧:

兴瑞科技(SZ002937)加仓了,缩量调整后再创新高

华衫股战扫地僧:

兴瑞科技(SZ002937)买点看看

重剑无锋_sjtu:

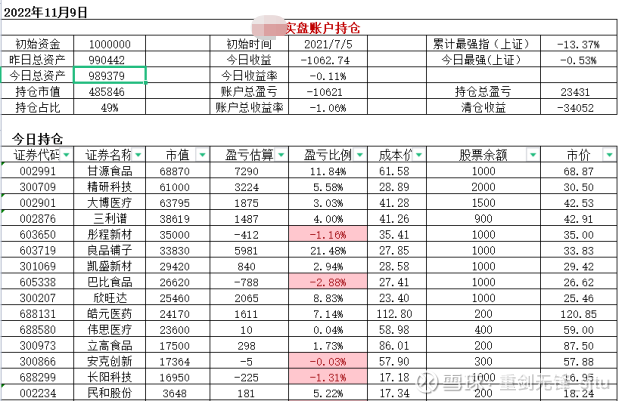

今日思路:

3100下方不考虑减仓,3100上方边走边看

今日操作:

无操作

今日观察与明日策略:

1.大盘方面,大盘全天震荡调整,三大指数均小幅下跌,创业板指领跌。指数黄白分时线走势分化,中小盘题材股逆势活跃。沪深两市今日成交额7787亿,较上个交易日缩量571亿。沪指跌0.53%,深成指跌0.79%,创业板指跌1.36%。北向资金全天净卖出6.84亿元,其中沪股通净卖出8.04亿元,深股通净买入1.2亿元。涨跌比1993/2610,涨跌停比58/4,今天市场继续缩量调整但幅度不深,仍可以看做3100之前的关前整理,保持之前策略不变。

2.板块方面,盘面上,医药股集体走强,新冠药方向领涨,舒泰神20CM涨停,众生药业、盘龙药业等涨停。供销社概念股持续强势,天鹅股份8连板,浙农股份、天禾股份等涨停。黄金概念股大涨,金贵银业、恒邦股份涨停。Chiplet概念股尾盘异动,文一科技、大港股份涨停。下跌方面,信创相关板块陷入调整,竞业达尾盘跌停,南天信息、格尔软件等大跌。板块方面,供销社、贵金属、新冠治疗、中药等板块涨幅居前,数字货币、养鸡、网络安全、硅能源等板块跌幅居前。

,关于锂两则方向相反的消息:短期火爆,时间拉长有不确定性

汽车板块方向

1.宁德时代:钠离子电池产业化可部分解决锂价暴涨问题

《科创板日报》9日讯,在中国汽车工业协会举办的2022中国汽车论坛上,宁德时代党委第一书记、董事长助理孟祥峰表示,碳酸锂价格问题是新能源汽车产业发展过程必须面对的痛点,除了建立完善产业生态外,还需要通过技术研发和创新来解决。孟祥峰提到,公司通过钠离子电池产业化解决部分锂资源供应紧张和锂价暴增问题。宁德时代的钠离子电池将于2023年实现产业化,能量密度达160KW/kg,和磷酸铁锂有一定差距,但技术还在不断迭代,且钠离子电池的功率和快充特性都比锂电池更具优势,在低温情况下依然保持90%的放电效率。

2.江特电机(SZ002176)江特电机高级工程师:客户“蜂拥着打电话”抢锂渣

财联社11月9日电,江特电机高级工程师/技术总工邓红云在2022中国(遂宁)国际锂电产业大会暨新能源汽车及动力电池国际交流会中表示,(锂)行业还不太行的时候,3.5%(品位锂云母)都是被嫌弃的,现在2.5%、1.5%甚至0.5%的都有来用。“我们在高安地区现在拥有40条左右的陶瓷厂(产线)帮我们生产(锂渣坯),像0.5%这种锂云母,都是有价值的。”并表示,“以前这些(锂渣)是没人要的,倒贴钱出去的,现在(客户)都是在积极地抢,蜂拥着打电话(要锂渣)。”、“锂基本已被吃干榨净,我们的尾矿基本上都做到0.1%以下。”小财注:上海钢联发布数据显示,今日部分锂电材料报价上涨,电池级碳酸锂涨3500元/吨,均价报58.25万元/吨,工业级碳酸锂涨3500元/吨,均价报57万元/吨,续创历史新高。

个股消息1:【兴瑞科技(SZ002937)兴瑞科技】首次覆盖报告,给予跑赢行业评级,目标价33.50元,对应2022/2023年50/29倍P/E,较当前股价有32%上行空间。 “智能终端+汽车电子”双支柱,精密镶嵌注塑件行业领袖。公司深耕精密零部件制造领域,成立之初生产电视调谐器零组件,后跟随原有大客户进军智能终端和汽车电子,1H22智能终端和汽车电子业务营收占比各为42%/33%。 智能终端业务:内生+外延提供一站式解决方案。公司从电视机领域逐步拓展到智能机顶盒、智能安防设备等领域,产品覆盖智能终端设备多种结构件、为客户提供一站式解决方案,价值量显著提升,越南、印尼工厂产能放量,在全屋智能互联互通产业趋势下,智能终端业务进入上升通道。 汽车电子业务:量价齐升步入发展快车道。公司通过松下等国际Tier 1切入宝马、日产等多车企平台,提供BMU、BDU等精密嵌塑件。基于海外高知名度和产品口碑,公司快速积累国内三电领域高端客户,与CATL、汇川以及国内头部新能源车企等合作密切。海外持续上量,国内拓展加速,嵌塑件产品向附加值更高的集成模块升级,配套车型平台化加速,量价齐升步入发展快车道。

3.其他板块与个股:

板块消息1:储能:江西河南扩大电费峰谷价差,用户侧储能收益提升 11月7日,江西省发改委公布《关于完善分时电价机制有关事项的通知》,通知(1)适当扩大电费峰谷价差:高峰时段电价上浮50%,低谷电价时段下浮50%,比现行上下浮动幅度扩大了20%。峰平谷电价比由1.3:1:0.7调整为1.5:1:0.5。11月5日,河南省发改委发布《关于进一步完善分时电价机制有关事项的通知》,明确峰平谷电价比调整为1.64:1:0.41,峰段电价以平段电价为基础上浮64%、谷段电价以平段电价为基础下浮59%。 分时电价、拉大峰谷价差将有效鼓励用户侧通过配置储能、开展综合能源利用等方式降低高峰时段用电负荷、增加低谷用电量,通过改变用电时段来降低用电成本。目前已有多省颁布分时电价新政策,峰谷价差在多省已呈现扩大趋势。 经理想状态下的测算,电价变化将使江西、河南的用户侧储能年总收益分别提高73%和21%。使两省的用户侧储能IRR分别提高10.7/4.7pct至8.15%/13.33%。调整后两省的峰谷价差分别为0.69元/度和0.84元/度,经我们测算,峰谷价差达到约0.7元/度及以上,用户侧储能就已具有一定的经济性。我们预期随着峰谷价差拉大,用户侧储能通过峰谷充放获得充分盈利的模式,用户侧储能将有一定的市场空间,且用户侧储能的规模扩大也将帮助平滑用户侧的需求波动,一定程度上维持电力供需的稳定性。 继续坚定看好储能赛道,持续推荐海外储能(欧美市场为主)——派能鹏辉科士达(户储电池),阳光固德威锦浪德业昱能禾迈盛弘(逆变器、系统集成和一体机)。国内储能(未来起量可期)——英维克、申菱、同飞、科华、南网科技、上能、四方股份等。

板块消息2:税务IT:共同富裕及信创背景下,税务IT需求将持续爆发

共同富裕是长期国策,税收是重要调节手段,近两年我国税务体系大幅招人,反应税务系统正大力建设,个税、社保等新方向是重点,相关信息化建设需求将集中涌现; 近年来政府注重需开源节流,提升财税管理水平,加大信息化投入; 税务信创建设加速,应用侧需求有望前置集中释放,龙头市占率提升; 金税四期建设全面展开,国税总局电子发票服务平台项目8月开标,税友股份、金财互联、中国软件共同中标,龙头公司随着金税平台向省市一级拓展,业务将从G端像更广阔的B端税服延伸; 税务IT每年支出预计超百亿,存量市场超500亿,未来几年需求有望集中快速释放,相关标的:金财互联(SZ002530)金财互联、税友股份、中国软件、博思软件等

兴瑞科技(SZ002937):

同花顺(300033)数据中心显示,兴瑞科技(002937)11月7日获融资买入423.09万元,占当日买入金额的7.35%,当前融资余额1596.20万元,占流通市值的0.2%,超过历史90%分位水平,处于高位。 融资走势表 日期融资变动融资余额11月7日62.33万159... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300408 SH600389 SH600481 SZ002648 SH600228 SZ003816 SZ002573 SZ002494 SZ301036 SZ002348 SZ300876 SZ002152 SZ000975 SZ300571 SH688349 SH600163 SZ300606 SZ002355 SH603336 SH600825 SH603136 SZ200045 SZ000090 SZ000426 SH600456 SH603013 SZ002627 SH688499 SH600864 SZ003018 SH603898 SH600222 SZ002286 SH688389 SH600143 SZ002363 SH688059 SZ300223 SH600645 SH600428 SH603629 SZ000633 SZ301130 SZ002886 SZ002038 SZ002836 SZ002514 SZ002196 SZ300612 SZ000503