2022-12-10今日SZ300092股票最新净值和交易情况

长期主义HDY:

![[梭哈]](http://js.xueqiu.com/ugc/images/face/emoji_51_allin.png)

科新机电(SZ300092)氢能利好又来了

公司本次募投项目之一就是氢能业务

截至本回复报告出具之日,项目三尚未取得研发成果,公司将按照既定计划 持续推进募投项目的有序开展。项目三建设期为 1 年,未来预计可取得的研发成 果如下:

公司现有产品主要以反应器、换热器、塔器及容器为主,项目三研发产品与 现有产品基本一致,主要区别在于项目三研发产品较为前沿,相关产品将使用特 殊材质、应用到新兴的氢能领域。

项目三系对公司现有研发业务的深化、延续及发展,在过去的基础上进一步 扩张自己的研发实力及能力边界,在保证自身核心竞争力的情况下尝试开辟新的 业务增长点。

待未来项目三建成,研发项目可进一步拓展公司产品的应用场景,并有效提 升产品附加值,以提升产品市场竞争力。在特材领域,通过技术研发,能够使得 自身产品能够具备更强的抗高温、抗高压、抗腐蚀等特性,借此来满足下游客户 的生产需要,加深与下游客户的合作深度与广度,承接种类更为复杂、技术要求 更高的制造订单;在氢能领域,待技术研究落地后,公司能够发掘新的利润增长点,从制氢、储氢、加氢等领域进一步完善公司自身的业务板块,由此助力国家 能源和双碳经济发展战略。

长期主义HDY:

科新机电(SZ300092)

一、先看看国内核电发展现状

“从公司产品服务的核电行业看,我国核电行业经过多年发展,核电设备国产化率显著提升,国内厂商 的核电制造能力大幅提升。我国具有自主知识产权的华龙一号、CAP1400三代核电技术的国产化率均已达 到较高水平,公司参与的具有四代安全特征的华能石岛湾高温气冷堆核电站示范工程也在报告期内成功并 网发电。自2019年核电项目重启后,多个核电新项目的陆续获准建设标志着核电项目建设核准批复进入常 态化,2021年政府工作报告也明确提出,在确保安全的前提下积极有序发展核电。随着当前经济社会绿色 转型,各类新能源蓬勃发展,以及地缘格局复杂变动等因素引发能源危机,或将进一步激发世界范围内核 电产业更大发展,预计未来我国的核电建设将迎来快速发展时期。

当前阶段,我国核电装机规模和发电量呈现逐年增长的态势,根据中国核能行业协会发布的2021年1-12 月全国核电运行情况,截至2021年12月31日,我国运行核电机组共53台(不含台湾地区),装机容量为 54646.95MWe(额定装机容量),2021年1-12月全国共有4台核电机组首次装料。2021年1-12月全国累计发 电量为81121.8亿千瓦时,运行核电机组累计发电量为4071.41亿千瓦时,占全国累计发电量的5.02%,比2020 年同期上升了11.17%;累计上网电量为3820.84亿千瓦时,比2020年同期上升了11.44%。

核电作为一种清洁高效能源,在我国能源结构中占有重要的地位。国际能源署(IEA)预测,到2040 年全球核电量将增长约46%,净增长的93%来自于中国和印度。国家能源局中国核电发展中心和国网能源 研究院有限公司发布的《我国核电发展规划研究》,建议核电发展应该保持稳定的节奏。经测算,2030年、 2035年核电要分别达到1.3亿千瓦、1.7亿千瓦的规模,2030年之前,每年将需保持6台左右的开工规模,核 电行业政策利好将带动核电装备制造市场的不断发展。”

在2021年末53台基础上,平均每年保持6台左右开工规模,国内年化10%左右的整体行业增速。

二、再看看国内的竞争格局

“压力容器过程装备制造市场规模大,生产厂家众多、行业集中度低、竞争充分,目前不存在少数几家 市场独大、或几分天下的局面。中、低端产品市场竞争激烈,高端产品制造却受到资金及技术水平的限制。 近年来,随着国家对安全、环保监管力度的不断提升,促进了下游炼油、化工行业产业结构调整升级与优 化。下游客户更加关注产品品质、效能及服务等,对行业的技术和工艺水平提出了更高的要求,“低价为 王”的竞争时代已经基本结束,小企业的生存空间进一步被压缩,而拥有先进技术、良好市场、规模以及 品牌的优质实力企业则通过优胜劣汰取得了更好的发展良机。公司作为国内少数几家压力容器上市企业之 一,经过多年积累,技术、市场、规模等不断壮大,综合竞争实力不断提升,在国内已经具备较强市场竞 争力。”

中、低端产品竞争激烈,高端产品竞争格局好,下游客户关注品质胜于价格(下游化工炼油也正处于涨价好日子阶段,这也是一个很好的下游格局)

。根据立鼎产业研究院数据,目前 我国所采用的乏燃料(经受过辐射照射、使用过的核燃料)运输容器主要为从美国采购的 NAC-STC 型(两台,单台价 格 3000 万美元)和 Hi-star60 型商业压水堆乏燃料运输容器。核工业机器人是可 应用于核电站反应堆退役处理领域的特种机器人,行业准入门槛高,主要参与者 以法德企业为主。根据景业智能 招股书,

也就是说在国内核电整体10%行业增速上,科新作为业内少数几家已经上市的龙头公司有望取得更高的行业增速

:(1)国内小玩家出清集中度会增加,拥有先进技术、良好市场、规模以及 品牌的优质实力企业会取得高于行业的增长;(2)国内高端产品以国外玩家为主,其中乏燃料储运容器性能要求高,目前以法德企业为主,未来有望成长为千亿级别市场,这块国产替代空间巨大也是利好于已经上市的两家核电装备企业科新和景业。

科新近期定增公告相关信息也验证了上述推理。

公司主要从事天然气化工、核电军工、光伏、油气工程、石油炼化、煤化工 等领域生产环节中以重型压力容器为主的高端过程装备及系统集成的设计、研发 及制造,囊括反应、传质、传热、分离和储存等核心生产工艺过程。报告期内, 公司产能利用率情况如下:

司近几年收入增长受限于产能,在产能几乎没增加基础上,21年相对于19年产量年化增长18%,订单接到忙不过来,这在目前经济下行周期简直逆天了。

公这也可以说明本次定增5亿多搞项目的必要性。

公司现有设计产能为 21,800 吨/年,本次定增的募投项目将新增产能 8,400 吨/年, 募投项目建成后公司合计产能为 30,200 吨/年。截至 2022 年 9 月 30 日,公司 在手订单对应重量为 33,248.85 吨,在手订单重量已超募投项目建成后公司合计产能。

即使产能全部释放也得超过100%产能利用率生产,公司还得利用上市公司的融资能力大干快上,早日取代法德市场啊。

营收增速更是高于18%的产量增速,

科新大佬在经济下行周期还在涨价呢哈哈哈开玩笑,产能不足应该是接了更高价格的单子。公司在定增回复稿里面这么说的“为应对上述产能压力,公司根据自身的生产工艺及技术水平,优化了产品结 构,在有效控制产品体积的前提下使产品向高端化、重型化转变。此外,公司通 过精细化、模块化的生产模式提升了产品生产效率,并依托多年的生产调控经验, 主动与客户沟通,做到“即产即发”,有效提升了自身产品的周转速度。公司还通过 主动优化订单产品结构、多班制等方式积极主动的应对下游行业快速增长的需求。”

公司合同负债(仅反应订单中预收的部分)也能反应过去的订单增长,并反映未来的营收潜力:

2018年到2021年合同负债年化增速34%,亮瞎了。

从核电业务到整个产能和订单收入有点扯远了~整体来说公司核电业务将受到行业增长、龙头集中度提升和国产替代三重利好,有望打开千亿的市场空间。

公司上市这么多年终于利用了一把资本市场的融资优势,积极扩产能化解产能不足,未来5年预期收入增速至少不低于过去三年产能不足的收入增速,维持30%以上问题不大,今年三季度的15亿订单明年能完成就是50%营收增长了;利润的话今年1.2亿,明年2亿,未来5年年化利润增速看到50%。验证下公司什么时候能成长为50亿和百亿市值吧。

长期主义HDY:

科新机电(SZ300092)关注核工业国产替代及复苏预期下的顺周期投资机会(开源证券)

我国核电核准节奏加快,核电设备发展趋势向好 我国核电机组核准节奏加快,未来 5 年预计每年 6-8 台核电机组核准开工。截至 2022 年 Q3,我国在运核电机组 53 台;在建核电机组 23 台,为全球第一。8 月 29 日,工信部等五部门联合印发的《加快电力装备绿色低碳创新发展行动计划》 提出,通过 5-8 年时间,电力装备供给结构显著改善,核电装备满足 7000 万千 瓦装机需求,进一步加快三代核电的批量化,加速四代核电装备研发应用。我国 核电设备发展趋势向好。

核燃料闭式循环路线确定,我国乏燃料处理能力提升空间大 我国坚持核燃料闭式循环。核工业循环产业链上游为核燃料的供应,中游为核电 设备制造环节,根据《中国核能发展报告 2025》,十四五期间我国核电设备年均 投资额约为 540-720 亿元。下游为核电站建设、运营及乏燃料处理等。据景业智 能招股书预测,到 2030 年,我国每年将产生乏燃料近 2637 吨,累积产生乏燃料 约 28285 吨。政府乏燃料后处理基金支出快速增加,乏燃料离堆贮存的需求十分 紧迫。目前我国后处理产能仅 50 吨/年,在建产能也仅 200 吨/年(预计 2025 年 运营)。

乏燃料处理运输容器、核工业智能装备国产替代空间广阔 乏燃料储运容器性能要求高,国产替代空间大。根据立鼎产业研究院数据,目前 我国所采用的乏燃料运输容器主要为从美国采购的 NAC-STC 型(两台,单台价 格 3000 万美元)和 Hi-star60 型商业压水堆乏燃料运输容器。核工业机器人是可 应用于核电站反应堆退役处理领域的特种机器人,行业准入门槛高,主要参与者 以法德企业为主。国内玩家以景业智能为主,但市场份额仍较低。根据景业智能 招股书,我国乏燃料后处理厂在 2035 年前的智能装备投资(包括核工业机器人) 规模将达 1013 亿元至 1351 亿元,市场空间广阔,国内企业有望迎国产替代机遇 实现较大增长。受益标的:科新机电、景业智能。

根据景业智能招股书,随着大量早期民用核电反应堆陆续结束运行,全球核工 业预计将在未来 15-20 年内迎来历史上第一轮退役高潮。到 2030 年,全球核电反应 堆退役市场规模预计将超过 1000 亿美元,将进一步推动核工业机器人以及智能装备行业持续增长。根据景业智能招股书测算,我国乏燃料后处理厂在 2035 年前的智能 装备投资规模将达 1013 亿元至 1351 亿元,平均数为 1182 亿元。

典型的高增长大行业小公司高进入门槛特征,想象空间很大,未来五年有望达到年化50%左右利润增速。

科新收入规模是景业3倍,利润规模想当,看看什么时候市值追上景业的68亿吧。

奥利给988:

科新机电(SZ300092)核能供暖~听着就牛逼~

长期主义HDY:

![[主力]](http://js.xueqiu.com/ugc/images/face/emoji_45_force.png)

科新机电(SZ300092)景业智能预计今年4亿多营收,1.2亿利润,估值68亿。科新12亿收入,1.2亿利润估值才32亿。什么时候起飞呢

九雾数据:

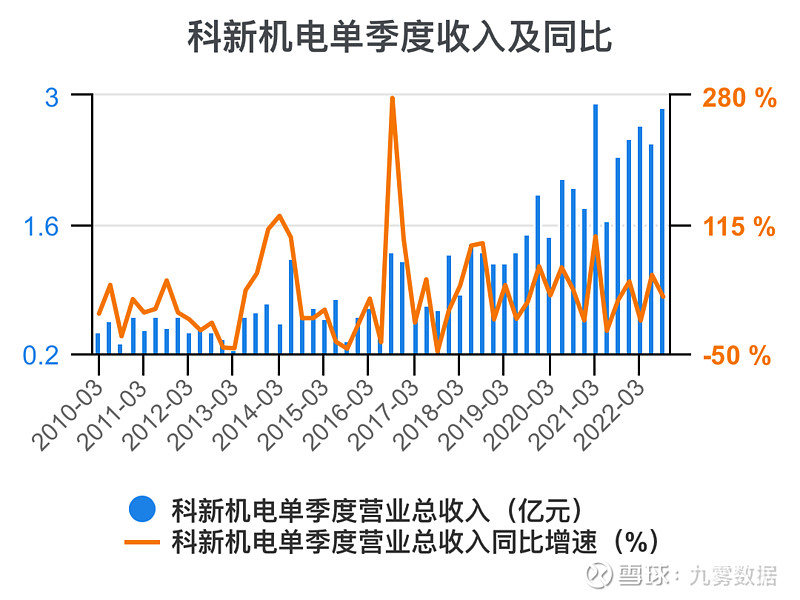

科新机电(SZ300092)科新机电年度收入,2021期数据为9.48亿元。 科新机电年度收入同比,2021期数据为29%。

科新机电年度利润,2021期数据为0.93亿元。 科新机电年度利润同比,2021期数据为16.8%。

科新机电单季度营业总收入,2022-09期数据为2.88亿元。 科新机电单季度营业总收入同比增速,2022-09期数据为22.4%。

科新机电单季度净利润,2022-09期数据为0.35亿元。 科新机电单季度净利润同比增速,2022-09期数据为40%。

科新机电滚动4季度ROE,2022-09期数据为14.3%。

科新机电滚动4季度ROA,2022-09期数据为7.69%。

科新机电单季度毛利率,2022-09期数据为24.9%。

科新机电单季度管理费用率,2022-09期数据为4.74%。

科新机电单季度销售费用率,2022-09期数据为1.43%。

科新机电单季度财务费用率,2022-09期数据为0.01%。

科新机电单季度净利率,2022-09期数据为12%。

科新机电纳税额/收入,2022-09期数据为5.47%。

科新机电纳税额,2022-09期数据为0.16亿元。 科新机电纳税额增速,2022-09期数据为61.8%。

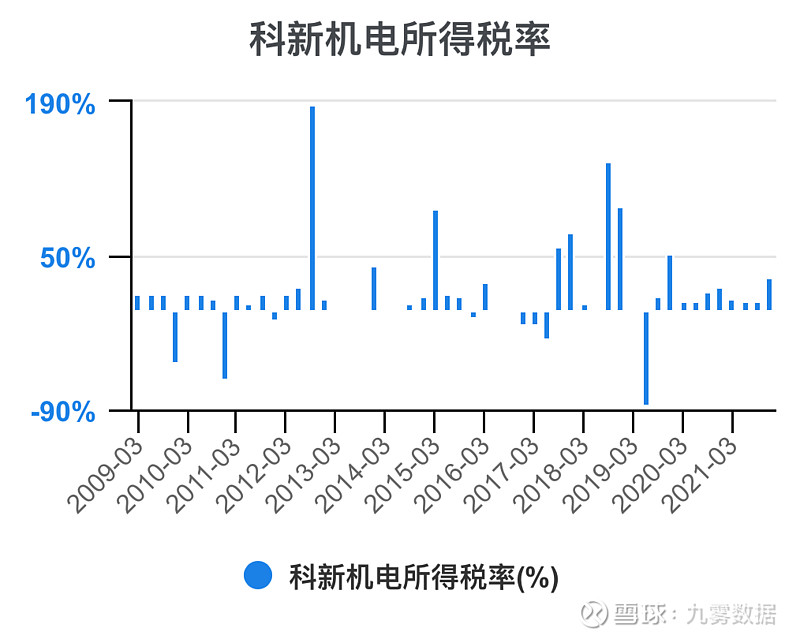

科新机电所得税率,2022-09期数据为0%。

科新机电薪酬/收入,2022-03期数据为10.6%。

科新机电员工薪酬,2022-06期数据为0.28亿元。 科新机电员工薪酬及增速,2022-06期数据为17.7%。

科新机电员工数,2021期数据为688人。

科新机电人均薪酬,2022-09期数据为17.1万元。

科新机电人均利润,2022-06期数据为14.1万元。

科新机电薪酬/净利润,2022-09期数据为1.17 。

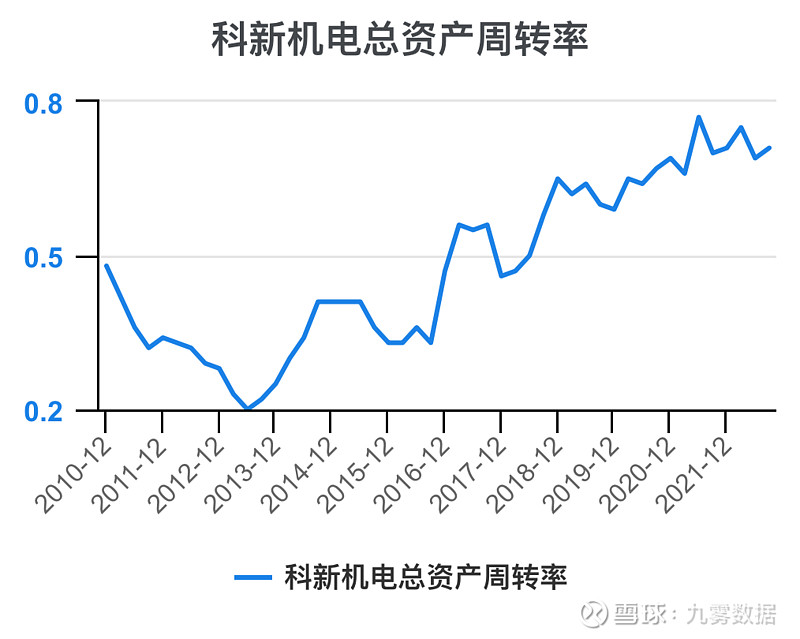

科新机电总资产周转率,2022-09期数据为0.71 。

科新机电存货周转天数,2022-09期数据为149天。

科新机电应收账款周转天数,2022-09期数据为67.9天。

科新机电预收+合同负债,2022-09期数据为0亿元。 科新机电预收+合同负债及增速,2022-09期数据为0%。

科新机电存货,2022-09期数据为4.95亿元。 科新机电存货同比增速,2022-09期数据为32.7%。

科新机电固定资产合计,2022-09期数据为1.78亿元。 科新机电固定资产同比增速,2022-09期数据为-1.35%。

科新机电长期股权投资金额,2022-09期数据为0.04亿元。 科新机电长期股权投资金额同比增速,2022-09期数据为0%。

科新机电资产负债率,2022-09期数据为48%。

科新机电流动比率,2022-09期数据为1.8。

科新机电速动比率,2022-09期数据为0.99 。

科新机电负债中非流动负债占比,2022-06期数据为0.49%。 科新机电负债中流动负债占比,2022-06期数据为99.5%。

科新机电在建工程,2022-09期数据为0亿元。 科新机电在建/固定资产,2022-09期数据为0%。

科新机电固定资产/净资产,2022-09期数据为21.7%。

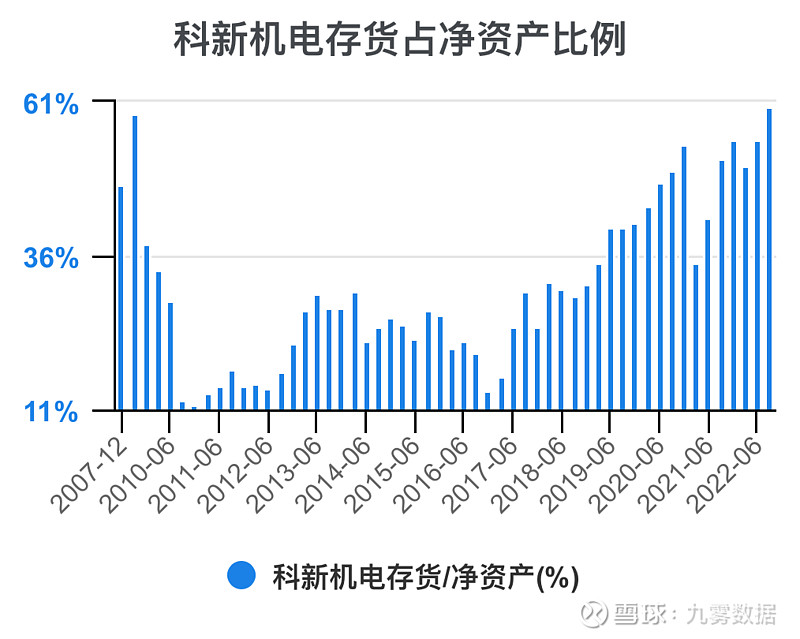

科新机电存货/净资产,2022-09期数据为60.4%。

科新机电应收账款/净资产,2022-09期数据为28.1%。

科新机电现金/净资产,2022-09期数据为11.4%。

科新机电商誉,2022-09期数据为0亿元。 科新机电商誉/净资产,2022-09期数据为0%。

科新机电无形资产,2022-09期数据为0.19亿元。 科新机电无形资产/总资产,2022-09期数据为1.22%。

科新机电年收入,2022-06期数据为10.1亿元。 科新机电收入增速,2022-06期数据为20.4%。

科新机电年净利润,2022-06期数据为1亿元。 科新机电净利润增速,2022-06期数据为14.1%。

科新机电单季度净利率,2022-09期数据为12%。 科新机电单季度毛利率,2022-09期数据为24.9%。

科新机电单季度销售费用率,2022-09期数据为1.43%。 科新机电单季度财务费用率,2022-09期数据为0.01%。 科新机电单季度管理费用率,2022-09期数据为4.74%。

科新机电销售费用率,2022-09期数据为1.43%。 科新机电季度收入增速,2022-09期数据为22.4%。

科新机电研发费用/收入,2022-09期数据为3.89%。

科新机电薪酬/收入,2022-03期数据为10.6%。 科新机电净利率,2022-03期数据为12.6%。

科新机电应付职工薪酬,2022-03期数据为0.13亿元。 科新机电应付薪酬/上年薪酬,2022-03期数据为12.2%。

科新机电总资产/净资产,2022-09期数据为1.92 。

科新机电税费返还/净利润,2022-09期数据为3.49%。

科新机电税费返还/上交的税费,2022-09期数据为10.1%。

科新机电少数股东权益/所有者权益,2022-09期数据为0%。

科新机电投资收益,2022-09期数据为0亿元。 科新机电投资收益/净利润,2022-09期数据为-0.58%。

科新机电投资收益/净利润,2022-09期数据为-0.58%。

科新机电存货周转率,2022-09期数据为2.41 。

科新机电应收账款周转率,2022-09期数据为5.3 。

全文ppt下载请前往小程序

长期主义HDY:

科新机电(SZ300092)14-15直接前两波套牢盘太多,该卖的赶紧卖了好拉升。今年利润1.2亿,未来几年50%利润增速,给今年40倍pe小50亿估值

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

科新机电(300092)

核心观点

二十余年深耕过程装备重型压力容器,技术积淀深厚。公司主要从事天然气化工、核电军工、光伏、油气工程、石油炼化、煤化工等领域生产环节中以重型压力容器等高端过程装备及系统集成设计、研发及制造,囊括反应、传质、传热、分离和储存等核心生产工艺过程。长期以来,公司深耕过程装备行业重型压力容器领域,已成为该领域优秀供应商,沉淀深厚技术储备。

新燃料运输容器实现国产替代,积极布局四代核电,打造第二增长极。长期以来核燃料运输容器进口依赖度较大。公司于 2018 年获得国家核安全局颁发的《民用核安全设备制造许可证》,成为为数不多的拥有核电资质的民营压力容器制造企业。 目前,公司与中广核联合研制的用于核燃料组件国际运输的新燃料运输容器实现在该领域高端设备的国产化,公司已取得了核电产品ANT -12A 型新燃料运输容器项目批量化生产订单并服务于“一带一路“。此外,公司参与具有四代安全特征的华能石岛湾高温气冷堆核电站示范工程,近年承制的“200MW 高温气冷堆热气导管”项目被认定为四川省重大技术装备国内首台(套)产品,整体研发实力深厚。

聚焦上游多晶硅设备领域,受益硅料产能扩张。高纯度多晶硅是光伏发电、半导体集成电路的重要上游材料。 鉴于我国光伏行业持续高景气,需求增量将通过硅片市场紧缺传导至上游压力容器设备制造商。 在多晶硅领域,公司制造的高镍合金一级换热器已成功运用于协鑫科技的太阳能光伏多晶硅反应器,得到客户的高度认可;公司自主设计并制造的流化床反应器亦得到客户的高度赞誉,并与合盛硅业达成了良好的合作关系。此外,公司与内蒙古新特硅材料有限公司在内蒙古、新疆等地区亦开展了紧密合作。

加大氢能研发,蓄力储氢高端装备。 氢能是我国实现“碳达峰、碳中和”有效抓手之一。根据《2022 年氢能产业研究报告》,2020-2025 年间,中国氢能产业产值将达到 1 万亿元,市场空间巨大。 公司通过建立氢能研发中心, 切入制氢、储氢、加氢环节,重点针对固态储氢工程技术研究、静态氢压缩机开发、固体(低压)储氢加氢撬开发等,致力于成为解决氢能运用的整体方案供应商。

定增 5.8 亿元,加码高端过程装备制造、数字化升级与氢能研发。 10 月31 日,公司披露 《向特定对象发行 A 股股票并在创业板上市募集说明书》 ,并于 11 月 2 日通过深交所审核。本次定增募资不超过 5.81 亿元,在高端装备制造、数字化升级、氢能及特材研发中心建设等项目中分别投资 2.4 亿元、0.92亿元、1.25 亿元,预计项目整体建设周期分别为 1.5 年、1 年、3 年。此次定增将完善公司产业布局,推动公司的技术创新和高质量发展。

投资建议:公司是国内压力容器领先企业,积极布局核电、光伏、氢能等清洁能源领域, 定增投产项目打开未来成长空间。我们预计公司 2022-2024 年实现营业收入 12.00/16.78/21.80 亿元,归母净利润 1.19/1.78/2.54 亿元。对应 PE分别为 28.7/19.3/13.5 倍,首次覆盖,给予“增持”评级。

风险提示:煤化工、油气等装备下游不及预期风险,原材料价格波动风险,募投项目新增折旧及摊销导致利润下滑风险

来源:[财通证券|佘炜超]

量化碎碎生:

小市值交易策略是A股市场中非常有效的一种套利方法。其具体操作是选择20只流通市值在20亿元左右,连续三年净资产收益率持续增长的小盘股票作为股票池,用市值规模做基准进行轮动,每周一次选取五只股票进行交易,稳定获取其市值规模变化带来的交易差价收益。小市值策略收益高效且稳定,从2012年1月至今十一年收益率高达56倍,年化收益率48.5%,2019年1月至今四年时间收益率5.3倍,年化收益率63.5%,今年以来的收益率达到了54%,年化收益率高达68.66%,详情见附图。小市值交易策略的收益逻辑基础有两点,一是股价下限稳定,安全边际高。因为挑选的股票池标的近三年的营收利润增长率高,所以当大盘指数大跌时,个股顺势下跌,但是当小市值股票市值萎缩到一定程度后,因其市值本身偏小,会收到业绩支撑稳定下来,很少出现股价超跌情况,譬如说一只流通市值200亿的股票,下跌30%,市值减小到140亿,即使超跌一下减小到100亿,体量依然有规模,而对于一只流通市值20亿的股票,下跌30%就剩下14亿流通市值了,如果其业绩较好,而且极少的资金就可以操纵,会对市场游资形成极大吸引力,所以超跌到10亿市值的可能几乎没有,边际安全性极高。二是A股市场小盘股历来股性活跃,一旦大盘指数企稳反弹,小市值股票相对于大盘股会有更大的涨幅。以上两点逻辑造就了小市值量化交易策略超高的收益率和极强的稳定性,再配以大盘指数择时止损策略,完全不用担心策略失效的后果。小市值策略的唯一缺点就是资金容量太小,只能容纳几十万元的资金,百万级以上的资金进不来,而十万级别的资金一旦成长到百万级规模以上,就必须脱离小市值策略了,这也是小市值策略长盛不衰极少失效的根本原因。

#雪球星计划# 三变科技(SZ002112) 科新机电(SZ300092) 浙农股份(SZ002758)

奥利给988:

![[囧]](http://js.xueqiu.com/ugc/images/face/emoji_26_oops.png)

科新机电(SZ300092)外面洪水滔天,波涛汹涌太吓人了~还是在科新里面安安稳稳的把

研报珺:

今日份

1.海风专家交流

2.欧晶科技

3.上汽集团

4.张家港行

5.招商轮船

6.中国天楹

7.中矿资源

8.歌尔股份

9.科新机电

10.凌云光

11.洛阳钼业

12.美瑞新材

13.浓香和酱香专家交流

14.光伏产业链格局

芦苇拱桥:

新宏泽,盘龙药业,天禾股份,万孚生物,神奇制药,超讯通信,司太立,星光农机,亚翔集成,维科技术,华电重工,学大教育,翔鹭钨业,科新机电。。。

有社恐的肥宅:

科新机电(SZ:300092),14.81,观察,检验指标。

奥利给988:

科新机电(SZ300092) 发现一个有意思的地方。我一直感觉科新跟资本市场交流很少,公司对资本市场好像不太感冒。上市后10多年,没有再从资本市场圈过1分钱。

今天翻公司报表,又发现了一个奇葩的地方。公司目前长短期负债都是0,意味着没跟银行借一分钱。这种情况不仅是今年,公司上市以来常年都是长短期负债为0。说明公司压根没怎么跟银行打过交道。

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

原来公司不是对资本市场不感冒,是对整个金融口都不感冒啊大胆揣测一下,公司扩产能采用了定增方案,是不想破了不跟银行打交道的金身么

玩笑归玩笑,个人一直觉得,传统制造业是需要一些重视技术积累,企业发展,轻视(注意不是忽视)资本市场的老板的~被科新进一步圈粉了啊~

奥利给988:

科新机电(SZ300092)【金灿荣:美国正对中国搞新一轮核讹诈,我要呼应一下老胡的提议-哔哩哔哩】 网页链接

重启核电,有没有可能是这个作用~

经典笔记:

当风轻借力,

一举入高空。

笔者一直在等,等一个断层,如动情的少女,等待自己的情郎。

怕来早了,没有画好妆,做足准备!

怕来晚了,妆容已化,茶已凉。

尽管笔者深知,有些断层,必须要借力东风,才会一举捅破天!然而黎明前的迷雾,依然浓密!

此时,坚持用断层的交易体系去实践和运用,珍惜与看好的断层股相遇的缘分,是这个时节,持股的最美情话!

话已经这么说了,下面这些断层,到底在玩什么把戏,我想大多数人,只要进了课堂是看的出来的。

【1】恒锋信息

【2】三诺生物

【3】一品红

另外还有彩讯,楚天龙,新国都以及神奇制药等断层,我就不一一截图了!谁是你眼里的西施和情郎,看你的眼光了!

剩下的就是如何操作的问题!手别急,心莫慌,看完下面这些案例,之前笔者提示的断层,估计心中就有数了,其实很多已经飞上云巅。如亚翔集成。

亚翔集成出来金手指过后,一波拉升过后,横盘几天,继续起飞。这样的断层,用断层的标准来执行买点,显然不太适合,所以应该用多空线来定去留。

智微智能,还记否?

拈天在早盘做了提示,经历两天的微小调整,随后开始拉升。

只有金钼股份这样的断层,回踩断层位置,即使做错,损失空间很小,这样的位置就是不错的入场时机。

断层出来后,买点只有几种。记住这几种买入的时机,然后给自己的交易动作定型,固定动作,慢慢就会走上一条正确的交易之路。

面对纷杂的市场环境,溺水三千,只取一瓢。只做一种模式,少就是多。

如科新机电的断层。在金手指出现的时候,我是在文章做了提示的,现在来看看。

内行人,在课堂的老铁,就能很容易感知到其中的美!欣赏到其中的美,体验到大涨带来的快感。

那就是断层过后,只需依照一条线,即可!看下图的金禄电子。

包括之前提示的旗天科技,股价在多空线上震荡三天,最后结果如何了?看下图:

上面这些看似是案列,但是有很多断层,金手指和钱袋子来报信的,笔者也在文章里截图出来过,做了汇报。

金禄电子(SZ301282)科新机电(SZ300092)亚翔集成(SH603929)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301077 SH600290 SH600865 SZ300405 SH601002 SZ002292 SH601880 SH603587 SH603290 SZ000582 SZ002040 SH601816 SZ300453 SH600583 SH603515 SZ002012 SZ300392 SZ300501 SZ300010 SH603031 SH603233 SH603288 SH688676 SZ002254 SZ003036 SZ002918 SH688310 SZ002399 SH605169 SZ300751 SZ300657 SZ002632 SH688026 SZ002435 SZ300602 SH601665 SH900903 SZ002105 SH688256 SZ300587 SZ002033 SZ300528 SZ002672 SZ000088 SZ002929 SH600798 SH603053 SH688270 SZ000839 SH603012