2022-12-11今日SZ300158股票最新净值和交易情况

海涛如风:

振东制药(SZ300158)

振东制药,开始加速了。

我们可以看到,K线已经开始拉大阳线了。

对比之前小而密的下跌K线,上涨的振东制药,看起来确实美,特别是加速的时候。

不论现在是反弹,还是走主升趋势。有一点是确定的,那就是它变的漂亮了。上涨的股有上涨的美,下跌的股有下跌美,各有千秋。

当振动制药开始加速的时候,多空分歧就会上来,走势可能不会像之前酝酿期一样了。这个时候会剧烈的波动,带来剧烈的利润,同样剧烈的波动,带来剧烈的风险。

接下来,主要看参与资金对于短线,以及后续走势的判断了,有看空担心套牢的人。有看涨满眼都是利润的人。

点赞

东家挖掘机:

最近中药开启今年四月暴涨后的又一轮上涨。

中药对我们到底意味着什么?

一.从历史角度看:

中医药

西汉以来,先后发生过321次疫病流行,但因有保障,均能在有限地域和时间内遏制住疫情,从未因此而死亡千万人,历史上从来没有出现过西班牙大流感、欧洲黑死病、全球鼠疫那样每次瘟疫数千万人死亡的悲剧。

二.从现在角度看:

1.这次疫情的启发:

盲点

公共卫生与传染病防治领域是中国经济供给侧结构性改革的落后领域,甚至是,从2003年“非典”到2020年的新冠肺炎,中国公共卫生体系的短板始终没有很好地补上,整个公共卫生系统在人员、技术、设备各方面都远远落后,这才是我们缺乏防控大疫能力的根本性的原因。

过去咱们强调的是个人消费,而消费拉动经济包括的是:

个人消费和政府公共消费两部分,个人消费虽然还有一定的上升空间,但增长空间不大,有巨大潜力的是政府的公共消费。以往的政府投资在基础设施领域占比较大,公共设施投资和消费比重不足。

同时我们已经看到一个公共卫生事件可能带来的数以万亿元计的经济损失。所以我们用5~10年时间投入几千亿元来建立和完善一个国家级公共卫生与防疫体系是非常值得的。

国家卫健委发布的消息我们就可以知道中医药会是我们公共卫生防疫体系中药的一环。

2.从自己的角度看

太极集团这款药具备成为大单品基因么。@太极集团太极集团除了众所周知的大单品:藿香正气液,通天口服液,太极急支糖浆等。随着秋季来临,有款药进入我的视野:鼻窦...-雪球(xueqiu.com)

在我自己之前写的中药大单品 鼻窦炎口服液,就用18.75的售价,来从源头控制疾病的进一步严重,从治病成本的角度考量,中医药的性价比是高的。

所以,为什么不能是中医药?

太极集团(SH600129)中药(BK0041)

东家挖掘机:

回复@布衣神相2020: 嗯,老家的企业,一年多前关注过。振东制药(SZ300158)//@布衣神相2020:回复@东家挖掘机:振东制药

wsms:

振东制药(SZ300158) 听说今天晚上连带着把你都吹爆了?药匣子李宝库同志?

时间的p友:

语言力求简洁。

关于口罩政策这条线大家讨论得比较多了:投资主要是三条线,疫苗,特效药,器械,以及中成药,今天做个总结以及最后的选择;

疫苗

1.

康希诺的吸入,还有多家的mRNA疫苗,经过再三思考决定放弃这条线,理由如下(也是因为底部起来利润足够了,价格不够美丽,暂时也跌不太下去):

1.1 疫苗技术分析

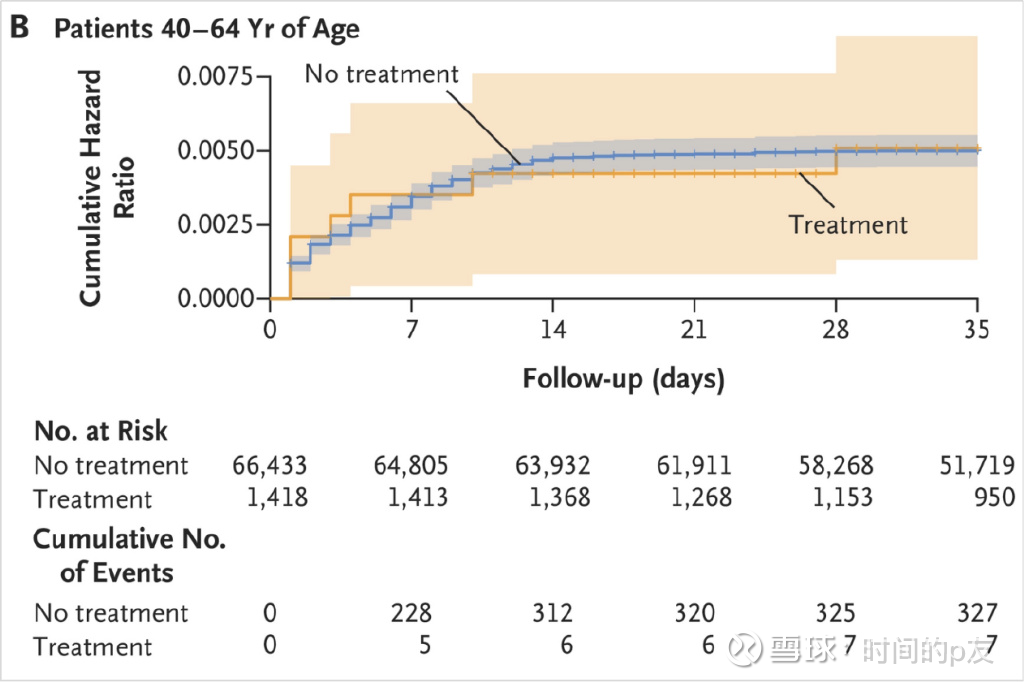

1)病毒致命性并不强,从最近的无症状占比超过70%就看出来了,有症状的不少是轻症,重症患者少之又少,根据新加坡CDC大概是百万分之几,我国人口众多,对于医疗系统是巨大的负担,关于第四针有效性的质疑一直都不缺,例如辉瑞疫苗第四针以色列在4月份的统计数据发现无效,仅仅对于体弱的老年人和小孩有统计学显著的有效性;

2)在康希诺2论(网页链接)中提到了按新加坡CDC的数据来看,新增重症,每日25000人(当前情况),分散到32个省会,每个省会大概781人,日承接,配备医护1000(自愿者)可以cover,每个省会城市新建一个大的方舱,仅收治重症,其他国家大部分是这样办的,只要协调一致也是可以cover治疗;

1.2 疫苗空间

第四针如果有,那么需要足够的数据,第三针就当前的情况来看,康希诺大概率是最优选择,就价格来说选择H股会更好;

关于疫苗的空间:哪怕有第四针,第四针康希诺全占(已经是满打满算),13亿*50 = 650亿,利润大概在200亿左右,或许对于当前A 600亿市值,H 300亿市值而言,并不是很好的选择,因此我更正此前看法,主力计算大致也是这样,获批独家第四针,最多还有一倍空间可炒,落榜就掉下来2倍,因此不算划算的赌注;

顺便提一句:沃森疫苗,我看都不会看,搞得太晚了,认定疫苗的就买康希诺;

2.特效药

这里面的标的太多了,君实生物VV16,真实生物阿兹夫定,腾盛博药抗体,舒泰神抗体,还有一系列3cl蛋白标的,这些我都否定了,原因:

2.1 特效药技术

首先当前毒株,特效药是否还有效是个问题?变异速度超级快,特效药实际上有没有效,根本不知道,因为以上的特效药做的实验大部分针对的是之前的毒株,如果不信,我们来看看辉瑞的P药在英国6月份的三期结果数据吧,答案是对于65岁以下年轻人无效。

目前全球被认为使用最广泛的辉瑞公司的Paxlovid,在公布的一项II/III期临床试验EPIC-SR 结果显示,对减轻症状无效。这项研究旨在评估口服新冠抗病毒药物 Paxlovid 针对标准风险人群的疗效和安全性,在此前的中期分析中,其主要终点(自主报告的所有症状 4 天持续缓解)未能达到;

辉瑞自己老总复阳两次,所以特效药实际情况如何,各位得心理有数,抗体也是类似的;

所以follow的各种口服特效药,大概率是个伪命题,毒株变异速度快,没有特效药能够cover足够的变种,

2.2 特效药空间

首先没有任何一家能够走出来说它就是SOA,其他的都是垃圾,然后我们参考国外的疫苗和特效药的空间做个横向对比;

辉瑞:上半年mRNA疫苗Comirnaty(220.75亿美元,+95%)和新冠口服药Paxlovid(95.85亿美元);

主要还是考虑到2.1所说的有效性问题,口服药逻辑本质上很难优于疫苗,因此国内特效药(无论效果)空间大致在疫苗的一半不到,200亿左右,利润不超过50亿,再由如此多的公司去分蛋糕,对于300亿的君实生物,100亿的精华制药,300亿的众生药业,全部都是难以提起兴趣;

3. 中成药

根据病毒的特性低毒性,强传染。那么未来真正意义上的有效是疫苗(第四针需要再讨论,谁上的问题。)+ 缓解症状(已经很明确)这种搭配,重症再用特效药和抗体(这个问题也很难讨论,因为变种的有效性)。

我主要是看18A创新药的,今天过来看中药是否有点违背科学精神?答案是否定的。青霉素说白了就是真菌榨汁过滤,紫杉醇说白了就是紫衫树皮熬汤,抗体说白了就是血清提纯,这些都是源自于生物体,所以中药本质来说它也是源自植物和动物,还有少部分矿石,它也可以是科学,只是临床大部分没做过罢了,所以不能一杆子打死,至少缓解症状这个单臂有效实验是容易看见的。

3.1 中成药的技术

看点:

1)缓解症状。

中药首先是缓解症状,发烧发热,咳嗽,鼻涕,在这个过程中去除免疫系统启动的一些外在表现,提高病程舒适度,并且无咳嗽无鼻涕是可以减少传染其他人的,意义比较大;

2)充分调用人体的免疫机制,下次感染可能性降低。

对于特效药类作用机制都是去抑制病毒,干扰RNA的复制,使得免疫系统战胜,可是这种机制,并没有让人体建立充分的免疫机制,那句“摧毁不了我的,必将让我强大”,作用在病毒上面的药物,其实是容易复阳的,因为人体的免疫机制不是全裸建立起来的,而是建立在特效药的病毒抑制剂上面奖励立起来的,下次病毒再来入侵时,如果没有特效药,部分人群那么很容易复阳,但是对于通过全裸方式战胜的人群来说,下次再入侵复阳的概率大大降低,这个当前是我的一个假说,具体验证需要后续的数据作为支撑,当前我只能做到逻辑正确;

3.2 中成药的空间

这几款中成药都是各有缓解的特点:

首先是莲花清瘟,万精油,缓解发热,鼻涕,咳嗽等症状。所以市场认可度最高,也是推荐指南里,排第一位的,连翘,金银花,板蓝根为主;

其次是止咳糖浆,这个主要是缓解咳嗽,贝母,枇杷叶为主。止咳片主要是,紫菀、橘红、桔梗。

还有一个是布洛芬,缓解发烧的西药。

那么有条件这些药品都是会备的,因为价格很便宜,100元不到。

对应标的:

1)万精油莲花清瘟都会买的,销量10亿盒以上,空间在200~500亿,考虑涨价可能,当前20元左右,未来涨到50元算是温和的情况,gj在这个范围内涨价也会允许。利润大概在20亿~100亿左右,对于以岭药业来说,500亿的市值已经充分反映;

2)止咳糖浆,销量5亿盒,空间在100~300亿之间,考虑涨价可能,涨价逻辑同莲花清瘟,利润10亿~30亿,200亿市值的太极集团,已经充分反映价值;

3)止咳片,销量3亿盒,空间30~100亿之间,利润5亿~10亿,45亿市值的特一药业还有空间,认为100亿是比较合适的价格,参考上面;

但是这些都只是,表象!真正的王者应该是:振东制药。

中成药行业,原料成本占到3~4成,涨价的原因只可能是原材料涨价,在这个中药领域,供货龙头以岭药业的振东制药会是个大黑马,连翘产量占了国内50%以上,基本处于垄断地位,19年至今,连翘价格已经从40多块每公斤涨到了120快每公斤,价格一直在高位运行,未来200~500亿的莲花清瘟里面有80亿以上,将会是振东的原材料成本,考虑到其他类似中成药都是需要连翘的,譬如维C银翘片;

考虑量的5增长(莲花清瘟等类似药还有5倍增量空间),以及价格的2~3倍增长(考虑中成药提价,市场化机制,迟早会被价格叫停的),预计银翘单品会有10~15倍的营收空间,还不要说其他的中成药连带涨价;

类比于锂矿在新能之前几乎无人问津,默默的为社会提供材料却没有任何利润,中药材行业一样的,平时种植基本利润在5%~10%范围内,为社会卫生事业默默的提供原料,是时候该回馈最上游的企业了,毕竟一年50亿的营收,才2~3亿的利润,该这波原材料企业登上舞台了。

参考新能源车的涨价:新能源车先涨- >宁德时代电池再涨- >最后天齐锂业。

疫情中药的逻辑线:成药厂商先涨 -> 原材料企业最后涨幅超过厂商是大概率事件。

逻辑正确,就差眼光。

振东制药(SZ300158)特一药业(SZ002728)以岭药业(SZ002603)

歌山畫水:

//@时间的p友:振东制药(SZ300158) 以岭药业(SZ002603) 不是只是以岭产业链概念!正确的逻辑:

1.中药材涨价概念,以岭只是公司的冰山一角

全国最大的连翘种植基地,连翘已经价格翻三倍了,去中药材市场看一看,问一问,库存告急,以岭昨天公告说的保障供应其实就是说的供应非常紧张了,所以高开抢货...

琪乐无穷且融融:

以岭药业第二板,创近期新高,恭喜还能坚守主升浪的老铁,虽然我没有拿到这两个板,但是依然希望以岭药业节节高,不是虚伪。

有些赚不到的钱是要坦然面对的,一方面自己确实没有那个能力,另一方面炒股年头越长胆子就会越小,求稳更多一些。

中药、新冠治疗板块热了这么久,常规的高切低是计划性操作,只是从以岭切出来看上去不那么明智。

振东制药昨天上涨9.95%,今天上涨12.58%,两天的涨幅其实比以岭的两个板还多,但目前看我不认为这个操作成功。

上半年3-4月在以岭和振东制药的切换是有交叉的,也就是以岭药业走加速行情时我并没有出,而是提前介入了振东制药,所以有那么几个交易日是双双吃肉。

这次要思考的是在如果下次预估主升浪会来的情况下,回撤多少是可接受的。特别是日内的急跌,其实以前也总结过,往往日内的急跌最不应该恐惧,但这明显反人性,如何克服,修炼吧。

说回振东制药,这个企业说实话我对它的基本面真不看好,特别是管理层,去年卖朗迪钙这件事饱受诟病。今年如果证实还在大笔花钱买地种植中草药的话可能算还有点眼光,关键是老总是要壮大企业还是想造噱头圈上市公司的钱。

振东制药以它的股性我不会长拿,回踩一下出现20CM的第二天我就会全仓退出,跟了他一年多,大体了解这货的尿性。

今年做完振东制药基本已经超额完成任务一倍,本来今年预期也不高,大概率会回到周期里面藏一藏,也会布局一小部分消费,准备跨年行情。

自我安慰一下(共勉):

1.所有的弯路可能都是必经之路

2.错过了一次不代表你的方式是错的,可能只是这次阶段测验没有赢而已,昂首挺胸,坚持住!!!

目前持仓洛阳钼业,赣锋锂业,亚星客车,振东制药,今天买了点酒鬼酒。

不过一盏茶的工夫:

振东制药(SZ300158) 特一药业(SZ002728) 神奇制药(SH600613) 中药风暴,上游虽迟但到。

政治老师傅:

振东制药(SZ300158)整个连翘行业 总产量3500吨一年,一吨3-10万元左右,市场总共也就1.05亿到3.5亿,就算涨价,还是不如炒药,但是不妨碍炒一波先!

预期量化:

#预期量化的标的#振东制药(SZ300158)

连翘

连花清瘟的连是指中药材:

国家卫健委发布的新冠肺炎诊疗方案,其中,中药指导用药是:金花清感颗粒、连花清瘟胶囊(颗粒)、疏风解毒胶囊(颗粒)

这几个药的核心成分药材,都是连翘。

连翘种植面积有45万亩,且传说公司控制国内60%的连翘交易。

正是振东制药在连翘市场的地位,以岭药业的连翘就是振东制药提供的。从中长期角度,国家大理发展中药,利好政策不断,但中药材与气候、地域密不可分。所以上游的中药材种植,这是核心资产,从中长期角度,必然大幅受益中药行业的发展。

振东制药共有中药材种植面积82万亩,与国内最大的中药材种植太极集团的90万亩,不相上下。最为重要的是,振东制药的中药材里面,高价值的连翘是最主要的品种(共82万亩中药材基地,其中42万亩种植的连翘)。

JSH善升金:

//@预期量化: 虽然我已经走了,但是还想嘱咐下留下的粉丝,这波振东制药(SZ300158) 走的以岭药业(SZ002603) 最近卖断货的逻辑!

所以一定要以以岭为锚,以岭如果倒下,它也差不多了!

当时我买振东就是挖的以岭补涨的逻辑!

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

奈何受不了它的墨迹没吃到大肉

爆仓小散户:

002603以岭药业的连花清瘟都卖上热搜了,而300158 振东制药是连花清瘟原料的最大供货商。

短线侠者:

11.15

今日继续冲,这样看来行情有延续,各个板块有表现

1、长电科技继续持有,资金进入不少,继续拿着

2、川仪股份(SH603100) 继续持有,目前有所反弹,后面整体看好

3、振东制药(SZ300158) 尾盘出了

4、苏州固锝(SZ002079) 今日布局,可以下午炸板了,明日冲高准备出了

牛牛红牛:

振东制药(SZ300158)随着以后逐步放开,轻和无症状感染者将是普遍存在的,家庭用药比将大增加,各类感冒和抗病毒内中药销量必将爆发增加,台湾目前就是销量爆发了9倍。目前都在炒药厂,其实逻辑最硬的是药材,这东西几年才能成熟。逻辑相当于新能源车之锂矿。想象空间巨大。产能就那么多。振东预期差非常大,目前相对低位,对业绩贡献远大于用于重症治疗的众生制药。众生低位启动快4倍了。振东呢?

日拱一卒步步升:

位置优于逻辑,可以看看振东制药,连花清瘟的上游,位置低振东制药(SZ300158)

日拱一卒步步升:

振东制药,两天20个点了,这种低位的还是拿不住,韭菜一个了

高山临海:

葵花药业(SZ002737)太高了

要转战上层原料药振东制药(SZ300158)

上证指数(SH000001)

不过一盏茶的工夫:

以岭药业(SZ002603)鱼跃医疗(SZ002223)振东制药(SZ300158)

以岭药业连续2天涨停,走出趋势新高。

而众生尽管今天也在努力试图封板,但还是封板失败告终。

以岭正式卡位众生,成为20条之后的板块新龙头。

逻辑不言自明。

再加上,中药的地位在疫情3年里也一直在不断加强,且20条里也清晰指明了:

“加快新冠肺炎治疗相关药物储备,重视发挥中医药的独特优势,做好有效中医药方药的储备”。

逻辑顺畅度上,以岭当之无愧的核心大中军。

在以上背景和大逻辑下,关注几个点:

第一:参考国际庄大家的第一反应:囤药。

一如当前市场大涨的那些:以岭药业的连花清瘟,特一药业的止咳宝,神奇制药的止咳药,丰原药业和亨迪药业的退烧药,等等;

永久性扩容、消费品。

第二:在周一医药板块大幅走强发酵之后,市场还发酵了两个关键词:

面对传播力极强的新冠,一旦要是宽松,甚至未来某一天放开,对这些“感冒类”的药物意味着什么呢?

是否会导致感冒药品类市场永久性扩容,甚至变成了“消费品”。

这是药的另一个大逻辑预期,是否会低频变高频,是否会偶尔变常备,是否会个别零散变全员囤药。

第三:关注弹性。

前文里聊过的特一,今天趋势新高,成功反包上周五的跳水。

为什么是特一。

不仅仅是止咳药,在医药板块里拥有止咳药的个股也起码十几个。

关注特一的原因是,特一旗下的止咳宝贡献的营收和净利润占比巨大,且特一起始市值也不大,只有在这样的前提下,在遇到放开与囤药的逻辑时,才更有可能在未来展现出可能的业绩弹性和想象空间。

第四:关注上游。

以岭封板之外,还有一个个股同样吸引人眼球:振东制药。

而振东制药就是国内最大的中药连翘种植商和提供商之一,更是直接供货以岭的子公司。

连花清瘟的重要成分之一是中药连翘,

除连花清瘟之外,连翘也是金花清感颗粒、疏风解毒胶囊的重要成分,而这些都是诊疗方案推荐的中成药。

所以类比一下新能源汽车赛道,锂电池和新能车的爆卖,最受益的是上游的锂矿锂盐。

而包括连花清瘟在内的以上这些中成药销量突增,甚至一旦变成高频消费,上游的原材料可能会具备更大的弹性。

毕竟,终端药作为防疫必需品,事关民生,是不适合涨价的。

但上游的原材料、中药材,只会因为下游各个产品厂家的需求大增而变得量价齐升。

尤其是,种植是需要时间的,中药收成与下游需求的矛盾和时间差,大概率也会像锂电池和锂盐的矛盾一样,供需紧张导致价格上涨。

此外,振东不仅仅是连翘的重要种植商,也涉及了苦参党参 黄芪等中药,在中药价值和地位不断被重视和加强的当下,他们或许是后疫情时代的“锂矿”。

小熊心得:

这两天要起飞啊,搞了接近20个点,大盘也很给力,成交量上来了。

网上在传石家庄连花清瘟卖断货,问了下某宝和某东卖家,也说库存卖完了,货到了就发。自己也看了看本地药房,还有货,买了几盒放着。

各地那个检测方式,显然是控制不住的,贴一张图吧,问了在隔离医院工作的朋友,基本就是这样,另外一个比较普遍的症状是拉肚子,整体问题不大,怕的是这玩意儿会反复感染,大家可以参考准备些药,自己保重身体。

还是言归正传,谈一谈持有的几只票吧,把亏了两个点的佛慈割了,新加进去葫芦娃,仁和制药,一胜一负。

振东制药,昨天提示了一下,今天还是有机会的,不知道有没有跟上的朋友,连花清瘟主要药材有连翘,这货种植了很多,算得上是垄断供应了,加上中药板块整体火热,今天得到了验证。自己好像也有生发剂,看身边同事年纪轻轻就掉发的不少,我打算再拿一拿。

香雪制药,本身有粤抗一号,香雪口服液,橘红,治咳嗽的东西不少,自己也在种植药材,毛利也很高,20%多,要是药品紧张的话,还会涨价,半年中药材销售额是5亿多,不少了,继续拿住,看月线还在底部。市值也不到50亿。空间大!

时间的p友:

回复@等---等: 振东制药(SZ300158) 达霏欣,淘宝,京东一下…爆款,2%含量的女士装爆款…//@等---等:回复@时间的p友:米诺地尔?没有这个公司啊?

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600836 SH603518 SZ002295 SH688032 SZ002522 SZ000895 SH603567 SH688115 SH600628 SZ002775 SH688285 SH603289 SZ002706 SZ002264 SZ300949 SZ300294 SH603169 SZ000150 SH600787 SZ300175 SH688011 SH600867 SZ002298 SH600552 SZ300317 SH688330 SZ300783 SZ002253 SH688107 SZ301047 SZ002668 SZ000042 SH605089 SH600919 SZ301122 SZ300398 SZ002145 SZ002097 SZ300366 SH600336 SH603329 SZ300542 SZ300515 SZ000822 SZ300106 SZ301128 SH603565 SH605011 SH603661 SH688338