2022-12-11今日SZ000815股票最新净值和交易情况

Fishlism:

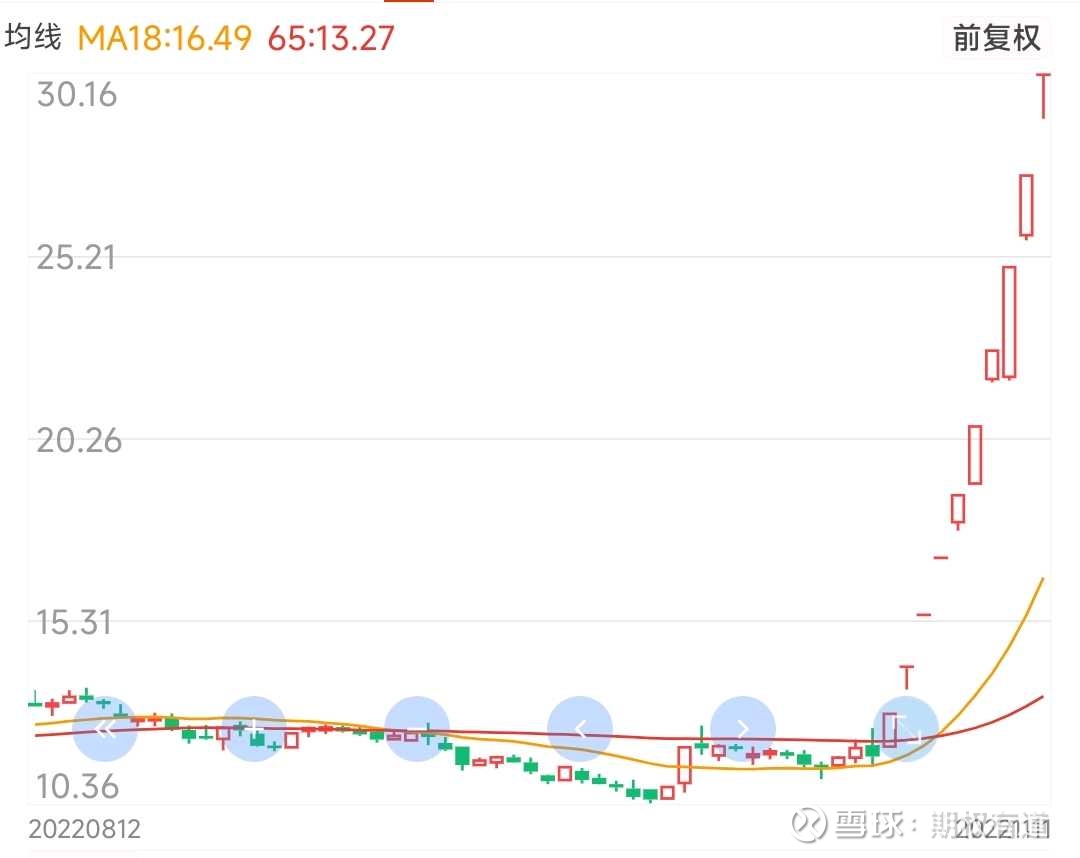

能链智电(NAAS)美利云(SZ000815) 转型新能源都是牛股辈出

股神助手-:

小助手今日关注 000815 美利云,300052 中青宝,002223 鱼跃医疗

鹤睿仙:

随着各行各业对数据的使用呈指数级上升,企业上云早已成为笃定的未来。在火热的云计算热潮中,专属云迅速崛起,正成为云计算市场最大的热点之一。

IDC预测,到2025年,根据性能、安全性和合规性要求,40%的组织将会采用部署在企业本地或服务商处的专属云服务。但在专属云的发展过程中,仍然需要解决政企等传统关键行业数字化运营体系搭建难、安全性要求高、运维复杂、成本高昂等问题。更具挑战性的是——如何解决专属云陪伴客户的云资源需求从小规模成长到上万节点?在信创大趋势下,又该如何满足政企客户对专属云提出的越来越高的要求?

专属云,关键领域的关键选择

随着十四五规划纲要提出“加快数字化发展,建设数字中国”,国家对发展新型产业提出了新的要求。作为中国经济的“顶梁柱”,数字化已经成为政府机构、公共服务、央企国企、金融、能源等关键行业企业管理转型的必然选择,而这些行业企业在安全、合规等方面尤为看重。

随着信创从“可用”走向“好用”,这一过程中,政府、央企、金融等关键行业客户对数字基础设施的要求也越来越高,越来越多的这类客户要求数字化和信创化的双重应用覆盖。这种变化不单纯是数字化应用对基础设施提出的要求,还有信创化对硬件平台的适配性和安全性提出的更高要求,由此产生的需求重构则催生了产品、技术、解决方案等多个层面都能满足这些需求的信创云基座。

可以说,专属云与信创在中国市场是必然走到一起的天然组合。“信创专属云在中国政企市场有着巨大需求。”中国电子云执行总裁马劲表示。

作为新兴技术的基座,信创专属云提供了更为完全、开放、自由、分布式等优势,支持新兴技术的行业实践与落地。过去,专属云的主流做法是传统IT硬件企业基于传统硬件盒子打造,这种方式固然在可靠性、稳定性等方面突出,但却弊端渐显——无法在云原生时代下提供更加便捷、灵活的服务;而信创专属云让很多政企用户可以实现享受到云计算带来的弹性、便捷之时,还兼顾安全合规、自主可信。随着数字经济的深入发展,专属云必然成为关键领域企业的关键选择,将会以极大优势发挥“主心骨”力量。

从“火车头”到“可大可小”

纵观专属云的发展历程,通常是从公有云上“裁”下一块或者把私有云做大这样两种路径。

在专属云1.0时代,专属云大多基于公有云的产品化改造,管控节点非常多,甚至超过100多台,类似于一个“火车头”,动力强劲但是火车体积也大,对于大部分客户来说显得过重,效率较低。

当专属云发展到了2.0时代,主要解决的是快速交付的问题。彼时,云服务商通过容器技术去做管控节点,将专属云管控节点台数降低一半以上。但这却“按下葫芦起了瓢”,容器技术实现了快速交付,但版本不好升级却成了新的问题。

专属云3.0时期,持续升级的问题已经得到解决。专属云不像公有云可以有很多研发人员在背后持续做运维和升级,所以,通常专属云在交付给不同客户的时候,不同的客户停留在在用不同的版本上。虽然,中国电子云CECStack V3版本研发经历了几个小版本迭代,成功实现了客户侧新版本可以持续的不停业务的升级,但仍然没有解决混合云架构下,小规模成本依旧比较高的痛点,也做不到管控节点和计算节点的完全的混合的部署。

那么,专属云发展的下一步在哪里?马劲表示,如今,中国电子云想做的是不仅仅是专属云的可升级,还要能做到专属云的“可大可小”。因为通常客户在开始验证的阶段要求成本非常低,而一旦验证成功了,他又希望可以在验证环境之上真正成长为一个大规模、包含丰富产品的完整的云,而不是验证之后重新部署。“我们要实现一个架构下的‘可大可小’,给客户初建专属云的时候,它更像一辆大巴车,发动机是藏在大巴车里面的,但随着业务的增长,它会变成一列火车,火车头需要带着很多节‘车厢’。”马劲表示。

守正创新,永不止步

随着云计算与产业融合的日益深入,越来越多的大型企业建立了大规模的云之后,越发开始考虑安全和成本的问题,尤其是信创云建设绕不开的成本问题。

从技术角度来看,云起初的建设成本很低,但在业务成长的时候则需要更多服务,甚至拓展成为超大规模的云。过去,云厂商并不能解决专属云的成长性问题,与此同时,信创云建设会适配更多的国产化系统,有更多的安全要求,而新系统的建设将使成本问题更加突出。马劲认为信创云的建设还是需要更多的从整体系统的角度来优化,专门针对信创本身的特点去定制和优化,这样才能给客户带来更低的成本和更好的性能。

面对信创应用的挑战,中国电子云自成立以来就是“站在巨人的肩膀上”,充分利用中国电子的生态体系和优势,基于PKS自主计算体系,通过软硬一体的设计,以及近年来在政企市场积累的大量实践经验,大幅提升了信创云的性能、可靠性和可扩展性,能很好地兼容和支持主流的x86架构和PKS两套架构。中国电子云逐渐在专属云赛道中脱颖而出。

技术创新永远不会停下脚步。

中国电子云更想解决过去客户的需求不能很好满足的地方,那就是打造这样一套云平台——它的底座能支持超融合,支持IaaS,支持大数据,也能支持容器平台,它可以从任何一个部位开始成长。

成长后的中国电子云将如何降低用户上云的复杂度和成本?又将如何通过技术创新推动产业升级?如何坚持“守正”,而后“创新”?

11月18日,2022中国电子云峰会上我们一起见证“至信铸云 · 守正创新”。#Web3.0概念发酵,投资前景如何?# #信创板块卷土重来,榕基软件4连板# #信创板块资金回流,还能上车吗# @今日话题 @雪球创作者中心 @雪球访谈 @大消费滚雪球 @大金融滚雪球 中概互联网指数ETF-KraneShares(KWEB) 台积电(TSM) 美利云(SZ000815)

ST_HELLO:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

ST曙光(SH600303) 看看能不能跟美利云(SZ000815) 比一比

许竣豪:

15号复盘

5板乾景园林

4板神奇制药,三湘印象

3板天地源,粤泰股份,湘财股份,华盛昌,中天服务,美利云

2板葫芦娃,贵州三力,信雅达,葵花药业,特一药业,以岭药业,尚荣医疗,旷达科技,丰原药业

1板57个股

板块效应

芯片11个股涨停,无跌停

元器件7个股涨停,无跌停

汽车配件7个股涨停,无跌停

股市抓牛大东哥:

本人强势票继续关注:

丰原药业(SZ000153)

信雅达(SH600571)

美利云(SZ000815)

@雪球创作者中心

风险揭示:本条为个人观点思路记录,不作为投资建议,据此操作,盈亏自负,投资有风险,入市需谨慎。如果对您没用请忽略,友善是交流的起点。

期权有道:

#涨停板敢死队#

10连板:

天鹅股份

5连板:

乾景园林

4连板:

神奇制药

3连板:

天地源

湘财股份

美利云

华盛昌

中天服务

三湘印象

粤泰股份

2连板:

金石亚药

亨迪药业

丰原药业

信雅达

特一药业

贵州三力

葵花药业

旷达科技

以岭药业

葫芦娃

尚荣医疗

A狼9fd:

000815,看有几个涨停板

雷达财经:

雷达财经鸿途出品 文|李亦辉 编|深海

牵手老牌电池企业天津力神,主营造纸业务的美利云欲切入锂电池赛道。

近日,美利云公告称,公司拟以造纸业务相关资产及负债作为置出资产,与天津力神持有的天津聚元100%股权和苏州力神100%股权的等值部分进行置换。交易完成后,天津力神将成为美利云控股股东。

资料显示,天津力神是国内老牌锂电池企业,其主要业务覆盖消费类电池、动力电池和储能电池三大领域。近几年随着宁德时代、比亚迪等动力电池生产厂商的崛起,天津力神发展势头放缓,逐渐退出了行业第一阵营。

本次资产置换,天津力神拟将旗下消费电池资产注入到上市公司,美利云则置出造纸业务相关资产,由天津力神或其指定第三方承接。据了解,作为锂电产业的国家队,天津力神在中国诚通入主之后,走上了扩产之路,最新启动了无锡基地、滁州基地建设,谋求重回动力电池第一梯队。

拟置换消费电池资产

根据美利云披露,此次交易包括资产置换、发行股份购买资产和募集配套资金三部分。

其中,前述重大资产置换、发行股份购买资产互为条件、同时进行;募集配套资金以重大资产置换、发行股份购买资产的成功实施为前提条件,但成功与否不影响前述事项的实施。

具体来看,美利云拟以截至评估基准日造纸业务相关资产及负债作为置出资产,与天津力神持有的天津聚元100%股权和苏州力神100%股权的等值部分进行置换,置出资产将由天津力神或其指定的第三方承接。

由于初步估计拟置入资产价格高于置出资产,差额部分将由美利云通过发行股份的方式购买。

另外,美利云拟向包括国调基金二期在内的不超过35名符合条件的特定投资者非公开发行股份募集配套资金。所得资金拟用于本次交易相关费用、补充公司和拟购买标的公司流动资金或偿还债务、拟购买标的公司相关项目建设等。

根据2022年三季度,美利云第一、二大股东均是中国诚通控股集团有限公司(下称“中国诚通”)的子公司,中国诚通为上市公司实控人。同时,天津力神、国调基金二期均是由中国诚通控制的主体,因此本次交易构成关联交易。

本次交易前后,上市公司的实际控制人均为中国诚通,本次交易不会导致上市公司控制权发生变更。因此根据相关规定,交易仅构成构成重大资产重组,但不属于重组上市。

目前,美利云的主要业务为造纸、数据中心及光伏业务。公司表示,数据中心业务及光伏业务发展整体向好,造纸业务近年来受行业供需关系变化等因素影响,收入增长较为缓慢。

反观拟置入资产,经营状况则较好。根据公告,天津聚元系天津力神的全资子公司,拟承接天津力神母公司层面消费电池业务相关的资产及对应负债、知识产权、人员以及力神电池(香港)有限公司100%的股权,主要销售的产品包括聚合物锂离子电池和和消费类方型锂离子电池。

通过深耕消费类电池多年,天津聚元已承接了天津力神原来在消费电子领域的亚马逊、三星、华为、惠普、小米、苹果等知名客户。

从财务数据看,截至2022年6月30日,天津聚元总资产为34.46亿元,总负债为18.6亿元。

2021年,天津聚元实现营业收入28.41亿元,实现归母净利润6302.29亿元;今年1-6月份,天津聚元实现了14.82亿元的营收,归母净利润却只有357.65万元。

同样为天津力神全资子公司的苏州力神,主要销售的产品为圆柱型锂离子电池,主要客户为电动工具、智能家居等领域的知名企业。

截至2022年6月30日,苏州力神总资产为33.6亿元,总负债为26.54亿元。2021年,该公司实现营业收入28.18亿元,实现归母净利润1.11亿元;2022年1-6月份,实现营业收入16.17亿元,实现归母净利润0.84亿元。

美利云认为,本次重组注入符合国家产业政策、行业发展前景广阔的消费类锂离子电池资产,将有利于上市公司产业结构的优化调整,进而提升上市公司价值。

不过,截至11月10日预案签署日,与本次重组相关的审计、评估等工作尚未全部完成。同时,本次交易需提交中国证监会上市公司并购重组审核委员会审核,经中国证监会核准后方可实施。

美利云业绩承压

天眼查显示,美利云成立于1998年,注册资本6.95亿元,位于宁夏回族自治区中卫市,于1998年在深交所上市。

上市之初,美利云的控股股东是美利集团,美利集团为中卫当地国资企业。2006年,中卫市将美利集团100%股权无偿划转至中国冶金科工集团公司(下称“中冶集团”),美利集团此后先后更名为中冶美利纸业集团有限公司、中冶纸业集团有限公司(下称“中冶纸业”)。

2013年,中冶集团将其持有的中冶纸业100%的国有股权以央企内部资源整合方式整体并入中国诚通。

业务方面,早期阶段的美利云主业是从事文化用纸、彩色纸及高强瓦楞纸的生产与销售。彼时公司的证券简称为“美利纸业”,公司是当时西北地区最大的造纸类上市企业。

但是,纸业的生产销售与区域经济的发展息息相关。位于西部地区的美利纸业,受制于地理位置及市场需求放缓的限制,公司经营一度陷入困境。

同花顺iFinD显示,从2010年开始,美利纸业的扣非净利润连续多年陷入亏损状态。由于业绩亏损,公司于2012年和2015年两次被“披星戴帽”。

面对造纸行业的不景气,中国诚通在接手后,推动美利纸业走转型发展之路。2014年时,恰逢宁夏中卫市开建西部云基地,于是便决定让美利纸业进军云计算领域。

2016年4月份,诚通集团引入赛伯乐投资集团作为战略投资人参与非公开发行股票工作,该集团及旗下基金共出资10.3亿元完成美利纸业股份认购,占其总股本的28.82%,成为美利纸业第二大股东。

随即,美利纸业增资12亿元收购了宁夏誉成云创数据投资有限公司,并在中卫市中关村西部云基地投资建设超大规模云计算数据中心,开始实现造纸和互联网数据中心业务双轮驱动发展。

2016年8月份,美利纸业更名为美利云。不久之后,公司又切入光伏发电领域。根据过往公告,美利云于2018年1月份取得了宁夏回族自治区发改委50MWp光伏电站光伏配电指标的项目备案证。

至此,美利云完成了纸、云、光的多元化布局,然而公司的经营状况并不理想。财报显示,2019年至2022年前三季度,美利云的净利润依次为5093.62万元、4853.22万元、-1728.02万元、-4995.58万元。

目前,造纸业仍是美利云的营收大头。根据财报,2021年公司造纸业实现营收为9.5亿元,占总营收比重为77.2%;其他两项业务互联网数据中心和光伏发电分别实现营收2.22亿元和2817.2万元,营收占比分别为18.02%和2.29%。

根据最新披露的交易预案,截至2022年9月30日,美利云拟置出上市公司的未经审计资产总额为8.3亿元,其中货币资金7303.57万元;同期拟置出上市公司的未经审计负债金额为7.42亿元,其中短期借款1.6亿元。

天津力神要打“翻身仗”?

拟重组美利云的天津力神,来头不小。

资料显示,天津力神成立于1997年,注册资本约19.3亿元,最初是由中国电子科技集团公司第十八研究所投资设立。

天津力神也是国内最早从事锂离子电池研发和生产的企业之一,曾和比亚迪、宁德时代、比克电池一起组成行业第一梯队,产品应用涵盖“动力、消费、储能”三大领域。

2001年,天津力神成为摩托罗拉的供应商,率先打破长期以来国外锂离子电池占据国内主流市场的局面。紧接着力神进入三星、联想、中兴等公司的供应商体系,为客户生产的手机、笔记本电脑、MP4、便携式DVD等所需的聚合物电池、方型电池、圆型电池等产品。

随着新能源汽车出现,天津力神开始从3C小电池转向大批量生产动力大电池,并于2012年9月公司动力电池通过大众汽车的质量体系审核。

不过,随着宁德时代和比亚迪在后来的发展中一骑绝尘,以及动力电池领域竞争变得激烈,天津力神逐渐掉出第一梯队,装机量和业绩双双遭遇“滑铁卢”。

真锂研究的统计数据显示,2016年天津力神装机供应总量为1.44GWh,位列比亚迪、宁德时代、沃特玛、国轩高科之后,排在第5位。

然而,到了2022年,中国汽车动力电池产业创新联盟数据显示,今年1至9月份,力神电池以装车量0.97GWh、占比0.5%,位列第14名。

2018年,声光电科(前身为st嘉陵)曾在重组预案中披露,天津力神2017年净利润为亏损3.48亿,而在上一年净利润为2.83亿元。

另外,天津力神的上市之路也不顺利,媒体报道称该公司曾筹划过4次上市而未果。2020年底,天津力神原大股东退出,迎来“新主”中国诚通。

2022年1月份,天津力神宣布完成动力电池首轮融资的增资认购协议签署,融资完成后动力板块整体估值近200亿元。

根据官网信息,天津力神在天津、青岛、苏州等地建立了电池工厂,并实现批量投产。公司最新启动了无锡基地、滁州基地建设,十四五期间,规划年产能将达到120GWh。

有业内人士认为,天津力神此番将消费类锂离子电池业务置入上市公司,旨在聚焦资源发展动力电池业务,同一股东控制之下,未来不排除将动力电池业务也注入美利云上市。但在目前的市场格局下,宁德时代和比亚迪已经取得了较大领先优势,天津力神想要逆势提升市场份额难度较大。@今日话题@徒步三万里美利云(SZ000815)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000568 SZ000016 SH688536 SZ002150 SZ300159 SZ000607 SZ002264 SH688032 SZ002955 SH603605 SZ301234 SH603678 SH688067 SZ300386 SZ301217 SZ300448 SZ002295 SH688319 SZ002756 SH600597 SH605055 SZ300150 SH601218 SZ300999 SH603356 SZ002602 SZ002530 SH605116 SZ300337 SH603019 SZ000020 SZ301336 SZ002850 SH603633 SZ300827 SZ000548 SZ003027 SH600966 SH603679 SZ300209 SH601328 SH603016 SZ300832 SZ300240 SH600538 SH601919 SZ300412 SH600811 SZ300306 SZ002467