2022-12-11今日SZ000960股票最新净值和交易情况

太平洋forever:

锡业股份(SZ000960)浮赢加仓怼死空头

银河河长:

锡业股份(SZ000960)啥情况伦敦锡暴涨

周期牛已见顶的爷爷:

![[摊手]](http://js.xueqiu.com/ugc/images/face/emoji_16_helpless.png)

锡业股份(SZ000960) 犀牛冲锋起来不回头啊!

Matrix经纬之父:

锡业股份000960,铟储量 5897 吨,占全球 40%的储量,产量 90 吨,占全球供给的 12%左右。价格只要回到 比较合理的600 万每吨(相对低估),2022 年单吨净利率有望大涨到 400 万水平,存量的铟储量净利润就在2400亿,对应目前354亿市值,严重低估,市值空间超过10倍!结论∶1.铟是伴生矿,难以单独开采,全球预估铟储量仅 5 万吨,其中可开采的占 50%。由于未发现独立铟矿,工业通过提纯废锌、废锡的方法生产金属铟,回收率约为 50-60%,这样,真正能得到的铟只有 1.5-1.6 万吨,实际可开采性强的 1.1万吨左右,中国有 8000 吨,占比 72%左右。全球产量从2014年的844吨下降到2019年的760吨 中国年产量从2014年的 460 吨降低到 2019 年的 300 吨,占全球 39%。全球锂资源储量达到 4700 万吨,钴资源储量 700 万吨,铟开采性强的储量仅仅1.1万吨。因此,铟是储量很少极其稀缺,只能伴生开采,供给持续减少的品种。稀缺性和供给刚性都远超工业硅、锂矿、PVDF、DMC。2.铟大量用于 2022 年开始将爆发性增长的光伏异质结电池 ,随着异质结电池效率进展持续超预期,预计 2022 年异质结电池装机量保守在(光华润电力一家计划就是12GW)20GW,每 GW 异质结靶材需要 3.17 吨, 2022年需要 60 吨以上(需求直接拉动接近 4%之多),这个量对于供给高度刚性的铟来说是极大拉动 而目这个需求增量的拉动比例户经显著高于了光伏 2021 年硅料需求增量对于工业硅需求的拉动)。长期来看,工业硅可以通过增加电石、电力供应, 放开审批来增加供应,供需迟早会相对平衡,PVDF 和锂矿都可以通过增加供给解决供需失衡的问题。铟的供给极具刚性而且还储量很少非常稀缺。2025 异质结电池装机量有望在 200GW,超预期的话可能到 300GW(全球装机预计在 400GW 水平),保守按照 200GW计算,需要铟 600 吨,这个量极其庞大,必然导致价格暴涨,而 2035 年异质结装机需求预计在 2000GW以上 ,加上其他领域需求增长,对应铟需求,7000 到 8000 吨/每年,如果技术不持续进步的话,全世界的铟储量只够用两三年的。铟的需求的中短期爆发性和长期逻辑都显著强于工业硅、PVDF、DMC、锂矿。3.产品价格情况,铟价与 HJT 产业链的关联从 2020 年 8 月开始。2020年 8 月 22日 ,山煤国际公告布局 HJT 产业链,一期 3GW。铟价从 2020年 8 月 21 日开始出现暴涨 一路从 960元/kg暴涨至 9 月 23日的1460元/kg。虽然,山煤国际最终并未实质性的推进 HJT项目,但铟价从此再也没有回到过 3 位数的水平。本轮铟价的暴涨从 2021 年7 月 26 日开始,第一波上涨从1160 元/kg上涨至 8 月 6 日的 1350 元/kg。这一轮的上涨主要原因与光伏某182 组件龙头企业大规模招募 HJT 团队并计划启动1GW 项目( 远期规划 50GW)相关,上述消息在股票市场上的催化是从 8 月 4 日开始,而在商品市场上的最大涨幅也是在 8 月 4日到 8 月 6日这三天。本轮铟价上涨的第二波则是从 8 月 23 日开始 ,3 天内铟价从 1310 元/kg上涨至 1620 元/kg 并创 3年新高。这一轮上涨的主要原因是 SOLARZOOM 光储亿家与东吴机械所举办的 HJT 异质结商业化高峰论2坛,这一次 HJT 产业链的高峰论坛是 HJT 低成本商业化量产后的首次行业峰会。在会上,SOLARZOOM光储亿家及迈为股份先后讨论了 HJT产业链与铟之间的关系。在铟价的这一轮上涨中,股票市场的反应是从 8月19日开始的 到8月 25 日的短短5个交易日内 HJT指数上涨了27%。铟价上涨的启动虽然晚了 2 个交易日 ,但金属价格的涨幅也高达 24%。目前金属铟价格130 万/吨(05 年短缺价格高点在 1000 万元/吨,14年泛亚囤货高点 600 万元/吨,这里需求的爆炸性增长必然很快带动价格突破历史高点,2022 年开始短缺程度就远胜 2005 年的情况,价格只要回到 600 万每吨,2022 年单吨净利率有望大涨到 400 万水平,且随着技术进步 ,靶材单耗减少会进一步打开铟价格上涨空间),已经开始上涨了,但仍处于极低水平,即便价格到 600 万吨,也只增加异质结1.5 分钱/w的成本,不会阻碍 HJT产业链的发展,随着未来异质结技术进步,不断放量的同时降低对靶材使用量,可以进一步打开铟价格上涨空间(未来单吨利润甚至可以达到 2000 万)。4.核心标的 ,在全球和中国产量过去几年都趋于减少的情况下,锡业股份、株冶集团、锌业股份凭借资源优势持续扩大产量。铟资源王者——锡业股份,铟储量 5897 吨,占全球 40%的储量,产量 90 吨,占全球供给的 12%左右。株冶集团铟产量 60 吨,锌业股份铟资源产量 60 吨,都占全球供给的 8%左右。5.股价空间参考,石大胜华过去三年股价上涨14 倍,今年以来合盛硅业累计股价涨幅 530%,联创股份近两个月股价涨幅 466%,今年以来估计累计上涨 582%。锡业股份在铟资源领域的全球地位远高于合盛硅业在金属硅(资源占比没那么高 ,而且还要受到上游原材料电石供应的制约)领域的地位,而且铟的稀缺性和供给刚性远高于金属硅 ,预计锡业股份随着铟价暴涨后,铟资源价值必然被重估,参考合盛硅业上涨幅度,锡业股份 2022 年股价有望上涨到1000 到 2000 亿水平,株冶集团和锌业股份2022 年有无上涨到 200 亿以上。由于市场的认知滞后,预计 2021年预期推动下,锡业股份可能先涨到 600 亿,株冶集团、锌业股份先涨到120亿( 绝大部分人在 2020 年都不了解迈为股份异质结设备的重大意义,所以不知道为什么迈为的股价去年会涨380% 估值涨到了100倍 ,但2021年迈为股价又涨了 100%。金属铟很可能在市场认知渐进过程中重复这个过程(过去两年的江特电机也类似,没啥产量,资源不少,随着碳酸锂价格起来,股价逐步上涨了十倍;2016 到 2018年钴行业的嘉能可有大量资源和库存但持续控量保价 事实上谁会把后面必然是金子的东西当下去用沙子的价格卖掉呢,嘉能可可不傻,钴在资源复产和超高库存等各种担忧和惜售中持续走高 ,行业整体受益,受益股华友钴业在无数人上车下车过程中两年时间股价涨了9 到 10倍),当然也不排除像合盛硅业、石大胜华、联创股份那样持续爆发)

十五g7x:

锡业股份(SZ000960)纳闷了。有色领先于大盘率先触底反弹,居然期间没有一只股被游资看上过。游资都去怼期货了?铜铝不动,整体板块受压制。券商都有3连板的,有色居然一个涨停的都没有。游资不入,整个有色板块难突破啊。

我眼中的期货市场:

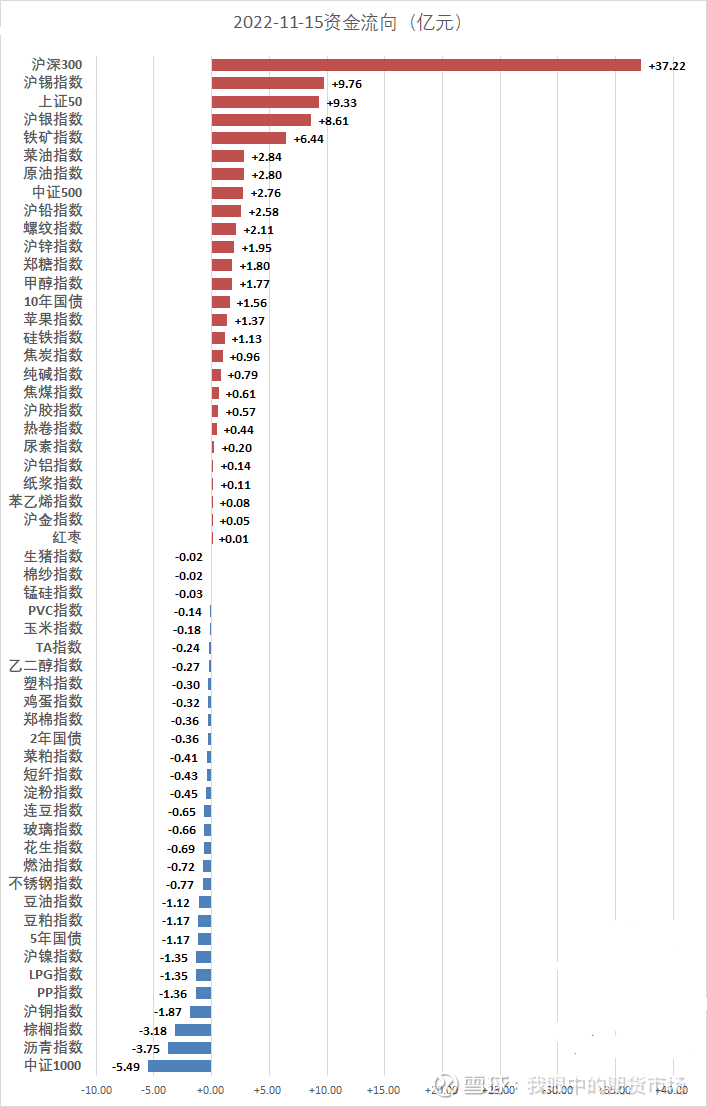

这几天的锡行情还在延续呀#期货#锡业股份(SZ000960)

两瓢:

锡业股份(SZ000960) 这次锡锌期货的反转还未充分反映到权益市场。有色现在还是少有人做,我就喜欢还未拥挤的地方。看看接下来妖的程度如何… 紫金矿业(SH601899) 山东黄金(SH600547)

呆在大A玩深蹲:

锡业股份(SZ000960) 云南股真的是弱啊

舍我其谁V:

6月7日,贵研铂业全天最高价26.8,最低价25.11.收盘价25.76.

是日,王某到任。

贵金属集团王同志作表态发言。他表示,很高兴成为一名贵研人,坚决服从组织的决定,并非常感谢(敏感词)长期以来对贵金属集团的关心和支持。他从三个方面进行表态。

一是会以国企好干部标准要求自己。(内容敏感,省略一万字)。

二是深感责任重大,使命光荣。他指出,贵金属集团是中国贵金属新材料领域领军企业,承担着云南省千亿级新材料产业发展任务。

集团源于1928年,有着十分悠久的发展历史和优良的传统文化,是我国贵金属行业的响亮名片,是从科研单位发展而来的高新技术企业,拥有大量优秀的高端技术人才和管理人才,在几代贵研人的共同努力奋斗下,取得了大量的技术成果和巨大的发展成就。目前,集团的发展已进入了快车道,已制定了“十四五”时期的发展目标,但对标(敏感词)对贵金属新材料产业发展的要求,如何带领好广大干部员工实现好云南省“十四五”战略部署发展目标,仍深感责任重大、使命光荣,同时也充满信心。

三是希望得到集团广大干部职工的支持帮助。

虽然有长期的地矿工作经历,但隔行如隔山,在今后的工作中,希望同志们多帮助,将虚心学习,尽快成为一名合格的贵研人。最后,他郑重承诺,坚决贯彻落实(敏感词)决策部署,按照省国资委的管理要求,勤勉尽责,廉洁自律,团结带领贵金属集团全体干部职工努力拼搏,不辱使命,以(敏感词)为指引,立足新发展阶段,深入贯彻新发展理念,主动融入新发展格局,为将贵金属集团建设成为世界一流的贵金属企业集团而努力奋斗。

郭俊梅代表班子作表态发言。她表示,集团全体干部职工坚决服从上级组织决定,感谢长期以来上级组织对集团发展的帮助与支持,并对王建强同志表示诚挚的欢迎。一是要坚决拥护省委决定。二是坚决维护集团领导班子团结。三是全力以赴完成上级嘱托和使命。努力推进贵金属新材料产业新一轮高质量发展,努力实现“百年贵研、世界一流”的战略目标,以优异的成绩庆祝建党一百周年,绝不辜负省委省政府的期望和厚爱。

就这样,一个所谓的“空降”大将横刀立马,斩断了郭总的上升之路。

这位大将表态发言谦虚而谨慎,诚挚而感人。又,有那么些许恍然如梦,似曾相识的感觉。

(新闻图片不过审,不知为何)

2017年4月8日,云南黄金集团召开了中层以上干部大会,参加本次会议的人员有(敏感词)。

云南黄金集团新任董事长、总裁王同志作表态发言,表示拥护(敏感词)的决定,感谢(敏感词)对本人的信任,希望(敏感词)多指导、多支持,希望云南黄金集团班子成员和全体干部职工多支持、多指教,将勇于担当、不辱使命,有信心有决心带领云南黄金集团开创改革发展新篇章。

云南黄金集团常务副总裁尹仕湘同志表示拥护(敏感词)的决定,服从组织安排,感谢班子成员和广大干部职工对其主持工作期间的帮助和支持,接下来将与王建强同志做好工作交接,并积极支持王建强同志开展工作。

熟悉的配方,熟悉的味道。

2017年4月8日上任,同年8月25日,老王总带着他一直既往真挚的情感接受了专访。

老王总,自嘲为“潇洒哥”

“没有细节的了然于心,胸中怎能装下大战略?”王建强笑着说。

王建强:

云南黄金集团先要解决上市的问题。接下来,我们会加强学习,努力向中金、山金、紫金等国内领先的黄金企业看齐,争取在“十三五”末努力发展成为国内黄金行业第一梯队的黄金集团企业。

上市,做强,做大,“十三五”向中金、山金、紫金看起。“潇洒哥”潇洒的说。

圆满完成,“十三五”提交满意答卷,上任五年后,“潇洒哥”依然潇洒的说。

“潇洒哥”是不是如他“笑着说的那样”,“细节了然于心”“提交了满意答卷呢”

无图无真相,2017年的黄金集团半年报节选,下图

2017年半年报,资产106亿,收入25个亿,净利润2个亿。

翻阅了百度,没找到2018-2020年云南黄金集团报表,我想,还是因为个人能力不足,和云南黄金不好意思披露没多少关系。

anyway,找不到披露信息,仍可以旁敲侧击的了解一下营业情况。比如,通过,招聘信息。

【招聘】云南黄金矿业集团股份有限公司2019年招聘公告

2019-07-2816:06

云南黄金矿业集团股份有限公司,原名云南地矿资源股份有限公司,于2001年8月成立,注册资本4.65亿元,是云南省地质矿产勘查开发局在推进企业化改革中,整合优良资产、精干队伍而组建的股份制矿业企业。

公司主营业务为黄金和有色金属资源的勘查、开采、选冶、加工、贸易等,黄金资源储备占云南省的三分之一,黄金产量占云南省的一半以上,位列中国黄金查明资源储量五大企业、中国黄金矿产金十大企业和中国黄金销售收入十大企业,是上海黄金交易所综合类优秀会员。旗下“滇金”品牌是中国黄金行业知名品牌。

公司治理结构完善,股东会、董事会、监事会健全,党组织建设完整,下辖参控股公司26个,其中包括6座黄金矿山、2座有色金属矿山、1座铂钯矿山,1个黄金提纯加工中心。拥有职工2300人,其中博士学历3人,硕士学历45人,本科学历538人,大专学历438人,大专及以上学历占总人数46%,正高级技术职称5人、副高级工程师110人,国务院特殊津贴专家1人,省政府特殊津贴专家3人,地质、物化探、水工环、测量、测试、采矿、选矿、设备机电等技术力量齐全,是一支集地质勘查、采选冶炼、经营管理等专业技术门类齐备、人才层次合理、研发能力强的科研型、创新型专业技术团队。

在广大干部职工的共同努力下,集团成立以来取得了优异的成绩,累计生产黄金81.88吨、白银174.67吨、铜131.54吨。目前,已形成年生产黄金近10吨,银30吨,铁精矿85万吨。实现年营业收入超百亿元,利税5亿元。

为什么放2019年的招聘信息?因为,2020-21年的招聘信息,没有披露利税情况。

从19年招聘信息可以看出来,5年过去,“利税”5亿。

这就像是你去串门,发现朋友家的孩子学习成绩一般,就说,哎呀这孩子,和5年比,个子涨不少啊。

“潇洒哥”说的努力对标的中金、山金、紫金,或者其他行业中的这“金”那“金”2020年怎么样呢?还是上图。

一句话:各项指标均低于行业平均值。

“潇洒哥”的所谓“圆满完成答卷”言论,令人遗憾。

知耻而后勇,前提是“知耻”。

5年未上市,各项指标全面跑输行业,“潇洒哥”作为一把手,难辞其咎。

七彩云南,本应人才济济,竟落到如此?

个中原因,耐人深思。

截止球主发文,小贵子已跌破6月7日股价。

掐指算来,“潇洒哥”上任一百天。

一个在云南黄金“交上圆满答卷”的“潇洒哥”,是否会,

在贵金属再次“交上圆满答卷”?

云南黄金倒是再次掀开了崭新一页,从新闻上看,形势依然一片大好。

从云南白药到贵金属集团,留给云南国改的时间不多了。

网页链接{#国企改革#}贵研铂业(SH600459)

舍我其谁V:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

实践证明:兵熊熊一个,将熊熊一窝贵研铂业(SH600459) 锡业股份(SZ000960)

呆在大A玩深蹲:

锡业股份(SZ000960) 可能主力也没钱了吧

zuqzszs:

//@十五g7x:铝行业除了云铝。别的不用看。锌除了驰宏锌储,别的自有矿不够,都是冶炼为主。铜买江铜h或紫金h,洛阳钼业主要跟钴,忽略。锡只有锡业股份能打,华联锌铟可以弥补下主业的跌幅。西矿知道是铜,但是炒的还是锂,不符合你说的大宗。如果铜确实牛逼,可以考虑下中金黄金,这家伙7成利润都是铜矿。

价值发线:

去年年初金发科技创新高,清仓了金发科技,搞了几个月林业碳汇,虽是过山车,也有小赚,然后是投资钢铁有色,山东钢铁和锡业股份,钢铁有色大半年时间接近满仓融资,接近翻倍,从元旦到九月高峰期净资产涨了三倍,翻了两番。

当时一下膨胀了,觉得人生小目标指日可待,然而去年九月底,就来了个下马威,一天跌去了五年工资,两天跌去十年工作,很快数周本金腰斩,到去年年底又回血一点,总体一年还是本金翻倍有余。

2022开年很顺,锡业股份大涨,去年底布局的创维数字和金洲管道轮番上阵,第一个季度本金就涨了超五成,然后就是一系列的错误操作,14.8指止盈创维数字,20元高位加仓锡业股份,然后死扛锡业到16元元,导致锡业股份去年赚的钱亏去九成,中间短期重仓金洲管道,反弹没卖,消耗部分时间,基本没收益。

七月份再次分析,觉得未来电力行业有前途,买入积成电子,仓位不重,买入就遇到暴涨 ,一个月股价涨了五成,然后再八块多重仓加仓积成电子,导致成本升高,目前亏损近二成。

其它,八块多买入金发科技,目前小赚,六块多买入广州发展,目前小亏,23买入尚品宅配小亏,七块左右买入宗申动力,目前小亏,中间买卖其它基本盈亏平衡。

今年最低点比今年最高点点又是腰斩,目前今年本金亏损不到三十个点,因为有杠杆,雪球现实跑赢大盘,主要是杠杆放大了损失,实际本金亏损比雪球盘更惨。

目前都在死扛,等待持仓股票高光时刻到来,不能在黎明前倒下。

反省:去年年底最看好创维数字,结果也重仓,只是在主升浪到来之前就离开,否则今年有机会本金创新高的。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002592 SZ300037 SZ300284 SH688056 SH603636 SH603559 SZ300370 SZ301049 SH605069 SH600201 SZ001296 SH603725 SH688109 SZ301107 SZ000931 SZ300686 SZ301160 SH601216 SZ000902 SH688069 SZ000957 SH688393 SZ300249 SH688308 SZ300119 SH600582 SZ300170 SZ000722 SZ002536 SH688566 SH688171 SZ300163 SH600103 SZ002356 SZ000877 SZ002523 SH688190 SZ002045 SH600121 SZ000932 SZ000531 SH603385 SH603127 SZ300024 SH600779 SH600393 SZ000737 SZ000717 SZ300797 SZ300039