2022-12-12今日SZ300359股票最新净值和交易情况

阳光雪人-:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

画啦啦完全不理会我那个女朋友了,看来她2万学费打水飘了中公教育(SZ002607) 全通教育(SZ300359) 豆神教育(SZ300010)

心中一片和与平:

批卷季。入阅卷点学校,熵基科技识别通行,现在这个跟全通教育有关吗?

阳光雪人-:

最近被女朋友的画啦啦欺诈事件搞抑郁了,教育被标价后,露出的是资本丑恶和贪婪!中公教育(SZ002607) 全通教育(SZ300359) 豆神教育(SZ300010)

全通教育(SZ300359):

全通教育:关于2019年限制性股票激励计划已授予但尚未解锁的全部限制性股票回购注销完成暨本次激励计划执行完毕的公告 网页链接

蓝鲸财经:

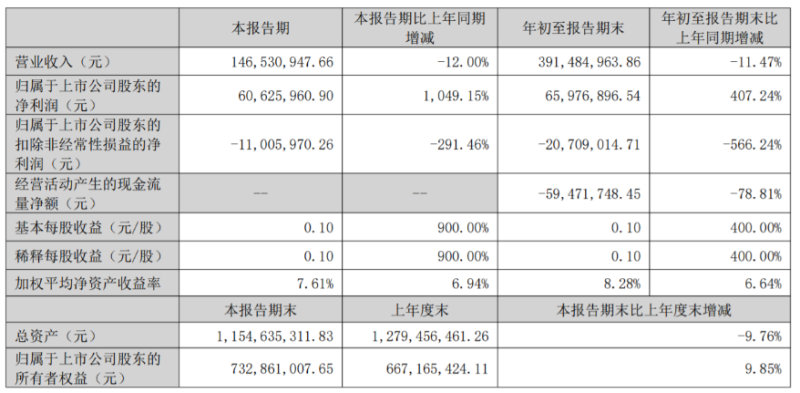

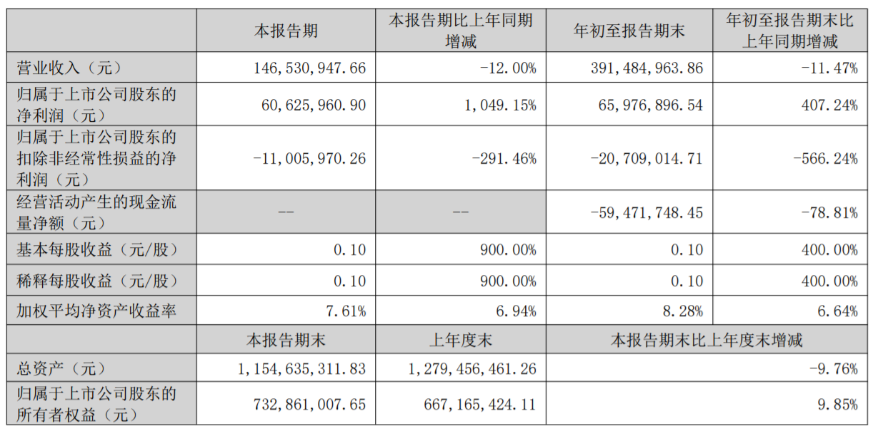

10月27日,上市公司全通教育发布三季报。报告期内,营业收入1.47亿元,同比下滑12%,已经连续四个季度下滑。

就在今年4月,其股价触及4.15元,创造了2014年以来的新低。10月,其股价触及4.25元,再次接近历史低值。从2019年开始,全通教育股价始终在原地踏步。

全通教育,无论是业绩还是关注度,都在失去往日的光芒,陷入沉寂。

不断下行的业绩

相比于去年的短暂回暖,今年以来,全通教育的业绩再度陷入低迷。

三季度全通教育的营收同比出现两位数的下滑,1.47亿元的营收规模,再次回到疫情初期的水平。由于二季度和三季度的下滑,整个前三季度全通教育的营收为3.91亿元,同比减少11.47%。这样的业务规模,相较于巅峰期的2016-2017年,已经缩水了四成。

利润表现可能是全通教育为数不多的亮点。前三季度,其归属于上市公司股东的净利润为6597.69万元,同比增长407.24%。其中,第三季度归属净利润为6062.6万元,同比增长超10倍。但需要看到的是,利润表现的好转,更多是由于非经常性损益的增加。

根据财报,前三季度,如果扣除非经常性损益,全通教育亏损了2070.9万元。其中,第三季度亏损了1100.6万元,均出现了由盈转亏。

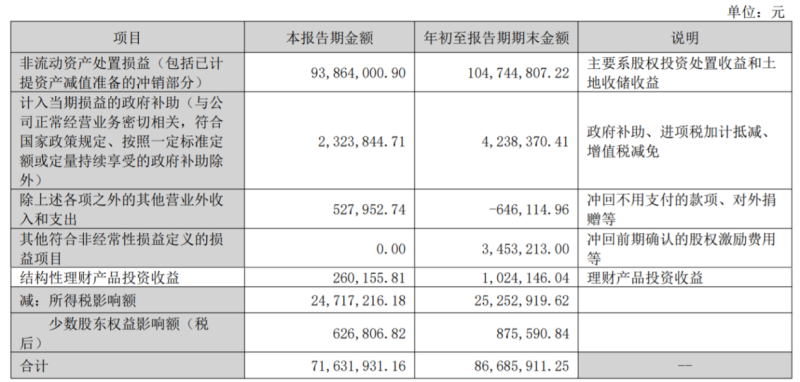

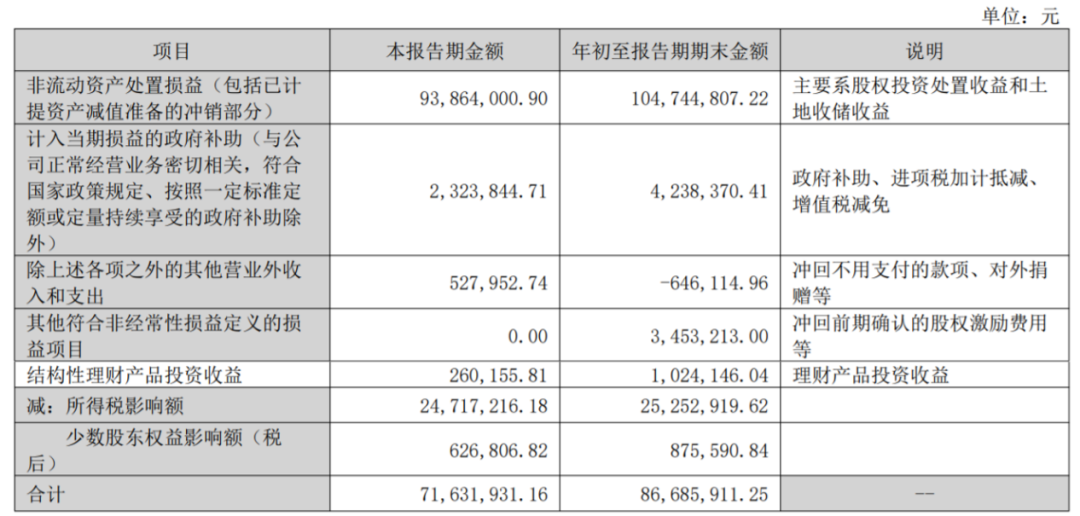

而拆解非经常性损益的条目可以看到,全通教育实现正向收益主要是靠非流动资产处置,包括股权投资处置收益和土地收储收益。年初至报告期末,这项收益已经贡献了1.05亿元,甚至超过了营收的四分之一。

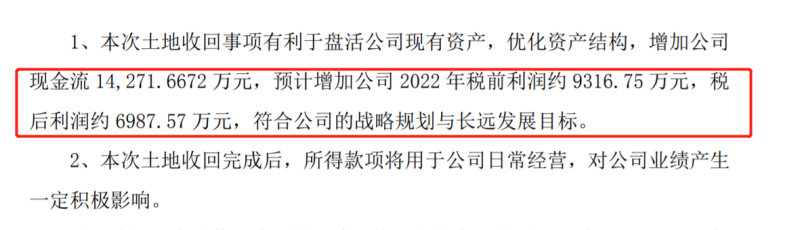

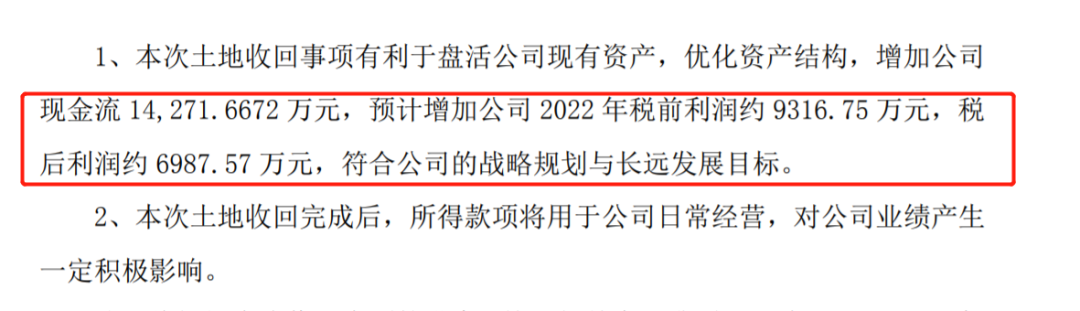

根据此前的公告,今年6月,中山市土地储备中心、中山市港口镇人民政府拟对全通教育位于中山市港口镇群众社区的一宗国有土地使用权进行政府收储。资产评估机构评估确定标的土地使用权评估总价为1.77亿元。当时,全通教育预计,这部分土地收储将增加公司的现金流1.43亿元,增加公司2022年税前利润约9316.75万元,税后利润约6987.57万元。

此外,在三季度,全通教育将旗下天津全通教育信息科技有限公司的51%股权转让,出售标的资产的交易价格为510万元。这些都构成了非经常性损益。

这也意味着,全通教育的盈利改善很大程度是依赖卖地、卖公司,本季度扣非出现亏损也是连续第四个季度出现亏损,公司自身的造血能力在去年有所改善后再度经受考验。

面对利润的低迷,全通教育并没有太有效的办法。今年以来,全通教育已经在不断压缩成本开支。前三季度的销售费用为1929.6万元,较上年同期的2277.1万元同比减少15.3%。管理费用为5191.5万元,较上年同期的6598.4万元同比减少21.3%。特别是管理费中,作为费用开支的主要部分,全通教育一直在压缩。前三季度的开支规模已经比2019年减少了35%。但即便如此,全通教育的盈利水平依然不够稳定。

毛利水平低可能是利润下滑的关键原因。根据东方财富网的数据,前三季度全通教育的毛利率为26.05%,同比减少了5.47个百分点;其中第三季度毛利率为19.78%,同比大幅减少了近15个百分点。

从财报看,今年以来全通教育再次陷入低迷。营收连续下滑,利润水平波动。为何全通教育始终难以回到当初的巅峰?

持续低迷的业务线

在当前的大环境下,这样的下滑幅度并不是最刺眼的。这主要是因为全通教育不但不需要面临转型的阵痛,而且其业务还符合大政方针的指引方向。

结合此前的财报看,在民促法实施条例及“双减”政策下发之前,全通教育的主营业务就已经是教育信息化及信息服务,涉及家校互动升级服务、教育信息化项目建设及运营和继续教育等三项业务。去年全通教育还曾明确表示,教育行业“双减”政策对公司主营业务不存在重大影响。

从去年以来,政策对教育信息化也给予了诸多鼓励。早在2018年,教育部印发《教育信息化2.0行动计划》,推进“互联网+教育”发展。2019年,《中国教育现代化2035》发布,明确提到加快信息化时代教育变革。建设智能化校园,统筹建设一体化智能化教学、管理与服务平台。去年7月,教育部等六部门下发指导意见,要求到2025年,基本形成结构优化、集约高效、安全可靠的教育新型基础设施体系。

今年9月,国务院常务会议指出,对高校、职业院校和实训基地等设备购置和更新改造新增贷款,实施阶段性鼓励政策。受此影响,与教育信息化相关的上市公司普遍大涨,显然全通教育也在受利好的范围之内。

外部环境对于全通教育无疑是利好的,但其并未把握住机遇,至少到目前为止进展难言理想。

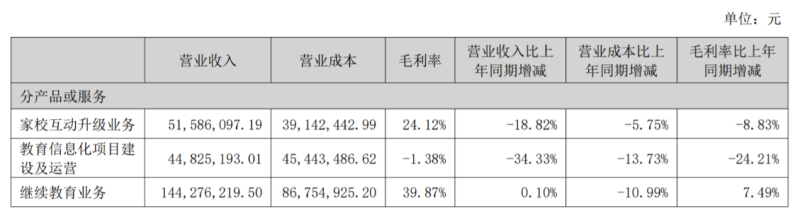

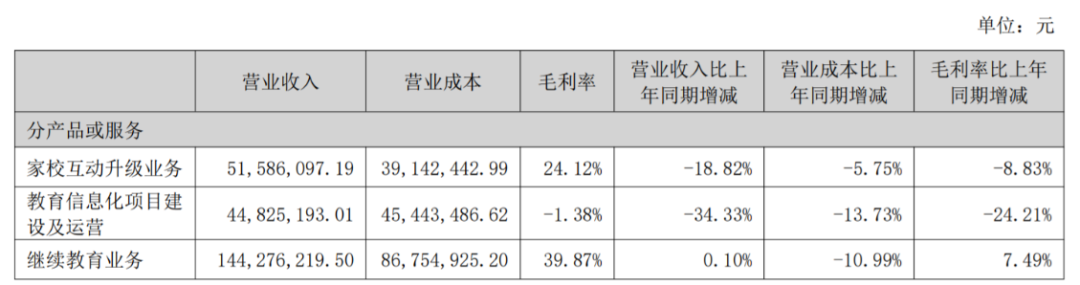

在三季报中,全通教育并未披露相关数据。但从半年报中,可以大致了解相关业务的进展。根据半年报,受政策利好的教育信息化项目建设及运营业务,是三项主营业务中占比最低的业务:上半年营收只有4482.5万元,占总营收18%。但这项业务却是毛利率最低、下滑幅度最明显的业务,同比减少了34.33%,毛利率甚至为负值。需要看到的是,这并不是单一周期的现象。2021年全年,教育信息化项目建设及运营收入同比下滑了14.92%。

对于业绩下滑,全通教育表示,教育信息化项目受到客户招投标时间节点影响,存在无规律波动特点。其中教育信息化平台相关项目,过程复杂、周期较长,多数在下半年验收交付。2022年上半年上海作为疫情重灾区,业务开展受到严重影响,子公司上海闻曦收入同比减少800多万元。同时其他地区的教育信息化项目,也受到疫情不同程度的影响。但从三季度整体营收规模的同比下滑来看,教育信息化业务即便有所回暖,可能对营收的助推作用也十分有限。

而其他业务同样表现得十分波动——家校互动升级服务作为营收的重要构成,今年上半年营收下滑18.8%,毛利率下降8.8个百分点。而在2021年,这项业务营收下滑了23.74%;2020年则下滑了20.24%。

继续教育服务可能是其为数不多值得欣慰的业务,2020和2021年均保持增长,目前已经成长为第一大营收来源。但在今年上半年,这项业务仅与去年同期持平。

各条业务线都没有释放出强有力的信号,全通教育的发展迟迟看不到爆点。在这种情况下,业绩低迷成为常态。

今非昔比的境遇

让资本市场悲观的是,目前全通教育手中的牌也不多了。

在2016-2017年前后,全通教育头顶牛股光环,在资本市场有充足的措施来实现野心。据统计,全通教育先后收购继教网100%股权、西安习悦100%股权、上海闻曦47.33%股权、赛尔互联24%股权、广西慧谷51%股权等十余家公司的股权。

但在不断地并购发展的过程中,全通教育并没有建立起核心优势,反而在不断的资本操作后,一步步走上下坡路。时至今日,全通教育的股价一蹶不振,现金持续流出。

前三季度全通教育的经营活动产生的现金净流出为5947.2万元,比上年同期流出增加78.81%。截至三季度末,其现金及现金等价物余额为3.4亿元,比期初减少1.6亿元。

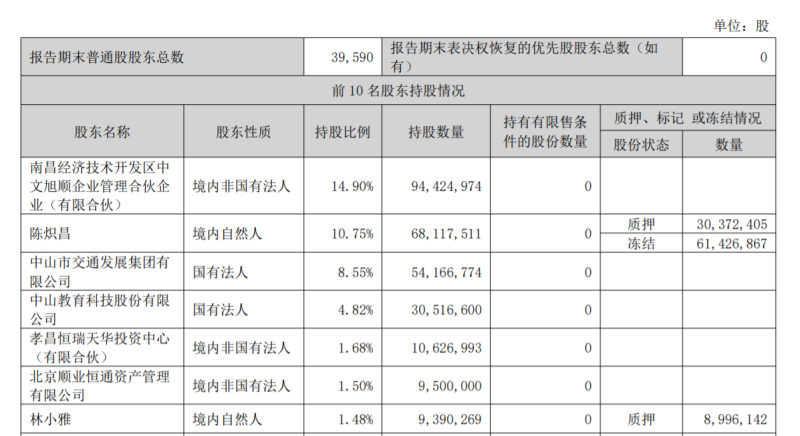

但即便现金短缺,原实控人团队也没有更好的办法去解决。三季报中披露的持股情况显示,原实控人陈炽昌共持有6811.8万股、占比10.75%。其中已经质押了3037.2万股,冻结了6142.7万股(11月4日已解除),实质上其目前的持股已经处于受限制的状态。其妻林小雅持股1.48%,但已经质押了近96%,也没有太多空间用来筹措经营资金。

不仅如此,早在去年全通教育的实控人就已发生变更。中文旭顺获得全通教育16.61%股份的表决权,合计拥有全通教育23.5%的表决权。成为全通教育单一拥有表决权比例最大的股东,进而取得公司的控制权。创始团队在经营上,已经受到掣肘。

在此背景下,全通教育或许只能在保持主营业务稳健经营的情况下,尽可能保持盈利,减少资本运作。逐渐减少布局、并购后,全通教育已经显得格外“安静”。@今日话题

势在股在-势走股走:

全通教育(SZ300359) 曾经辉煌过,现在没落了,不过比暴风科技强,没有退市

蓝鲸教育:

逐渐减少布局、并购后,全通教育已经显得格外“安静”。

撰 文 | 一 晖

10月27日,上市公司全通教育发布三季报。报告期内,营业收入1.47亿元,同比下滑12%,已经连续四个季度下滑。

就在今年4月,其股价触及4.15元,创造了2014年以来的新低。10月,其股价触及4.25元,再次接近历史低值。从2019年开始,全通教育股价始终在原地踏步。

全通教育,无论是业绩还是关注度,都在失去往日的光芒,陷入沉寂。

不断下行的业绩

相比于去年的短暂回暖,今年以来,全通教育的业绩再度陷入低迷。

三季度全通教育的营收同比出现两位数的下滑,1.47亿元的营收规模,再次回到疫情初期的水平。由于二季度和三季度的下滑,整个前三季度全通教育的营收为3.91亿元,同比减少11.47%。这样的业务规模,相较于巅峰期的2016-2017年,已经缩水了四成。

利润表现可能是全通教育为数不多的亮点。前三季度,其归属于上市公司股东的净利润为6597.69万元,同比增长407.24%。其中,第三季度归属净利润为6062.6万元,同比增长超10倍。但需要看到的是,利润表现的好转,更多是由于非经常性损益的增加。

根据财报,前三季度,如果扣除非经常性损益,全通教育亏损了2070.9万元。其中,第三季度亏损了1100.6万元,均出现了由盈转亏。

而拆解非经常性损益的条目可以看到,全通教育实现正向收益主要是靠非流动资产处置,包括股权投资处置收益和土地收储收益。年初至报告期末,这项收益已经贡献了1.05亿元,甚至超过了营收的四分之一。

根据此前的公告,今年6月,中山市土地储备中心、中山市港口镇人民政府拟对全通教育位于中山市港口镇群众社区的一宗国有土地使用权进行政府收储。资产评估机构评估确定标的土地使用权评估总价为1.77亿元。当时,全通教育预计,这部分土地收储将增加公司的现金流1.43亿元,增加公司2022年税前利润约9316.75万元,税后利润约6987.57万元。

此外,在三季度,全通教育将旗下天津全通教育信息科技有限公司的51%股权转让,出售标的资产的交易价格为510万元。这些都构成了非经常性损益。

这也意味着,全通教育的盈利改善很大程度是依赖卖地、卖公司,本季度扣非出现亏损也是连续第四个季度出现亏损,公司自身的造血能力在去年有所改善后再度经受考验。

面对利润的低迷,全通教育并没有太有效的办法。今年以来,全通教育已经在不断压缩成本开支。前三季度的销售费用为1929.6万元,较上年同期的2277.1万元同比减少15.3%。管理费用为5191.5万元,较上年同期的6598.4万元同比减少21.3%。特别是管理费中,作为费用开支的主要部分,全通教育一直在压缩。前三季度的开支规模已经比2019年减少了35%。但即便如此,全通教育的盈利水平依然不够稳定。

毛利水平低可能是利润下滑的关键原因。根据东方财富网的数据,前三季度全通教育的毛利率为26.05%,同比减少了5.47个百分点;其中第三季度毛利率为19.78%,同比大幅减少了近15个百分点。

从财报看,今年以来全通教育再次陷入低迷。营收连续下滑,利润水平波动。为何全通教育始终难以回到当初的巅峰?

持续低迷的业务线

在当前的大环境下,这样的下滑幅度并不是最刺眼的。这主要是因为全通教育不但不需要面临转型的阵痛,而且其业务还符合大政方针的指引方向。

结合此前的财报看,在民促法实施条例及“双减”政策下发之前,全通教育的主营业务就已经是教育信息化及信息服务,涉及家校互动升级服务、教育信息化项目建设及运营和继续教育等三项业务。去年全通教育还曾明确表示,教育行业“双减”政策对公司主营业务不存在重大影响。

从去年以来,政策对教育信息化也给予了诸多鼓励。早在2018年,教育部印发《教育信息化2.0行动计划》,推进“互联网+教育”发展。2019年,《中国教育现代化2035》发布,明确提到加快信息化时代教育变革。建设智能化校园,统筹建设一体化智能化教学、管理与服务平台。去年7月,教育部等六部门下发指导意见,要求到2025年,基本形成结构优化、集约高效、安全可靠的教育新型基础设施体系。

今年9月,国务院常务会议指出,对高校、职业院校和实训基地等设备购置和更新改造新增贷款,实施阶段性鼓励政策。受此影响,与教育信息化相关的上市公司普遍大涨,显然全通教育也在受利好的范围之内。

外部环境对于全通教育无疑是利好的,但其并未把握住机遇,至少到目前为止进展难言理想。

在三季报中,全通教育并未披露相关数据。但从半年报中,可以大致了解相关业务的进展。根据半年报,受政策利好的教育信息化项目建设及运营业务,是三项主营业务中占比最低的业务:上半年营收只有4482.5万元,占总营收18%。但这项业务却是毛利率最低、下滑幅度最明显的业务,同比减少了34.33%,毛利率甚至为负值。需要看到的是,这并不是单一周期的现象。2021年全年,教育信息化项目建设及运营收入同比下滑了14.92%。

对于业绩下滑,全通教育表示,教育信息化项目受到客户招投标时间节点影响,存在无规律波动特点。其中教育信息化平台相关项目,过程复杂、周期较长,多数在下半年验收交付。2022年上半年上海作为疫情重灾区,业务开展受到严重影响,子公司上海闻曦收入同比减少800多万元。同时其他地区的教育信息化项目,也受到疫情不同程度的影响。但从三季度整体营收规模的同比下滑来看,教育信息化业务即便有所回暖,可能对营收的助推作用也十分有限。

而其他业务同样表现得十分波动——家校互动升级服务作为营收的重要构成,今年上半年营收下滑18.8%,毛利率下降8.8个百分点。而在2021年,这项业务营收下滑了23.74%;2020年则下滑了20.24%。

继续教育服务可能是其为数不多值得欣慰的业务,2020和2021年均保持增长,目前已经成长为第一大营收来源。但在今年上半年,这项业务仅与去年同期持平。

各条业务线都没有释放出强有力的信号,全通教育的发展迟迟看不到爆点。在这种情况下,业绩低迷成为常态。

今非昔比的境遇

让资本市场悲观的是,目前全通教育手中的牌也不多了。

在2016-2017年前后,全通教育头顶牛股光环,在资本市场有充足的措施来实现野心。据统计,全通教育先后收购继教网100%股权、西安习悦100%股权、上海闻曦47.33%股权、赛尔互联24%股权、广西慧谷51%股权等十余家公司的股权。

但在不断地并购发展的过程中,全通教育并没有建立起核心优势,反而在不断的资本操作后,一步步走上下坡路。时至今日,全通教育的股价一蹶不振,现金持续流出。

前三季度全通教育的经营活动产生的现金净流出为5947.2万元,比上年同期流出增加78.81%。截至三季度末,其现金及现金等价物余额为3.4亿元,比期初减少1.6亿元。

但即便现金短缺,原实控人团队也没有更好的办法去解决。三季报中披露的持股情况显示,原实控人陈炽昌共持有6811.8万股、占比10.75%。其中已经质押了3037.2万股,冻结了6142.7万股(11月4日已解除),实质上其目前的持股已经处于受限制的状态。其妻林小雅持股1.48%,但已经质押了近96%,也没有太多空间用来筹措经营资金。

不仅如此,早在去年全通教育的实控人就已发生变更。中文旭顺获得全通教育16.61%股份的表决权,合计拥有全通教育23.5%的表决权。成为全通教育单一拥有表决权比例最大的股东,进而取得公司的控制权。创始团队在经营上,已经受到掣肘。

在此背景下,全通教育或许只能在保持主营业务稳健经营的情况下,尽可能保持盈利,减少资本运作。逐渐减少布局、并购后,全通教育已经显得格外“安静”。

全通教育(SZ300359):

10月27日,上市公司全通教育发布三季报。报告期内,营业收入1.47亿元,同比下滑12%,已经连续四个季度下滑。 就在今年4月,其股价触及4.15元,创造了2014年以来的新低。10月,其股价触及4.25元,再次接近历史低值。从2019年开始,全通教育股价始终在原地踏步。... 网页链接

每日经济新闻:

每经AI快讯,全通教育(SZ 300359,收盘价:5.26元)11月4日晚间发布公告称,控股股东陈炽昌持有的公司股份约6143万股于2022年11月3日被解除冻结。

2022年1至6月份,全通教育的营业收入构成为:软件和信息服务占比98.26%。

全通教育的董事长是毛剑波,男,53岁,学历背景为本科;总经理是刘玉明,男,58岁,学历背景为硕士。

截至发稿,全通教育市值为33亿元。

道达号(daoda1997)“个股趋势”提醒:1. 全通教育近30日内北向资金持股量未发生变化;2. 近30日内无机构对全通教育进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——学习困难门诊,治得了学生“病”,治不了家长“焦虑”

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

全通教育(SZ300359):

全通教育:关于控股股东一致行动人提前终止减持计划暨后续减持计划的预披露公告 网页链接

全通教育(SZ300359):

全通教育:关于控股股东一致行动人股份解除冻结的公告 网页链接

我想赢我想赢:

竞业达(SZ003005) 降降温也挺好的,但是不会这么快结束的。可以参考下全通教育,为什么不幻想一下呢。当然大家控制好仓位,千万别满仓一个票。

7X24快讯:

竞业达尾盘触及涨停,换手率超40%,成交额超12亿元,起涨点至今股价已涨近4倍。

ROY哥:

不服吗?当年的全通教育也是这样的!监管不过是个笑话。跨境通(SZ002640)

看客101:

全通教育(SZ300359)站上年线

轻清卿:

信创就是08年的四万亿。为发展科技强国,后面会疯狂刺激科技应用的各种下游,疯狂支持信创全面深度发展。

信创的机会是长期的,持久的,巨大的。是发展科技强国的具体抓手。不会只是目前看到的这一波流计划。

教育信息化是这一波信创机遇中的最大机会。

信创给出的资金巨大。但下面太缺钱了。其它领域的信创资金,基本都一定会被变相挪用。只有教育领域,几乎处于被资金给淹没掉的状态。只愁花不完,不愁没得花。

教育信息化领域的企业,可能和两三年前的储能差不多

08年四万亿救市最终造就了一大群地产产业链为核心的企业。比如最知名的格力,美的,海螺水泥等。还有一大群建筑装修设计,家具等。

这次信创的刺激,是为十几年后出一堆科技中坚企业的

隆基绿能(SH601012) 辉煌科技(SZ002296) 宁德时代(SZ300750)

轻清卿:

大盘后面最强板块是信创。信创后面会诞生无数大牛股!

信创可以理解成当年的互联网+又回来啦。当然,新韭菜和笨蛋恐怕是不了解当年那场波澜壮阔的创业板行情的。

信创中受益的核心是教育信息化,教育信息化中的核心是新开普,正元智慧,佳发教育。他们三个,或许会对标当年的全通教育,同花顺还有东方财富!

![[好逊]](http://js.xueqiu.com/ugc/images/face/emoji_18_low.png)

这么说,你们这些笨人儿明白了没有(⊙o⊙)哇。。哼╭(╯^╰)╮

南天信息(SZ000948) 国脉科技(SZ002093) 宁德时代(SZ300750)

全通教育(SZ300359):

挖贝网10月27日,全通教育(300359)发布2022年三季度报告,公告显示,2022年前三季度营业收入为391,484,963.86元,比上年同期下滑11.47%;归属于上市公司股东的净利润为65,976,896.54元,比上年同期增长407.24%。 报告期内经营活动产生的现金流量净额为-59,... 网页链接

全通教育(SZ300359):

智通财经APP讯,全通教育(300359.SZ)发布2022年第三季度报告,该公司前三季度营业收入为3.91亿元,同比减少11.47%。归属于上市公司股东的净利润为6597.69万元,同比增长407.24%。归属于上市公司股东的扣除非经常性损益的净亏损为2070.9... 网页链接

学步壁虎:

声明:内容来源于网络,友情分享,本文不做买卖依据,如侵权请后台留言删文。

Q:想跟进的是Q1非学科业务辅导的数字,我们全年的数据具有季节性吗,能 不能把全年的数字通过季度乘4算出来。

A:对于非学科课程来说,季节性不是很明显,不像其他业务,比如留学业务, 国内备考业务,这是非常季节性的,所以我认为他的季节性将类似于其他K9 K12业务,目前看全年进展应该会很顺利,但实际上今年是这一新业务的开始, 因此我们应该从现在开始关注,每个季度都有越来越多的收入来自这些新业务。

Q:每个业务线的增长前景如何?不确定公司的收入在每个业务层面的构成,它 们对总收入的贡献有多大。

更多调研纪要,关注 深圳财富club

A:看看第二季度的前景,()甚至是第三季度和第四季度之后的几个季度,建设过 程现在已经基本完成并继续前进。我们认为剩下的业务,包括出国业务、本地大 学业务都会保持稳健的增长。在这个季度里,我们已经看到了海外相关业务和新 业务的强劲增长,如学习设备,还有暑期班和其他新业务,它们增长非常快。我 们去年开始做这些新业务,今年我们开始了这些业务的增长,而且全年增长将会 非常快。 关于新东方在线,东方甄选,我恐怕不能分享具体的数字,

新东方在线及所有其他业务的贡献将超过30%,新东方在线 增长非常快,而其他业务的增长也不错。

关于全年、新的一年的各业务贡献。我认为海外相关业务将贡献30%的总收 入,传统业务和新业务将贡献45%的总收入,大学生业务、大学考试相关业务 将贡献5%的收入,这是不同业务的细分收入贡献。

Q:能不能说一下非学术性的服务Q1的收入占比?哪项业务具有最好的表现?

A:1)Q1所有新业务总体占比大约16%,其中非学科类辅导占新业务收入最 高,第二是智慧学习设备的收入,这项业务旨在帮助学生提升理解能力和创造 性。2)我们内部有许多非学科类课程,比如阅读、程序设计、艺术等等,目前 阅读和编程收入占比略高一些。

Q:除了新业务,其余部分的收入占比如何?Q2的收入占比分布是什么样的?

A:1)Q1海外相关业务大概占24-25%,比如考前准备以及咨询业务。成人教 育、大学教育以及新业务总共大概55-57%,剩下的就是线上平台等业务。2) Q2的海外相关业务占比大概20%。

(2)Q&A:业务进展

Q:我们注意到,本季度的毛利率非常强劲,想了解一下背后的来源。这是因为 我们实现了什么特定的成本节约?今年剩下的时间里,我们是否应该考虑到利润 的季节性?

A:正如你在本季度看到的,毛利率、营业利润率的增长几乎是由以下原因驱动 的。

第一,学习中心的缩小规模和员工的裁员都有望降低固定成本。我们上个财政年 度的学习中心的关闭和员工裁员,这使得学习中心业务和整个集团的利润率上 升。所以这是第一个原因。

自本季度以来,新东方在线,东方甄选的收入 一直在增长。我想是这个原因有助于整个集团的利润增加。

第二,

最后,我们本季度没 有进行夏季促销,而在去年的夏季我们是做了的。所以这有助于提高利润率。所 以我们这是提到的三个原因,把整个盈余都提高上去。 我们已经进入了新一页的开始阶段,所以对于剩下的业务,我们会一直保留,而 且保持持续盈利的可能性。至于新业务,我们的投入非常高,对我们来说,好消 息是新业务增长很快,而且具备充分的盈利能力,很快就会盈利。因此对于 bottom line,我们有信心在2023年全年盈利,我想这可以为下一季度也就是 Q2的利润率提供指引。

Q:想请问一下智慧学习系统及设备业务的目标客户是哪些?目前是订阅收费 吗?这部分会不会产生持续的收入以及未来预计有多大贡献?

A:1)这个业务的初衷是在监管后,我们停止了学科相关的教育服务,但是仍 然有一些学生有这方面需求,所以我们发挥内容优势,将现有的技术和内容整合 到硬件中去,帮助学生提升成绩。2)目前我们的模式是租赁形式的,学生通过 设备订阅相关的内容,我们认为依靠优质的内容可以实现用户持续的再订阅。

新东方(EDU)好未来(TAL)全通教育(SZ300359)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600158 SH603228 SH688045 SZ002324 SH688175 SZ300349 SH600079 SH688596 SH603277 SH688039 SZ300533 SZ300514 SZ300343 SZ300727 SH600236 SH603488 SH603538 SZ002248 SH600008 SH688047 SH603568 SH600882 SH688193 SH603176 SZ002805 SZ000413 SH600468 SZ000404 SZ300014 SH688232 SH688689 SZ002615 SZ002703 SZ300454 SZ300814 SZ300489 SH600501 SZ000532 SZ300631 SZ300130 SH605259 SZ300062 SZ002457 SH688062 SH600764 SH601168 SH600007 SZ000983 SH603555 SZ002989