2022-09-02今日SZ001318股票最新净值和交易情况

巴林弟子:

低温奶,送奶上门,渠道优势,地理优势,割据一方。

法QChelios:

没想到,小仓位的阳光乳业还这么坚挺,难得,4000多家下跌啊

南山雪客:

皇氏集团(SZ002329)阳光乳业(SZ001318)庄园牧场(SZ002910)

这会皇氏集团跌停了,本文不打算雪上加霜落井下石,而是给皇氏管理层打打气

先来个灵魂拷问,皇氏干光伏是不务正业?还是审时度势?还是审时度势的不务正业?还是不务正业的审时度势?不同的排列组合真的可以解释不同跨界公司不同的逻辑。

一:跨界光伏之乱象

A股再现上市公司集体跨界大戏,又一批“掘金者”正扎堆进军光伏产业,乳企、房企、猪企接连入局,做兽药、水泥的也来凑热闹。上市公司跨界一直是A股常用的套路,新能源造车到元宇宙的接力棒刚刚传递,光伏的大戏就开播了。作为资本市场当下的宠儿,光伏近年来成为最大的热点。

是凑热闹式的短期炒作还是传统行业探索式的创新转型?曾经引发“不务正业”的“PPT造车”和“PPT养猪”已经成为了资本市场永恒的梗,此次的光伏跨界又能给资本市场的脱口秀带来什么爆梗,谁又能获得爆梗王和光伏脱口秀大王,当潮水褪去,谁能真正的长袖善舞,谁又将一地鸡毛?。

上市公司跨界投资光伏有其自身逻辑,以中国水牛奶第一股的皇氏集团来看,一方面,受限于区域和资源禀赋等因素,主营业务早就已经遇见了天花板,通过跨界的方式谋求新主业成为不得不迈出的一步;另一方面,近两年来光伏赛道的高景气有目共睹,在各国加速向新能源转型的当下,光伏项目的确定性相比其他领域更强。因此,区域乳企如皇氏集团等向光伏赛道转型似乎并无不妥。

二:光伏的投资逻辑

光伏的投资逻辑在哪里?总结来说,一.碳中和在全球范围达成共识;二.技术的大幅进步实现平价上网。

经过十余年技术积累,光伏今年开始终于在全球大范围实现平价上网。目前全球绝大部分地区光伏度电成本已低于火电,而且光伏的成本未来还有望进一步下降。光伏替代火电经济上越来越可行,为行业的进一步发展打下坚实基础。

碳中和已经成为全球共识。以光伏为代表的清洁能源产业可能是二战以来首个全球政策共振的方向,中、美、欧等全球主要经济体都就清洁能源的发展制订了非常积极而具体的中期(2030)、远期(2060)规划,行业发展被显著提速。

今年全球范围的能源和电力短缺加速了行业需求短期进一步集中爆发。能源短缺短期看是旧能源退出过快,但更长远来看是新能源发展过慢。经过本轮能源短缺,以光伏为代表的新能源有望迎来更快的发展。

三:区域乳企的宿命

皇氏集团是广西乳品行业龙头企业,属于典型的区域性乳企。公司成立于2001年,2010年在深交所上市,皇氏集团近年来业绩接连亏损,近两年净利润分别为-1.14亿元和-4.48亿元。近期皇氏集团公告了三项涉及光伏领域的合作,包括投资建设牧光互补万头奶牛牧场、乳制品深加工厂项目,同时参与投资建设年产20GW Topcon高效太阳能电池项目。此外还有与中石油西南公司合作的1300MW光伏开发合作;以及一个200MW分布式光伏合作。8月16日晚间,皇氏发布股价异动公告,公司股价四天收获三个涨停。

跨界光伏并非皇氏集团第一次谋求跨界。2013年,彼时正值影视行业红火,皇氏集团通过对文化产业的并购入局影视行业,后来影视行业遭遇寒冬,搞影视的结果惨淡,皇氏被迫退出娱乐圈。

为什么一家主营产品为水牛奶的上市公司要去跨界光伏,这里不得不说一下区域乳企的宿命。

目前乳业的格局基本是伊蒙争霸,伊利占优。在蒙牛和伊利双寡头已经成型且日益稳固的竞争格局下,区域性乳企已经没有什么大的成长空间,并购也是失灵的。所以必然要探索自己业务增长的第二曲线,形成稳固的双主业发展格局。因为一旦蒙牛和伊利进攻你的大本营,你守是守不住的,攻出去也一样死的很惨(现实就是这么无情),但你总要储存一些弹药,否则别人打过来了你连枪和子弹都没有,岂不是会令人啼笑皆非。

参考众多区域型乳企的发展实际,登陆资本市场并不代表高枕无忧,即便是IPO募集到了资金也不敢轻易扩张,自己的一亩三分地尚且不稳,怎么还敢惦记别人的蛋糕,扩张是快死,不扩张是慢死。很多切入乳制品行业细分品类的公司,辛辛苦苦的完成了中国消费者教育,然后蒙牛伊利直接大手笔投资进来,直接pick the cheery and you can say nothing but afford it,因为快消品的竞争历来是残酷的,我中有你,你中有我,但对目前的乳业双雄来说,你中有我,我中不能有你。

皇氏集团可能正是看到了区域乳业发展的天花板,固守广西,固守自己的水牛奶,未来只能喝口汤,所以必须探索企业的第二条增长曲线。但是想在乳业做文章,目前的市场格局不允许,乳业双雄抖一抖,皇氏的水牛可能就没水喝了。从这个角度看,皇氏是非常聪明的,毅然决然的跳脱出已经没有潜力的主业,早日在新赛道上积累经验和发展,受益新赛道的先发优势和红利,所以其探索光伏从逻辑上看非常合理。新能源的这块大肥肉谁都想吃一口,但是能不能把这块肥肉烹饪的色香味俱全且健康才考验其真本事,不然吃完肥肉后得了三高,这不是芭比Q了么。

皇氏曾经探索过影视,现在又探索光伏内的电池赛道,从表面看都不具备什么特别大的优势和投资逻辑,属于病急乱投医,没有切中要害。蒙牛伊利具有成功的天然基因,发迹于风吹草低见牛羊的黄金奶源带,属于生在罗马不用赶路。而皇氏的大本营位于广西,以螺蛳粉闻名于世,皇氏完全可以在这上面下功夫,开发螺蛳粉酸奶,螺蛳粉牛奶,与螺蛳粉搭配的具有解油解辣解臭功能的奶饮料,牛奶味的螺狮粉,乳酸菌螺狮粉,既能享受螺狮粉的美味又有益于肠道健康,这不就是好吃又不胖的完美产品么。

皇氏完全可以跟螺蛳粉来个强绑定,螺蛳粉的女性消费客群居多,和自己的酸奶客群具有天然的重合度,二者结合必然引爆市场,而且都知道女人的钱最好赚。

皇氏集团很是积极上进,影视爆火的时候进军娱乐圈传播先进的文化作品,光伏有机会的时候又进军硬科技为国分忧,真的是革命的砖,哪里赚钱去哪里搬。但如果步子卖的太大。。。

你好好做螺蛳粉酸奶,他做光伏发电,我用光伏发的电养牛,大家都有光明的未来。

四:乳企做光伏的协同

任何公司都要积极响应和实践“碳达峰”、“碳中和”的国家绿色发展战略。在乳制品行业,一个基本的常识是得奶源者得天下,绝大部分乳业公司都会自建奶源来保证品质和供应链安全,并且为了保证奶源的品质,牧场都建设在阳光充足的区域以保证奶牛的成长,因此乳业公司都掌握有大量的优质土地资源和空间资源,具有发展光伏的优势,因此乳业公司做光伏很容易形成一定的协同优势,像“农光互补”、“牧光互补”的项目,能充分利用乳企的厂房、牧场进行光伏资源利用开发,目前属于比较靠谱的方向。

但正所谓隔行如隔山,跨界光伏赛道绝对不会一帆风顺,表面上的解药可能就是饮鸩止渴。毕竟公司进入全新赛道后,在项目运营、人才招揽、技术开发等方面都面临巨大挑战。其次,光伏赛道绝非门槛低、易模仿、无壁垒、竞争弱的新蓝海。因此,乳企去做光伏,一定不会是坦途,但只要认真付出,一定会有回报。但如果只是短期炒作,听说证监会也没啥办法。。

最后建议皇氏黄老板破釜沉舟,收缩战线,卖掉除广西外的乳业资产,彻底投身光伏产业轰轰烈烈的浩荡潮流中去!

法QChelios:

阳光乳业(SZ001318)这家公司最好的归宿就是被伊利给收购了

苏清波之步步为赢:

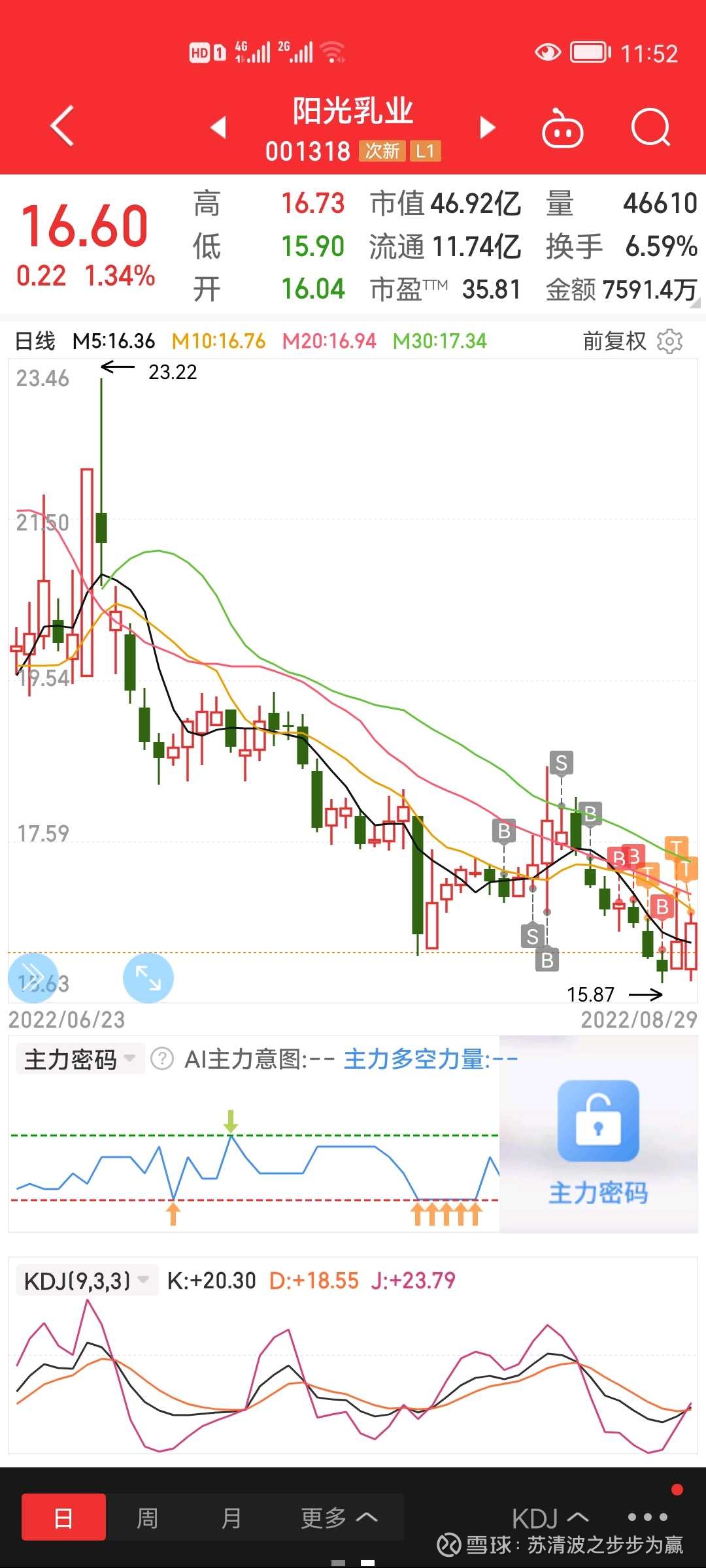

阳光乳业001318,今日踢出,目前持仓成本16.21

寒战aaaa:

阳光乳业(SZ001318)今天,在本地天虹看了看乳品冷柜,各种巴氏奶里阳光只有一种小包装,其他全是酸奶。

总感觉阳光连本地巴氏奶都不能占据市场主流确实很堪忧,回来看看差点没气乐了,居然还是巴氏调制乳,这叫啥玩意。

股市唯有自渡:

阳光乳业(SZ001318) 今天的开盘价刚好是最高价打下来的一半,这个位子先当反弹做,打个底仓先!

我不是女股媛:

伊利股份(SH600887)

皇氏集团(SZ002329)

阳光乳业(SZ001318)

伊利,你表现真拉胯

用户4534473338:

阳光乳业(SZ001318) 阳光乳业的直播还是很卖力的,每天都在播

哈哈68:

阳光乳业(SZ001318) 这个股有人在吗?

卧龙说股到金:

等

伊利股份,毅力今天第三次被茅台拉入坑中。短线股价三线下,操作:。淡定淡定。

明天继续参照,求求上预测的价位来做差价,能做就做,不能做就看,耐心淡定。一个礼拜抓两次机会就够了。要相信你的战友,只有信任,才能赢得更大的胜利。

价值投资的道路上,有卧龙的陪伴你不会孤单。坚持3,5年,回头一看。当年的投资忐忑,是多么的青涩。

相关证券:

伊利股份(600887)西部牧业(300106)阳光乳业(001318)光明乳业(600597)

#张坤二季报出炉!业绩、规模双双回血# #消费基金密集增聘基金经理,投资时机已到?# 伊利股份(SH600887)

燕塘乳业(SZ002732)

光明乳业(SH600597)

沪指站上3100点,A股风景独好

本文作者可以追加内容哦!点此追加

分享至

微信朋友圈微博

郑重声明:

用户在财富号/股吧/博客社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。

卧龙说股到金:

伊利股份,毅力今天再次被茅台拉入坑中。短线股价三线下,观察。长线无忧。最近股吧没什么人发言了。数的出来不超过30个了。都已有气无力了。

短期来毅力股吧不停的传道的大师还有几个。兼听则明,偏听则暗。说说在别人,做在你自己。赚钱别人没份,亏钱也怪你自己。这才是有头脑的人。淡定淡定。

明天继续参照,求求上预测的价位来做差价,能做就做,不能做就看,耐心淡定。一个礼拜抓两次机会就够了。要相信你的战友,只有信任,才能赢得更大的胜利。

价值投资的道路上,有卧龙的陪伴你不会孤单。坚持3,5年,回头一看。当年的投资忐忑,是多么的青涩。

相关证券:

伊利股份(600887)西部牧业(300106)阳光乳业(001318)光明乳业(600597)

伊利股份(SH600887)

光明乳业(SH600597)

沪指站上3100点,A股风景独好

本文作者可以追加内容哦!点此追加

分享至#消费基金密集增聘基金经理,投资时机已到?# #张坤二季报出炉!业绩、规模双双回血#

微信朋友圈微博

郑重声明:

用户在财富号/股吧/博客社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。

港湾商业观察:

《港湾商业观察》喻梦婷

近期,阳光乳业披露2022年半年报。观其上半年的财务数据,不少市场人士发出了“乳品行业也卷起来”的感慨。而这家在赛道及区域中居于头部的企业,自今年5月发行上市后,股价一度由最高的32元,回落至16元的区间。

(阳光乳业6月至今股价走势图,同花顺)

01

面临销售区域集中风险

根据阳光乳业(001318.SZ)披露,2022年上半年,公司实现营收2.71亿元,同比下滑6.61%;录得净利润5475万元,同比下滑7.56%。而就在2021年年末,这两项数据分别是6.31亿元、同比增长20.68%;及1.34亿元、同比增长29.84%。

仅从这两项数据来看,阳光乳业可谓“降速”明显。

公司自成立以来,一直以乳制品和含乳饮料为主要经营业务。首先,阳光乳业在江西地区的市场份额及地位的根深地位是毋庸置疑的。并且根据欧睿数据,2020年中国低温奶销售额为360.9亿元,据此测算公司低温乳制品市场份额占中国市场比约为1.18%。

虽然阳光乳业已经在开拓省外市场,比如在安徽市场以合肥市为核心,进一步增加和优化经销商队伍,扩大市场销售区域。公司认为安徽市场取得了积极成效,在网络业务上,督促经销商进驻各大主要网络销售平台,结合当前有影响力的直播带货等销售方式开展相关活动,取得一定成效。

集中区域销售市场占比较高可能给公司经营带来一定风险,如果公司产品所覆盖的区域市场情况发生变化而公司未能及时做出相应调整,短期内将对公司经营业绩造成不利影响。

但是受主营低温产品特性影响及冷链运输的限制,公司主要销售市场还是在江西省,报告期内,公司来自江西地区的收入占比90%以上,

在占据公司86%当期营收的经销模式中,最主要的销售渠道之一就是线下“送奶上户”,这也是阳光乳业自身的核心竞争力之一,公司认为此为“广大消费者提供新鲜、营养、安全的产品和优质服务”。但是送奶上户的经营特点及公司在江西地区的集中度,从一定程度上也增大了公司面临突发事件的波动性。

阳光乳业就表示,虽然疫情在我国已得到控制,社会秩序逐步恢复,但疫情影响尚未完全消除,若疫情出现反复,一方面,如公司主要销售区域爆发疫情,公司的销售将受到不利影响,公司业绩存在下滑的风险;另一方面,如果公司的供应商所在地区 因疫情停产停工或交通运输受限,公司面临原材料供应不足的风险,亦将对公司的正常生产经营带来不利影响。如发生其他不可抗力情形,使公司的商业环境发生重大变化,亦将对公司业绩造成不利影响。

公司送奶上户销售渠道受到比较大的影响,3月至5月公司销售收入和销量下降幅度较大,净利润也有一定程度的下降。5月下旬起至6月底公司趁疫情好转加大了销售力度,销售业务逐步恢复正常。受此影响,2022年上半年公司主营收入和净利润同比2021年同期出现一定的下降。

受2022年3月下旬至5月中旬江西省疫情影响,南昌市及部分地市学校停课住宅小区限进社会面人员流动受限,

02

后续增长或将面临挑战

区域型乳企,在当地的品牌影响力大,对当地市场的渗透率高,但是也导致其在区内和区外的资源投放严重不平衡,想要继续拓展新市场、保持高增长的难度大,而在本地市场也仍然面临头部乳企进行价格战的风险。

广东省科学院旗下广科咨询首席策略师沈萌向《港湾商业观察》指出,

拓展新市场、保持高增长的难度,或许阳光乳业已经感受到了。

报告期内,公司宣传服务费一项同比增长了17.36%至225.71万元。其中,电梯广告占比13.85%,宣传材料占比86.15%。

不过,由于销售费用中占比较大的职工薪酬一项出现同比下滑,阳光乳业上半年的销售费用基本与去年同期持平。所以相比起来,阳光乳业的存货变动或许更能体现公司于上半年面临的销售环境。

阳光乳业采用以销定产的生产模式,根据销售订单安排生产计划。公司产品分为低温产品和常温产品,低温产品由于保质期限短,采取严格的以销定产生产模式,以快速响应消费者对产品新鲜度的要求,同时严格控制库存,确保产品新鲜度。常温产品由于保质期较长,公司采取“以销定产为主,适当调节库存为辅”的生产模式,生产部门会根据以往年度生产的历史经验预估并安排额外生产来保持安全合理的库存水平。

乳品的生产链相对较长,而且产品本身也具有较短的时间周期限制,要真正做到以销定产的难度非常大、要求非常高,而一般区域乳企的能力显然很难达到。

沈萌指出,

公司存货同比增长24.45%达到5634万元,而相比较之下,营收却同比下滑超过6个百分点。

报告期内,仅仅从同比变动来看,阳光乳业以销定产的特点体现的并不明显。在阳光乳业2021年实现20.68%的营收增长时,存货增长了35.17%。

上述变动比例是否代表公司对下半年的市场环境有着较为乐观的判断?或是公司目前面临一定的销售压力?目前的存货水平是否符合公司的预期?《港湾商业观察》就此联系阳光乳业,并未得到回复,公司也并未在半年报中对此项数据作出更为具体的解读。因此,关于阳光乳业目前到底是否面临销售端的压力,也只能等待公司后续披露。(港湾财经出品)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688575 SZ300228 SZ002567 SH603267 SZ000919 SH603588 SH688285 SH603970 SH603369 SH688136 SH600421 SH600781 SZ300921 SZ300438 SZ002788 SH600557 SZ300690 SH605555 SH603098 SZ003021 SZ300377 SZ301263 SH600743 SZ000797 SH605008 SH605266 SZ000403 SH603712 SH600887 SH600841 SZ001236 SH601882 SH600935 SZ002088 SH688133 SH600335 SZ300223 SZ000505 SZ301005 SZ002766 SH600501 SZ002953 SZ300014 SZ003001 SZ002694 SH605020 SH688202 SZ003000 SZ002275 SH603798