2022-09-02今日SZ301015股票最新净值和交易情况

韭菜润:

百洋医药(SZ301015)少买了点

齐恒辉:

百洋医药2022年中报

1、百洋医药的业务包括三部分:品牌运营(帮助生产企业的做消费者教育,学术推广,营销策划等活动,比如迪巧钙片就是它做起来的),批发配送(以青岛为中心的辐射),零售业务(要点啥的)。百洋的管理层多数从丽珠的办事处出来的,丽珠集团这不错啊,我知道的两家上市公司百洋医药和健帆生物,主要班子都是从丽珠出来的。

2、营业收入37亿,增长+11%,归母净利润2亿,增长15%,扣非净利润2亿,增长21%。其中品牌运营业务收入17亿,这其中迪巧钙片8亿;配送业务18亿;剩下是药店不值一提。山东地区贡献销售额15亿。

评:百洋医药的业务我没理解,销售能力不及大药企,研发能力没有,只能利用区域优势开发一些边角产品,做不大?#齐说22年医药中报#

wzee-:

//@biotech观察者:百洋医药的品牌运营是做院外市场,不管是承接创新药还是过期的专利药,都能实现一定价值,受客户群体和品种局限,做不大。市场主要在炒代理护肤品,沾医美概念。

君子盡心以邀命也:

百洋医药(SZ301015)周线打到平台支撑位,双死叉,下周选择方向,要么大涨,要么大跌。你们来猜,选择向上还是选择向下。

家有两只小宝贝:

百洋医药(SZ301015) 这个股真的烂

极简主义dd:

百洋医药(SZ301015)放量杀跌 明早如不修复,短期放弃

涨跌急先锋:

![[不赞]](http://js.xueqiu.com/ugc/images/face/emoji_36_dislike.png)

百洋医药(SZ301015)今天这个大阴棒是真的棒,图形完全破坏掉,苟庄不当人。。。

君子盡心以邀命也:

百洋医药(SZ301015)目前几万股,今天基本梭哈了。这一轮到28,2/3卖在27.85左右。成本也做到了19.14,从去年只做这一只股到今天,百洋盈利了11.8万,峰值盈利18万,盈利78.57%。虽然目前来看明天应该还会跌,但是这一把杀到哪里,无非两个点,一个20元,一个破前低。这一把是吸筹以来的顺势打压,10号那根大阳线虽然被吃了,但是筹码几乎没动,也就是说,集中筹码和北上资金成本基本在20-22附近。下一轮上去,我猜借着可转债,就会到一个大家都不敢想的高度。参考盘龙。所以我认为大可不必恐慌,这一段时间会强势打压。我建议在发债前不用看了。该吃吃,该喝喝。

HunterAll:

冰山冷热(SZ000530)百洋医药(SZ301015) 清仓百洋后续观察,全仓冰山继续ing……

ins绿肥红瘦:

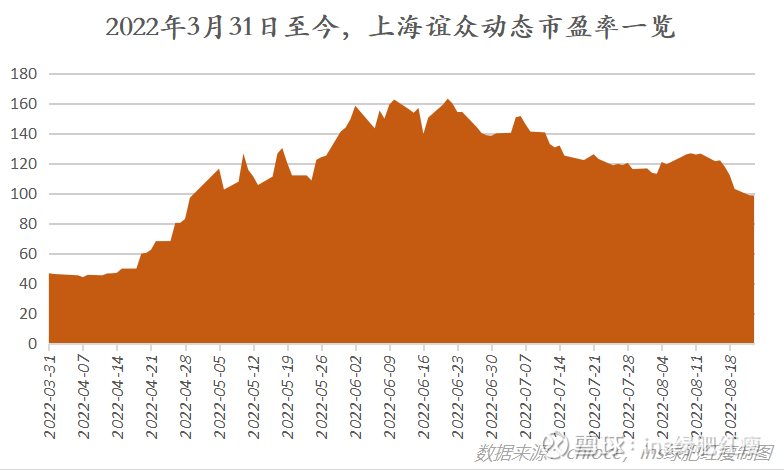

上海谊众上海谊众-U(SH688091)二季度业绩显然是不符合市场预期的。

8月17日晚间,上海谊众发布2022年半年报,实现归母净利润6097.92万元。以此来计,二季度单季归母净利润为3023.47万元,环比一季度下降1.66%。市场对此并不满意,公司股价在8月18日下跌4.75%后,19日再度暴跌8.14%。截至8月23日的4个交易日累计跌幅16.19%。

此前,7月20日晚间,上海谊众曾发布半年度业绩预告,预计实现归母净利润6000万元-6300万元。如若取后值,公司二季度单季归母净利润将实现环比4.91%的增长至3225.55万元。市场对此的期许反映在公司股价止跌并走了一波弱势反弹。

但现实是公司上半年业绩落在预期下方位置,无疑浇了一盆冷水。

上海谊众于2021年9月登陆科创板,发行价38.1元/股。上市前夕,公司自主研发的紫杉醇胶束联合顺铂用于一线治疗晚期非小细胞肺癌的Ⅲ期临床试验已经完成,是一家采用第五套上市标准登陆资本市场的公司。

2017年-2020年,上海谊众累计净亏损3.597亿元。2021年10月,核心单品紫杉醇胶束获批上市,这结束了公司没有营收来源的历史,当年公司实现营收407.75万元,亏损缩小至399.71万元。

进入到2022年一季度,上海谊众成功扭亏,这也给予了市场炒作空间。公司股价由4月18日57.17元/股一路高角度强攻至6月20日198.88元/股,两个月间股价累计涨幅247.87%。动态PE在6月一度被炒到160+倍,就目前来看仍有近100倍。

这吸引了绿肥红瘦的研究兴趣,它的基本面是怎么样的?核心产品的市场竞争力如何?研发实力如何?法人治理结构如何?又是如何来构建自身利益合伙人的?以及最为重要的是它的成长性如何?

非科班出身的周劲松是如何来构建利益合伙人的?

上海谊众是一家集研发、生产、商业化为一体的制药企业,致力于创新药物及相关产品的开发。公司当前总市值125亿元,位列A股市场第1296位,实际控制人周劲松,直接持有公司19.5%股权。此外,他通过上海杉元持有公司4.73%股权,另还通过员工持股平台上海谊兴持有公司2.36%股份,合计持股26.59%。

公司前身谊众有限成立于2009年9月,由李瑞、刘斌、沈亚领、蒋新国、张立高和曾美桦6人出资创立。这六人仅是台前的的创立者,据上海谊众招股书,公司幕后的创办者为周劲松。只是周在2010年12月才带领着公司另一核心技术人员孙菁走向了台前,沈亚领、蒋新国分别将各自所持有1%合计2%的出资转让给孙菁,李瑞、刘斌、张立高和曾美桦分别将所持有8%、11%、1.5%、1.5%合计22%的出资转让给周劲松。

履历显示,周劲松生于1968年,本科就读于哈尔滨工业大学动力工程学院,这也意味着周先生并非科班出身。1990年毕业后在新昌制药厂工作了2年,周劲松与医药结缘。1995年9月-1998年3月,周劲松进行学历提升,在浙大管理工程学院攻读硕士学位。读硕后期,周劲松进入到浙江医药浙江医药(SH600216)担任投资部负责人,长达14年之久。

据企查查数据,新昌制药厂系浙江医药核心控股企业,这意味创立上海谊众前,周劲松主要是在浙江医药工作。从事投资工作期间,周劲松在2001年参与上海怡尔生物的成立,出资75万元,持股5%。

这些经历为周日后创立上海谊众积累了主要核心技术人员。如孙菁、潘若鋆曾分别在上海怡尔担任技术部经理和办公室办公室主任,刘刚、球谊曾均就职于浙江医药新厂制药厂。

据其招股书,孙菁2009年10月起担任上海谊众研发经理,2016年晋升公司副总;潘若鋆2017年8月加入上海谊众担任医学市场部经理,参与公司注射用紫杉醇胶束Ⅲ期临床试验,主要负责临床联系与监查工作。

较之潘若鋆,刘刚加入公司稍早,2016年1月开始担任公司生产管理部经理,负责生产工艺研究、药物稳定性研究、药品质量检测,为临床阶段提供合格的临床药品。同一时间加入的还有球谊,任职公司质量管理部经理,参与了紫杉醇胶束的临床药物研制及产业化过程的质量研究及管理工作。

公司另一核心技术人员张文明曾先后就职于河南新谊药业、上海凯宝药业和科丝美诗中国,2016年6月加入上海谊众担任医学市场部经理,参与了紫杉醇胶束Ⅲ期临床试验,主持开展临床研究,并参与了产品的产业化项目,优化紫杉醇聚合物制备工艺,完善质量标准,取得生产许可证。

核心人员持股方面,上市后,孙菁在公司直接持股0.9%股份,另通过上海谊兴持股0.19%。潘若鋆、刘刚、球谊和张文明均通过上海谊兴相应持有0.08%、0.08%、0.09%和0.16%股权。

据其上市公告书,上海谊兴合伙人由公司董监高及核心员工共计41人组成,是上海谊众在2019年10月推出的员工持股计划。

公司另一创始人李端生于1940年1月,创办上海谊众时已近70岁高龄。1964年9月,李端毕业于上海第一医学院药学院药化专业,也就是现在的复旦大学药学院,毕业后至2007年一直就职在该校,担任药理教研室主任。上海谊众创立后,李端在公司担任董事、副总,是公司主要发明人之一,这也是他人生中的第二站。

上市后,李端在公司持股3.38%,其子李峰持股3.4%,其女李循持股3.31%,位列公司第七大、第六大和第八大股东。李峰目前为上海谊众员工。

以上可以视为上海谊众初始利益合伙结构。

核心单品商业化及未来产能

紫杉醇作为抗肿瘤化疗药物的基础药物,是针对多种类型癌症(非小细胞肺癌、乳腺癌、卵巢癌、胃癌、小细胞肺癌、胰腺癌)的一线或二线治疗、辅助治疗或新辅助治疗的主要选择。紫杉醇类产品目前是国内销售金额排名第一的化学制剂,也是抗肿瘤药物领域销售金额最大的品种。

公司唯一上市且是核心单品的紫杉醇胶束为紫杉醇创新剂型,研发历程如下: 2011年5月,申报紫杉醇胶束临床试验申请及甲氧基聚乙二醇2000-聚丙交酯(53-47)两嵌段共聚物辅料申请,并获得受理; 2013年10月,获得国家药监局核发的药物临床试验批件; 2014年7月-11月,完成了 I 期临床试验; 2013年-2015年,3项发明专利获授权; 2015年5月-2019年1月,完成 III 期临床试验; 2019年7月,提交新药注册申请并获受理; 2021年10月,获批上市,是国家药监局批准的首个境内外均未上市的紫杉醇胶束类产品,属于国家2.2类新药,联合铂类适用于表皮生长因子受体(EGFR)基因突变阴性和间变性淋巴瘤激酶(ALK)阴性、不可手术切除的局部晚期或转移性非小细胞肺癌(NSCLC)患者的一线治疗。

从临床试验到获批上市,前后历时10年,它的上市填补了国内外胶束制剂领域的空白,标志着公司从单一的研发型企业转变为集研发、生产和销售为一体的制药企业。2021年11月19日,上海谊众获得《上海市药品监督管理局药品生产现场检查结果告知书》后,正式开展紫杉醇胶束的商业化生产及销售工作。

2021年,公司紫杉醇胶束实现收入407.75万元,毛利率高达92.75%。这或推动了市场对上海谊众的此轮炒作。

上海谊众采用自主营销为主的销售模式,并计划在2025前建立销售中心和八个营销大区、25个办事处, 打造一支约600人的专业营销服务团队。在此基础上,上海谊众还在持续探索创新营销模式,进而加快市场渗透。2022年2月,公司与百洋医药百洋医药(SZ301015)签署《市场推广服务协议》,委托后者就紫杉醇胶束提供产品推广服务。

百洋医药为国内健康品牌商业化平台,业务涵盖全球医药健康品牌运营、批发配送和零售,已合作大中型医院1.4万余家、药店36万余家。不过,上海谊众将根据产品市场成熟度向百洋医药支付40%-44%的市场推广服务费。

紫杉醇胶束单个适应症显然支撑不起一家公司的长期价值。据其2022年半年报,公司已在全力推进紫杉醇胶束针对乳腺癌等癌种的扩大适应症III期临床试验相关工作的进展,未来紫杉醇胶束的适应症将扩大到小细胞肺癌、乳腺癌、胰腺癌、胃癌、卵巢癌。

这也是公司首发上市募投项目之一。上海谊众IPO募集资金总额10.08亿元,募集资金净额9.36亿元,其中2.06亿元用于紫杉醇胶束扩大适应症临床研究,1亿元用于营销网络建设,3亿元用于补充流动资金及业务发展资金。

另有4.28亿元用于年产500万只注射用紫杉醇聚合物胶束及配套设施建设。据其2021年财报,公司将于2022年底实现年产200万支产能的生产线建造,2023年底完成年产500万支新车间建造。

紫杉醇胶束市场竞争格局如何?

恶性肿瘤是对人类健康威胁最大的疾病之一。据WHO最新统计,2020年全球新发癌症病例达到1929万例,其中中国新发癌症457万例,占比23.7%,是世界上癌症新发人数最多的国家。在中国肺癌以81.56万例的新发数量高居第一,是我国发病率最高的癌种。

2015年国内样本医院抗肿瘤药物市场规模为206.9亿元,2020年该规模增长至303.37亿元,期间年均复合增长率达到7.95%。

恶性肿瘤治疗方法主要有4种,包括放化疗、靶向疗法、免疫疗法和基因疗法。

靶向疗法主要是小分子靶向药物和单克隆抗体,该疗法优点是可以特异性针对癌细胞,效率高,副作用小,缺点是某种药物只能针对特定突变基因型肿瘤,治疗范围窄,且易产生耐药性。

基因疗法主要包括基因药物及溶瘤病毒药物,优点是可以有效阻止肿瘤复发转移,缺点是有时会损伤正常细胞,治疗过程复杂,费用昂贵。

免疫疗法主要包括肿瘤疫苗、免疫检查点单抗、细胞免疫疗法,典型代表是PD-1、PD-L1制剂。从美国FDA正式批准的PD-1抑制剂适应症看,基本包括了恶性黑色素瘤、非小细胞肺癌、肝癌、胃癌、肾癌等主要的实体瘤,其中非小细胞肺癌是目前PD-1抑制剂最大的适应症。

2022年7月22日,乐普生物PD-1普特利单抗获国家药监局附条件批准上市,用于治疗微卫星高度不稳定╱错配修复缺陷实体瘤的患者。至此,国产PD-1类药物已达10款,另还有2款进口PD-1和2款进口的PD-L1。

不过,化疗依然是恶性肿瘤治疗的基石,是不可或缺的治疗手段。为了发挥不同机制的抗肿瘤协同作用,联合治疗越来越成为趋势,在联合治疗中,由过去单一的化疗与放疗、手术相联合,扩展到化疗与靶向、免疫等多形式联合治疗。紫杉醇作为化疗基石疗法,已经成为联合用药的化疗首选。

从抗肿瘤药物销售结构看,以中药注射剂为代表的肿瘤疾病用药受到政策影响临床使用受限,市场份额快速下降,从2015年的21.96%下降到2020年的9.15%;而随着近年来EGFR-TKIs 制剂进入集中采购,靶向小分子药物市场份额快速提升,从2015年的8.6%提升到2020年的25.65%;以紫杉醇为代表的植物化疗药市场份额整体保持稳定,充分体现了其临床基础化疗药物的地位。

全球首个获批上市的紫杉醇至今已有30年历史。1992年,百时美施贵宝(BMS)研发的用于治疗复发性和难治性卵巢癌、乳腺癌、非小细胞肺癌等病症的紫杉醇注射液Taxol获批上市。此后,紫杉醇制剂因其存在着的市场机遇和成长空间不断有改良剂型上市。

2003年,国内(绿叶制药)以卵磷脂、胆固醇作为增溶剂的紫杉醇脂质体上市。不过,与普通紫杉醇注射液相比,用药前仍需抗过敏预处理,临床使用剂量没有提高,疗效与普通紫杉醇注射液相当。

2005年,白蛋白紫杉醇成功上市,相较于普通紫杉醇注射液,无需事先使用抗超敏反应药物,临床使用剂量上升,疗效得到提高。这款原研药被新基在2010年以29亿美元收购价纳入囊中。2018年2月,国内石药集团白蛋白紫杉醇首仿上市,恒瑞医药仿制药也在这年上市。截至目前,还有齐鲁制药、科伦药业仿制药获批。

就市场份额来看,以BMS为代表的普通紫杉醇注射液市场份额进一步下降,从2015年近34%的市场份额下降到2020年的14.79%。绿叶制药的紫杉醇脂质体因独家品种2020年占据了40.51%的市场份额,石药集团、新基、恒瑞医药、齐鲁制药的白蛋白紫杉醇合计占据44.7%的市场份额,相比2015年新基白蛋白紫杉醇占据的12%的市场份额,白蛋白紫杉醇市场份额正在快速提升。

价格方面,2020年1月,恒瑞、石药、新基的白蛋白紫杉醇被列入全国集中采购药品目录第二批,中标价格分别是747元/支、780元/支、1180元/支。2020年3月,国家药监局对新基白蛋白紫杉醇作出暂停进口、销售和使用的决定。

2021年,扬子江药业、无锡紫杉药业、四川汇宇制药紫杉醇注射液被列入全国集中采购药品目录第五批,中标价格分别是169元/100mg、 170.92元/100mg、185.5 元/100mg。

从紫杉醇制剂近30年的发展历程看,剂型改良使紫杉醇制剂产品的生命周期进一步延长,从国际范围看紫杉醇的剂型升级依旧是全球研发的热点。

上海谊众是国内首个上市的紫杉醇胶束制剂,具有先发优势。较普通紫杉醇注射液相比,紫杉醇胶束用药前无需进行任何抗过敏及止吐预处理,并且在剂量大幅提升的情况下,有相对更低的神经毒性,骨髓抑制最低点4级中性粒细胞下降发生率也显著低于普通紫杉醇注射液。

“疗效上,紫杉醇胶束优于现有已上市的紫杉烷类药物,即使与贝伐珠单抗+紫杉醇+卡铂三药联合、免疫疗法(PD-1/PD-L1 抗体)联合化疗等其他NSCLC一线疗法的临床数据相比,其疗效也相当。”上海谊众招股书显示。

作为一种新型的抗肿瘤化疗药物,紫杉醇胶束将成为抗肿瘤化疗的新选择。普通紫杉醇、紫杉醇脂质体获批的适应症包括非小细胞肺癌,这是目前上海谊众紫杉醇胶束的直接竞争者。另有,石药集团、恒瑞医药等公司的白蛋白紫杉醇非小细胞肺癌适应症的临床试验正在开展。

未来上海谊众还将与在研的紫杉醇胶束、口服紫杉醇展开竞争。

研发进展来看,双鹭药业紫杉醇胶束已进入II、 III 期临床,南京泛太化工医药研究所与万乐天翼药物研发的注射用紫杉醇聚合物胶束也已进入II期临床(丽珠集团、众生药业也已进入Ⅰ期临床),此外海正药业注射用紫杉醇胶束也处I期临床。上海谊众招股书显示,其他企业的紫杉醇胶束按照新药研发的通常规律至少需要3-5年以上的时间才能上市。

口服紫杉醇方面,国际上进展最快的是韩国大化,乳腺癌、胃癌适应症已经在韩国获批上市。在国内,上海海和药物研究开发有限公司与韩国大化合作,目前正在进行口服紫杉醇针对乳腺癌、胃癌的III期临床研究。

口服紫杉醇虽然部分疗效指标较低,但口服剂型将极大地提升患者依从性,其上市后会与上海谊众紫杉醇胶束扩大适应症中的胃癌、乳腺癌形成直接竞争。

未来还有什么?

公司拥有纳米技术和高分子药用辅料制备的核心技术,在纳米给药系统领域具有独创性,可针对已上市的疗效确切、适应症广、临床需求大的抗肿瘤药物进行剂型创新,使其具备更好的临床价值。

近年来,聚合物纳米粒载药体系已经成为纳米载药体系技术研发的一个热点,该体系主要包括聚合物纳米粒、聚合物胶束、树枝状大分子、聚合物囊泡等。上海谊众紫杉醇胶束是聚合物胶束制备技术产业化的结果。

通过上述技术,上海谊众已筛选出适合于多西他赛、卡巴他赛不同分子量的高分子药用辅料,正在进行多西他赛胶束、卡巴他赛胶束的临床前研究,预计将于2023年-2024年开展临床试验。

紫杉醇、多西他赛、卡巴他赛均属于紫杉烷类药物。紫杉醇与多西他赛目前获批的适应症相似,卡巴他赛适应症仅为前列腺癌。中国前列腺癌发病人数较少,预估销售金额较小。

截至目前,多西他赛胶束仅在韩国上市,国内已经有多个多西他赛胶束在研。其中,已进入I 期临床的有苏州海特比奥生物、复星医药旗下凯盛生物、众生药业,此外江苏万高药业也已获临床试验批件,这些公司研发进度已领先上海谊众。

注意事项有哪些?

上海谊众目前仅有紫杉醇胶束用于治疗非小细胞肺癌单个适应症进入商业化阶段,且从公司2022年二季度单季销售收入来看,呈现环比微降态势。今后,该产品如何进行放量,是需要市场密切关注的。

此外,公司研发投入较少。2018年-2021年及2022年上半年,上海谊众研发投入分别为 1350.76 万元、1677.94 万元、1789.31万元、1323.98万元和253.8万元。虽然公司全部选择费用化,但总体上研发投入并不多。

上海谊众将2021年及2022年上半年研发投入减少归为“紫杉醇束胶在去年四季度结束研发并获批上市,公司其他研发项目处于临床前研究或临床方案制定阶段,尚未开始大规模临床试验。下半年随着扩大适应症III期临床试验申请的获批并开展、相关管线产品临床前工艺放大研究的开展,预计研发费用将增大。”

机构持仓方面,据wind数据,截至2022年中期,上海谊众仅有摩根士丹利、攀华集团两家机构分别持股69万股和18万股,占比流通股份2.72%和0.71%。要知道,此前2021年末,公司共有68家机构271支基金持有127.37万股,占比流通股份5.28%。

韭菜润:

百洋医药(SZ301015)少买点吗

百洋医药(SZ301015):

同花顺(300033)数据中心显示,百洋医药(301015)8月23日获融资买入176.36万元,占当日买入金额的3.92%,当前融资余额5778.32万元,占流通市值的1.92%,低于历史20%分位水平,处于相对低位。 融资走势表 日期融资变动融资余额8月23日16.25... 网页链接

证券之星财经:

根据市场公开信息及8月19日披露的机构调研信息,睿远基金近期对3家上市公司进行了调研,相关名单如下:

1)百洋医药(证券之星综合指标:2.5星;市盈率:29.37)

个股亮点:

专业医药产品商业化平台;主营业务是为医药产品生产企业提供营销综合服务,包括提供医药产品的品牌运营、批发配送及零售;批发配送业务主要以青岛、北京为中心,辐射周边地市的二级以上医院、社区诊所及药房,零售业务主要通过“线上平台+线下门店”的方式;20年医药批发配送业务收入33.71亿元,营收占比57.33%。

2)横店东磁(证券之星综合指标:3星;市盈率:27.93)

个股亮点:

国内规模最大的铁氧体磁性材料生产企业;公司与苹果有直接或间接的业务往来,向苹果公司提供无线充电磁片;太阳能光伏产业链比较齐全、竞争力较强的生产企业,单晶电池的领跑者;公司光伏产品主要包括单晶硅片、电池和组件等,拥有年产600MW硅片、4GW电池、1.5GW组件的内部生产能力,另有4GW高效大尺寸单晶电池项目以及2GW高效组件项目将于21年下半年投产;20年光伏产品收入34.68亿元,营收占比42.79%;19年,公司与阿里云计算有限公司签署了《合作框架协议》,双方共同构建企业级和行业级工业互联网平台,致力于推动横店东磁乃至整个磁性材料产业的数字化、智能化水平提升;第一期,打造企业级工业互联网标杆;第二期,打造磁性行业级工业互联网;第三期,围绕磁性行业工业互联网,进行供应链金融等行业升级。

3)健康元(证券之星综合指标:3星;市盈率:14.2)

个股亮点:

参股蚂蚁金服;持有上海经颐投资中心8.33%股份,该基金为蚂蚁金服股东;持有中国银河0.29%的股权(2017.12.31);参股上海云锋新创股权投资中心和上海经颐投资中心;18年7月,拟出资人民币50000万元投资新民投资有限责任公司,股份占比5%。

睿远基金成立于2018年,截至目前,资产规模(全部)593.28亿元,排名72/189;资产规模(非货币)593.28亿元,排名61/189;管理基金数6只,排名161/189;旗下基金经理4人,排名153/189。旗下最近一年表现最佳的基金产品为睿远均衡价值三年持有混合A,最新单位净值为1.39,近一年增长-17.38%。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

7X24快讯:

【“葛兰”某平台声称“医药行业逻辑不在了”?中欧基金回应:是假冒账号,已投诉】8月20日晚间,网上流传的一张截图显示,名为“中欧葛兰”的用户在某平台发布观点称“(医药)行业逻辑不在了”“不能用以前的估值来评现在”。记者就此事向中欧基金求证。中欧基金表示,这是假冒账号,已向平台投诉。(每日经济新闻)

梅西带球:

回复@空投轰-20碎片笔记: 等见底再说!百洋医药图形是走出底部了//@空投轰-20碎片笔记:回复@梅西带球:集采对医药行业的冲击和影响是逐步和分批的,每个细分行业和每个企业都不一样,具体企业具体分析。人口虽然老年化,但医药股票的投资需要小心。

今日话题:

百洋医药(SZ301015) 昨日晚间发布2022年半年报,公司上半年实现营业收入37.30亿元,同比增长11.50%;若还原两票制业务后计算,公司实现营业收入43.13亿元,同比增长19.45%;实现归母净利润2.15亿元,同比增长14.58%。

具体来看,今年上半年,公司的核心业务品牌运营业务实现营业收入16.98亿元,同比增长31.12%,若还原两票制业务后计算,品牌运营业务实现营业收入22.80亿元,同比增长46.20%。品牌运营业务毛利率为47.00%,毛利额实现7.98亿元,毛利额占比达80.40%,是公司的主要利润来源。

报告期内,迪巧、泌特、安斯泰来系列、海露等核心品牌稳步增长。若还原两票制业务计算,迪巧、泌特、安斯泰来系列、海露等旗帜产品分别实现营业收入8.38亿元、2.07亿元、3.37亿元、2.10亿元,同比增长26.05%、4.85%、78.92%、97.33%。

百洋医药在半年报中表示,作为领先的健康品牌商业化平台,商业化能力是公司的基因,与上游工业企业合作更显平台属性。在新的行业形势下,公司将发力科研成果转化,率先通过灵活多样的模式,与创新药公司、国家级科研院所建立广泛深入的“产学研”立体化合作,推进公司自主知识产权产品孵化,创新升级。

作为产业链下游第三方商业化平台,百洋医药凭借深厚的品类研究、品牌打造和生态型组织协同能力,持续收获主流上游药企的认同,合作伙伴不断扩容。今年2月,百洋医药与上海谊众达成战略合作,承接肿瘤创新药紫晟商业化运营。半年报发布当日,更与武田制药再度携手,围绕消化领域药物持续开展商业化合作。

今年以来,公司不断加快创新突破步伐,通过与创新药企合作为其提供商业化服务;同时,上半年公司还通过股权投资形式与国家级科研院所成立合资公司,聚焦创新药、高端医疗器械的研发,锁定产品上市后的商业化权益。

你怎么看百洋医药的中报业绩?

看好百洋医药的未来发展吗?

一女的:

看好百洋医药的未来与发展前景,2022年上半延续近年来业绩屡创新高的发展势头,2022年上半年百洋医药再度交出营收净利同比双增的“年中答卷”。2022年上半年,百洋医药的核心业务品牌运营实现营业收入16.98亿元,同比增长31.12%。若还原两票制业务计算,实现营业收入22.80亿元,同比增长46.20%。毛利额实现7.98亿元,毛利额占比80.40%,成为公司的主要利润来源。

经过多年运营打造出的优质品牌矩阵,成为百洋医药核心竞争力的有力保障。报告期内,迪巧、泌特、安斯泰来系列、海露等核心品牌稳步增长。报告期内,若还原两票制业务计算,迪巧、泌特、安斯泰来系列、海露等旗帜产品分别实现营业收入8.38亿元、2.07亿元、3.37亿元、2.10亿元,同比增长26.05%、4.85%、78.92%、97.33%。

未来,面对重塑中的医药行业格局,百洋医药将以“商业化突破,生态化创新”双轮驱动的发展战略,筑牢企业在商业化平台领域的领先优势,不断提升生态化创新水平,推动公司业绩持续稳定增长。

在政策与资本的支持推动下,中国医药创新领域取得了高速发展。百洋医药顺应宏观发展趋势,在复杂多变的环境中积极探索创新发展路径。2022年,在新的行业形势下,百洋医药提出“商业化突破,生态化创新”的发展战略,以商业化平台为基础,发力创新成果投资孵化,正从第三方健康品牌商业化平台向生态型Big Pharma发展迈进。

凭借对临床需求的深刻洞察以及对价值赛道的持续研究,百洋医药以优化医疗场景为导向,聚焦创新药、高端医疗器械和技术转化平台三大赛道,通过商业化权益、产业投资、生态协同等方式,与创新药企业、国家级科研院所建立广泛深入的“产学研”立体化合作,培育真正具有临床应用价值的创新

年营收净利继续双增长,业绩抢眼,商业化平台价值凸显,收获颇丰,百洋医药具有的竞争优势还包括了强大的营销网络,也是支持百洋多线作战积累丰富医药健康产业资源优势的重要因素。相百洋医药的未来将会更加辉煌,拭目以待,值得布局,稳稳的幸福。

百洋医药(SZ301015):

百洋医药(301015)8月19日发布投资者关系活动记录表,公司于2022年8月17日接受22家机构单位调研,机构类型为保险公司、其他、基金公司、证券公司。 投资者关系活动主要内容介绍: 投资者调研会议包含两部分内容,一是向投资者介绍了公司202... 网页链接

不超过八个字的名:

问:介绍下公司创新药事业部团队情况 答:公司创新药团队有200多人,经验丰富,来自于跨国公司,在公司已经有10年了,主要负责公司的肿瘤及创新药的推广营销工作。 200多人的创新药营销团队实在是不大啊百洋医药(SZ301015)

墨逍:

【善水科技:8月18日接受机构调研,西部利得基金、玄元投资等30家机构参与】网页链接

【百洋医药:8月17日接受机构调研,中信建投、中信资管等22家机构参与】网页链接

【瑞玛精密:云杉常青基金、青岛长铭基金等4家机构于8月17日调研我司】网页链接

百洋医药(SZ301015):

转自:中国经营网 本报记者 苏浩 曹学平 北京报道 2022年8月17日,青岛百洋医药股份有限公司(301015.SZ,以下简称“百洋医药”)发布2022年中期业绩报告。报告期内,百洋医药实现营业收入37.30亿元... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688157 SZ002396 SZ300099 SH603033 SH600767 SZ002190 SH600319 SH600527 SH688333 SZ300507 SZ200530 SH601128 SH603665 SH601609 SH603992 SH605305 SZ000056 SH601162 SH605058 SH603444 SZ002001 SH600340 SH600406 SH600699 SH600408 SZ002455 SH600322 SZ300153 SH688192 SH688226 SH603605 SH688550 SH603022 SH603630 SH601225 SZ300149 SH603730 SZ301101 SH603086 SZ301187 SH688676 SZ301099 SZ002596 SH600395 SH603116 SH600577 SZ002867 SH603709 SZ300685 SZ300044