2022-09-02今日SZ002297股票最新净值和交易情况

阿鸟哥哥:

8.31号早盘

1.中线和稳健赚钱票不多说了

2.情绪债回暖 看胜蓝转债能不能打开空间 密切注意情绪三龙头:泰天永

3.c919大飞机这几天应该要出新闻 潜伏试试:博云新材

4.短线:雪人股份 智光电气

叫做Ryan的阿鹏:

博云新材(SZ002297) 就是个垃圾

梦幻一步:

渗透率也已由19年底的5%到了提升到21年的14.8%,

过去三年的新能源车赛道能出来这么多牛股,主要在于它是一个国民经济的支柱产业,另外离工信部25年的目标25%距离不远。

未来还有哪些看得见的像新能源车、手机这种从0到1的投资机会呢?作为一个差点去了西南空管局的我来说,我一直都很看好未来大飞机产业链的巨大投资机会。

一、引言

大型民用飞机工业被认为是现代工业皇冠上的明珠。1970年运-10飞机立项至今,我国航空制造业经历了尝试、探索、曲折发展的50年。在1985年运-10下马的23年后,中国商飞公司成立,大飞机研制项目重启。2009年,中国商飞上海飞机制造厂的运-10旁屹立起镌刻“永不放弃”的石碑雕塑,自此,中国商飞承担着“举全国之力”重塑中国大型客机国产化研制研发的历史重任。

从产业发展角度,民用航空制造业是我国为数不多的未与国民经济同步发展的产业,本质上是由于航空制造业产业所需要的技艺水平与技术壁垒较高;相对于汽车、家电等产业,航空制造业具有高技术附加值与低劳动密集的产业特征,航空产业链很多细分领域的技术突破需要从0到1的创新力量积攒。

国产大飞机产业链孕育的万亿空间或逐渐打开。

在国内市场的有效支持与研发制造能力不断提升的背景下,2017年5月5日,国自主研制的第一款大型客机C919成功首飞。2022年6月14日,中国商飞公司即将交付东航的首架C919大飞机首飞试验完成,工信部也透露C919大飞机即将取证交付。这意味着,我国自主制造的C919大飞机或即将进入商业飞行阶段,也标志着我国航空工业发展开始向高端制造奋进。

二、为什么C919的商用或代表着高端制药业的崛起?

世界经济在疫情的冲击下,全球主要国家经济增长低迷曲折,但军费开支却维持上涨。一方面,疫情造成了不少产业的供应链重塑,各国也纷纷加大本土供应链重塑,另一方面,地缘动荡事件频发,各国纷纷提高军费支出应对未来潜在挑战,未来全球或进入一轮军备竞赛周期,这种新一轮军事科技研发投入的比拼亦或催生一轮相关产业的技术 创新周期。

而纵观历史,每一轮大国博弈下的科技竞争均会集中到对战 略性产业控制权的争夺。在军民融合的大背景下,我国军事科技已经过 长足的发展,但横向对比来看,我国航空制造业这一战略性产业的 “短板”依然十分明显,通航产业亦是明显的“卡脖子”领域。

1.8%,

目前我国装备制造业整体产值已经突破 30 万亿元,但我国航空航天产 业整体规模仍然较小且发展较为缓慢。2020 年美国航空航天产业产值占 GDP 比重为 占美国出口额的 ,而我国航空 航天产业产值仅占 GDP 的 ,占出口总额的 。从产业发展 角度,相对于汽车、家电等产业,民用航空制造业是我国为数不多的未与国民经济同步发展的产业。

而航空制造业发展的“滞后”,究其原因,一方面是由于航空制造业被传统认知为军工产业,且无法通过规模效应带动地方经济发展,省级层面没有调动投入的动力。另一方面,当代航空工业是知识密集、技术密集的军民 结合的高科技产业。其中,很多细分领域的技术突破需要从 0 到 1 的创新力量 积攒。这就使得,航空制造业的发展必须依靠中央政府下决心且高投入 的“举国之力”的统筹及引领。

民用大客机 C919 的成功研制代表着我国在航空制造领域的技术突破,也意味着我国制造业具备了向高端化奋进的能力。基于产业 集群创新的视角,正是由于航空制造业产业链条长、辐射面宽且附加值 高的产业特征,我们更不能忽视技术创新扩散发挥的带动效应,这种带 动效应会牵引航空制造全产业链各环节向着高端化趋势升级。 由此来看,研制自主 的大型飞机是我国举国之力创新凸显的大国工程,C919 大型客机的下 线对我国整体工业制造业链条高端化的创新发展有巨大引领作用。

综上所述,一旦 C919 大飞机实现商用交付,其不断增加的订单带来的 “量”和“质”的需求,有望延伸至相关产业链打开众多制造产业供给 端的创新空间,从而引领着国产高端制造产业的崛起。

三、产业发展视角:自主研发的技术积累与融合创新驱动产业发展

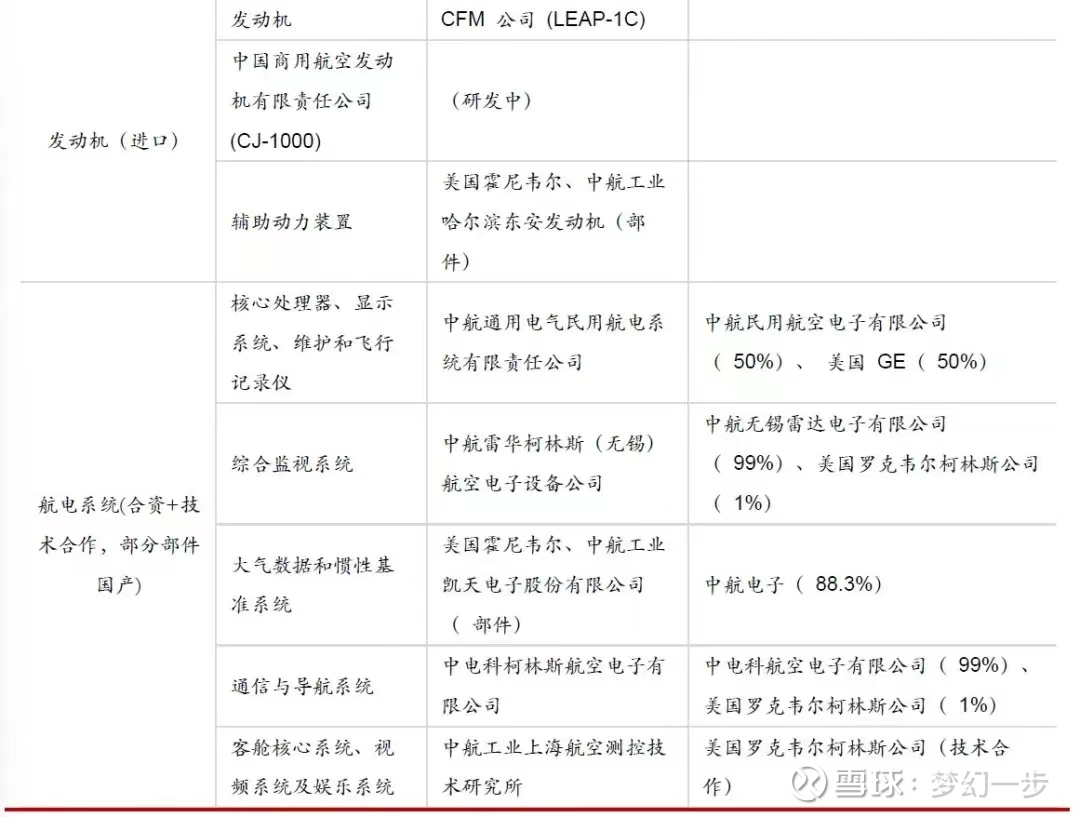

从产业发展路径的角度来看,民用航空一直是我国制造业“卡脖子” 的赛道,1970 年运-10 飞机立项至今,我国航空制造业经历了尝试、 探索、曲折发展的 50 年,在此期间的自主研发也打下坚实技术积累。 C919 大飞机是我国自主研发、国产化率达 60%的民用大飞机,其成功下线代表着本土大飞机产业正拉开快速发展的序幕。 针对 C919 的研制,中国商飞公司采取“主制造商-供应商“的模式, 并成立 16 家中外合资公司协作,提升系统及产品研制能力。C919 大飞机的系统集成由国内自主设计,机体部件(机头、机身、机翼等)主 要由国内供应商承制,发动机及主要机载系统(航电、飞控、电源等) 主要是与合资供应商的“联合攻关”。

这种“主制造商-供应商”的模式是当前全球主要飞机制造商采取的主 流方式。波音、空客这两大民航领域的寡头企业也均采取“主供模式”。 根据前文所述的产业发展的一般规律,虽然说与合资企业展开合作的领 域孕育着未来巨大的国产替代空间,但仍需要国产相关产业具备自主研 发的基础,才能达到融合创新的长远目的。我国关于围绕 C919 大飞机 的机体的自主研发和制造已经具备深厚基础。

就 C919 项目的研制过程中,我国已经积累了向众多合资供应商学习供应商管理的流程、体制及参数标准等重要研制研发经验,这是 C919 能 够成功下线的重要基础;供应商管理能力对融入主制造商工程研发、质 量管理及适航管理至关重要,为 C919 大飞机规模化商用及国际化奠定 重要基础。

并不能因为我国 C919 大飞机在这种“主供模式”下催生,就否认我国 在集成创新方面的自主研发能力,而简单地认为 C919 大飞机仅是组装 的产物。实际上,一架大型飞机细分结构繁杂,零部件多达几百万个, 大飞机零部件超过七成属于高端工业制成品。机体的设计与研发并不是 单纯的组装,而是基于多种复合材料、工程力学的集成创新,从这个角 度来看,制造大飞机机身的技术难度及创新性并不比航电系统、发动机系统等内部零部件低。

四、国产替代视角:逆向、正向工程联合攻关,零部件产业化率或逐步提高

C919 大飞机国产化率达 60%。这个“数字”主要是根据大飞机的十大 核心系统(结构系统 36%、发动机系统 22%、航电系统 17%、机电系 统 13%等,其余 12%为起落架、液压、燃油及环控系统)成本构成, 结合“主供模式”中各企业提供的产品比例计算,C919 的国产化比率 达到 60%左右。具体来看,大飞机产业按照零部件重要程度分为三个 等级,一级供应商分为 4 类;中国商飞 C919 项目研制的一级供应商共 有 40 家,中国 23 家、美国 9 家,法国 3 家,叠加二、三级供应商中 提供的产品的中国企业综合计算,C919 大飞机综合国产化率达 60%。

从推进国产替代路径的角度来看,当前 C919 中的机体结构的国产化率 最高,机载设备(航电系统、机电系统)以合资为主,发动机仍然依赖 进口。国内已经进入商飞供应链的企业,主要涉及机身、飞控系统、航 电系统、雷达罩、整流罩、刹车系统、内饰等领域,其中,其他基础材 料、电子元器件的国产替代空间广阔。如今我国航空工业的基础技术 已具备一定自主研发的基础,其推进国产化的路径或更类似中国高铁模式。

结合高铁国产化路径与航空制造业技术壁垒高低来看,我们认为,以 C919 为代表的大飞机产业国产替代的路径可能为: 首先,机体及集成系统是我国自主研发的,涉及相关零部件结构国产材 料受益,自主研发的机体所需复合材料率先实现全面国产替代,如,碳 纤维复合材料等新材料对金属材料的替代;其次,合资企业共同研发的 如航电系统、机电系统中的相关结构零部件,在合资企业的联合研制中 不断优化,相关细分领域出现国产替代;最后,经过长期大飞机实际运 营的系统参数及故障修正的反馈,科研院所和商飞针对具体零部件的逆 向、正向工程突破的联合攻关,如涡轮叶片等小型零件等航空发动机零 部件的国产化率也或逐步提高。随着机电、航电系统相关设备、零件的国产化,中国民航大飞机的制造体系将会在培育起来的国际国内市场中,真正走向成熟。

五、投资主体视角:掘金大飞机产业链的万亿空间

,按照产品单位重量创造的价值计算,航空产品是各种交通运输产品中附加值最高的,

如前文所述,大飞机产业链产业链长,附加值高,在国产化不断推进的 过程中,大飞机核心系统及零部件的科技成果推广所获得的经济效益具有明显的“乘数效应”。根据日本通产省的统计数据若 船舶的附加值系数为 1,则小汽车为 9,大型飞机为 800,航空发动机 为 1400。大飞机产业链的产业附加值是普通制造业的数十倍,这也意味着,围绕C919 的下线商用及量产,大飞机产业链整体孕育亿万空间。

5.1

在国家经济竞争愈发集中到战略性产业控制权争夺的当今,C919 大飞机在主要国家的顺利取证将对“波音+空客”的双寡头垄断的全球竞争 格局造成一定冲击,因此 C919 或很难顺利地从 FAA/EASA 取证。虽 然中国已与 27 个国家签署了 204 份双边适航协议,这将在一定程度上 加速 C919 在部分国家的取证进程,但 C919 仍需在国内顺利取证后将 其纳入与各国的双边适航协议中。

即将交付的大飞机 C919 首飞试验顺利完成,试飞取证和交付准备工作 有序推进。试飞取证要经历“首飞-获得 TIA 证书-获得型号合格证 (TC)-获得适航证(AC)-首架正式交付-获得生产许可证(PC)”等 过程。C919 大飞机于 2017 年 5 月成功实现首飞后,于 2021 年 11 月 获得首个型号检查核准书(TIA),目前 C919 已处在 TC 取证阶段。同 时,2022 年 5 月中国商飞公司即将交付首家用户的首架 C919 大飞机 首飞试验圆满完成,各项检验指标反馈良好,在取得适航证和正式交付后最快可于今年底前投入商业运营。 6 月工信部副部长徐晓兰透露,“C919 大飞机取得重大突破,即将取证 交付”。C919 大飞机项目的研制定位为“自主研制、国际合作、国际 标准”,这也是为了 C919 进入国际市场竞争的长远布局。

5.2.市场空间:C919预计未来20年年均拉动超600亿元市场

从国内客机需求市场来看,窄体飞机的保有量最大,是我国民航运输 业的主力机型。国家民航局发布的报告显示,截至 2020 年底,民航全 行业运输飞机期末在册架数 3903 架,与 2019 年相比增加 85 架。其中 客运飞机 3717 架(95.2%),货运飞机 186 架(4.8%)。客运飞机中, 支线飞机 201 架(5.1%),窄体飞机 3058 架(78.3%),宽体飞机 458 架(11.7%),可见窄体飞机远超支线飞机和宽体飞机的数量,为 我国民航运输业主力机型, C919 或成为未来 20 年我国窄体飞机现有 波音 737、空客 A320 的主要替代类型。

根据中国商飞发布的 2021-2040 年市场预测年报,未来 20 年中国将接 收 9084 架客机,价值约 1.4 万亿美元。其中 50 座级以上涡扇支线客 机 953 架,120 座级以上单通道喷气客机 6295 架,250 座级以上双通 道喷气客机 1836 架。到 2040 年,中国的机队规模将达到 9957 架, 占全球客机机队比例 22%,成为全球最大的单一航空市场,2020- 2040 年机队规模的年均复合增速为 4.8%。 根据波音公司预测,到 2040 年,中国的航空公司将需要单通道客机 6490 架、宽体客机 1650 架、货机 200 架、支线喷气式客机 360 架, 总计 8700 架新飞机、总价 1.47 万亿美元。(报告来源:未来智库)

根据空客公司预测,2021-2040 年,中国将新增 8220 架客机需求,包 括 6890 架窄体客机、740 架中型客机,以及 590 架宽体客机。 预计 2021~2040 年间,为满足运量增长和替换退役飞机需求,中国市场将 需要补充 7646 架客机,其中宽体干线飞机需求量为 1561 架、窄体干 线飞机需求量为 5276 架、支线飞机需求量为 809 架;需求量最大的为 150 座级干线飞机,其需求量占飞机总需求量的 52.7%。

我国未来 20 年新增客机需求 8363 架,其中单通道客机需求 6238 架,平 均每年新增客机 418 架,单通道客机 312 架。假设未来 C919 国内市 场占有率能够和波音、空客持平,即市占率达到三分之一,则未来 20 年 C919 每年销量约为 104 架。 根据东航公布的拟引进飞机目录, C919 单价为 0.99 亿美元(按 1 美 元=6.6 元人民币换算,为 6.53 亿人民币),则 C919 平均年销售额约为 679.1 亿元,随着国内航空产业技术水平不断提升,大飞机产业链带动 制造业水平整体向高端化奋进,其高附加值的特性会慢慢展现。围绕 C919 的下线商用及量产,大飞机产业链整体孕育亿万空间(年均市场 空间 679.1 亿元,未来 20 年市场空间为 20×679.1≈1.36 万亿元,这 一市场空间未考虑航空制造业带动的高附加值)。

5.3.C919大飞机产业链不同环节市场空间测算

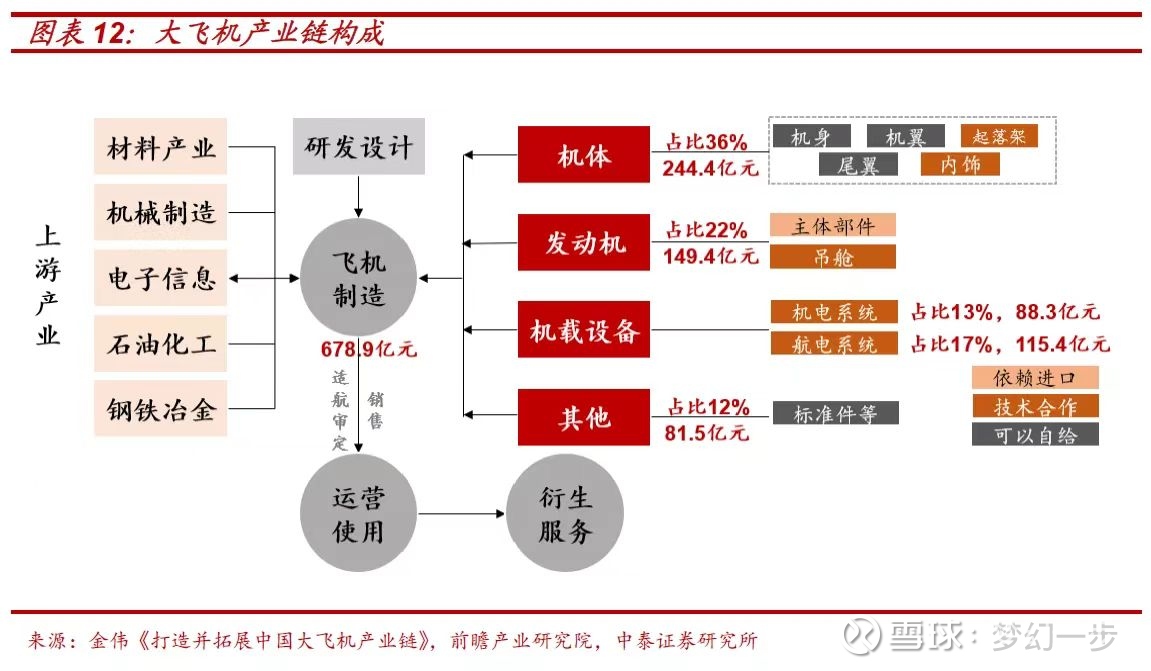

大飞机产业链包括设计、制造、总装集成、销售服务等环节,其中制 造环节价值量最大,是衡量一个国家国防实力和工业水平的重要标志。 大飞机制造的产业链上游为结构钢、轻金属材料、复合材料等供应商, 涵盖材料、机械制造、电子信息、石化、钢铁等产业;中游飞机制造包括机身、机翼、尾翼、发动机、起落架、机载设备等部件制造商,下游 为整机集成商。

由于国家战略意义、高附加值飞机的庞大市场需求,欧、美、巴西、加 拿大、中、日、俄纷纷发展布局大飞机制造。(1)全球呈现以波音和 空客为双寡头的垄断竞争格局。波音和空客凭借其完整的飞机产品链、 完备的产品研制和客户服务能力、精益化批量生产和交付效率、稳固的 资金链以及全球战略同盟体系,始终占据着大飞机制造的主系统集成商 地位;(2)大飞机用航空涡扇发动机,由 GE、罗罗和普惠三足鼎立; (3)机载设备市场,美国的霍尼韦尔、罗克维尔〃柯林斯、汉胜以及 古德里奇等公司占据着市场的主体地位。

对飞机制造环节进行拆分,主要由机体、机载系统、发动机及其他零部 件四大部分组成。据前瞻产业研究院测算,机体、发动机、机电系统、 航电系统和其它等部分的价值占比约为 36%、22%、13%、17%和 12%。按照 C919 每年销售额 679.1 亿元估算,上述五个系统的年价值 量分别约为 244.4、149.4、88.3、115.4、81.5 亿元。(报告来源:未来智库)

五、投资主体视角:掘金大飞机产业链的万亿空间

C919 商用或引领国产制造业向高端化奋进。近年来,全球主要国家受疫情冲击,经济增速虽持续放缓,却不断加大航空现代化建设的投入。 我国因航空制造业技术壁垒较高且省级层面缺乏调动投入动力,这一战 略性产业发展不尽人意。而由中国商飞牵头研制的民用大客机 C919 代表我国在航空制造领域取得新的技术突破,由于航空制造业具有产业链 长、辐射面宽且附加值高的特征,其产业发展和国产替代模式将引领国产制造业向高端化奋进。

“技术积累+融合创新”助推我国民用飞机产业链发展。通过外资进入带来的技术外溢效应提高一国制造业的生产管理水平是众多国家制造业 采取的发展模式,但该模式的关键在于技术外溢只能起到助推效果,融 合创新才是产业长远发展的根本动力。对于 C919 而言,中国商飞采用 “主供模式”,其中系统集成由国内自主设计,机体部件也主要由国内 供应商承制,发动机及主要机载系统主要与合资供应商“联合攻关”。 在此过程中,我国积累了大量的研制研发经验,并在总体设计技术及新 兴复合材料应用等领域取得实质性突破,代表我国已经初具自主研发能 力,未来有望在融合创新的基础上助推我国民用飞机产业链的发展。

C919 国产化率达 60%,零部件国产化率或逐步提高。目前,我国 C919 大飞机综合国产化率达 60%,其中机体结构的国产化率最高,而 机载设备主要以合资为主,发动机仍然依赖进口。结合我国高铁的国产化路径和航空制造业的技术壁垒,以 C919 为代表的大飞机产业将呈现 “机体及集成系统—机载设备—发动机”的国产化替代路径。

C919 商用将撬动大飞机产业链万亿市场。随着我国大飞机产业国产化替代的不断推进,其投资价值也逐步显现。在市场空间方面,到 2040 年我国预计平均每年将新增客机 418 架,其中单通道客机 312 架,假 设未来 C919 国内市场占有率达 1/3,则未来 20 年 C919 每年销量约 104 架,按照每架 6.53 亿人民币计算,C919 平均年销售额约 679.1 亿 元;在产业链价值量构成方面,制造环节为全产业链价值量占比最大的 环节,其中,制造环节的机体、发动机、机电系统、航电系统和其它部 分的价值占比约为 36%、22%、13%、17%和 12%,按照 C919 每年 销售额 679.1 亿元估算,上述五个系统的年价值量分别约为 244.4、 149.4、88.3、115.4、81.5 亿元。

C919大飞机即将取证交付并进入商用阶段。以大飞机产业链国产化替代为主要线索,结合产业链价值量构成及国产化替代进程,我们建议:

中航西飞(SZ000768) 、洪都航空、中航机电(SZ002013) 、中航高科(材料)

1) 短期:机体相关零部件结构国产材料将受益,自主研发机体所需的复合材料率先实现全面国产替代(如钛合金、碳纤维复合材料等新材料对传统金属材料的替代),建议关注机体零部件制造商,如等;

中航电子、中航机电

2) 中期:合资企业共同研发的如航电系统、机电系统中的相关结构零部件不断优化,相关细分领域将出现国产替代,建议关注相关零部件制造商,如等;

航发动力(SH600893) 、航发控制、航发科技

3) 长期:经科研院所和商飞的逆向、正向工程联合攻关,涡轮叶片等小型航空发动机零部件的国产化率也或逐步提高,建议关注发动机零部件制造商,如等。

整理不易,欢迎评、赞、转,感谢打赏。

报告来源:中泰证券徐驰、张文宇

梦幻一步:

8月9日,中国民航局航空器适航审定司发布关于就中国商飞C919型飞机专用条件和豁免征求意见的通知。通知称,基于C919型飞机设计特征和中国商飞申请,根据《民用航空产品和零部件合格审定规定》第21.3和21.16条规定,我司拟针对该型飞机颁发专用条件和批准豁免部分有关适航要求。根据管理程序《颁发专用条件和批准豁免的程序》(AP-21-AA-2018-21R1)第3.5节和第4.5节有关要求,现就28份专用条件和2份豁免广泛征求行业和社会意见,意见征集期为15个工作日。

适航证快了吧,博云新材(SZ002297) 是不是可以提前埋伏

期货小日记1:

板块轮动!新老能源交替!下列股票有不清楚的都可以咨询:沙河股份 万隆光电 合锻智能 博云新材

泰胜风能 奥雅股份 天秦装备 江海股份

中粮科技 埃夫特-U 中控技术 山东黄金

神马股份 德固特 中衡设计 上海凤凰

海通证券 深科达 集智股份 横河精密 #股票#

博云新材(SZ002297):

同花顺(300033)数据中心显示,博云新材(002297)8月25日获融资买入988.47万元,占当日买入金额的20.87%,当前融资余额2.77亿元,占流通市值的5.97%,超过历史80%分位水平,处于相对高位。 融资走势表 日期融资变动融资余额8月25日-256.71... 网页链接

深谷peak:

#博云新材##中航西飞##安达维尔# 大飞机整体产业链

朱由樤:

博云新材(SZ002297)浅买一点

敬畏常识:

东尼电子(SH603595)濮阳惠成,金龙羽,全柴动力,中欣氟材,多氟多,传艺科技,华阳股份,湘潭电化,博云新材,常铝股份,新华都,中广天择,佳禾智能,京北方,德生科技,水羊股份,中国天楹,麦捷科技,福晶科技,科森科技,标记

Zmmmml:

博云新材(SZ002297) 垃圾,拔网线了

DanielLee:

博云新材(SZ002297) 加速下跌

北亚:

博云新材(SZ002297)

9.3的成本

套得难受

一指流沙-:

巨力索具:4.592,博云新材:8.991,博威合金:20.082,刚才买了2w的锋龙股份:11.84。看明天吧。下午比较忙,这就是收盘要发的。

深谷peak:

#博云新材# 两种路线、就看这个趋势线还继续不继续了~按道理来说,主力如果要吓走人,就必须破坏趋势,才能真正的吓走散户,但一旦那样走,就会进入弱势范畴,如果灭有猛烈的反击,人气就拉不回来了~所以,主力,你随便表现,演不好,演砸了,我就不和你玩了~~~演得好,我们还是好朋友!

飞哥打板爱好者:

记录资金:50W,实盘第二十六天,目前账户79.8W,总盈29.8W

持有:

博云新材

中南文化

国光电器

五方光电

早盘计划:

四进五 中南文化

三进四 神雾节能

二进三 奥拓电子 智能自控

一进二 数源科技 华体科技 广博股份

以上仅个人观点,不构成任何投资依据!

国光电器(SZ002045) 天齐锂业(SZ002466) 英威腾(SZ002334)

wyl浪浪浪:

博云新材(SZ002297)10天8天都是跌的

一指流沙-:

博云新材8.91补仓了一些

一指流沙-:

昨天说的欧陆通没有买,只是验证一下自己的选股,今天高开4个多点,还不错,以后就知道了哈哈,还有昨天买的博云新材,新城控股,一回调就慌了,这么着急吗?

阳光明媚风和日丽:

博云新材(SZ002297)业绩好,股票反而跌

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688120 SZ300317 SZ002771 SH605055 SZ002324 SZ002354 SZ300558 SZ000668 SZ300447 SZ002255 SH688521 SH601857 SH600348 SZ002096 SH601360 SZ300990 SZ002991 SH603808 SZ300099 SH601128 SZ002520 SZ300818 SZ002003 SZ301220 SZ002698 SH688619 SZ300237 SZ000528 SH600827 SH603587 SZ000557 SZ300629 SH603306 SH688395 SZ002923 SZ301180 SZ300844 SZ002295 SH688626 SH603219 SH600099 SZ002487 SH600530 SH600517 SZ000918 SZ300182 SH600531 SZ300432 SH603616 SH600479