2022-09-02今日SZ002971股票最新净值和交易情况

2022在新海学画饼:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

和远气体(SZ002971)板块涨你不涨,板块跌你跟挺快

和远气体(SZ002971):

和远气体:关于公司与专业投资机构共同投资设立基金取得备案证的公告 网页链接

找我百分之5:

2022-8-30操作回顾+选股

昨天写了2个,和远气体(SZ002971) 和北纬科技(SZ002148) ,北纬非常给力,也有很多进场机会,并不是分享的毫无机会的个股,和远气体是需要等的,目前形态还没破坏,还可以再观察一下,不过短线的话要注意它的小级别形态。

2022-8-31 娱乐自选 请勿跟随,明确标准:

看清分时图再操作,不是只看红色绿色,就算绿色也能赚钱,就算红色也不一定能赶上,注意心态。

1、选股开盘后出现高开5%以上,等下跌震荡。再次拉升带成交量和高换手率时轻仓进入(最好是高于前期的最高点后)

2、开盘后低开,低于5%,就等他拉升带量的时候再进入。

3、开盘-3%到5%,短时间内没有出现明显的杀跌,MACD形态金叉翘头,或者跌不破均线,直接买入。有能力的结合5分钟K线图找震荡低点或二类买点等。

每日选股:

仅供观察,请勿跟随

1、泰和新材

2、****

草帽先生wyw:

和远气体(SZ002971)虽遇支撑,但可能是中继。

把握奇信信仰:

和远气体(SZ002971)突然有看到次新和远了,唯一不好的就是股东数大涨了,过几个月在看

雪花变成球:

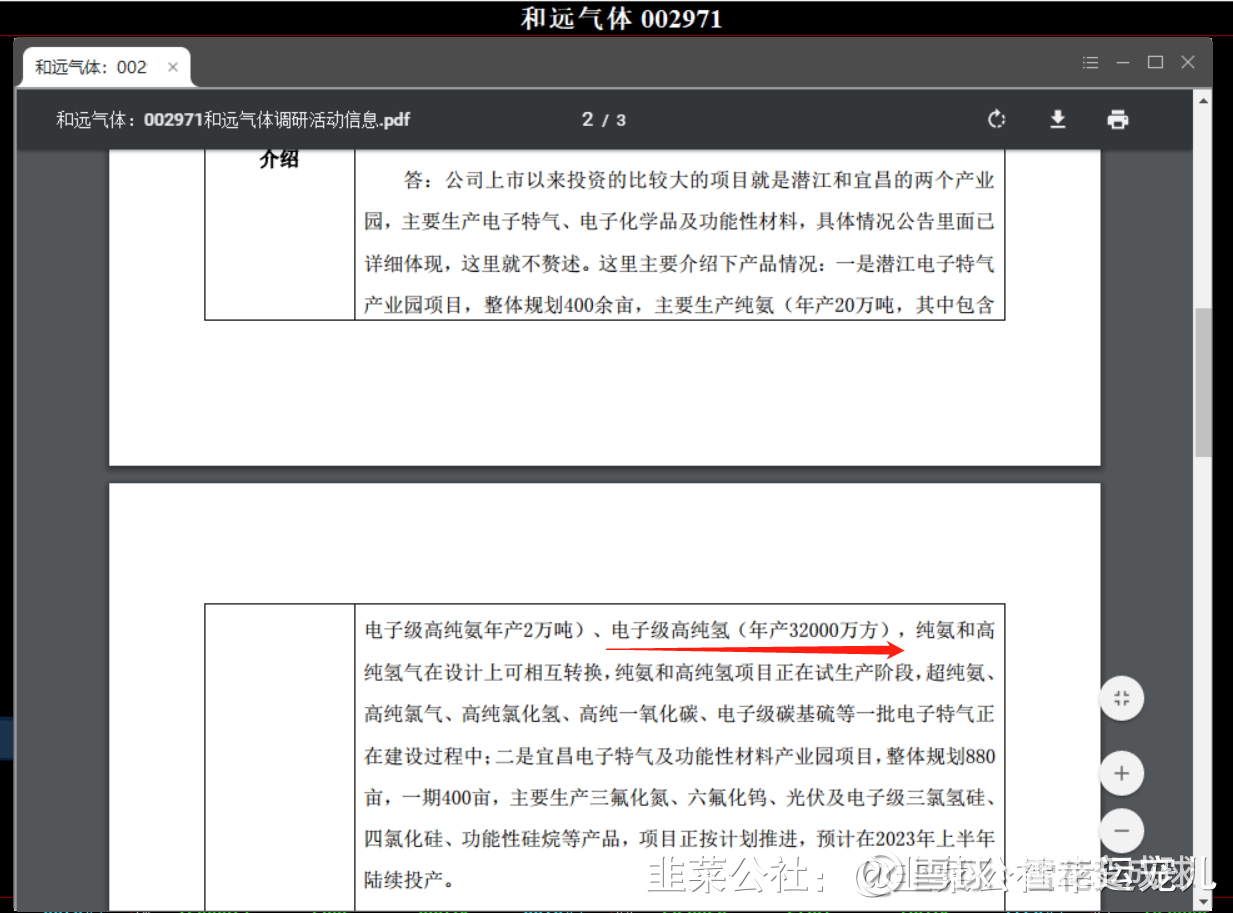

1.和远气体(002971)公司旗下潜江电子特气产业园项目,主要生产纯氨(年产20万吨,其中包含电子级高纯氨年产2万吨)、电子级高纯氢(年产32000万方),8万吨光伏级三氯氢硅,以及半导体级三氯氢硅、二氯二氢硅,光导纤维级四氯化硅等。纯氨和高纯氢气在设计上可相互转换,公司高纯氢气下游意向客户,主要包括氢能源加氢站、电子半导体等多个行业的客户!并且公司客户市场涵盖上海、武汉、成都、广州这些半导体生产基地,包括未来还有新能源的园区,比如说碳化硅这些,后期还有可能出口韩国、日本等!

2.机构研报分析和远气体(002971)目标价29.53元!

上半年实现营业收入7.04 亿元,同比增长 47.26%。实现扣非净 利润 4117.95 万元,同比增长 19.95%。其中,新增工业液氨收入 2.72 亿元,系潜江电子特气产业园液氨项目试生产。特种气体业务收入4076.19万元,同比增长34.19%,系氢气销量提高,氦气单价提高。液化天然气收入4503.86万元,同比减少50.08%,系公司调整产品结构,减少低毛利率产品占比。 l

上半年经营活动现金流同比增长164.53%,系公司新增液氨销售,经营性现金流改善。筹资活动现金流 3.30 亿元,扭亏为盈,系公司根据资金规划增加了债务融资规模。投资活动现金 流同比减少 67.32%,系公司投建潜江电子特气产业园、宜昌电 子特气及功能性材料产业园等在建工程项目资金投入所致。收到税费返还 3160.02 万元,实现大幅增长,原因系公司收到的增 值税增量留抵退税金额增加。 l

潜江电子特气产业园的液氨和高纯氢正在进行试生产,电子特气二期项目正在加快建设。规划的超纯氨、超纯氨水、高纯二氧化碳、高纯甲烷、高纯氢气、高纯一氧化碳、高纯氯化氢、高纯氯气、高纯羰基硫、高纯盐酸等电子特气和电子化学品将在2023 年分批投产。宜昌电子特气及功能性材料产业园正抢抓 时间建设,规划的高纯三氟化氮、高纯六氟化钨、六氟丁二 烯、电子级三氯氢硅、电子级二氯二氢硅、光导纤维级四氯化 硅、半导体级四氯化硅、半导体级正硅酸乙酯等产品也计划在 2023 年分批投产。 l

盈利预测与投资评级:我们预计公司22-24 年 归 母 净 利 润 分 别 为 1.10 ( -13% ) 、 1.38 (-13%)、1.72(-15%)亿元,对应 EPS 分别为 0.69、0.86、 1.08 元。参考可比公司估值,给予 2022 年和远气体 43 倍 PE 估 值,对应目标价为29.53 元(上期目标价为24.49 元,基于 2022 年 31 倍 PE,+21%),维持“优于大市”投资评级。l

风险提示:安全生产风险;宏观政策风险;行业监管风险;生产成本波动风险;市场竞争风险。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

来自:韭菜公社(韭菜公社幸运宠儿)观点

和远气体(SZ002971):

同花顺(300033)金融研究中心8月29日讯,有投资者向和远气体(002971)提问, 弱弱的问一句:这个报告期贵公司为何增收不增利,而贵公司的硅,天然气都是大涨的 公司回答表示,您好,公司半年度经营情况已通过半年报详细披露,公司处... 网页链接

山岳不老:

和远气体(SZ002971)已知利空:中报业绩不达预期,增收不增利。多家股东减持,但数量不多。已知利好:公司处在转型扩张上升期,预期特别好,大宗气体规模可以,液氨、高纯氢气是亮点。2023年电子特气、半导体光伏新材料陆续投产见效益,当然2022年还是画大饼阶段。现在欧洲化工巨头因天然气短缺、电费高企,不少化工产品减产,稀缺意味涨价,同时国家氢能源、国产替代政策加码,这些对和远气体可能构成短期炒作的导火索。所以,目前的低迷只是黎明前的黑暗,小而美的公司市值容易翻倍。

一骑入兰州:

和远气体(SZ002971)直接抄一下海通的作业:

潜江电子特气产业园的液氨和高纯氢正在进行试生产,电子特气二期项目正在加快建设。规划的超纯氨、超纯氨水、高纯二氧化碳、高纯甲烷、高纯氢气、高纯一氧化碳、高纯氯化氢、高纯氯气、高纯羰基硫、高纯盐酸等电子特气和电子化学品将在2023 年分批投产。宜昌电子特气及功能性材料产业园正抢抓时间建设,规划的高纯三氟化氮、高纯六氟化钨、六氟丁二烯、电子级三氯氢硅、电子级二氯二氢硅、光导纤维级四氯化硅、半导体级四氯化硅、半导体级正硅酸乙酯等产品也计划在2023 年分批投产。

2022在新海学画饼:

和远气体(SZ002971)海通来了,懂得都懂

每日经济新闻:

每经AI快讯,海通国际08月26日发布题为《上半年营业收入同比增长47.26%,潜江项目液氨销量大幅提升》的研报称,给予和远气体(002971.SZ,最新价:21.37元)“优于大市”评级。评级理由主要包括:1)上半年经营活动现金流同比增长164.53%,系公司新增液氨销售,经营性现金流改善;2)潜江电子特气产业园的液氨和高纯氢正在进行试生产,电子特气二期项目正在加快建设。风险提示:安全生产风险;宏观政策风险;行业监管风险;生产成本波动风险;市场竞争风险。

每经头条(nbdtoutiao)——缺水载舟,长江“船运人”过得怎样?有的减载,有的甚至停航

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

和远气体(SZ002971):

海通国际08月26日发布题为《上半年营业收入同比增长47.26%,潜江项目液氨销量大幅提升》的研报称,给予和远气体(002971.SZ,最新价:21.37元)“优于大市”评级。评级理由主要包括:1)上半年经营活动现金流同比增长164.53%,系公司新增液氨... 网页链接

证券之星财经:

海通国际刘威,梁爽近期对和远气体进行研究并发布了研究报告《上半年营业收入同比增长47.26%,潜江项目液氨销量大幅提升》,本报告对和远气体给出增持评级,认为其目标价位为29.53元,当前股价为22.06元,预期上涨幅度为33.86%。

和远气体(002971) 上半年实现营业收入7.04亿元,同比增长47.26%。实现扣非净利润4117.95万元,同比增长19.95%。其中,新增工业液氨收入2.72亿元,系潜江电子特气产业园液氨项目试生产。特种气体业务收入4076.19万元,同比增长34.19%,系氢气销量提高,氦气单价提高。液化天然气收入4503.86万元,同比减少50.08%,系公司调整产品结构,减少低毛利率产品占比。 上半年经营活动现金流同比增长164.53%,系公司新增液氨销售,经营性现金流改善。筹资活动现金流3.30亿元,扭亏为盈,系公司根据资金规划增加了债务融资规模。投资活动现金流同比减少67.32%,系公司投建潜江电子特气产业园、宜昌电子特气及功能性材料产业园等在建工程项目资金投入所致。收到税费返还3160.02万元,实现大幅增长,原因系公司收到的增值税增量留抵退税金额增加。 潜江电子特气产业园的液氨和高纯氢正在进行试生产,电子特气二期项目正在加快建设。规划的超纯氨、超纯氨水、高纯二氧化碳、高纯甲烷、高纯氢气、高纯一氧化碳、高纯氯化氢、高纯氯气、高纯羰基硫、高纯盐酸等电子特气和电子化学品将在2023年分批投产。宜昌电子特气及功能性材料产业园正抢抓时间建设,规划的高纯三氟化氮、高纯六氟化钨、六氟丁二烯、电子级三氯氢硅、电子级二氯二氢硅、光导纤维级四氯化硅、半导体级四氯化硅、半导体级正硅酸乙酯等产品也计划在2023年分批投产。 盈利预测与投资评级:受产品结构调整导致的毛利率下滑影响,公司业绩低于预期,我们下调对公司的盈利预测。我们预计公司22-24年归母净利润分别为1.10(-13%)、1.38(-13%)、1.72(-15%)亿元,对应EPS分别为0.69、0.86、1.08元。参考可比公司估值,给予2022年和远气体43倍PE估值,对应目标价为29.53元(上期目标价为24.49元,基于2022年31倍PE,+21%),维持“优于大市”投资评级。 风险提示:安全生产风险;宏观政策风险;行业监管风险;生产成本波动风险;市场竞争风险。

证券之星数据中心根据近三年发布的研报数据计算,海通证券刘威研究员团队对该股研究较为深入,近三年预测准确度均值为51.94%,其预测2022年度归属净利润为盈利1.1亿,根据现价换算的预测PE为30.97。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为28.81。根据近五年财报数据,证券之星估值分析工具显示,和远气体(002971)行业内竞争力的护城河较差,盈利能力良好,营收成长性一般。可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

专精特新产业基金:

和远气体(SZ002971)转发新华社报道,记录新能源革命重要事件,也供球友阅读参考。

德国启用首条氢能列车线路

新华网

3小时前 · 新华网官方账号

新华社柏林8月24日电(记者张毅荣)德国首条运行氢能列车的铁路线路24日在北部下萨克森州正式启用。

据当地媒体报道,这是一条区域线路,长约100公里,运行由法国阿尔斯通公司设计、在德国组装的14辆氢能载客列车“Coradia iLint”。这些列车使用纯氢气作为燃料,从环境空气中收集氧气,在燃料电池中将这两种气体转化为电能,行驶时只产生蒸汽和冷凝水,且噪音很低。此前这条线路主要运行柴油列车。

阿尔斯通公司介绍说,这种列车的续航能力为1000公里,最高时速可达140公里。1公斤氢气可替代约4.5升的柴油,能明显减少对环境的影响。

下萨克森州州长斯特凡·魏尔当天在启用仪式上表示,这标志着当地交通部门在应对气候变化道路上的又一个里程碑。

阿尔斯通公司首席执行官兼董事会主席亨利·普帕尔-拉法热当天在一份声明中表示,零排放交通是可持续发展的重要目标之一,这种氢能列车体现了绿色交通与先进技术的结合。

据了解,这种氢能列车获得了德国“国家氢能和燃料电池技术创新计划”支持,该计划旨在通过资助,在交通部门发展有竞争力的氢能和燃料电池技术。

有分析人士认为,德国和欧洲的主要铁路线路正经历电气化改造,但在部分使用相对较少的区域线路上,直接连接电网的成本过高,使用氢能转化而来的电能可能是更好的选择。

声明:所转报道版权和打赏属新华社记者张毅荣。若该作者不同意转发,请通过平台告知,将立即纠正。本报道不构成投资建议,入市有风险,交易盈亏自负。

和远气体(SZ002971):

8月25日,和远气体公告称,近日,公司全资子公司湖北浠水蓝天联合气体有限公司取得1项发明专利,专利名称为《一种工业气体运输槽车用剩余气体回收装置》。 和远气体表示,取得上述发明专利,有利于加强公司的知识产权保护,提高技术创新能... 网页链接

草帽先生wyw:

和远气体(SZ002971)小头已现,注意风险。故事还需要点时间来建设,我会持续关注你的。

随波逐流AAA888:

和远气体(SZ002971)和远气体会受全球经济不好影响不?任正非:活下去。这几年真不容易,贸易战、疫情、俄乌战争、房地产下滑此起彼伏,除了新能源、煤炭、半导体等个别行业外,大部分行业过的都一般,而且可以预见的未来也很难有起色。鉴于此,在这几年能够快速增长的行业和公司是非常值得投资的。

和远气体(SZ002971):

和远气体:关于全资子公司取得发明专利证书的公告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688002 SH600935 SZ002616 SZ301268 SZ000606 SH603586 SH600995 SZ002542 SZ300110 SZ002059 SH600119 SZ301168 SZ300344 SZ002747 SZ002045 SZ002207 SZ000598 SH688383 SZ002641 SZ301019 SH601127 SZ002554 SZ001316 SZ300522 SZ000778 SZ300839 SH600884 SH603667 SZ002291 SZ300750 SZ300311 SH601318 SZ002719 SZ301213 SH688368 SH600115 SH600725 SZ000088 SZ300519 SZ300770 SH688248 SZ002558 SZ002323 SZ300662 SZ002806 SZ300188 SH603558 SZ301052 SZ301017 SH600373