2022-09-02今日SZ300872股票最新净值和交易情况

天阳科技(SZ300872):

天阳科技:国海证券股份有限公司关于天阳宏业科技股份有限公司2022年半年度持续督导跟踪报告 网页链接

ToHonolulu:

天阳科技(SZ300872) 值得买呀,有那么拼的女销售,一对十六,哈哈

天阳科技(SZ300872):

同花顺(300033)数据显示,2022年8月29日,天阳科技(300872)获外资买入3.06万股,占流通盘0.01%。截至目前,陆股通持有天阳科技102.34万股,占流通股0.40%,累计持股成本14.61元,持股亏损13.58%。 天阳科技最近5个交易日下跌6.93%... 网页链接

黑夜清风88:

天阳科技(SZ300872) 天阳财报要点解读:公司本半年度实际净利润其实相当可观。但主要是因为财报上没有把研发费用资本化而是直接费用化,导致本半年度大幅增加的研发费用和本期股权激励的费用占据了净利润的大头,但实际此两项费用有利于增强公司的后期竞争能力。

天阳科技(SZ300872):

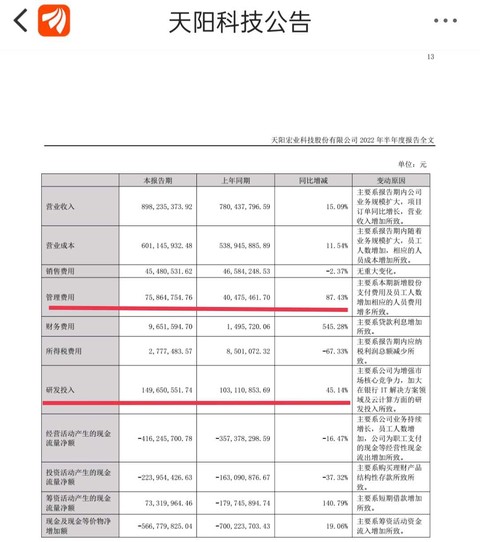

8月25日,天阳科技(300872)发布2022年半年报,公司2022年1-6月实现营业收入8.98亿元,同比增长15.09%,归属于上市公司股东的净利润为2719.21万元,同比下降64.48%,每股收益为0.0700元。 天阳科技,公司全称天阳宏业科技股份有限公... 网页链接

证券之星财经:

天阳科技发布2022年半年度报告,实现营业收入8.98亿元,同比增长15.09%;归属于上市公司股东的净利润2719.21万元,同比下降64.48%;基本每股收益0.07元。

截至2022年8月24日收盘,天阳科技(300872)报收于12.85元,下跌4.18%,换手率2.52%,成交量6.45万手,成交额8422.0万元。资金流向数据方面,8月24日主力资金净流出1190.05万元,游资资金净流出186.38万元,散户资金净流入1376.43万元。融资融券方面近5日融资净流入170.9万,融资余额增加;融券净流入5.6万,融券余额增加。

根据近五年财报数据,证券之星估值分析工具显示,天阳科技(300872)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标2星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

天阳科技主营业务:以银行为主的金融行业客户,凭借自主研发的核心技术和产品,围绕银行的资产(信贷、交易银行和供应链金融)风险管理、核心业务系统等关键业务领域和关键科技领域,向客户提供业务系统建设相关的全生命周期的服务,致力于帮助客户提升获客、业务流程处理和风险管理等关键业务环节的效率,用国内自主可控的金融科技,保障银行金融业务的安全稳定运行,助力银行解决企业融资、零售业务转型和普惠金融等产业热点、难点问题。公司董事长为欧阳建平。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

天阳科技(SZ300872):

天阳科技(SZ 300872,收盘价:12.85元)8月24日晚间发布半年度业绩报告称,2022年上半年营业收入约8.98亿元,同比增加15.09%;归属于上市公司股东的净利润约2719万元,同比减少64.48%;基本每股收益0.07元,同比减少79.41%。拟不派现、不送... 网页链接

天阳科技(SZ300872):

智通财经APP讯,天阳科技(300872.SZ)发布2022年半年度报告,该公司上半年营业收入为8.98亿元,同比增长15.09%。归属于上市公司股东的净利润为2719.21万元,同比减少64.48%。归属于上市公司股东的扣除非经常性损益的净利润为1556.62万元... 网页链接

天阳科技(SZ300872):

天阳科技:2022年半年度报告摘要 网页链接

天阳科技(SZ300872):

天阳科技:2022年半年度报告 网页链接

天阳科技(SZ300872):

天阳科技:2022年半年度度募集资金存放与使用情况的专项报告 网页链接

天阳科技(SZ300872):

天阳科技:董事会决议公告 网页链接

天阳科技(SZ300872):

天阳科技:独立董事关于第二届董事第二十八次会议相关事项的独立意见 网页链接

天阳科技(SZ300872):

天阳科技:监事会决议公告 网页链接

天阳科技(SZ300872):

天阳科技:2022年半年度非经营性资金占用及其他关联资金往来情况汇总表 网页链接

先见定赢:

报告期内, 公司信用卡业务持续保持高速发展,在信用卡核心市场新中标了多家国有大型商业银行及某全国性股份制银行信用卡核心系统项目,并在信用零售市场成功新签10多家客户。在信用卡产品研发端,公司继续保持产品研发升级计划,以先进、成熟的产品解决方案为目标持续研发,打造新一代开放式信用支付核心产品。 在金融风险管理领域,公司加大金融科技核心驱动要素的深化应用和融合赋能,配合头部金融机构完成信创国产化相关落地。同时,公司大资产业务领域战略发展模式升级,推动业务规模持续扩大,完成信贷平台一体化研发,实现了信贷业务需求结构化、场景一体化设计的换代,并助力多家国有大行信贷平台全面切换上线、全行级对公信贷平台重构及上线切换。 在数据业务,公司依托探道TanData数据中台,提供涵盖包括数据中台建设、数据治理咨询、数据资产管理、大数据分析等领域的体系化解决方案,构筑金融业务发展核心竞争力,助力多家国有银行、全国性股份制银行和头部商业银行实现数据时效性和业务价值的提升。 另外,在营销业务领域,公司帮助银行全力提升客户运营与数字化营销能力。其中标签系列产品以其强大的功能优势,丰富的标签体系,在行业中处于领先地位。在运营方面,公司以数据为驱动力,营销产品工具为抓手,在多家银行开展联合运营业务,为客户带来业务价值的持续提升。

不懂不会也不卖:

天阳科技(SZ300872)现在撤退还来得及

天阳科技(SZ300872):

同花顺(300033)数据中心显示,天阳科技(300872)8月18日获融资买入432.37万元,占当日买入金额的14.22%,当前融资余额1.52亿元,占流通市值的4.36%,超过历史60%分位水平。 融资走势表 日期融资变动融资余额8月18日-15.24万1.52亿8月17日... 网页链接

证券市场红周刊:

近日,某国有大行信用卡分布式核心主机下移重构项目正式上线。该项目包括账务、额度、授权、发卡四大模块,天阳科技负责并实施了新核心账务及额度模块的整设计、研发和运维。作为首个国有股份制大行信用卡核心安全自主可控项目,该项目打破了多项传统体系模式约束,对信用卡核心系统功能进行新一轮重构,在国有大行信创进程中具有里程碑意义。

打破传统约束,提升运营效率

在银行众多业务中,如批量处理业务流水,账务的核对,利息、罚息的计算,还款计划的生成等重要功能都是围绕账务系统展开的。因此,账务系统的建设也成为了银行信息化建设中最重要的关注点之一。信用卡作为日常高频使用的消费支付工具,每一笔交易、还款、分期都在核心账务系统上得到体现。该行全新构建的信用卡核心账务应用从计息、记账、事务处理多个方面,以“精细化”、“实时化”、“灵活化”为目标进行创新性改造,助力该行系统每年运维成本降低3/4,批量处理时间缩短50%以上,为信用卡业务高效率精细化运营打下坚实基础。

首先,在精细化方面,该信用卡核心账务应用在业内首次创新性地实现了计息机制的变革,采用交易单元的计息机制,将计息的处理由传统的余额层面细化到交易层面,实现了对每笔交易计息过程的准确反映,同时还支持基于客户交易行为确定最终计息结果的动态计息能力,能为该行应对将来复杂多变的市场环境提供强有力的支撑。在批处理方面,信用卡核心账务应用将批量功能变革为按客户为维度组织的模式,实现核心主批完成的粒度具体细化到客户级,在多个方面助力精细化运营管理。

在实时化方面,伴随着信用卡入账交易衍生物的逐渐增多,为满足持卡人对入账交易的实时性的更高要求,该信用卡核心账务应用在业内率先采用了实时余额机制,在保证授权交易时效性及性能的前提下,真正实现信用卡单信息交易的实时入账。

另外,在灵活性上, 该信用卡核心账务应用的参数体系结合静态参数和动态功能处理,形成BETA运转机制,改变了传统参数固化的实现方式,可灵活定义参数的实例化维度,极大提升了业务对参数变化的扩展能力。

在此次重构项目中,该行除了在账务系统上打破了层层约束实现业务系统重构,还创新性地打破了原有额度树状结构中额度节点之间的从属关系,运用基于卡产品的交易场景特征、风险偏好自由定义额度节点的额度网体系,实现不同业务含义额度之间的共享、占用、检查和汇总,使其在信用卡场景的拓展、搭建及营销领域的竞争中取得先机。

精细化+场景化:信用卡存量时代的必选项

今年7月,信用卡新规的落地正加速推动着信用卡业务从“跑马圈地”的粗放式卡海战术的规模化发展阶段迈向对用户的精准洞察和差异化、精细化运营服务的高质量发展新阶段。新规要求,银行业金融机构不得直接或间接以发卡量、客户数量、市场占有率或市场排名等作为单一或主要考核指标,同时强化睡眠信用卡动态监测管理,这无疑使得精细化深耕存量、融合场景化业务、以及围绕用户提供有价值的产品和服务成为信用卡业务发展创新的关键。

伴随着该行信用卡分布式核心主机下移重构项目的落地,基于多层级的账户体系,以及个人综合零售的额度体系,将额度管理和授权入账处理过程分离,实现了多场景各类额度间及额度与风险间的平衡,同时,通过不同业务场景下多维度参数的灵活定制,助力该行构建数字化下的全新业务全流程,实现千人千面的精细化运营服务,真正打造出一套以客户为中心的业务体系,随时随地为客户提供差异化、有温度、全方位的综合零售金融产品与服务。

在移动支付飞速发展的当下,面对移动支付碎片化、高并发的支付特征,为解决传统的集中式架构升级难度大、周期长、灵活性差、成本高等缺点,该行新核心系统完成了与国产分布式数据库OceanBase的适配对接,不仅在很大程度上提升了数据处理效率和存储容量,同时还满足了安全可控的信创要求,在国有股份制商业银行信创进程中迈出了具有里程碑意义的一步。

近年来,银行信用卡业务已经通过打造场景消费生态,开启了新一轮场景化、精细化、数字化运营模式。未来,如何在数字化场景生态中实现信用卡市场的进一步深耕突破将是银行面临的重要挑战。作为背后支撑系统的建设者,更加需要深入到业务一线,持续对现有核心进行模块化迭代、功能敏捷性重构、引入AI和数据能力优化业务流程,真正实现以客户为中心的业务体系建设。

免责声明:本文为转载内容,不代表红周刊立场,亦不构成投资建议。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH900911 SH603016 SH600712 SZ000709 SZ000623 SZ000151 SZ002092 SH600572 SZ300331 SH600332 SZ300692 SZ300883 SZ000886 SH600152 SH600360 SZ002172 SH600329 SZ300643 SZ002529 SZ000670 SZ000731 SH600019 SH600025 SZ002846 SH688658 SZ000921 SH900924 SH600435 SZ300432 SZ300236 SZ002241 SH605296 SZ300984 SH600252 SH688269 SZ000920 SH600562 SZ300925 SH601628 SH688272 SZ300363 SZ300400 SZ002332 SZ000027 SH688325 SZ002384 SZ000789 SZ300433 SZ300126 SZ300223