2022-09-02今日SZ002681股票最新净值和交易情况

芬达初恋的味道:

奋达科技(SZ002681)血亏啊

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:公司对储能逆变器的研究到哪个地步了?

奋达科技(002681.SZ)8月30日在投资者互动平台表示,逆变器是储能产品核心部件,公司将通过人才储备、产业合作或投资等方式进一步加强布局。

(记者 贾运可)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

奋达科技(SZ002681):

同花顺(300033)金融研究中心8月30日讯,有投资者向奋达科技(002681)提问, 公司对储能逆变器的研究到哪个地步了? 公司回答表示,你好!逆变器是储能产品核心部件,公司将通过人才储备、产业合作或投资等方式进一步加强布局,谢谢... 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:公司及其子公司在光伏,风电,锂电池方面有哪些布局规划?

奋达科技(002681.SZ)8月30日在投资者互动平台表示,公司的便携式储能电声产品已出货,获得了海外大客户较高的评分和市场不错的反响,在此基础上,未来将结合公司实际,考虑与产业链优势企业合作进一步布局储能行业。

(记者 周宇翔)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

王者之风888888:

奋达科技(SZ002681) 这庄真牛B

多菌:

奋达科技(SZ002681) 涨停

andy天使:

国光电器(SZ002045) 这样的走势,不知道的还以为涨了多少,盘后一看,市值既不如漫步者、也不如奋达科技……

资本邦:

热泵概念午后快速拉升,万和电气、日出东方涨停,奋达科技、国光电器等跟涨。家电ETF(159996)涨超0.6%,成交额超5300万元。

国联证券认为,我国多部门出台政策扶持热泵发展,实现碳中和目标。2020年9月我国提出力争于2030年前实现碳达峰,2060年前实现碳中和。我国连续出台文件支持热泵发展,2021年热泵内销额达158亿元,同比+17.2%,当前我国热泵供暖目前渗透率不高,有很大提升空间。

暖暖的易峰叔叔:

奋达科技(SZ002681) 这个不错

用户1805669031:

奋达科技(SZ002681) 判断正确了呀!只是没想到反弹来的这么快!

木木山风:

#奋达科技#奋达科技(SZ002681)

一、核心投资逻辑

1.存在明显低估的隐形资产,并且即将对公司利润产生积极影响。

2.未来经营业绩确定性较高。

3.公司战略反思之后经营或许更加稳健。

二、公司主营业务

奋达科技成立于1993年4月,2012年在中小板上市,公司业务主要分为五大块:电声产品(智能音箱)、健康电器(吹风机、卷发仪、美容仪等)、智能可穿戴产品(手环、手表)、智能门锁、移动智能终端金属构件。其中移动智能终端金属构件业务属于收购回来的子公司欧朋达和富诚达科技,2021年12月底公司已经公告出售欧朋达和富诚达全部股权,剥离该项业务,剥离后,公司业务将专注于前四项,一个词总结,就是“智能硬件”代工。

关于公司业务的拆解分析笔者放在后面来讲,因为相比接下来要讲的,这些不重要。另外对于消费电子的市场情况,也不是笔者能预测的,属于能力圈之外,本文重点想要讨论的观点是,在不预测公司主营业务市场情况的前提下,这家公司值不值得下注。

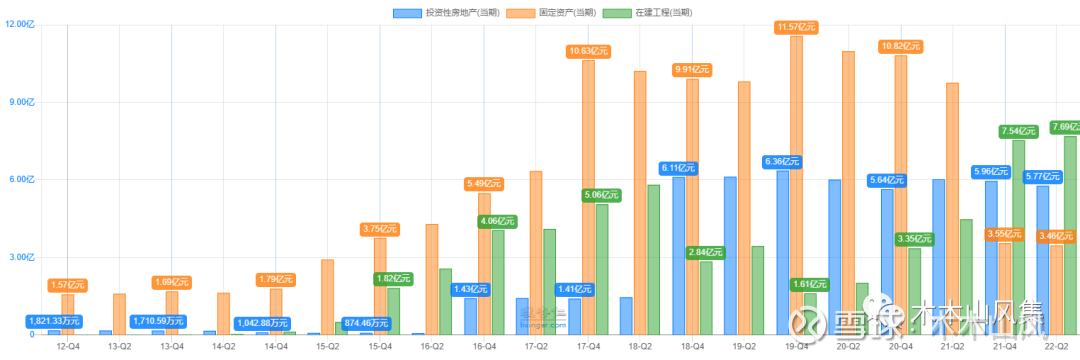

三、你以为我是制造业,其实我是包租婆

上图红色的是公司的固定资产,蓝色的是投资性房地产,绿色为在建工程。2021年Q4公司投资性房地产已经高于生产用的固定资产了,而公司的在建工程,在笔者看来绝大部分也都将转入投资性房地产。2022Q2在建工程如下:

公司总部所在地深圳宝安区石岩街道的奋达科技园总建筑面积为43万平方米,笔者搜了一下周边写字楼的价格普遍在3W以上,就算按2万计价,也值84亿了,比公司目前市值还高。

这里说一说实地查看的情况。

这是雪球网友放的图。

这是笔者在公司展厅拍的图。

这是实景图。

怎么说呢,现场给人一种鹤立鸡群、与周边的环境格格不入的感觉。整个周边就是非常典型的城乡结合部+深圳城中村+安置小区+工业区的复合体。

上面前两张是园区门口拍的,最后一张是总部大楼的楼顶拍的,注意对面的城中村。

总体意思就是在一大片城乡结合部工业区中,突然冒出一个现代写字楼的意思。笔者也不懂地产,这样的环境,到底是稀缺资源呢,还是市场定位超前了呢,到底好不好租出去呢?不知道。

有意思是公司园区所在地名叫“料坑”,可能以前是个矿还是什么的。这地名,到底解读为“预料会有坑”呢,还是“坑里有料”呢,结合公司隐藏核心资产的现状,还真有点应景。

公司在东莞还有一个园区,靠近华为松山湖,一期建筑面积为11.6万平方米,准备以6亿卖出去,这个资产是含在欧朋达股权里的,二期建筑面积为23.2万平方米,比一期多一倍左右,理论上价值至少在12亿以上吧,如果跟深圳的产业园加起来,两个产业园的价值就超百亿了。

对于这么大两块资产,公司在定期报告里几乎不提,有点刻意回避的意思。在营业收入分类中,把租金收入直接分到了其他业务当中,不直接说出来,不知是出于什么考虑。

笔者在交流的时候就这个问题请教了公司董事长,董事长大概表达了这么几个意思:1.基本认同深圳奋达产业园的估值在80亿左右。2.目前出租情况很好,未来1-2年,每年租金形成的利润大概在1.5-2亿元之间(2022年Q2已经8000万,还有很多楼是空的,这个数据应该没夸大)。3.做产业园区并不是公司的主业,也不是他创业的初衷,只是机缘巧合拿到了这块地,总不能浪费资产吧,将来并不打算继续拿地做产业园。4.东莞园区建好之后生产厂房就要搬过去,深圳园区主要用于研发和出租。5.前几年并购让公司蒙受损失,公司管理层也做了反思,与其去并购比较成熟的企业,不如在园区内找优质的孵化企业,有点想做创投孵化的意思。

笔者个人的看法是,深圳目前工业用地确实在飞快的增值,供需存在比较大的缺口,无论是租金还是售价,长期看涨应该没什么问题。地理位置上讲,处于深圳与东莞交界处,规划上是深圳发展工业的方向,但是周边环境实在跟公司高大上的写字楼形象反差太大,不清楚未来城市发展是否能跟得上。

奋达深圳园区管理给笔者的感觉很不错。笔者到了生产型企业现场,一般都会多留意一下公司表面的管理水平,故意找一些犄角旮旯的地方看,比如厕所、保安室、停车棚,楼顶天台之类的地方,如果这些地方都有人管,那么公司管理上应该是到位的。天台上的植物、太阳能电池板都有人清洁、车辆停放整齐,保安岗还分招聘、拜访、送货等窗口。具体就不放图了。

四、糟糕的并购,刮骨疗伤基本结束。

公司在2014年的年报开篇写了这么一段话,开启了并购扩张的道路,但站在今天的视角看,并不成功。

公司在2014年以11.18亿收购欧朋达,2017年以28.95亿收购富诚达,二者皆为消费电子金属件业务。在收购欧朋达后的2015和2016年及2017年,公司营收和利润出现了大幅增长,公司也因此成为2013-2015年之间的大牛股之一。

但欧朋达在业绩承诺期到之后就业绩变脸,公司于2020年将欧朋达卖掉。卖的价格比较低,一个按账面价值卖,一个按账面价格溢价50%卖,亏是血亏了,但是算得上处理干净了。

相比之下富诚达就更麻烦一些,不仅大额商誉亏损,卖出去的钱还没有完全收回,同时还要追偿原股东业绩补偿款。关于这两笔钱是否能顺利收回,笔者也在股东会现场进行了提问,听管理层的口气,对于顺利收回并不是信心十足。

先说业绩补偿款,公司在回复问询函中提到,如果富诚达原股东不能支付业绩补偿,公司可采用的手段是注销其持有的公司股票,这个执行手段是在公司手里的,再加上大股东承担了连带责任,这笔款应该收回问题不大。

比较不让人放心的是富诚达剩余的股权转让款,虽然交易对手算是一个国企,但是能够顺利履约真的有点不好说。转让款分四期支付,其中一期51%对应的2.56亿已经收到,此时公司就已经把富诚达股权100%交割出去了,但是二期就没有完全收到了,三期四期按协议支付时间节点是2022年9月30日和12月31日,但是公司在回复问询函中提到目前富诚达还是处于经营亏损的状态,对手方会不会因为这个就不付款了呢?这1.85亿暂时还没有看到公司计提坏账准备。好在富诚达现在再怎么亏,也不影响公司业绩了。

五、主营业务

首先笼统的说,消费电子中短期的景气度预测,有专业机构和媒体在日常跟踪与报导,这不在笔者的能力圈范围内,对此笔者的态度是只能跟踪,无法预测,仅对长期逻辑进行判断。从公司2022Q2财报看,算比较好的了,12%的增速,在当下这个经济形势下是不错的。

1.智能音箱。这个长期看好,笔者自己用天猫精灵,推荐给别的朋友,用户体验都不错。公司管理层的意思是,智能音箱很可能成为智能家居的入口。想想也是,如果有一天你可以用一个东西控制家里的电视、灯具、空调、窗帘、扫地机器人等,你是用什么控制呢?摇控器肯定不可能,手机都有一点嫌麻烦,智能音箱是最可能的。

2.智能门锁。这个极其看好,笔者但凡推荐给朋友装上了的,从年轻人到老年人,就再也回不了传统的钥匙锁了。从保密学的原理上讲,我知道什么远远比我拥有什么更能保密。从使用上讲,之前家里老人时不时打个电话,我把钥匙忘家里了,让我去开门,真的是非常麻烦。总之这个是降维打击,相信以后90%的门锁都是智能的。

3.吹风、卷发、美容仪,完全不懂,自己又不用,不知道。

4.可穿戴设备。

公司之前主要做智能手环,现在市场反馈的情况是智能手环不好卖,大家都买智能手表,公司也会将主要资源投向智能手表。

奋达科技现在有一个还没判决的官司,就是跟这个业务有关,奋达因此被冻结了1亿资金。大概的意思就是,2016年前后,梁文雄和李莉(奋达智能的前董事长和总经理)被奋达科技聘请为奋达智能技术的高管,他们合资的公司持有28.99%的股权,在2021年之前,奋达智能基本是由这两个人管理的。

但是在2021年下半年的时候,这两个人跟奋达科技控制人肖奋产生了分歧,因为根据原先的约定,他们在进入公司满三年之后,奋达科技最后是要接受回购他们持有的奋达智能的股票的,或者是通过分拆上市来让他们退出,肖奋也同意回购,但是在回购的金额上,思博瑞要求1亿的回购款,奋达科技认为要价太高了,没谈拢,最后就打官司了。(这里要吐槽一下公司管理层,当年买富诚达可比这贵太多了,不过也可以看作是学会了,不盲目给高估值了。)

思博瑞的诉求是要根据2020年的财务数据来评估,而奋达科技则认为应该是要按照2021年,思博瑞当然不愿意,因为2020年有6千多万净利润,而2021年是亏了1.75亿,这相差太大了。

双方对博公堂,思博瑞控诉奋达科技故意做高奋达智能的成本,造成2021年大幅亏损,而奋达科技则提出,华为的低价大单是李莉和梁文雄两人接下来的,正是这个大单报价大幅低于成本导致了严重亏损,所以不能以2020年为基数,要以2021年为基数。

反正,到目前为止,这个案还没有判下来,本来按照2020年的财务来说,都已经达到分拆上市的条件了,没想到这么一搞,变亏损了,分拆上市短期恐怕是没戏,只有回购一条路了,就看最后谈到多少钱回购。问询函也关注了这一问题,确实非常诡异。

根据问询函披露,华为的大单毛利率为-27%,这已经不可能用原材料上涨等因素进行解释了。公司给出的解释什么低价获取市场、原材料上涨、生产线调试不好良率低等,笔者表示完全不信,为什么剔除华为之后别的产品就能正常生产了,唯独华为不行?低价抢市场品牌方有可能干得出来,代工厂比较少见,何况不是几个点的负毛利率,是-27%。笔者的判断是官司双方一定有一方有道德问题,故意挖坑给对方,要么就是上市公司故意做高成本让奋达智能亏损,降低其估值想以低价回购,要么就是原管理人故意低价接单然后拿回扣。好在这是过去的事情了,对公司业绩的负面影响已经结束了。

六、短期业绩影响因子

1.毛利率。

公司毛利率变化非常大,这一点问询函也关注到了。公司的解释是毛利率变化主要受两方面影响,一方面是上游原材料涨价加上运费涨价,另一方面是人民币兑美元升值。

如果公司所言属实,那么影响毛利率的上面两个因素,在2022年都得到了好转,实际从公司发布的半年报来看,确实毛利率也是回升的,这点我相信公司所言是真的。

2.财务费用。

公司有息负债和有息负责率从开始处置资产之后就逐步在好转。目前公司已经签订协议但是还没有收到的与经营无关的款项有:1.出售东莞欧朋达6亿元还有5.4亿没收到;2.出售富诚达1.85亿元没收到;3.追偿富诚达原股东业绩补偿款1.5亿元。如果这些款都按协议在今年底之前收到的话,加上现在5.5亿现金,共计现金14.25亿,偿还完有息负债还有近4亿现金,应该够公司日常经营使用。因此,2021年利息费用4000万完全可以省下来,白白多出4000万利润。

六、现场交流的一些记录

8月22号参加公司临时股东大会,议题只有一个,改选独立董事,但是到了会议开始时间,被选举的独立董事因故迟到了,因此变成公司管理层与外部股东交流。除了上面已经说到的产业园资产,还有一些可能有价值的信息。

1.智能门锁公司有全国最为先进的自动化生产线,为华为、TCL、海尔、海信等一线品牌代工,订单充沛,预计明年能满产,达到80万台一年。

2.公司户外储能产品(大充电宝)为0.2-0.5度的产品,目前在欧美获得大客户订单,销售情况良好。

3.公司最新变更了经营范围增加新能源汽车配件,主要是做汽车智能音响,相当于天猫精灵汽车版。与传统音箱相比的区别在于对讲话人能进行定位,同时根据人坐在车的不同地方均衡音量等。

董事长说公司本来就是做音箱起家的,很多年前有过切入汽车音响的尝试,但是失败了,是他唯一失败的创业项目。原因在于传统汽车品牌厂的派系,德、日、美都只用自己的供应商,而新能源汽车还没有派系,因此觉得能切入进去。

4.对于消费电子未来一年的景气持比较悲观的观点。1.去年因为供应链紊乱,下游增加了备货量,需要消化库存。2.居民因为收入的降低以及预期的降低减少消费。3.旅游等报复性消费会挤压消费电子的市场。5.海外由于能源消费提高,对电子产品的消费能力也降低。

5.公司管理层对之前并购扩张战略进行了反思,宁愿做创投也不做并购了。值得一提的是本次选举上来的独立董事本身就是做创投的,一股投资精英的气场,好像跟董事长认为很多年了,两人一见面,说可能有十年没见了,之前还是在北京创业时结下的缘分。

七、风险事项

1.公司跟华为走得比较近,很多业务都为华为有关,最近任老爷子一记寒冰吐息A死一大片,公司本身所处的消费电子行业是否将经历寒冬?

2.问询函提到公司递延所得税资产能真的为公司带来收益的前提是未来10年公司能产生足够多的盈利才行。对此公司复函时对未来十年的盈利水平进行了一个预测,预测2年业绩本身就很不可靠了,还预测十年,基本没有用,问询函的用思是提醒投资者这个风险。

3.大股东质押有点高,大股东把这些钱拿去干什么了也没说,有消息说拿去炒股了,投了三六零,按公司披露的情况大股东好像比较喜欢现金流好的重资产,比如油库、房地产等。不清楚大股东目前的财务状况,本身是家族企业,如果出现大股东暴仓的情况,对股价可能是灾难。前两年大股东将部分股权转让给了国资,是否萌生退意安度晚年呢?

奋达科技(SZ002681):

奋达科技(002681)08月26日在投资者关系平台上答复了投资者关心的问题。 投资者: 华为说要收缩业务,对贵司会有什么影响? 奋达科技董秘: 你好!华为为亏损项目,如其未来收缩业务对公司营收有所影响,但对净利润没有影响。感谢你的关注。 ... 网页链接

用户1805669031:

奋达科技(SZ002681) 不出所料,正如之前所判断的两连阴收场。但从下跌趋势来看,短时间内的支撑位已到,大家可以择机入场,但建议大家做右侧交易,待盘整完后确定上涨趋势入场也不急。

风华一世:

奋达科技(SZ002681)

![[怒了]](http://js.xueqiu.com/ugc/images/face/emoji_08_angry.png)

你还敢跌,我继续加!

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600647 SZ002174 SZ300932 SH601101 SH688047 SH600517 SZ002912 SZ000930 SH601600 SH603165 SH600880 SH603666 SZ002616 SZ002320 SH600835 SZ002062 SZ300301 SH603612 SH601163 SZ300110 SZ300109 SZ301256 SH600733 SZ000961 SZ002323 SH600568 SZ002349 SH600184 SH600207 SZ002311 SH600127 SH605090 SH688390 SZ002414 SZ300915 SZ000676 SZ000609 SH600060 SZ002828 SZ300529 SH600615 SH600501 SH600535 SZ002167 SH600732 SZ002818 SZ300336 SZ300579 SZ000416 SZ002805