2022-08-31今日SZ002214股票最新净值和交易情况

忐忑趋势:

大立科技(SZ002214)很有意思。

庄股清理家:

传艺科技(SZ002866)慢慢来不要急多吸点

整理点仓位搞一点短线,大立科技(SZ002214) 干梭哈

忐忑趋势:

大立科技(SZ002214)耐心耕耘,静待收获。

超时空神猪:

光智科技一家小而美的潜在困境反转的“隐形冠军”,随着公司红外材料业务的高增速,我们发现到这家公司未来的价值有望得到修复;

一.主营业务分析

1.公司的业务很简单可以拆分成两块,一块是红外材料相关业务,另一块是高性能铝合金材料业务,两块业务的下游不一致,应用场景有区别;

红外材料分为两块应用场景,一块是军用场景,这个方向未来景气度还是很高的,军工产业链其实竞争格局+竞争壁垒较高的环节就属于偏上游的材料环节,由于材料要求高,认证周期长,无形打造了很强的进入壁垒,而公司的红外材料近两年的收入增速爆炸;另一块是民用领域,主要是安防及车载物联网方向,安防属于成熟期领域,而车载物联网方向景气度很高,未来几年有望维持较高景气度,而从公司的收入增速来看,确实符合高景气度的特点;

① 我们先说稳健的高性能铝合金材料业务,公司一直被遴选为核燃料加工专用设备用高性能铝合金材料的主要供应商之一。根据公司2021年年度报告披露来看,高性能铝合金材料可用于核燃料的加工设备,而核燃料加工设备无疑面向核电领域,我们都知道核电占我国发电总量比重较小,截至2021年占总发电量比重5%,但鉴于核电废料不好处理,目前国家对于核电的发展定位为稳健发展,但从2015至2021年中国核电装机量来看,7年复合增速为10%,所以这块业务在应用场景不拓宽的情况下的增速预期就在0-15%区间,发展空间相对有限;

当然,高性能铝合金材料其实面向的下游应用场景还是很多的,不仅在于核燃料加工设备,还有比如军工装备,比如航母,舰艇,战斗机、以及民用行业等等高端应用对于高性能的复合材料需求是很旺盛的。根据公司2022年半年报,高性能铝合金材料业务拓展民用行业应用范围,推进溅射靶材背板项目,产品能够实现国产化替代。

② 接下来红外材料业务,也是公司最重要的看点,我们发现即便在疫情影响的今年二季度,公司依然保持了较高的收入增速,2021年同比增速144%,而今年上半年,单红外材料相关领域收入增速接近40%,高于公司整体收入增速;

二.财务分析

1.公司基本面的亮点:

①高产销率,反映了下游需求旺盛,根据2021年报显示,公司的红外材料产销率94%,2020年产销率接近100%,这还是在红外材料产量大增的背景下,反映了下游需求的高景气度;

② 公司在建工程依然在历史高位,未来产能释放可期

我们可以发现公司在2019年之前是几乎没有什么在建工程的,2019年之前,公司的主营业务主要集中在核电设备上游的材料领域,而在2020年及之后公司增加了目前看点颇多的红外材料业务,这方面业务的竞争格局明显好于其他业务。根据2022年半年报,公司上半年在建工程转固2.43亿,目前在建工程仍有4.22亿,结合之前说的高产销率来说,公司的产能释放尚在未来2,3年,相信那个时候,释放的产能将会有力促进公司收入的增长;

③ 转型研发推进型公司

公司2022年上半年申请专利90项,累计专利权145项,研发人员近2年大幅增加,从2019年的26名研发人员增加到2021年的138人,可以看出公司转型研发驱动的决心和力度,都明白唯有自主研发才是公司长期保持竞争力的核心,作为实业,公司能下如此大力度进行研发投入,且已初步见到成效,2021年,2022年上半年的收入增速就是公司初步成效的体现;

其次公司研发费用非常干净,常年没有资本化处理的痕迹,都知道研发费用是调整利润的重灾区,很多研发费用占比较高的公司,都有资本化处理多释放利润的诉求,但公司近5年资本化比例为0%,公司的财务处理还是很干净的;

最后研发费用占收入比重从之前4%左右大幅提升到占收入比重10%,绝对金额超过4000万,结合研发人员数量大幅增加,可以看出公司转型研发驱动的力度,作为实业,研发占比确实不低了;

④ 应收账款分析

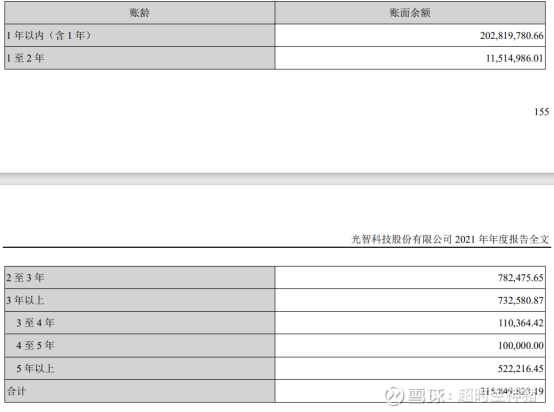

初看公司会认为公司应收账款太多,这的确是事实,但如果结合公司TO B的商业模式来说的话,应收账款多一些也可以理解,而且公司下游客户比较分散,根据2021年年报,前五大客户合计销售额占收入比重为21%,没有一家达到两位数,客户较为分散;另外公司2.04亿的应收账款中,2.02亿都是一年以内的应收账款,超过95%的比重;

且公司应收账款周转天数较前些年出现一定下滑,说明公司应收账款的回款效率有效提升,2021年的应收账款周转天数为91天,较2018年的140天效率提升明显;

所以虽然应收账款比重较高,但基本都是1年内应收账款,且周转效率扔在提高,再叠加收入的增速基本和应收账款增速相匹配,整体风险相对可控;

但应收账款方面也是有瑕疵的,公司应收账款计提比重还是偏低的,比如2年以上的应收账款,2-3年仅计提20%,3-4年计提40%,还是比重偏低;但由于2年期以上的应收账款比重非常低,所以影响不大;

⑤ 存货分析:

公司存货比重非常高,2021年年报显示,存货合计3.79亿元,占主营业务成本5.26亿的比重为72%;但拆分其存货明细我们发现,其存货中的库存商品仅为0.25亿元,说明公司产品下游需求还是比较好的,压货比重较低;

再结合公司的商业模式为“以销定产”,存货高企,侧面反映公司在手订单量相对饱满,不然不会大量备货,而我们也从其明细中发现,原材料高达1.18亿元,说明公司为了应对上游原材料涨价以及下游需求,正在进行囤原材料;

2.公司财务方面的瑕疵:

公司是一家典型的困境反转企业,随着红外材料业务的大增,公司发展的侧重点也出现了调整,公司本来是做红外材料偏上游端,这个领域的优势是竞争格局好,公司有原材料的优势及深加工技术,但劣势是行业规模相对有限,所以公司选择了向下游扩张一体化,打造自己的产品矩阵,发展自己的红外探测各类品牌,红外产品的行业规模就很大了,另外下游的毛利率可以有效的提升,我们类比红外产品的高德红外以及大立科技,会发现这些公司的毛利率均在50%以上,这还是在近两年大宗商品涨价的背景下;

但公司业务的扩张,研发人员的扩张势必会加重财务负担;公司的有息负债出现较大幅度的提升,包括大股东股权质押,短期借款,长期借款均出现较大增幅,而这些短期确实使得公司的资产负债率,财务状况并不那么好看;

但好的一点是公司也已经认识到这方面的问题对财务状况的影响,在2021年11月19日公司发布了定增预案,而增发对象就是公司的实际控制人,根据预案显示,实际控制人全额认购定增,并锁定3年,相信随着定增的落地,公司的负债情况将会得到有效缓解,而实控人的全额认购想必是基于对公司长期价值的认可,和未来发展的信心才做出的投资决策!

三.估值分析

1.相对估值法

由于公司近2年业务转型,收入增速明显,但利润尚在改善过程中,利润较低,所以无法参考市盈率估值,相对估值法来说,我们可以参考市净率及市销率估值;

① 市净率:截至8月26日,公司PB5.95倍, PB处于过去3年的30%分位,而未来定增一旦落地,净资产将会再次大幅增加,市净率还将降低,估值性价比还是很高的;

② 市销率:截至8月26日,公司的市销率为3.16倍PS,处于过去3年的10%分位,属于低估区域;

同行业公司大立科技的PS过去3年中位数为11倍左右;

同样的红外产品龙头高德红外,PS过去3年的中位数为18倍PS

而当前的光智科技PS仅有3倍出头,可想而知公司的估值提升空间究竟有多大;

2.分布估值法

公司的业务就两块,一块是稳健的铝合金材料,一块是空间很大的红外材料业务;

铝合金预计未来2-3年的复合业绩增速在10%左右;

红外材料预计未来2-3年随着产能进一步释放,预期业绩复合增速在40%以上,而一旦公司的各类费用得到有效控制后,公司的净利润率有望来到10%以上,甚至在公司发展下游红外产品后,有望来到类比大立科技及高德红外的20%以上的净利润率;保守估计未来的净利润率有望达到10%左右;

光智科技(SZ300489)高德红外(SZ002414)大立科技(SZ002214)

海阔天空0209:

大立科技(SZ002214)原来你也有份啊,说你老实好还是真不懂营销?

Ecozjuer:

大立科技(SZ002214) 大绿科技半年报唯一的亮点是毛利率从2021年年底的53%左右回升到了60%,存货较去年同期增加1个多亿,两家红外友商分别从同期的56%下降到了53%,58%下降到了47%;同期民品竞品公司申昊与YJH的毛利率也是延续下滑态势。

庞老板的思路还是清晰的,公司有限的产能一直聚焦高毛利产品,军品集中在高毛利的dd导引头业务上,L军观瞄类产品占比很低;另一方面,友商在传统红外领域的规模、技术优势短期很难被抵消,竞争到最后的代价一定是毛利率逐步下降,从红外领域切换到竞争格局更好的光电领域确实为公司的成长打开了空间。

后续关注的重点,一是行业三季度都在回补军品交付进度的情况下,公司三季度能否做到4亿+的营收;二是光电吊舱的进展情况,JF招标的大概进度何时能明确。

东风游:

梭罗在瓦尔登湖边上开始了建房,可以想象,他的选址是经过一番探索与发掘的。既在瓦尔登湖边上,也离周边的村民不是太远,毕竟一些生活的必需品还是需要他们提供的。

梭罗和铁路工人买了一些木板,这也是他房子的主要材料。当然,他也向村民借了一把斧头,还回去的时候,它已经变得更加的犀利!

其实我们确实不需要把生活过的太复杂,不妨尝试一下简单的生活。美诺华(SH603538) *ST跨境(SZ002640) 大立科技(SZ002214)

三拳打老虎:

华数传媒 涨幅374%

曾被戏称为“最资深暂停上市公司”的*ST嘉瑞停牌6年后,2012年10月19日“变身”华数传媒恢复上市交易。

ST泰复 涨幅190%

ST泰复自2012年7月12日起停牌策划重组,重组后公司将转型为涉矿企业,ST泰复主营业务将变为铁矿石开采、加工和铁精粉销售。虽然没有重组完成,但复牌后,重组以及涉矿概念的预期已经让ST连续收出7个涨停板。

国海证券 涨幅 172%

2011年8月9日,国海证券通过“SST集琦”借壳上市,2011年9月下旬起,国海证券股价步入调整。

珠江实业 涨幅 160%

华夏幸福 涨幅157%

2011年9月17日,ST国祥发布公告称,浙江国祥以其全部资产及负债与华夏幸福持有的京御地产100%股权进行整体资产置换,股票名称也变更为“华夏幸福”,从而开启了连续两年的暴涨,可谓是“咸鱼翻身”。

阳光城 涨幅143.18%

作为一家房地产加贸易公司,行业背景并不佳,股价能涨这么多,实属不易。

ST宝龙 涨幅140%

2012年3月,公司股东大会同意公司以1元将全部资产及负债出售给威远集团,同时以8.68元/股向吉隆矿业全体股东发行1.84亿股购买吉隆矿业100%股权。吉隆矿业所在的撰山子矿区的金矿综合平均品位为14.94克/吨,华泰矿业所在的红花沟矿区的综合平均品位为7.29克/吨,属于国内少有的高品位富矿床。

罗顿发展 涨幅139%

2012年7月13日,ST罗顿发布公告称,公司股票自7月16日起撤销交易其他特别处理。简称由“ST罗顿”变更为“罗顿发展”,股价并由此走上涨停之路。一口气拉出了6个涨停板,以致公司停牌进行“核查”,复牌后,该股涨停之路继续,成为上半年的牛股之一。

9秦岭水泥年涨幅136.09%

2012年8月24日摘掉ST以后,秦岭水泥股价勃然兴起,成交量也伴随放大,似有主力资金悄悄潜入。2012年11月30日股价爆发,之后连续多日上攻。2012年12月18日起停牌。短短13个交易日股价从3.38元攀升至18日收盘的6.88元,涨幅超过100%。市场人士分析认为,该股自2012年11月30日开启的行情,起初应为原先炒作其摘帽概念的未离场资金率先发动,随后城镇化相关政策陆续明确,市场炒作不断升温。

10欧菲光年涨幅128.17%

欧菲光主要客户包括联想、华为、宇龙酷派和三星等优质厂商。2013年,拥有中大尺寸屏幕技术的欧菲光有望进一步扩大收益。2013年触摸屏行业供需整体偏紧,因公司技术储备充足,2013年中大尺寸屏幕将主推公司再上一个新台阶。另有投资论坛说该公司的供货对象也包括苹果公司在内。

2012年五大熊股

留给投资者记忆深刻的不仅有大牛股,大熊股更是值得发人深思。年末欣赏了牛股的风采,也总结一下熊股的教训,新年伊始,为避免坏了大家的兴致,坏的我们就少说点吧。

:一个坑两次摔倒

大立科技

由于两次重组未果,大立科技成为2012年最大的“失败者”,截至12月27日,年跌幅垫底A股深达61.51%。身为一家以红外热像仪和硬盘录像机两大系列产品的研发、生产和销售为主的公司,大立科技的重组之路异常坎坷。

2011年1月底,大立科技股价陡升,3月8日,公司宣布停牌重组,但一个月后即宣称重组各方未能就资产重组预案达成一致,重组失败,由此公司股价遭到市场连续的一字跌停回馈。当年11月10日,大立科技再次宣布停牌重组,可不幸的是,2012年2月29日,公司二度重组失败的消息公之于众,其股价无情的连续多日封于跌停。导致以鹏华基金、嘉实基金等为首的12家豪赌大立科技二度重组的机构,最终不得不忍痛割肉出局。

:屋漏偏逢连夜雨

亿晶光电

今年,我国光伏产业寒风瑟瑟。先是美国对我国光伏产业实施“双反”调查;再是欧盟正式宣布对华光伏组件、关键零部件如硅片等发起反倾销调查。

借壳海通集团上市的亿晶光电是一家以电池片和太阳能电池组件为主要产品的公司。公司重组之时,荀建华及其一致行动人曾承诺,2010~2013年预测净利润分别为3.04亿元、3.49亿元、3.67亿元、3.39亿元。如果重大资产重组实施后3年内目标资产的实际盈利数低于预期,每年的年报披露后,荀建华及其一致行动人将以其持有的公司股份进行补偿。然而在行业整体不景气的背景下,公司2012年业绩亏损,今年前三季度净利润亏损4.27亿元,目前来看,公司完成业绩承诺的难度相当之大。

:姓“爱”比不上姓“福”

爱施德

牛有华夏幸福,两年大涨;熊有爱施德,两年大跌(2012年跌幅55.39%、2011年跌幅45.1%)。相比其他熊股,爱施德的倒霉周期显然更为漫长。而相对于其他熊股,爱施德的基本面恶化也更为“早班”,2009年利润水平即出现下滑趋势后,至今也未能得到有效改善。甚至还拖累买入其股票的新价值私募损失惨重,今年二季度即全数撤离。2012年,姓“爱”无用,姓“爱新觉罗”也比不上姓“福”。

*

ST兴业

停牌6个月,今年5月28日*ST兴业复牌后最终以“重组条件不成熟”为由终止了第三次重组。大立科技两次失败算什么,A股市场向来“天外有天,股外有股”。

由于经营不善以及为第一大股东上海纺织担保,在长达几年的时间里,*ST兴业的主营几乎处于停滞状态,长期资不抵债,亏损不断扩大。其实,*ST兴业是A股市场众多保壳股的缩影,尽管市场一直不乏炒作重组保壳的题材,但在今年对资产重组的监管越发严格的情况下,相关游资对保壳概念的炒作已经不像过往几年那样得心应手。相反,因为重组失败或遭监管部门叫停而导致股价大跌的情况却越来越频繁。三次重组三次失败,*ST兴业熊也熊得震撼,年内累计“苦吞”了11个一字跌停板。

:成也钛白粉败也钛白粉

佰利联

上市首日即步入“百元股”之列,佰利联的“第一枪”曾打得异常响亮。时过境迁,当时被钛白粉捧上“神坛”的佰利联,如今又被钛白粉拉下“神坛”。

从8月份起,钛白粉价格高台跳水。于此同时,限售股解禁流通后大小非不断地减持套现也导致了公司股价一路向下难回头。而目前公司在长期规划上也存在一定问题。据8月28日佰利联公布的逆市扩产公告,今年公司的各类项目较多,需要不断募集资金以完成既定目标,这一方面导致了大量股权质押;另一方面也会导致贷款数额过多,结账的压力过大,需要大量套现,继而形成恶性循环。

忐忑趋势:

大立科技(SZ002214)真是绝了。

大立科技(SZ002214):

8月27日,大立科技(002214)发布2022年半年报,公司2022年1-6月实现营业收入2.50亿元,同比下降60.96%,归属于上市公司股东的净利润为268.87万元,同比下降98.97%,每股收益为0.0045元。 大立科技,公司全称浙江大立科技股份有限公司... 网页链接

每日经济新闻:

每经AI快讯,大立科技(SZ 002214,收盘价:15.2元)8月26日晚间发布半年度业绩报告称,2022年上半年营业收入约2.5亿元,同比减少60.96%;归属于上市公司股东的净利润约269万元,同比减少98.97%;基本每股收益0.0045元,同比减少98.98%。

2021年1至12月份,大立科技的营业收入构成为:计算机和通信和其他电子设备制造业占比99.56%。

大立科技的董事长、总经理均是庞惠民,男,56岁,学历背景为本科。

截至发稿,大立科技市值为91亿元。

道达号(daoda1997)“个股趋势”提醒:1. 大立科技近30日内北向资金持股量减少194.91万股,占流通股比例减少0.40%;2. 近30日内无机构对大立科技进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——山城骑士战山火!民间志愿者搭起2公里物资接力传送带

(记者 王可然)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

大立科技(SZ002214):

大立科技8月26日公告,公司拟出资收购姜利军等11位自然人持有的大立微电子37.6%的股权,交易对价为752万元。本次交易前,公司持有大立微电子62.4%的股权,本次交易后,公司持有大立微电子100%的股权。 姜利军为公司董事、副总经理,并持有公司股票2.... 网页链接

大立科技(SZ002214):

智通财经APP讯,大立科技(002214.SZ)发布2022年半年度报告,公司报告期内营业收入2.5亿元,同比减少60.96%;归属于上市公司股东的净利润268.87万元,同比减少98.97%;归属于上市公司股东的扣除非经常性损益的净利润-660.8万元,同比由盈转... 网页链接

大立科技(SZ002214):

大立科技:独立董事关于控股股东及其他关联方占用公司资金、公司对外担保情况的专项说明和独立意见 网页链接

大立科技(SZ002214):

大立科技:半年度非经营性资金占用及其他关联资金往来情况汇总表 网页链接

大立科技(SZ002214):

大立科技:浙江大立科技股份有限公司关于会计政策变更的公告 网页链接

大立科技(SZ002214):

大立科技:浙江大立科技股份有限公司独立董事关于相关事项的事前认可意见 网页链接

大立科技(SZ002214):

大立科技:2022年半年度财务报告 网页链接

大立科技(SZ002214):

大立科技:2022年半年度报告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000056 SZ003028 SZ002413 SH688165 SH603917 SZ002637 SH600697 SZ002791 SH605598 SZ300204 SZ002763 SZ002621 SZ300889 SZ300751 SZ000937 SZ000420 SH600816 SH688722 SH688551 SH603029 SZ002417 SH600226 SH688636 SZ002906 SH900903 SH688400 SZ300532 SH601233 SH688296 SZ300570 SZ000968 SZ300720 SZ000802 SH600855 SZ300584 SH603719 SH600060 SH600635 SH603926 SH600712 SZ002170 SZ000976 SH688179 SH603392 SZ301090 SH603170 SH600482 SZ300965 SZ300488 SZ002966