2022-09-03今日SZ002286股票最新净值和交易情况

证券之星财经:

2022年8月29日保龄宝(002286)发布公告称天风证券股份有限公司吴立 林逸丹 盖元萁 陈炼、南方基金管理有限公司郑勇、青岛胤盛资产管理有限公司闵金鑫、全国社会保障基金理事会郑思文、山东明湖投资管理有限公司李树武、上海常瑜资本管理有限公司许迎新 闵浩博、上海大筝资产管理有限公司姜姗、上海东方证券资产管理有限公司蔡毓伟、上海理成资产管理有限公司徐杰超、上海领久私募基金管理有限公司张帅、上海星壤资产管理中心(有限合伙)赵朝侠、成都万象华成投资管理有限公司向柯舟、上海正享投资管理有限公司李淑圆、上海卓尚资产管理有限公司李晨、深圳前海登程资产管理有限公司于骏晨、深圳市红筹投资有限公司刘建阳、泰达鼎盛资产管理有限公司彭迅、天治基金管理有限公司王策源、万家基金管理有限公司邱庚韬、西安久持投资管理有限公司夏嘉琦、兴合基金管理有限公司陈诚、易米基金管理有限公司刘泽晨、德邦基金管理有限公司孙健、浙江英睿投资管理有限公司马智琴、中信资本(深圳)投资管理有限公司黄垲锐、东兴基金管理有限公司王嘉琳、佛山市东盈投资管理有限公司李金阳 隋阳、广东腾润投资有限公司姚伟城、杭州河清投资有限公司夏冰清、湖南皓普私募基金管理有限公司陈思序、君颐资产(浙江)管理有限公司钟炜垚于2022年8月25日调研我司。

具体内容如下:

问:赤藓糖醇价格连续走低,请公司怎么看待赤藓糖醇的供需格局?

答:首先,赤藓糖醇的供需格局和市场价格不能单从供给方的角 度考虑,合理的均衡价格会拓宽这一产品的应用范围,因为高价 会很大程度上限制产品应用场景的开发。另外赤藓糖醇的技术壁 垒无法阻挡资金对高利润的追逐,所以在赤藓糖醇的价格走高之 后,吸引了非常多的跨界资本的进入,然而紧跟着面对的是销售 渠道不通、产品质量瑕疵以及下游消费受到疫情抑制等系列问 题,促使很多中小厂家低价出售,无序的低价竞争扰乱了整个市 场,低价亏损策略长期来看,无法持续,对于一些厂家来说逐步 退出这个市场只是时间问题,随之市场供需会达成一个新的平 衡,价格逐渐恢复到合理区间。

问:受疫情因素影响下游市场的消费受到较大抑制,公司上半年 能取得这样的业绩实属不易,请公司如何看待未来的赤藓糖醇 市场以及下游消费需求变化?

答:保龄宝在功能糖行业已深耕二十五年,早在 2003 年就率先在 国内实现了赤藓糖醇工业化生产,亲历了从果葡糖浆到人工甜味 剂、再到天然健康甜味剂多款代糖产品的迭代升级,我们更希望 赤藓糖醇价格维持在合理的区间,我们依靠公司长期积累的雄厚 的客户资源优势和高质量服务优势,进一步打开产品的应用领 域,将产品的销量持续做上去。 目前越来越多的国内外饮料厂商更多关注具有健康功效的 食品开发与推广,逐步由最初单一无糖,向无糖且兼具健康功能 的饮品升级,功能化饮品逐渐增多,特别添加了益生元、膳食纤 维及维生素等配料,实现零糖、零热量的同时,亦具备改善肠道 健康、补充膳食纤维摄入量等功能,食品饮料进入功能百花齐放 的新阶段,未来不只赤藓糖醇,公司其他益生元、膳食纤维系列 等功能糖在饮料及食品领域也会有非常好的应用前景。

问:公司在 C 端有哪些尝试?

答:公司从 2016、2017 年,一直都在 C 端做一些尝试,目前 C 端 团队开发的产品包括爱欣童、益百润、零露里等系列,也在同不 同的运营团队、渠道等洽谈销售和推广。

问:公司是否对下游供一些解决方案?

答:保龄宝在应用解决方案方面具备优势,业务时间开展早,包 括最早为健特生物脑白金、乐百氏的健康快车、蒙牛酸酸乳等提 供应用方案,后来和元气森林方案的合作,还有一些其他新锐厂 家和我们公司都有方案方面的合作。

问:从成本的角度,阿洛酮糖未来的成本跟赤藓糖醇的成本比较。

答:阿洛酮糖目前产品转化率相对低一点,随着工艺技术和酶制 剂转化效率的提高,阿洛酮糖成本会降低。阿洛酮糖应用酶工艺, 赤藓糖醇采用发酵工艺。利用合成生物学研发出高效的阿洛酮糖 酶制剂,整个产品转化率会大幅提高,所以不论从能源消耗上, 还是转化率上来说,阿洛酮糖在未来成本降低空间来说具备更大 潜力。同时随着成本降低,使用量及范围也会快速增加及拓展。

问:受国际形势的影响,公司的原材料成本是否会增加?

答:公司原材料端与去年年同期相比,单位成本有所下降, 果葡糖浆、固体玉米糖浆、麦芽糊精等传统产品的毛利率稳步提 升,阿洛酮糖、低聚果糖、抗性糊精等中高端产品的经济价值进 一步释放。主要为玉米、玉米淀粉等主要原材料价格较去年同期 有所下降,以及公司在 21 年年底和今年一季度对玉米等主要原 材料进行战略储备、开展套期保值业务。 为应对原材料价格波动对公司带来的风险,公司将继续采取 多种措施来减少原料价格波动对公司的影响,包括开展期货套期 保值业务,锁定原材料价格;不断提升技术,改善生产工艺以降 低原材料单耗;积极探索采购模式,以达到降低采购成本的目的。

保龄宝主营业务:专注于酶工程、发酵工程等现代生物工程技术,从事功能糖的研发、制造及方案服务

保龄宝2022中报显示,公司主营收入13.83亿元,同比上升9.61%;归母净利润9075.2万元,同比上升40.6%;扣非净利润8536.9万元,同比上升68.96%;其中2022年第二季度,公司单季度主营收入7.25亿元,同比上升2.6%;单季度归母净利润4802.83万元,同比下降13.8%;单季度扣非净利润4602.32万元,同比上升2.76%;负债率37.72%,投资收益335.35万元,财务费用532.77万元,毛利率12.64%。

该股最近90天内共有1家机构给出评级,买入评级1家。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,保龄宝(002286)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

用户1497778232:

保龄宝(SZ002286) 主力资金除了流出还是流出 这都半年了还没跑完???

蛋行好事:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

保龄宝砍了,万安科技昨天进的也砍了,剩余的被套了,拿着吧,皖新传媒也就挂个传媒名字,假传媒一个,浪费行情。今天伤我最深的是伊利,重仓被刺。尼玛的

Find数字:

![[鼓鼓掌]](http://js.xueqiu.com/ugc/images/face/emoji_03_applaud.png)

保龄宝(SZ002286) 还是那么垃圾

牛哥短线客:

三只乌鸦,也叫暴跌三杰,是在上涨过程中,由3根向下的阴线组成。

01

图形要点

1、较多出现在股价上涨的高位,或是出现在上升过程中重要压力位附近,压力位无法突破,转而掉头向下。

2、由3根连跌阴线组成,每根K线的实体较长。

3、3根阴线每日的开盘价基本在上根K线的实体部分之内。

4、如果每一根阴线几乎没有上下影线,表示后市下跌的可能性更大,下跌的杀伤力更强。

02

实例简析

保龄宝(002286)股价在相对高位处,于2016年4月5日至4月7日开始连续走出3根阴线,构成了“三只乌鸦”的K线组合,股价的位置刚好处于从9.74元反弹之后的高点位置,之前已有两次接触高位(图中蓝线位置),但一直都未有效突破,第三次接触蓝线后,形成“三只乌鸦”的K组合,并且MACD指标出现死叉,之后股价出现大幅的下跌。

灰色心情:

保龄宝(SZ002286) 买入240万,明年春节回来看看,不上雪球了

保龄宝(SZ002286):

保龄宝(002286)8月29日发布投资者关系活动记录表,公司于2022年8月25日接受31家机构单位调研,机构类型为其他、基金公司、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 首先进行公司基本情况介绍: 保龄宝成立于 1997 年,是国... 网页链接

蛋行好事:

保龄宝(SZ002286)加仓干

用户1497778232:

保龄宝(SZ002286) 嘿绝了 您猜怎么着 每次稍微涨一点 特大单就开始砸盘了

证券之星财经:

根据市场公开信息及8月29日披露的机构调研信息,东兴基金管理近期对2家上市公司进行了调研,相关名单如下:

1)爱美客(证券之星综合指标:3.5星;市盈率:104.77)

个股亮点:

国内生物医用软组织修复材料领域的创新型领先企业;公司主营医疗美容器械,已成功实现基于透明质酸钠的系列皮肤填充剂、基于聚乳酸的皮肤填充剂以及聚对二氧环己酮面部埋植线的产业化;其中聚对二氧环己酮面部埋植线为首款取得国家药监局批准的面部埋植线产品;21年医疗器械行业收入14.37亿元,营收占比99.23%;本土医美龙头,玻尿酸当红花旦,已构建嗨体、宝尼达、爱芙莱等玻尿酸明星产品矩阵,其中嗨体产品是目前唯一经国家药监局批准的针对颈部皱纹改善的三类医疗器械产品,填补了颈部皱纹修复领域的空白,19年新增聚对二氧环己酮面部埋植线、在研肉毒素及重组蛋白等;在研有童颜针、肉毒、重组蛋白,另有丰唇、多款去皱产品储备,19年收入5.58亿元,为国产医美针剂领域规模最大,占比超95%。

2)保龄宝(证券之星综合指标:2.5星;市盈率:18.48)

个股亮点:

国内功能糖龙头之一,全球5家赤藓糖醇生产商之一;能够提供功能性低聚糖、功能型膳食纤维、功能性糖醇全品类产品和服务,是元气森林、可口可乐、百事可乐、伊利、蒙牛等著名企业的战略合作伙伴;公司赤藓糖醇产能约3万吨,在建赤藓糖醇产能3万吨。

东兴基金管理成立于2020年,截至目前,资产规模(全部)323.02亿元,排名96/189;资产规模(非货币)221.11亿元,排名94/189;管理基金数35只,排名109/189;旗下基金经理6人,排名127/189。旗下最近一年表现最佳的基金产品为东兴兴瑞一年定开A,最新单位净值为1.15,近一年增长9.53%。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

保龄宝(SZ002286):

002286 保龄宝:002286保龄宝调研活动信息20220825 网页链接

保龄宝(SZ002286):

保龄宝:002286保龄宝调研活动信息20220825 网页链接

历史复读机:

天润乳业(SH600419)

【等天润乳业再次再次回到11+】

看今天成交量,

接下来的一段时间,

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

估计筹码的潜在购买力又要消失了

三季报估计要扑街

有人说疆外41%

这个也没啥意义

疆内才0.2亿人口

疆外14亿人口

这么多年占比才41%

太渣了

![[囧]](http://js.xueqiu.com/ugc/images/face/emoji_26_oops.png)

伊利股份(SH600887)

保龄宝(SZ002286)

价投不赌为赢:

![[暴富]](http://js.xueqiu.com/ugc/images/face/emoji_76_rich.png)

保龄宝(SZ002286) 要是让我亏钱的话再也不喝元气森林了

蛋行好事:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

保龄宝(SZ002286)强势插入。

明亮公司:

作者:Emilia

出品:明亮公司

!

2022年8月25日,保龄宝(300896.SZ)发布2022年上半年财报,公司上半年实现;实现归母净利润9075.2万元,同比增长40.6%;实现扣非净利润8536.9万元,同比增长69.0%,基本每股收益为0.24元。

保龄宝产品矩阵(来源:保龄宝中报)

糖醇

分品类看,(同比降低7.82%)、(同比降低3.92%)(同比降低20.42%)。目前(低聚异麦芽糖、低聚果糖、低聚半乳糖等)(阿洛酮糖等,同比增加63.84%)。公司的在建工程包括3万吨赤藓糖醇、3万吨阿洛酮糖以及被广泛添加于饮料中的“膳食纤维”类产品抗性糊精。

保龄宝营收结构(来源:保龄宝2021年报)

阿洛酮糖

是在自然界中天然存在但含量极少的一种稀有单糖,其甜味及口感与蔗糖类似或接近,但其热量却远低于蔗糖,同时其在医学上具有调节血糖等保健作用,目前被业界认为是赤藓糖醇之后下一个“爆品”,但目前国内政策尚未批复,因此投产后均销往海外。

益生元系列产品

不仅是代糖产品,还可有效促进肠道内有益菌增多,保护肠道的免疫机制,具备改善和防止便秘、免疫调节等功能,。保龄宝利用合成生物学相关技术对赤藓糖醇及阿洛酮糖等新糖源产品相关菌种进行研究,期望进一步提升产品转化率及能源利用率,在成本上取得领先优势。

来源:保龄宝2022中报

然而赤藓糖醇市场进入门槛不高,原材料供应商市场竞争加剧后致使市场价格快速下降

在全球低糖、减糖趋势下,国内无糖低糖饮品热销,赤藓糖醇以天然、零热值、不参与血糖代谢、较高耐受量及酸热性能稳定等特点,持续受到市场的高度关注。。

保龄宝由于在糖类的产品矩阵丰富,尽管糖醇相关产品的营业收入和利润均有明显下滑,但公司在其他功能糖及饲料类等其他产品的业绩贡献在弥补了亏损的基础上,进一步提升了公司营收及毛利率,整体业绩未受到负面影响。

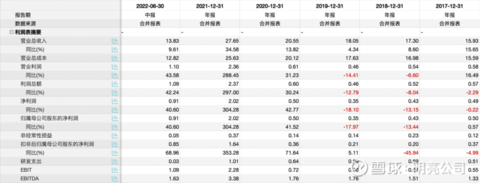

保龄宝主要财务数据,来源:Wind

原料成本

糖类原材料行业主要的成本来源是,以玉米、玉米淀粉及蔗糖为主的原材料端受气候、国家政策的影响较大,供求变化和价格可能出现大幅波动;如果主要原材料价格上涨会导致产品成本大幅增加,而产品销售价格的调整相对滞后,会导致产品毛利率下降,直接影响公司经营利润。

下游产业

糖类原材料行业的包括功能食品、饮料、乳制品和营养保健品等,这些下游产业均趋向于形成寡头垄断的竞争格局,保龄宝的主要客户包括可口可乐、百事可乐、元气森林、蒙牛集团、康师傅、达利食品等,下游企业规模较大致使客户在议价能力上具有优势,任何一个大型下游企业的需求变化都将对公司造成销售额的大幅波动。

三元生物(301206.SZ)中报业绩惨淡,2022H1营业收入仅为4.57亿元,同比下滑41.9%,净利润更是缩减了50.9%

此前,代糖行业明星股也是国内赤藓糖醇最大的供应商。三元生物曾在机构调研时透露,随着行业竞争加剧,目前赤藓糖醇的市场价格已经到达谷底,一度逼近成本线。

根据三元生物2021年年报,其营业收入中93.54%来自于赤藓糖醇业务

,在赤藓糖醇业务下滑后,其股价相比上市之初(2022年2月)短短六个月内已经跌去43.7%,截至8月25日收盘价,其市盈率(TTM)为19.28倍,每股收益为2.03元。

三元生物主要财务数据,来源:Wind

三元生物主要财务指标,来源:Wind

三元生物股价,来源:雪球

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000032 SZ300925 SH600251 SZ300513 SZ000595 SZ301004 SH601058 SZ002545 SH688196 SH900906 SZ300198 SZ300550 SH601992 SZ300476 SH688375 SZ000401 SH603915 SZ001266 SZ000060 SH688787 SH605488 SH600661 SH603578 SH688052 SZ300690 SH600969 SZ000809 SZ000488 SZ002876 SZ001215 SH601519 SH603518 SZ002446 SZ002702 SZ002399 SZ300219 SH688267 SZ002556 SZ002755 SZ300062 SZ301266 SZ300930 SH688499 SH603196 SH600249 SH688139 SH600668 SH603630 SH688517 SH600319