2022-09-03今日SZ300143股票最新净值和交易情况

价格与价值游戏:

赣锋锂业(SZ002460)我对股票的理解还是太窄,对新能源汽车产业链分析不够,

比亚迪(SZ002594)

持有比亚迪几年也没有想去买两个龙头电池材料公司,

曾经买过融捷股份也是因为是王传福表哥的公司,当初还被st,那还是大慨40亿市值的时候,持有不安心,涨了不多就卖了,这几年连融捷股份都翻了近十倍吧盈康生命(SZ300143)

盈康生命(SZ300143):

近日,海尔大健康生态品牌盈康一生旗下两家上市公司——海尔生物、盈康生命分别发布2022年半年报,数据显示两家上市公司营收分别实现增长。这也意味着,盈康一生以用户需求为中心,提供全生命周期健康服务的战略,稳步驶入发展“快车道”。 8月25日晚间... 网页链接

小伙-姨给你佘个话:

盈康生命(SZ300143) 营收原地踏步,没有新进股东跟机构,显然资本不看好,民营医院果然不值得投资!

选股低手:

中熔电气 盈康生命

每日经济新闻:

每经AI快讯,天风证券08月29日发布研报称,给予盈康生命(300143.SZ,最新价:11.92元)买入评级。评级理由主要包括:1)疫情影响下,旗下医院营业收入稳中有升;2)医院端医疗服务水平不断提升,五大经济圈布局加快;3)医疗设备端积极拓宽产品线,实现肿瘤治疗到康复全领域覆盖。风险提示:疫情反复对医院经营影响;大型医疗器械政策风险;并购整合不及预期。

AI点评:盈康生命近一个月获得10份券商研报关注,买入8家,增持2家,平均目标价为13.93元,与最新价11.92元相比,高2.01元,目标均价涨幅16.82%。

每经头条(nbdtoutiao)——面对人口负增长,也许不必如此悲观

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

盈康生命(SZ300143):

天风证券08月29日发布研报称,给予盈康生命(300143.SZ,最新价:11.92元)买入评级。评级理由主要包括:1)疫情影响下,旗下医院营业收入稳中有升;2)医院端医疗服务水平不断提升,五大经济圈布局加快;3)医疗设备端积极拓宽产品线,实现肿... 网页链接

ETF投资客:

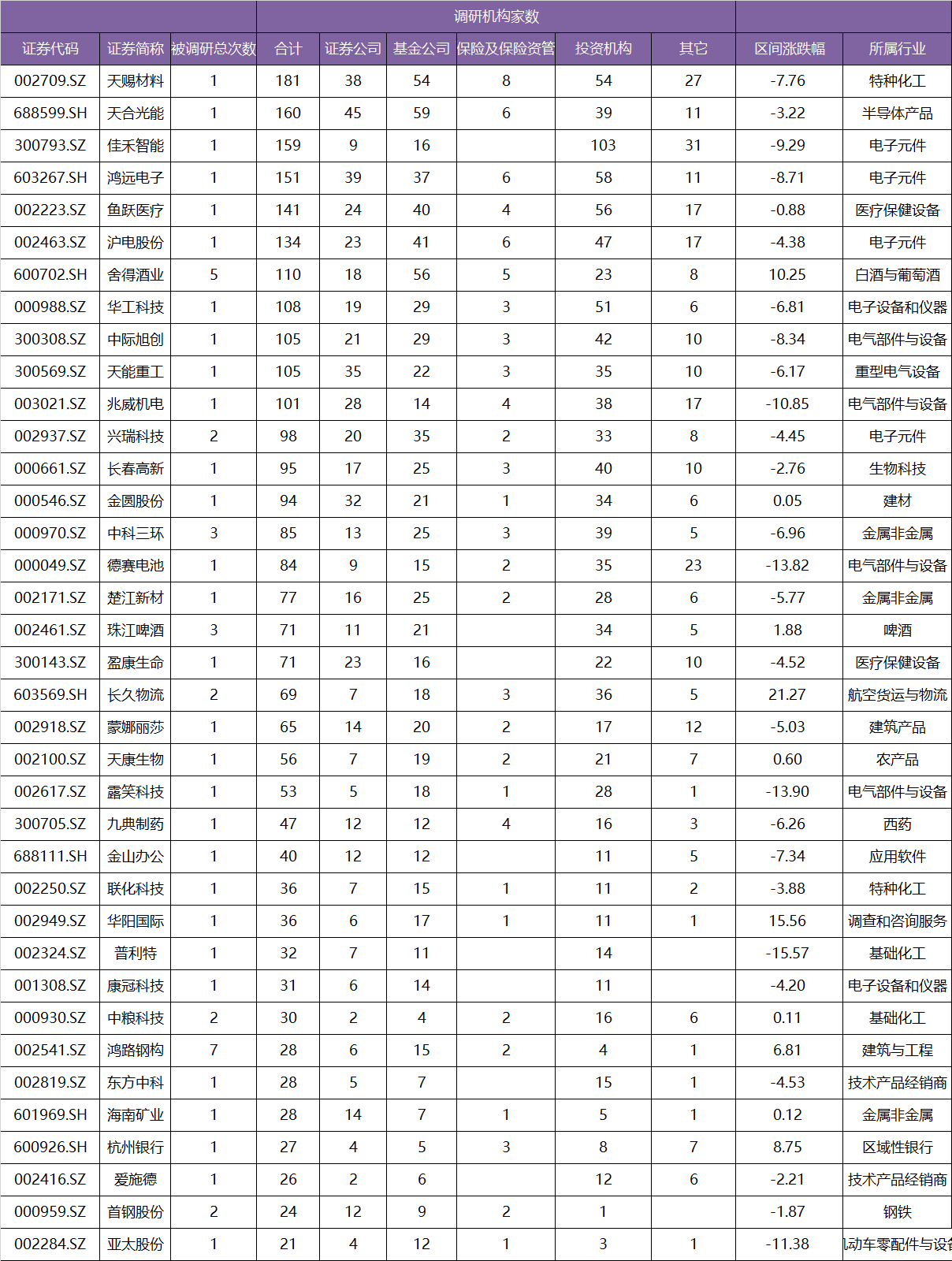

8月24日以来,天赐材料、天合光能、佳禾智能最受机构关注,调研家数分别为181、160、159家。

鸿远电子、鱼跃医疗、沪电股份、舍得酒业、华工科技、中际旭创、天能重工、兆威机电调研家数均过100。

兴瑞科技、长春高新、金圆股份、中科三环、德赛电池、楚江新材、珠江啤酒、盈康生命等调研家数均超50家。

数据截至2022年8月28日 仅供参考,不作为投资依据,市场有风险,投资需谨慎

#每日调研快报#

上证指数(SH000001) 创业板指(SZ399006)医疗器械ETF(SZ159883)

吴老师股票合作1:

四川友谊医院2022H1 实现营收2.21 亿元,净利润4274.60 万元。2)苏州广慈医院2022H1实现收入2.44 亿元,较上年同期+3.11%,实现净利润2507.33 万元,较上年同期+37.26%,主要因医疗服务收入及组织运营费降低所致。3)重庆华健友方2022H1 实现营业收入4391.66万元,较上年同期+4.94%;实现净利润515.06 万元,较上年同期-55.9%,主要因防疫成本及人工成本增加,同时资本性支出导致折旧摊销费用增加所致。同时,运城第一医院和永慈医院于年内开始贡献托管收益,合计上半年贡献1678.47 万元,增厚公司业绩。

医院端医疗服务水平不断提升,五大经济圈布局加快公司旗下医院与当地多家大型三级甲等医院、二级医院及基层医疗机构分别建立双向转诊服务,实现资源共享,开拓业务能力。1)运城第一医院与50 多家医疗机构形成医联体网络,通过技术协作、手术扶持、提升区域整体医疗服务水平。2022 年上半年,三、四级手术占比达78%。2)四川友谊医院与成都美年大健康共建医联体;3) 广慈医院引入微创治疗技术创日间手术服务和周末手术,加快病床周转,积极发展肿瘤外科业务,2022H1 肿瘤收入同比+30%,手术量同比+47%。同时,二期建设计划稳步推进中,业绩增量有望逐步释放。此外,近期公司发布定增预案拟募集不超过10 亿资金总额,补充现金流,五大经济圈区域医疗中心网络布局步伐加快。

医疗设备端积极拓宽产品线,实现肿瘤治疗到康复全领域覆盖医疗器械营业收入5842.18 万元,较上年同期增长172.29%,主要因经销商品及伽玛刀换源销量增加所致。2022 年上半年,公司积极拓宽医疗设备的研发和创新领域,聚焦肿瘤产业链的预/诊/治/康,开展产品的研发和创新。公司完成对河北爱里科森医疗科技有限公司的并购,获得体外短波治疗仪产品注册证和生产许可证,补足产品线。此外,公司聚焦医院场景和家庭场景,围绕肿瘤的预/诊/治/康,形成了自研与并购相结合的产品线路体系,形成医疗设备互相补充、协同发展的多元化格局。

墨逍:

【中科三环:有知名机构聚鸣投资参与的,共69家机构于8月24日调研我司】网页链接

【舍得酒业:8月24日接受机构调研,德邦证券、交银基金等42家机构参与】网页链接

【盈康生命:8月24日接受机构调研,包括知名机构明达资产的共72家机构参与】网页链接

盈康生命(SZ300143):

盈康生命(300143)8月26日发布投资者关系活动记录表,公司于2022年8月24日接受72家机构单位调研,机构类型为QFII、其他、基金公司、海外机构、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 一、公司介绍、2022年半年度业绩回顾... 网页链接

盈康生命(SZ300143):

2022年8月26日盈康生命(300143)(300143)发布公告称公司于2022年8月24日接受机构调研,keywise capital陈茜茜、东方证券田世豪 王树娟、东海证券施杨扬、东吴证券冉胜男、东兴基金马成骥、光大证券张杰、广州德邦物流陈登磊、贵源投资邓... 网页链接

证券之星财经:

2022年8月26日盈康生命(300143)发布公告称公司于2022年8月24日接受机构调研,keywise capital陈茜茜、东方证券田世豪 王树娟、东海证券施杨扬、东吴证券冉胜男、东兴基金马成骥、光大证券张杰、广州德邦物流陈登磊、贵源投资邓芳 阳纯斌 叶春莉 陈功金 赖正健 EASE、国海证券秦海燕、国华投资顾旭旭、国金证券徐雨涵、Sage PartnersAnita Lou、国信证券隋欣、瀚伦投资任靖、恒越基金张其美、弘则投资李金泽、华安证券谭国超 陈珈蔚、华泰证券沈卢庆 孙茗馨、怀真资产陈磊、慧琛基金周一、火星资产王淑蓉、佳目医疗兰因、安信基金徐衍鹏、嘉实基金程佳、江苏沙钢集团叶侃、九桦投资阚成、开源证券龙永茂、民生证券乐妍希、明达资产吴灏林、明亚基金阮帅、农银汇理基金罗文波、平安证券叶寅 李颖睿、浦银安盛基金龚剑成、安信证券贺鑫、青岛金光紫金投资李润泽、权盛生物陈坚、山西证券王腾蛟、上海保银私募卢聪、上海德邻众福投资仲海荣、上海九水投资黄建忠、上海睿郡资产魏志华、上海尚近投资赵俊、申万宏源证券孙岳、深圳价值在线信息科技股份有限公司、北京高信百诺投资程万里、深圳茂源财富钟华、盛宇投资吴雨佳、首创证券周贤珮、太平基金闫庚威、天风证券钟南、通用技术投资张佳博 李悦、同仁堂医疗韩红星、西藏文储基金黄太刚、禧弘基金杨莹、兴业证券储乐延、本营国际陆颖 于渌、亚宝投资郭常平、野村证券张熙、永安国富李勇、圆合资本陈家华、远信投资叶铮、肇万资产李大瑞、浙江城建林风、中融汇信期货文惠霞、中融基金杜伟、中信建投证券刘慧彬 高尚、财通证券王陈、中信证券曾令鹏、中信资管魏巍、中银国际证券李明蔚、淳厚基金张倬颖、东方基金蔡尚军参与。

具体内容如下:

问:珠三角和京津冀目前收购进展情况如何?

答:公司目前的重点是围绕五大经济圈布局区域医疗中心,已经初步完成布局的有成渝、长三角、西北经济圈,未来也会加快珠三角、京津冀地区区域医疗中心的布局。如果有进一步进展公司会根据相关规定及时履行信息披露义务,敬请各位投资者关注公司公告。

问:公司目前伽玛刀的订单情况?康复产品体外短波治疗仪预计什么时候放量?器械板块后续的布局规划?

答:今年是十四五规划第二年,截至目前,全国的乙类大型医用设备配置规划尚未下发。今年公司已经中标签约的伽玛刀订单有 6台,上半年确认了 1台伽玛刀的收入,剩余订单随着乙类大型医用设备配置规划的出台和下发会陆续落地。公司 IOT网聚焦肿瘤产业链的预/诊/治/康,开展产品的研发和创新,持续加大医疗设备布局,不断拓宽产品线。今年上半年,公司完成康复产品体外短波治疗仪的布局,补足产品线的同时,在市场上形成短、中、长期的销售循环。今年 6 月公司开始投入生产体外短波治疗仪,最近两个月在进行全国推广,预计未来会给公司带来一定的收入贡献。未来,公司将聚焦医院场景和家庭场景,围绕肿瘤的预/诊/治/康,打造自研与并购相结合的产品线路体系,形成医疗设备互相补充、协同发展的多元化格局。3、公司未来的床位开放规划?公司物联网建设体现在哪些方面?床位开放规划来看,公司一方面评估现有医院的床位使用情况,根据情况逐步开放床位或者进行二期建设增加床位数。另一方面公司积极推进上市公司体外符合战略定位的医疗资源整合,并从市场上挖掘潜在优质标的,逐步增加床位供给。目前上市公司自有和托管的床位数接近 3,800张。公司致力于打造全球引领的物联网医疗生态品牌。物联网主要用于两方面,一是临床通过智慧设备,例如智慧输液、移动查房车、智慧大屏等更好的帮助医护人员服务患者,减少患者焦虑,提升用户体验;二是管理基于旗下所有医院的 HIS,公司开发了数字化管理大屏,科主任、院长、平台都能从大屏上看到医院的运营情况。基于院内的 HIS,公司也在上线 HRP系统,能更好地对医院管理进行分析决策。上半年虽然受疫情影响,上市公司体内每家单体医院仍保持收入的正增长,一方面体现了公司的医院管理能力,另一方面也体现了公司的管理效率。

问:公司承诺要解决同业竞争的,目前的进度如何?运城第一医院后续的装入规划?

答:根据海尔集团公司于 2019年 1月 23日出具的同业竞争解决承诺,其保证将在未来 60个月内根据所控制企业的主营业务发展特点整合各企业发展方向,按照监管机构及法律法规的要求尽一切合理努力解决与上市公司及其下属企业构成竞争或潜在竞争的业务,包括但不限于将符合条件的优质资产、业务优先注入上市公司等方式。目前,公司已经完成苏州广慈肿瘤医院的整合注入以及上海永慈康复医院的托管,并通过托管的形式阶段性地解决运城第一医院和长春盈康医院的同业竞争问题,杭州怡康中医肿瘤医院也出售给非关联第三方。后续公司将协同实际控制人、控股股东从公司战略发展、市场行情等多维度综合考量,积极筹划及明确安排其他医院的整合规划,致力履行承诺,解决同业竞争问题。运城第一医院尚不满足装入上市公司的条件。如果有进一步进展公司会根据相关规定及时履行信息披露义务,敬请各位投资者关注公司公告。

问:公司 2021 年的业绩补偿款大约什么时候能收回?目前的进展?

答:2021年度,受疫情影响,友谊医院和友方医院业绩增长受到影响;友谊医院 2021年实现扣非后净利润 8,587万元(承诺净利润 16,915万元),友方医院 2021年实现扣非后净利润 1,536万元(承诺净利润 3,000万元),友谊医院和友方医院均未实现2021年度业绩承诺。根据协议约定友谊医院业绩对赌方刘天尧先生、友方医院对赌方谢祥先先生应分别补偿公司 17,31.69万元和2,538.44万元。公司正在与业绩承诺方积极沟通解决,待收到业绩承诺方的业绩补偿款会根据相关规定及时履行信息披露义务,敬请各位投资者关注公司公告。

问:重庆友方医院净利率下降的原因?

答:友方医院上半年的净利率下降主要是受疫情影响,医院防疫成本及人工成本增加,同时资本性支出导致折旧摊销费用增加。随着疫情缓解,友方医院的盈利能力也在快速恢复。

问:苏州广慈肿瘤医院利润率改善的主要原因是什么?

答:广慈医院 2022年上半年实现营业收入 24,418.46万元,较上年同期增长 3.11%;实现净利润 2,507.33万元,较上年同期增长 37.26%。广慈医院利润率提升主要是以下几个原因①广慈医院不断开展新临床技术,提供新产品,利润率较高的新产品占比提升明显;②手术量尤其是三四级手术量增加,相应的服务收入占比提升;③供应链集采助力广慈医院进一步降低药品、耗材采购价格,成本进一步降低;④不断投入新设备,提高服务效率,广慈医院2021年引进了目前为止世界一流的飞利浦核磁共振设备和康复机器人设备;⑤完善医护人员激励体系,鼓励医护人员以用户为中心,围绕用户体验和用户满意度创造更多用户价值。公司推出高增值高分享机制,充分发挥广慈医院自身团队的积极性和自驱力,不断提高利润率。

问:广慈二期进度情况?床位开放节奏是怎样的?未来会增加放疗吗?

答:苏州广慈的二期扩建计划在稳步推进中,将逐步增加床位数以及先进医疗设备,实现医院等级的提升。放疗作为肿瘤综合治疗当中一个非常重要的环节,也是公司打造肿瘤治疗康复综合生态品牌的特色和优势。公司正在积极推进广慈医院放疗设备以及相关团队的引入,未来广慈医院也会在肿瘤大学科的赋能下快速提升放疗能力。

问:公司今年设备板块经销商品增长得比较多,是否是因为扩充了产品线?

答:由于伽玛刀销售受乙类大型医疗设备配置规划影响,公司今年从单一产品向场景解决方案提供商转型,调整收入结构。相比自产产品,经销产品的毛利率偏低,但是其作为整体解决方案的一部分,第一可以带动公司自产产品销售,有利于公司销售收入的增长;第二可以和自产产品形成合力,具备更大的竞争优势;第三可以通过经销商品的销售,培育和提升公司的市场能力与销售能力。今年公司服务内容进一步延伸,给医院肿瘤科室建设提供整体的解决方案。公司较其他设备公司的一个明显优势是公司旗下具有多家肿瘤为特色的医院,汇聚了一批肿瘤科室的知名专家。公司把设备和服务打包成整体的解决方案,不管是产品销售还是毛利率方面均有明显提升。

问:上海永慈康复医院作为海尔布局大健康以来自建的第一家医院,整个盈利能力有目共睹。后续公司医疗服务业务的战略布局方向会转向康复领域还是继续以肿瘤业务为主?目前是否已经将这种成熟的运营模式在公司旗下医院复制?

答:公司提供肿瘤治疗康复综合解决方案,将在持续夯实肿瘤场景领先竞争优势的同时,加速推动肿瘤全链条预/诊/治/康全产业链的布局和发展。公司重点围绕 H2H战略,打造以患者为中心的预/诊/治/康一站式医疗服务闭环生态,将线上线下和院内院外服务进行融合,给患者和家庭提供精准预防、精准诊断、个性化治疗和出院后离院不离网的全流程、全周期服务。上海永慈康复医院是海尔布局大健康板块以来自建的第一家医院。开放床位 800张,疫情前一直处于满床状态。作为海尔布局的第一家医院,上海永慈康复医院的成功很好地印证了海尔在新建医院及医院运营管理方面的能力。基于上海永慈康复医院成功的经验及成熟的模式、资源和能力,公司正在通过大学科中心建设打造康复大学科,把永慈医院成熟的康复管理模式和经验应用到旗下各家医院,单独开设康复科,把康复学科打造成各家医院除了肿瘤学科以外的强势学科。目前永慈医院的康复管理模式在友谊医院、广慈医院、运城第一医院都已经在落地。

问:托管医院今年大约可以贡献多少托管收入?

答:运城第一医院在学科建设上还是取得了很好的成绩,运城第一医院聚焦消化道肿瘤治疗,打造消化学科群,多科室联动,实现患者就诊闭环式管理,心脏大学科建设过程中,加强运城第一医院与区域内 50多家医院的技术协作、手术扶持、提升区域整体医疗服务水平;并成功将运城第一医院的心脏学科复制到四川友谊医院,实现了平台内心脏学科能力的一致性以及优势学科和优质医疗资源的跨区域流转,并实现业务量的高速增长,同比提升 147%。上海永慈康复医院地处上海地区,上半年门诊量和入院量均受疫情影响。长春盈康医院上半年被征用为定点隔离医院,但整体收入保持高速增长。公司按月计提托管费。2022年上半年,公司共计提托管收入1,738万。

盈康生命主营业务:医疗健康业务

盈康生命2022中报显示,公司主营收入5.75亿元,同比上升7.34%;归母净利润4728.98万元,同比上升13.71%;扣非净利润4505.28万元,同比上升715.34%;其中2022年第二季度,公司单季度主营收入3.07亿元,同比上升4.57%;单季度归母净利润2318.46万元,同比上升0.25%;单季度扣非净利润1974.39万元,同比上升713.41%;负债率25.89%,财务费用120.3万元,毛利率27.45%。

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为14.1。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,盈康生命(300143)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

王会涨:

(一)医院趋势:

1.中国成为高收入国家,后续增长更多靠高人力资本密集的服务业,包括医疗服务。随着收入水平提高,康复意识会提升(自费比例会随之提升),这会从富裕城市先得到体现,这也是三星医疗重点布局的。比如三星医疗旗下康复医院刚开业绝大多数是医保,后来30%左右自费,目前可以提升到50%自费,具有消费医疗的属性。

2.政策一直是鼓励社会办医的。去年开始密集出台政策鼓励康复,政策会有延续性。中国带量采购、DRG及DIP降低药品、耗材成本,控制检查等费用,医疗服务价格有升有降(总体将提高),康复价格提高较多,使得公立民营成本结构差不多,降低公立医院改革难度,降低公立医院药品、耗材灰色收入,将有更多的医生从公立医院跳槽到民营医院,将提高民营市场份额及单客收入。加强行业自律、民间自治,市场出清,将提高行业集中度。

康复项目由于主要体现劳务技术价值,有望迎来价格调增。以江苏盐城价格调整情况为例,三级医院康复医疗服务增幅36%-88%;安徽省在高压氧治疗项目价格调增58%-67%。因此医保端对于康复的支付范围扩大、支付价格提升,将有利于提升康复的介入率。

以 DRG/DIP为主的多元复合式医保支付方式将逐步推广,将推动综合性医院和急诊医院加快病床周转,将患者转入非急性病或专科医疗机构,促进术后病人、康复期病人向二级康复医院或专业化康复医疗机构流转。

3.老龄化,利好医院。尤其是康复、肿瘤专科等。

4.美国最大的医疗服务公司HCA健康护理,是综合医疗服务,市值5000多亿人民币。美国前3名的康复连锁Encompass Health,市值455亿人民币。因此综合医院比如国际医学,专科医院爱尔眼科、三星医疗都有其合理性。中国人口密度远高于美国,更有利于专科医院发展。中国人口远多于美国,必将跑出比美国市值大的医疗服务公司。美国康复龙头Encompass Health(EHC)在美国37个州和波多黎有133家医院、245家家庭保健机构和83家临终关怀机构。三星医疗的上市公司体内9家医院,有20倍以上空间,天花板很高。

5.医院连锁永续增长可能性更高(更容易成为百年老店),利率长期下行,提升DCF永续增长估值或PEG估值倍数。下半年为刺激经济,大概率降息,提升DCF永续增长估值。医院连锁各细分龙头已迎来机会,低估的弹性更大。比如三星医疗。医疗服务应该按PEG或DCF估值,没有利润的应该按PSG估值(增速差不多时用PS)。中国印度作为发展中国家,增长更快,估值倍数可以给得比美国高很多,爱尔眼科可以作为可比估值。爱尔眼科、通策医疗等,未来谁会先超过HCA呢?

6.预防、诊断、治疗、康复全流程,将更重视康复,可显著降低总成本。

(二)医院业态:

笔者曾任某头部医疗基金医疗服务投资研究负责人,2018/11/21写了一篇《医疗服务项目开发思路探讨》,提出了专科医疗机构投资赛道选择:眼科、辅助生殖、口腔、医美、有特色专科的综合医疗服务(比如肿瘤、康复等),也看了不少一二级市场的相关项目,各赛道陆续跑出了龙头公司。

1.0时代:眼科、口腔、生殖妇儿、医美专科医疗服务连锁,爱尔眼科、通策医疗、锦欣生殖、朗姿股份

2.0时代:有肿瘤、康复特色的综合医疗服务连锁,比如海吉亚医疗(看好)、三星医疗(看好)。

3.0时代:有多特色专科的综合医疗服务连锁,比如国际医学。

(三)专科医疗机构投资赛道选择标准

1.市场大,渗透率低,供不应求,增速快。

2.社会办医不弱于公立医疗机构。

(1)药占比不高。随着药品带量采购,这条逐渐不适用。

过去公立医疗机构以药养医,药占比不高的科室,非公立医院重点专科,社会办医不弱于公立医疗机构。

(2)医保依赖程度决定净利率的天花板

早期公立医疗机构获取医保定点容易,社会办医院获取医保定点更难,社会办医院选择医保少覆盖的科室比较容易切入(比如眼科、口腔、辅助生殖、医美)。后期社会办医院获取医保定点的能力,与公立医疗机构相当。只是医保依赖高的医院净利率很难达到20%,有的医保依赖低的医院净利率可以达到30%以上。

3.对其他科会诊的依赖低,适合专科医疗机构发展。

对其他科会诊的依赖高,则选择有特色专科的综合医院,建立连续服务模式,可显著降低获客成本。

4.具备连锁扩张能力,规模效应可显著降低成本。

(1)易诊断同时治疗标准化程度高的,比如眼科的屈光近视眼矫正、口腔的种植牙、轻医美,容易复制,容易先跑出来,规模效应可显著降低成本。

(2)易诊断同时治疗标准化程度不高的,比如辅助生殖、整形方案差异很大,肿瘤、治疗后的康复方案差异较大,这些标准化程度不高,会后跑出来,规模效应可显著降低成本。

(3)门槛从高到低排序,比如有肿瘤、康复等多特色专科的综合医疗服务、辅助生殖、眼科、医美、口腔。门槛越高越难复制,但集中度容易提升,一旦形成连锁,护城河非常深。优选高门槛的,比如美国最大的医疗服务公司HCA健康护理5000多亿市值,门槛最高的有肿瘤、康复等多特色专科的综合医疗服务,后来者很难超越。术后功能康复、社区及家庭康复,医美、口腔门槛较低,应先深耕区域,提高集中度,再扩张到外地。

眼科、口腔、生殖妇儿、肿瘤、康复都符合专科医疗机构投资赛道选择标准,论证过程详见笔者之前写的专栏。

(四)寻找医疗服务10倍股

医疗服务是适合长线投资的,长线投资者,最好能帮忙做投后管理,比如帮忙介绍并购标的,或者请朋友圈子就近去体检、若有就医需求优先选择,给他们提建议,帮助提高。

在长牛医疗服务工作的员工,要对自己的公司有信心。比如爱尔眼科很多员工每个月一发工资就买爱尔眼科的股票,多年下来挣得比工资还多。医生通常比机构能更早地识别优秀的医院,长线机构买得多,不如给医院转诊的医生买得多。但有的个股泡沫严重或有重大利空事件时可以清仓或减仓,调仓到低估的个股。

比如,笔者21年4月重仓三星医疗,最高涨了2.5倍。笔者21年2月6日、7月5日群里公开说,“我现在已经没有持有医疗服务股了”,此后大跌了60-70%。而大跌后现在又迎来了中长期投资机会。

爱尔眼科(SZ300015)、通策医疗(SH600763)过去是10倍股。长期看,医疗服务还是能挖掘出10倍股的,大概率是50-300亿市值的公司,涨到500-3000亿市值。说说看你觉得哪个会是10倍股?个人认为三星医疗(SH601567)、海吉亚医疗都有机会,长期密切跟踪。欢迎机构投资人联系探讨!

特色医疗服务标的:三星医疗

三星医疗的重症康复业务以及智能配电业务不太受到疫情影响,其康复业务按部就班快速发展,智能配用电处于景气向上周期,三四季度低基数高增长可期,全年保持稳定快速增长。目前市值168亿=智能配用电7亿利润*15倍+2.5亿医疗服务利润*25倍,医疗服务25倍在A股所有医院股中估值最低,2022H1医疗服务板块收入同比增长37.3%,给2倍PEG,就是74倍,合理市值=智能配用电7亿利润*15倍+2.5亿医疗服务利润*74倍=290亿。三星医疗体量还小,在快速扩张(可能也是股价斜率最大的时期),未来成长空间比爱尔眼科高,理论上来说要给比爱尔眼科更高的PE估值。对于在快速扩张的公司,应该更关注收入增速,适当关注扣非净利润增速,短期归母净利润增速不重要。

三星医疗单体康复医院经营远好于预期。2022H1医疗服务板块收入8.67亿元,同比增长37.3%。2022H1综合医院宁波明州医院利润5653.63万元(+19.8%),2022H1杭州明州脑康复利润2035万元(+42.5%),南昌明州康复利润773万元(+17.6%),2022H1新收购5家康复医院南京/武汉/长沙/常州/宁波北仑明州康复上半年利润分别为1221.23/1127.99/645.90/948.34/715.66万元,占收购公告披露的22年业绩预测1494.54/1494.71/1083.86/1297.45/689.62万元的比例分别为82%/75%/60%/73%/104%,经营爬坡好于预期。宁波北仑明州康复甚至半年超过了全年的业绩预测,超出预测108%,远超预期。

国家医疗保障局办公室关于进一步做好医疗服务价格管理工作的通知网页链接 提到“优先从治疗类、手术类和中医类(指国家医保局“医疗服务项目分类与代码”编码001201-001206、003201-003206、003301-003316、004100-004300的项目)中遴选价格长期未调整、技术劳务价值为主(价格构成中技术劳务部分占比60%以上)的价格项目纳入价格调整范围,每次价格调整方案中技术劳务价值为主的项目数量和金额原则上占总量的60%以上,客观反映技术劳务价值,防止被设备物耗虚高价格捆绑。”

康复护理医疗服务符合以上医保局政策,因为康复护理人力占比高,定价早长期未调整、基准低。以江苏盐城价格调整情况为例,三级医院康复医疗服务增幅36%-88%;安徽省在高压氧治疗项目价格调增58%-67%。杭州高压氧舱提价了30%左右。此外技术劳务价值提升,管理费也会降下来。下半年医疗服务价格改革在各省落地,康复项目的提价有望让市场感受到康复赛道的景气度(医药行业里难得的涨价行业,具备估值提升空间)。

预期差&催化剂:1)Q3、Q4收入利润稳定快速增长;2)康复项目提价。

风险提示:1)医疗事故风险。

王会涨:

1.通策种植牙集采限价,造成医疗服务情绪利空,三星医疗、海吉亚回调20%,属于错杀。因为通策属于消费医疗,而三星医疗、海吉亚属于严肃医疗,有根本区别,本来主要就是医保支付,毛利本身在合理水平,不会再压价,三星医疗的康复反而会提价。

2.三星医疗单体康复医院经营好于预期。2022H1医疗服务板块收入8.67亿元,同比增长37.3%。2022H1综合医院宁波明州医院利润5653.63万元(+19.8%),2022H1杭州明州脑康复利润2035万元(+42.5%),南昌明州康复利润773万元(+17.6%),2022H1新收购5家康复医院南京/武汉/长沙/常州/宁波北仑明州康复上半年利润分别为1221.23/1127.99/645.90/948.34/715.66万元,占收购公告披露的22年业绩预测1494.54/1494.71/1083.86/1297.45/689.62万元的比例分别为82%/75%/60%/73%/104%,经营爬坡好于预期。宁波北仑明州康复甚至半年超过了全年的业绩预测,超出预测108%,远超预期。//@王会涨: 从估值、政策、催化剂来看,通策医疗(SH600763) 远不如三星医疗(SH601567) 盈康生命(SZ300143)

7X24快讯:

【盈康生命:今年中标签约伽玛刀订单有6台 上半年确认了1台收入】盈康生命近日在机构调研时表示,今年公司已中标签约的伽玛刀订单有6台,上半年确认了1台伽玛刀的收入,剩余订单随着乙类大型医用设备配置规划的出台和下发会陆续落地。

盈康生命(SZ300143):

300143 盈康生命:300143盈康生命调研活动信息20220824 网页链接

盈康生命(SZ300143):

盈康生命:300143盈康生命调研活动信息20220824 网页链接

每日经济新闻:

每经AI快讯,开源证券08月25日发布研报称,给予盈康生命(300143.SZ,最新价:12元)评级。评级理由主要包括:1)营收利润双增长,医疗服务板块盈利能力持续提升;2)医疗服务板块持续提升服务能力,器械板块拓宽医疗设备的研发和创新领域;3)大股东拟认购定增10亿赋能公司,推进五大经济圈区域医疗中心布局。风险提示:并购医院业绩不及预期,伽玛刀销售不及预期。

AI点评:盈康生命近一个月获得6份券商研报关注,买入4家,增持2家,平均目标价为13.93元,与最新价12元相比,高1.93元,目标均价涨幅16.04%。

每经头条(nbdtoutiao)——缺水载舟,长江“船运人”过得怎样?有的减载,有的甚至停航

(记者 张杨运)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

盈康生命(SZ300143):

开源证券08月25日发布研报称,给予盈康生命(300143.SZ,最新价:12元)评级。评级理由主要包括:1)营收利润双增长,医疗服务板块盈利能力持续提升;2)医疗服务板块持续提升服务能力,器械板块拓宽医疗设备的研发和创新领域;3)大股东拟认购... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002523 SZ300675 SH600100 SH688536 SZ002655 SH603967 SH605208 SH601002 SH600547 SZ300953 SZ300512 SH600741 SH601100 SH601825 SH688303 SH605016 SZ000707 SH603667 SZ300306 SZ300639 SH600776 SH600917 SZ301177 SZ200992 SZ300534 SZ002895 SH603669 SZ300597 SZ301217 SZ301037 SH688153 SZ002389 SZ000937 SH603683 SZ002961 SZ000679 SZ002775 SH600563 SZ300970 SZ001219 SZ002411 SH600249 SH603333 SZ000727 SH900913 SZ300269 SH600523 SZ300357 SH600078 SZ300232