2022-09-03今日SZ300406股票最新净值和交易情况

九强生物(SZ300406):

证券之星讯,根据9月1日市场公开信息、上市公司公告及交易所披露数据整理,九强生物(300406)最新董监高及相关人员股份变动情况:2022年8月31日公司董事罗爱平共减持公司股份20.81万股,占公司总股本为0.0353%。变动期间公司股价下跌0.32%... 网页链接

九强生物(SZ300406):

格隆汇9月1日丨九强生物(300406)(300406.SZ)公布,截至2022年8月31日,公司通过回购专用证券账户以集中竞价交易方式实施回购股份合计84.59万股,占公司总股本的0.1437%,最高成交价为18.07元/股,最低成交价为17.50元/股,成交总金额... 网页链接

每日经济新闻:

每经AI快讯,九强生物(SZ 300406,收盘价:18.8元)9月1日晚间发布公告称,截至2022年8月31日,公司通过回购专用证券账户以集中竞价交易方式实施回购股份合计约85万股,占公司总股本的0.1437%,最高成交价为18.07元/股,最低成交价为17.5元/股,成交总金额为人民币约1500万元。

2021年1至12月份,九强生物的营业收入构成为:医疗卫生占比99.94%。

截至发稿,九强生物市值为111亿元。

道达号(daoda1997)“个股趋势”提醒:1. 九强生物近30日内北向资金持股量减少32.65万股,占流通股比例减少0.09%;2. 近30日内无机构对九强生物进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——刚刚公布,余额宝第一大户持有金额降超2000万元,年赚500万不再!

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

九强生物(SZ300406):

每经AI快讯,九强生物(SZ 300406,收盘价:18.8元)9月1日晚间发布公告称,截至2022年8月31日,公司通过回购专用证券账户以集中竞价交易方式实施回购股份合计约85万股,占公司总股本的0.1437%,最高成交价为18.07元/股,最低成交价为17.5元... 网页链接

九强生物(SZ300406):

九强生物:关于回购公司股份的进展公告 网页链接

明大教主:

#2022年中投资炼金季##每月调研参考##雪球星计划#

8月26日,A股POCT龙头万孚生物发布了2022年中报。其中,营收、净利润、扣非净利润三项关键数据分别同比增长117.3%、111.98%、126.57%。在这份亮眼的中报发布后,万孚生物在动态市盈率只有6倍多,TTM市盈率也仅12倍的情况下加速下跌,不少投资人都大呼不解。

影响股价短期波动的因素有哪些?万孚生物(SZ300482)长期竞争壁垒是否发生变化?现教主通过万孚中报数据,以及行业发生的变化,重新再对公司进行一次全方位的审视。

一、新冠检测试剂收入存下滑预期,但受疫情影响的传染病、慢病业务也将出现恢复式增长。

美国公共危害分析部门本月表示:“新冠疫情已是一种常规地方性疾病,从长远来看,政府应该退出直接购买药品的业务”。近日有消息称“国会没有提供额外的资金来补充国家的核酸检测库存,面向民众的免费检测服务将于周五(9月2日)暂停”。

无独有偶,我国二季度公开表示“医保不承担核酸检测费用”。在二季度物流供应问题缓解后,抗原应急检测需求减少。

公共卫生事件对金融市场的影响偏短期,疫情受益股在越来越精准的防控下,需求会呈下降趋势

!三季度以来,新冠概念股普遍表现一般。

比如,2020-2021年,英科医疗(SZ300677)、康希诺(SH688185)分别因为医疗手套、新冠疫苗销量暴增,股价阶段性大涨。今年中报,因去年业绩基数较高,两家公司净利润均出现大幅下滑,同样在PE仅有个位数的情况下继续下跌。那么万孚生物和上述两家公司的情况相同吗?

万孚生物的营收主要由传染病、慢病、孕检、毒检四部分组成。上半年传染病业务销售额为32.07亿,其中与新冠检测试剂收入有关为30.2亿,占万孚生物上半年收入近75%。于是很多人认为,国内新冠疫情不再大流行后,万孚整体营收会下降不少。但教主认为,万孚的账不是这么算的!

我们从此前几年万孚传染病业务的营收可见,2020年至今年中报,万孚生物开始产生新冠检测试剂收入并快速增长。疫情前的2016-2019年,万孚生物传染病检测业务的传统收入分别为1.95亿、3.06亿、4.03亿和5.79亿 。即使是疫情后的2020、2021两年,传统业务收入也有4.08亿和5.23亿,表现非常稳健。

但今年上半年,万孚传染病传统业务营收只有1.87亿 。要知道去年安徽省IVD集采,针对的产品并不是传染病,况万孚来自于安徽省的营收占比也不高。目前其他省区的集采尚未开启,对万孚的影响不会有这么大。

上半年万孚传染病传统业务营收下降,是因为检测试剂突然爆发的需求,挤占了传统业务的产能。如新冠检测试剂需求下降,传统业务环比也将有所恢复。2020年疫情爆发初期,传染病传统业务就同比2019年出现了下降,今年上半年亦是如此

教主认为,!

下半年如疫情防控得当,慢病也将出现恢复性增长

万孚第二大业务线“慢病”,上半年销售额5.11亿,出现了10%的下滑,主要是新冠疫情使得住院调理人数减少。。

二、继安徽IVD集采后,全国各地有加速扩围趋势。万孚生物“三箭齐发”构建长期壁垒。

2021年,安徽省发布《安徽省公立医疗机构临床检验试剂集中带量采购谈判议价公告》,开了国内IVD集采之先河。

2021年9月,国务院办公厅发布《关于印发“十四五”全民医疗保障规划的通知》,提出要持续扩大国家组织高值医用耗材集中带量采购范围。去年年末,全国多数省份、直辖市、自治区已上线“阳光招采网”,医疗耗材集采有加速的趋势。

不久前的7月份,江西省牵头的《关于成立肝功生化检测试剂省际联盟集中带量采购工作领导小组的通知》流出,参与的省份多达22个。换言之,我国将近三分之二的地区都将参加此次集采。由于所涉市场份额巨大,各IVD企业重视程度必将高于安徽集采,血拼之下,价格降幅或超过安徽集采当时的47%。

万孚生物是我国POCT平台最丰富,产品线最多的企业,那么集采对万孚生物的影响更大?教主觉得不尽然!

(一)“结硬寨,打呆仗”,万孚生物降本多措并举,以谋求长期市场份额。

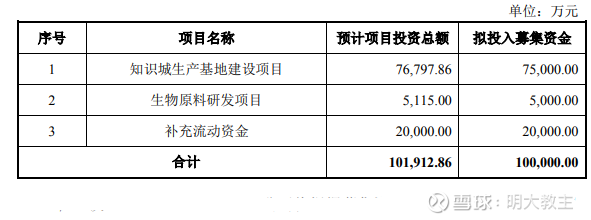

中报同期,万孚生物发布了一份募资不超过10亿的定增预案,其中大多数资金要用在免疫胶体金和免疫荧光检测试剂智慧生产线的建设上。

拟建设的知识城项目中,智能物流仓储系统可快速完成产品原材料、产品配套件、成品件之间快速流转和输送工作,降低仓库转运过程造成的人工成本。

万孚生物近年来引入先进的S&OP、IBP系统

同时,,将传统的备料模式升级为更科学的自动调节的动态库存水位控制,均衡化生产,既能及时满足客户交期,又可以降低库存,大幅降低对现金流的占用,提高运营效率,降低制造成本。

万孚生物持续打磨智慧生产线和数字化管理系统,意在降低单位成本,以在未来集采开启时占得先机!

2022年5月10日,国家发展改革委印发《“十四五”生物经济发展规划》,提出发展生物经济是实现高水平科技自立自强的重要方向;加快推进生物科技创新和产业化应用,打造国家生物技术战略科技力量;需顺应“被动防御”转向“主动保障”的新趋势,加强国家生物安全风险防控。

生产IVD的原料主要包括抗原、抗体、生化酶、核酸扩增酶、引物探针等核心反应体系原料,以及纳米磁珠、化学缓冲剂等非核心反应体系原料。IVD原材料质量的稳定性和可靠性直接关系到检验结果的准确性。此前我国IVD原料多依靠海外进口,但近年来地区摩擦、疫情影响运输等原因不断,原料价格波动较大,为我国IVD企业竞争力带来了不确定性。

国内虽有一些IVD原料企业,但生产规模较小,上下游产品协同效果不强,综合成本优势不明显

。

弗若斯特沙利文统计数据显示,中国体外诊断试剂原料市场规模从2016年的41亿元增长至2020年的104亿元,年均复合增长率为26.23%。预计到2025 年,中国体外诊断试剂原料市场规模将达到228亿元,2020年至2025年预计年均复合增长率为17.01%。除了支持IVD企业生产之外,IVD原料本身也是高成长的好赛道。如迈瑞医疗于2021年就收购了 Hytest ,稳定上游原料供应。

截止去年末,万孚生物原料药研发团队有31人。本次万孚生物的定增计划中也包括了5000万IVD原料药研发资金。

此前国内多地采购医疗器械、耗材时明确表示“只要国产”,像万孚生物这样率先扩张产能,打通全产业链,谋求成本优势的企业来说,最有可能成为国产替代趋势下的赢家

集采比拼的就是厂家的成本和产能。当下POCT 市场规模占体外诊断市场的 15%,国产化率超过 50%;分子诊断的市场份额为 20%,国产化率超过 50%;免疫诊断占市场份额超过 30%,国产化率约 25~30%。。

(二)万孚生物加强研发,新产品获批加速。

因新冠检测试剂销量大增,上半年万孚生物研发强度有所回落。但公司研发净投入依旧创同期新高。

截止6月30日,万孚生物研发投入2.5亿,同比增长17.14%。

不出意外,万孚生物2022年获批件总量将创历史新高

万孚生物上半年获得国内批件29项,海外批件15项,总计44项,仅半年就与2019全年取得批件数量相等。。

上半年,万孚生物完成了79项新产品的开发,为后续取得批件奠定了良好的基础。

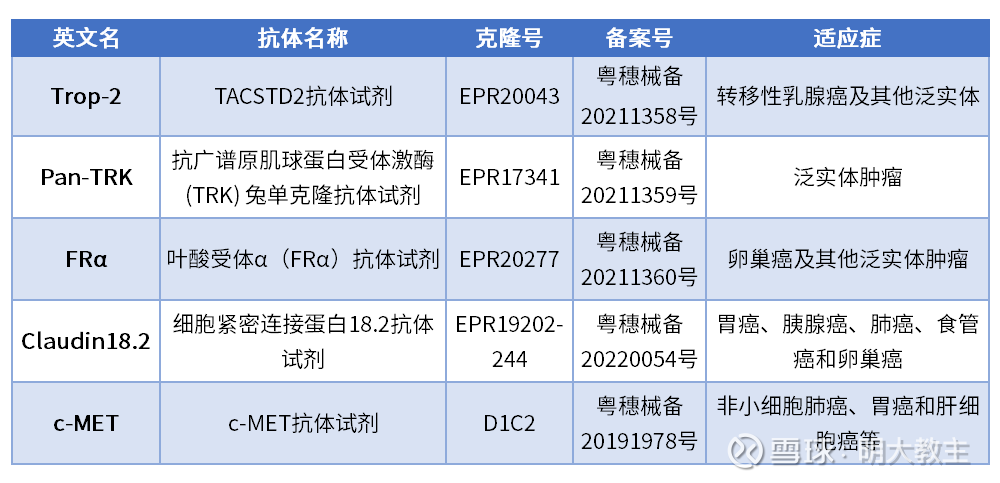

年内,万孚生物的甲功五项、B型钠尿肽(BNP)测定试剂(荧光免疫层析一步法)、全国首个检测手足口病EV71、CA16病毒的EV71-CA16 IgM抗体检测试剂、胃功能三项——G-17(胃泌素17)、PGⅠ(胃蛋白酶原I)、PG Ⅱ(胃蛋白酶原II)、免疫组化产品已陆续获批上市。

(万孚生物上半年获批的肿瘤产品)

2022 年上半年,万孚生物研发的全自动快速核酸扩增检测系统(U-Box Dx,优博斯)正式获批。该系统可广泛用于病原体、肿瘤相关基因突变、耐药基因突变检测项目,检测项目包含新冠流感三联检、呼吸道多联检等,可灵活定制多种病原体联检试剂卡盒。U-Card DxTM 系统加样后可自动化实现核酸提取、扩增、分析全部实验过程,真正实现了“样本进、结果出”。同时,冻干试剂的设计,解决了长距离冷链运输和存储的问题,可常温运输。目前,万孚已收到诸多意向订单。

万孚生物去年完成了对深圳天深医疗器械有限公司的全资收购。天深医疗的产品主打“单人份”发光, 与公司自研的“管式发光”能形成较好的协同和补充。今年,万孚生物单人份化学发光免疫分析系统(Accre 8)面世,兼具化学发光的精准和 POCT 灵巧的双重优势。

天深医疗的化学发光平台产品,就有炎症、心肌、传染病、肿瘤等多个领域的产品处于待上市状态。多个新产品陆续上市将会有效抵消集采可能带来的影响

单看。

《2021年中国宠物医疗行业白皮书》表明,2021年中国宠物医疗行业规模达600亿元,其中66.6%的养宠人群会为宠物进行定期体检。宠物体外检测是高增长且无集采风险的蓝海。

二季度,万德康获得了兽药GMP证书和兽药生产许可证。不久的将来,宠物IVD将成为万孚新的增长极。

万孚生物全资子公司万德康是国内首批免疫荧光兽药诊断制品研产销一体化企业。

(三)海外注册难度增加,率先获批的万孚生物加紧抢占市场。

万孚生物

欧盟 IVDR已于今年5月正式落地。此举将使得注册周期延长、注册费用升高,并进一步强调了制造商责任和加强了对产品上市后监管要求,同时部分资质审查和监管要求延伸至经销商和/或分销商,欧盟市场的体外诊断行业将面临一轮新的洗牌。IVDR规则下,将有一批小企业被迫退出,只有一些资质完备,研发实力过硬的企业才能受益。建。1年多来万孚持续获得海外新批件,强大的研发实力得以验证。

5月25日,万孚生物猴痘病毒核酸检测试剂盒(荧光PCR法)、U-Card DxTM 猴痘病毒核酸检测试剂盒(荧光PCR法)获得欧盟CE认证。考虑到猴痘已被世界卫生组织列为“国际关注的突发公共卫生事件”,且公司是国内最早一批获得猴痘检测试剂CE认证的公司,预计猴痘试剂营收会好于国内同行。

2022年7月,公司的新型冠状病毒抗原检测试剂盒成功获得 WHO 的 EUL 认证、 HIV 自测产品获得 WHO的 PQ 认证。后续万孚将与FIND(全球创新诊断基金会)及 Unitaid (国际药品采购组织)共同推动高质量检测试剂在中低收入国家的商业化和分销。

三、我国以符合“老龄化社会”标准,“十四五”期间体外检测规模仍将翻倍。

2021年末,我国65岁以上老年人占比为14.2%,已步入真正意义上的“老龄化社会”。老年人口的激增,必然会带来IVD更庞大的需求。

我国体外诊断市场从2016年的450亿元人民币增长到2020年的1075亿元人民币。2025年,中国体外诊断市场预计将达到2198亿元人民币,2020-2025年复合年增长率为15.38%,“十四五”期间体外检测规模翻倍可期。

最后,从技术面来看,万孚生物2015-2018年股价基本都在20元-35元区间震荡。8月29日,万孚生物报收32.22元/股,已来到震荡箱体的上沿,技术面的支撑较强。加之万孚月线级别的底背离已经形成,对于上市以来双收始终保持增长的POCT龙头,如今也并无过度悲观的必要!

@今日话题@投资炼金季 @书姐@迈瑞医疗 @雪球调研团 @医疗ETF @医疗器械ETF @少年维特@华夏医药君@爱康医疗 @shepherd2016@恒瑞医药 @医药龙头ETF @钟华守正出奇 @科技说 @妻是西北金融女魔头 @价值线 @凤凰投资山庄 @一路向前lm@深创100ETF-159716

医疗器械ETF:

作为械宝成份股里的一员,必须顶起来~万孚生物(SZ300482) 研发、降本、出海“三箭齐发”,有望构建长期壁垒!九强生物(SZ300406)硕世生物(SH688399)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300634 SZ002809 SH600288 SZ300961 SZ002383 SZ002953 SZ000555 SH603367 SZ300442 SZ300282 SH600997 SZ300581 SZ002717 SH600584 SZ000848 SZ000606 SH600186 SH600310 SH900913 SH601633 SZ300337 SZ300865 SZ300530 SH600866 SZ002024 SH603019 SH603890 SZ002219 SH600351 SZ000668 SZ300197 SZ300135 SH688028 SZ002629 SH600261 SH603881 SZ301185 SZ002283 SH601326 SH603333 SH600234 SH603213 SH600616 SH603757 SZ002439 SZ003008 SZ000996 SH600551 SH603987 SH688679