2022-09-03今日SZ002929股票最新净值和交易情况

老范价值投资:

1. 国内民营通信管维份额第一

1.1 股权结构稳定,管理层经验丰富

润建股份股份有限公司,简称“润建股份”,2003年 1 月 3 日成立于广西南宁,2018年 3 月 1 日在深交所中小板上市。

截至22H1,公司全方位布局,全球设立6大研发中心,14大研发基地,目前已经获得的知识产权超过460项。

公司股权结构稳定,管理层经验丰富

公司为国内民营通信管维份额第一,大股东是自然人李建国先生,截至 22H1 直接持有公司 38.65%股权,通过持股睢宁县弘泽天元企业管理合伙企业(有限合伙)99%的股权间接持有 22.56%股权,实际控制61.21%,为公司第一大股东、实际控制人。公司整体股权结构稳健,利于公司稳定持续发展。

李建国先生,高级工程师,曾在军队任职通信相关的岗位,后担任广东中人企业(集团)有限公司项目经理,通信服务行业和项目管理经验丰富。许文杰先生曾任广州环信信息有限公司项目经理。

1.2 主营业务清晰,第二业务曲线可期

公司定位为通信信息网络和能源网络管理和运维者,是领先的数字化智能运维(AIops)服务商,公司通过自主研发的数字化服务平台,为客户提供数字化智能运维、数字化解决方案、智慧节能解决方案、产品集成等管维服务,目前公司管维业务已涵盖通信网络、信息网络和能源网络,在“万物互联”时代,公司是通信信息网络和能源网络的智能物业。

公司在主营通信服务业务不断夯实基础,拓展信息化服务业务和能源管维服务业务,形成一体两翼的战略布局。

图表 4:公司战略以及未来业务布局

经过多年的发展,公司已经形成了不同业务条线的事业部、省分公司和相应的子公司。

通信管维业务主要包括运营商事业部、设备商事业部和网优与政企事业部,信息网络管维主要包括政企事业部和 IDC 事业部,能源网络管维业务主要包含不同子公司。

公司拥有 5 个研发中心,1 个研究院,超千人专业人员,多项认证和专利,以及不同的数字平台赋能公司不同业务线协同发展。

在以中心、人员、认证和数字平台的赋能下,公司形成了五大核心竞争力,囊括技术研发优势、线上数字化平台优势、快速响应市场的平台型组织、多专业多层次多区域综合管维能力和覆盖国内大多数省份的多网点优势。

图表 7:公司五大核心竞争力

营收结构优化与业务范围扩张并举

2014-2021年,公司营业收入结构持续优化,由原先的华南地区不断向全国范围覆盖,营业收入持续提升,由2014年10.93亿元提升至2021年66.02亿元,收入结构华南地区由占比88.40%降低至去年55.33%,其中华东和西南地区营收占比提升较快,华中和华北次之,公司立足华南,布局全国步伐加速。

2. 通信管维业务:市场份额有望持续提升

2.1 电信资本开支平稳增长,公司有望稳步增长

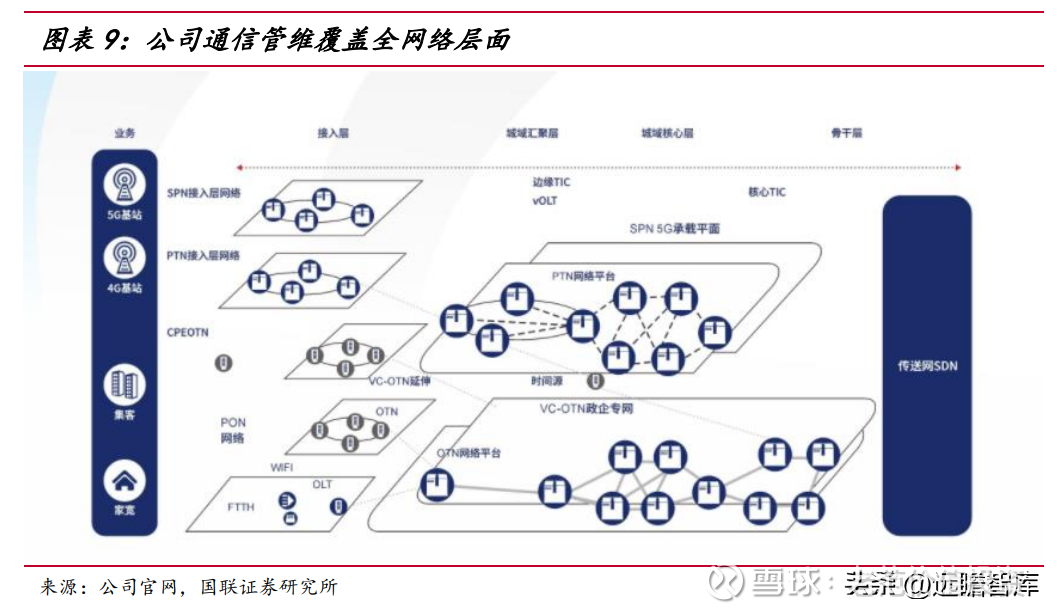

公司通信管维业务覆盖层次广,提供全生命周期服务

公司19年的通信网络管维服务经验,为运营商、中国铁塔客户的5G基站、核心网、传输网、接入网等通信基础设施提供包括咨询设计、优化、运维、产品集成、综合能源管理等通信全生命周期一体化管维服务。

公司从通信网络的设计、建设、运维和优化全阶段为客户提供通信服务,覆盖接入层、城域汇聚层、城域核心层和骨干层网络。

公司提供 4/5G 网络的“网络规划、网络性能分析优化、集中投诉处理、测试分析优化、深度覆盖优化、室分优化、VOLTE 优化、通信运维”。

通信网络服务全生命周期包括通信网络规划与设计、建设和运维优化,构成通信网络服务全服务流程,规划设计和通信网络工程建设对网络影响较大,决定网络的基础,因此在通信服务领域,前两项也占据了主要的投资规模。

运营商资本开支保持稳定增长,通信网络运维需求稳健

国内电信运营商作为通信服务市场的下游客户,运营商的资本开支对通信管维规划与建设市场规模容量影响较大。根据运营商2022年资本开支指引,我们预计2022-2024年资本开支将保持稳定增长,通信规划和建设市场具备稳定需求,2021年市场规模为 3645 亿元,预计 2022-2024年保持平稳增长。

国内通信管维市场中的运维和优化市场主要与运营商和铁塔的网络运行支撑费用相关,2016-2021年,通信管维运维和优化市场较为稳定,2019-2021年市场规模分别为 3348/3780/3542 亿元,同比增长分别为-11.27%/12.89%/-6.3%,市场规模较为稳定,整体需求较为刚性。

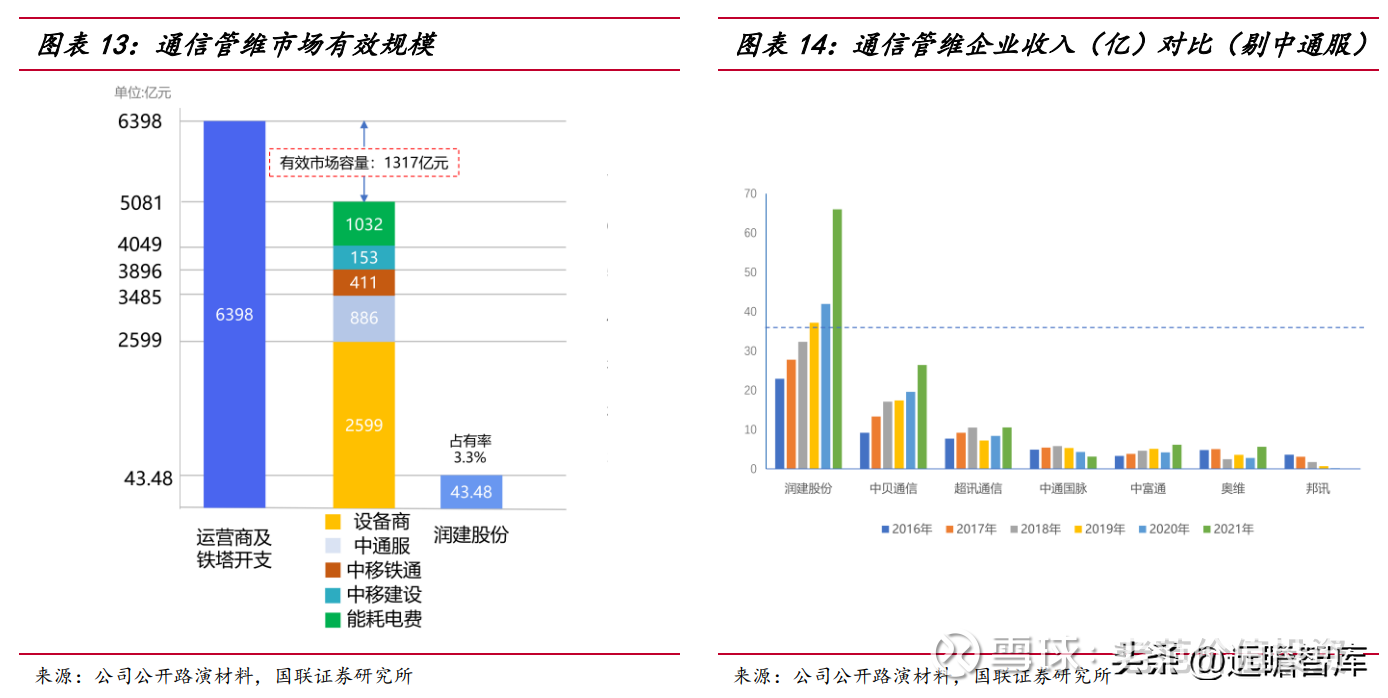

公司国内民营通信管维份额第一,市场份额持续提升

公司预计,通信管维建设和运维优化市场约为 6398 亿元,其中通信设备商以提供设备和部分服务,占 2599 亿元;中通服以通信服务为主,营业收入为 886 亿元;运营商旗下子公司份额分别为 411 亿元和 153 亿元;能耗电费为 1032 亿元;剩余市场份额 1032 亿元,为通信管维市场有效市场容量,其中公司在有效市场容量中占比约为 3.3%。通信管维有效市场内,民营企业竞争相对激烈,市场集中度较低,公司作为国内民营通信管维份额第一企业,未来有望通过资源整合和业务协同进一步提升市场份额。

2.2 公司市场份额有望持续提升

中通服市场份额占比高,其他竞争对手较为分散

2021年中通服营收 1339.91 亿元,润建股份营收 66.02 亿元,宜通世纪/中贝通信/超讯通信营收分别为 23.37 亿元/26.41 亿元/14.84 亿元,其余通信管维公司2021年营收处于 5-26 亿元不等。剔除中通服等大型国企,民营通信管维企业中,润建股份一超多强,以 39%市场份额稳居民营通信管维第一。

由于行业较为成熟,公司在通信+数字化+能源全方面运维领域具备突出优势,以运维作为落脚点,可持续提升通信管维市场份额。

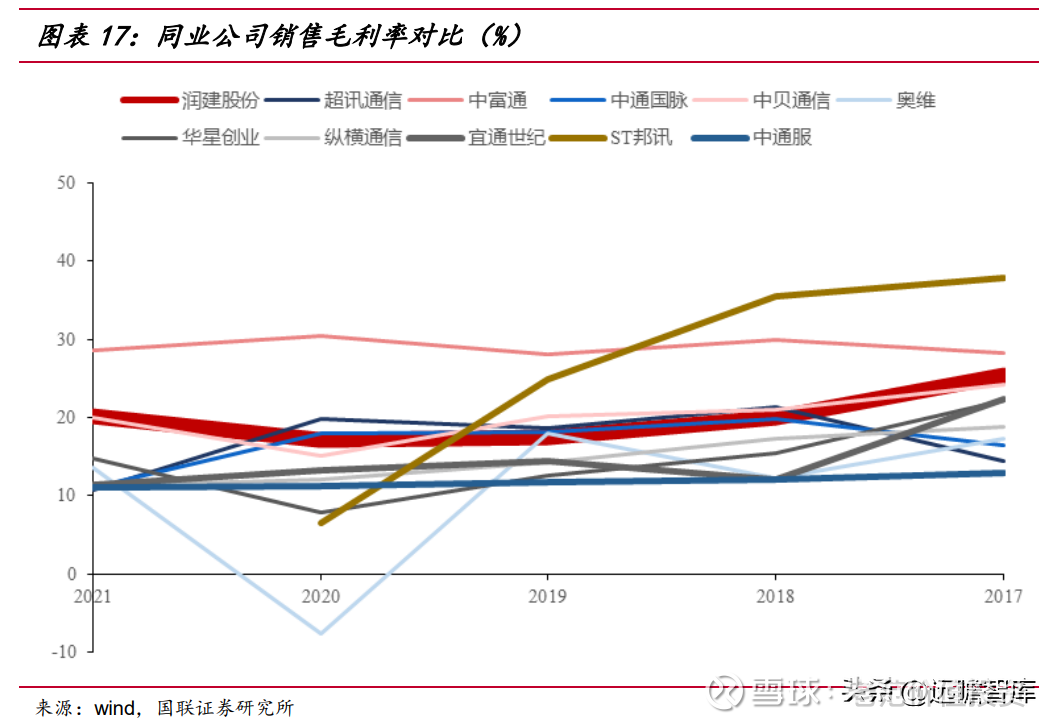

2021年中富通毛利率 28.54%,位列行业第 1;润建股份毛利率 20.21%,位列行业第 2;中贝通信毛利率 19.92%,位列行业第 3;其余公司毛利率均处于 10%-12%。公司业务之间协同效应较好,有效控制营业成本,毛利率处于行业领先水平。

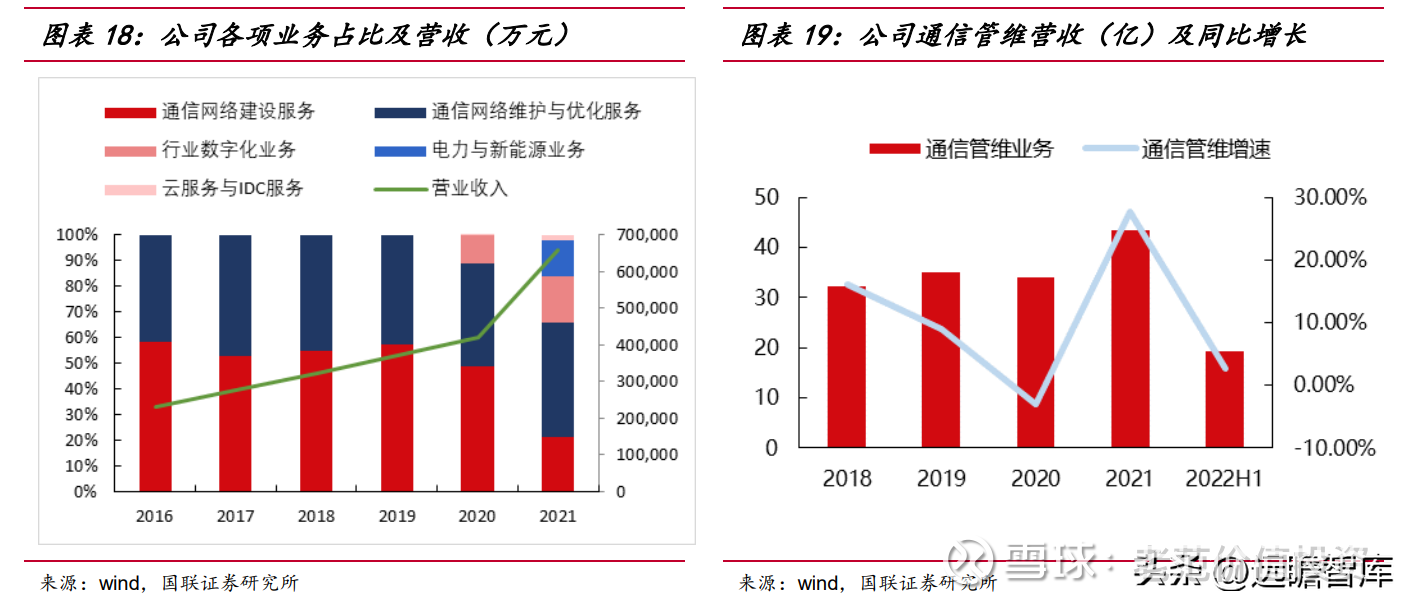

公司营收结构持续优化,收入持续增长

2016-2021年,公司营收结构持续优化,信息化和能源管维业务占比持续提升。

2016年,公司营收仅仅在通信管维领域,2020年之后,随着运营商产业数字化业务推动,华为、中兴等通信设备提供商政企业务的发展,公司紧跟行业步伐,开始发展信息化业务,营收占比逐年提升。

2021年,在双碳背景下,公司能源管维业务也得到较好发展,预计未来通信管维、信息管维和能源管维业务占比均分,公司在大通信运维领域持续赋能。

2016-2021年,公司营收由 22.93 亿元提升至 66.02 亿元,CAGR 为 23.55%。

3. 积极布局信息管维航道,扬帆新能源新未来

3.1 数字经济助推信息管维业务蓬勃发展

政策推动数字经济加速数字经济成为我国未来发展的核心,自2019年以来国家多次发布了相关数字经济政策。《“十四五”数字经济发展规划》和“东数西算”政策落地,以运营商为代表的企业在数字领域加大投入,推动数字赋能各行各业。

数字经济规模两位数增长,占 GDP 比重持续提升

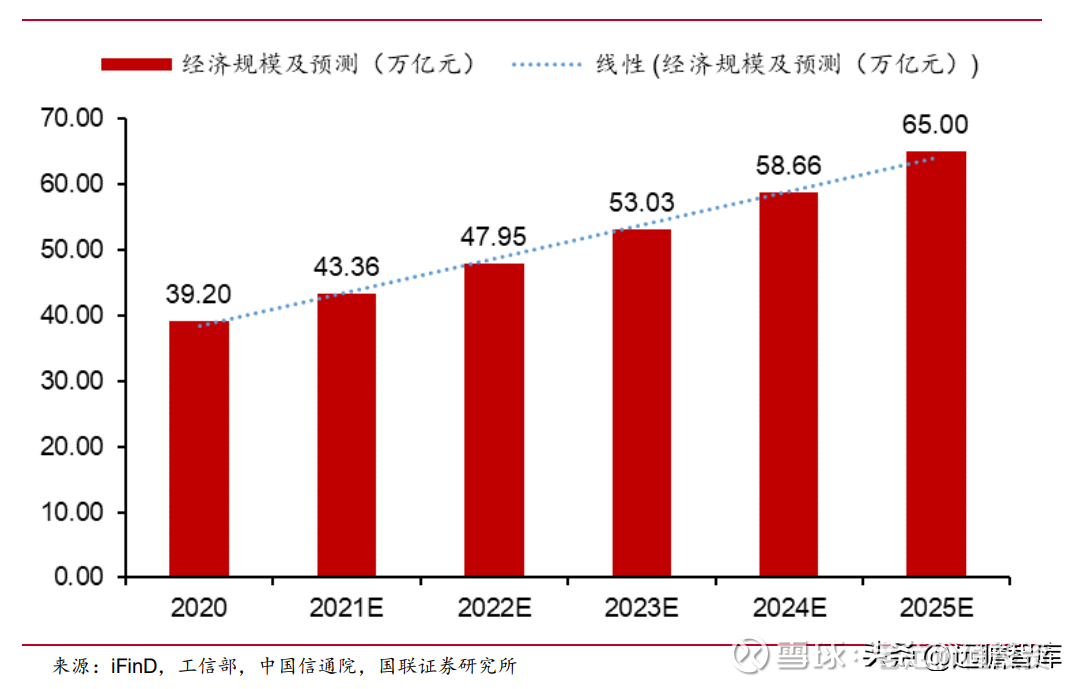

自2005年开始,中国数字经济规模呈现快速增长,截至2020年数字经济总规模达39.2万亿元,同比上一年增加3.3万亿元,2005-2020年整体数字经济规模 CAGR 达19.83%。

截至2020年,根据中国信通院数据,我国数字经济总量位居世界前列,美国稳居第一,中国第二,后续排名分别为德国、日本、英国、法国和韩国,整体上发达国家数字经济占GDP 的比重超过 50%。

数字经济占我国GDP的比重也稳步提升,达到38.6%,占比同比提升2.3个百分点,互联网产业在经济中所起到的作用愈发突出,但是我国数字经济的渗透率相较于发达国家仍有一些差距,有较大的提升空间。

随着新一轮科技革命和产业变革的持续推进,数字经济已成为当前最具活力、最具创新力、辐射最广泛的经济形态,成为国民经济的核心增长极之一,协同管理软件也逐渐成为国内企业以及政府数字化转型升级的重要战略工具。在政策和需求的双轮驱动下,预计2020-2025年数字经济规模由39.2万亿增长至65万亿,CAGR为10.6%,电信运营商作为数字经济的重要底座,搭建数字经济基础设施将核心受益。

图表 23:2020-2025年数字经济规模预测

“东数西算”:国家层面的数字经济基础设施总体规划

2022年2月国家发改委等四部门联合印发通知,同意在京津冀、长三角、粤港澳大湾区等 8 地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。至此全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。

10 个国家数据中心集群分别是张家口集群、长三角生态绿色一体化发展示范区集群、芜湖集群、韶关集群、天府集群、重庆集群、贵安集群、和林格尔集群、庆阳集群、中卫集群。

“东数西算”被定位为是和“南水北调”、“西电东送”同一个级别的超级工程,足以可见其战略性地位。但从运作方式上而言,前者与后二者有着本质的区别,“南水北调”、“西电东送”是国家工程,而“东数西算”更具备市场化特征,也就是由国家牵头,相关产业进行市场化竞争,合力实现数据的市场化配置。

3.2 公司信息管维业务发展提速

随着智慧城市的深入发展,生活、生产等各方面的信息组成了一个无形的信息网络。公司信息管维业务包括通信网络、能源网络、云计算 IDC 和数字应用,以项目的形式赋能各个场景。

公司通过基础平台和典型案例的实施,以项目可复制能力,形成了 5G+模块化基础行业应用,并在此基础上形成了 5G+数字化行业综合解决方案,以线上平台支持和线下服务团队形式服务项目,目前已经形成以下场景:电网数字化、智慧校园、社会综合治理、智慧城市运维等。

基于 5G、AI 人工智能、物联网、大数据、云计算等先进技术,前瞻通过单兵设备、天网、无人机等设备对接,实现数据采集,中端建立数据中台,实现数据共享,数据挖掘,数据研判,后端实现各业务部门业务应用,可视化呈现。

通过现代化科技手段,解放警力,实现科技兴警,科技强警战略目标。

运营商和 ICT 厂商共同发力,数字领域增速显著

截至2021年,三大运营商在业绩发布会上纷纷对产业数字化领域表示:中国移动表示 2022 年算力网络投资达 480 亿元,中国电信表示2022年 IDC 增加 4.5 万机架,云服务器增加 16 万台。

我们认为,信息管维领域市场规模可以简单测算为运营商产业数字化业务规模,加上华为和中兴政企业务规模,预计2022-2024年信息管维市场规模保持 20%CAGR 增速。公司作为运营商的紧密合作伙伴,未来受益于行业规模快速增长和市场份额的提升。

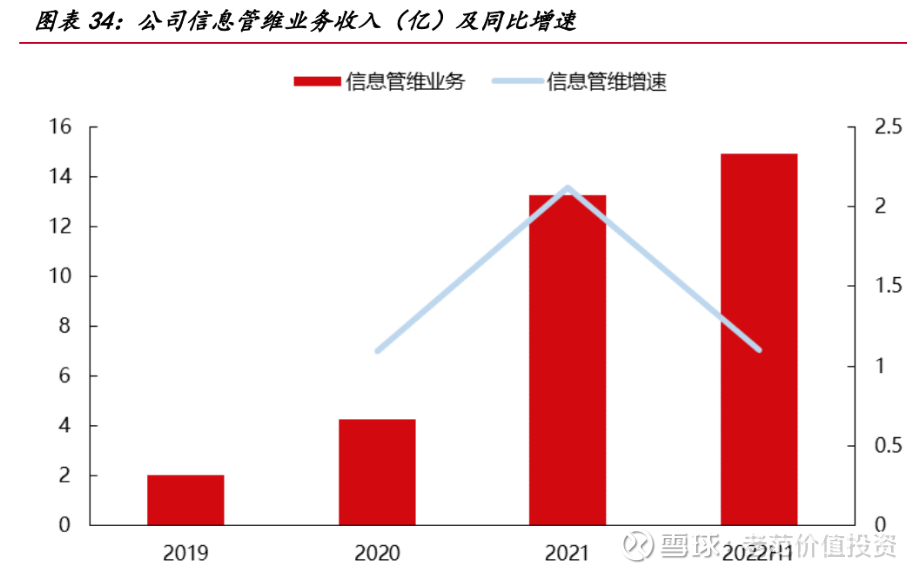

22H1公司信息网络管维业务收入 14.9 亿元,同比增长 109.74%,自2019年以来,公司大力发展信息网络管维业务,营收增长较快。

3.3 新能源业务或开启第二成长曲线

双碳背景下,新能源项目需求旺盛 “双碳”政策推动了以光伏和风电为代表的新能源项目装机量提升,需求端保持强劲。自2020年,我国在联合国大会上做出表态,2030年碳排放量达到峰值,2060年达到碳中和。之后,关于“双碳”政策频繁发布,涉及国务院、发改委和多家单位。下游新能源装机量景气度较高,推动行业加速发展。

预计2022-2025年,风光储装机量增速较快

2021年中国光伏新增装机 54.88GW,累计装机 306GW,预计2025年累计装机 668GW,2021-2025年 CAGR 为 21.55%;风电新增装机 48GW,累计装机 328GW,预计2025年累计装机 576GW,2021-2025年 CAGR 为 15.12% ;全球储能装机 33Gwh,预计2025年累计储能 440Gwh ;风光储装机量保持高景气度。

公司顺应能源产业规模及行业政策,能源网络管维业务以“技术人员+数字平台”为战略控制点,为新能源发电侧与物业、新能源、银行、高校等用电侧主要客户的光伏发电站、配电设备、用电终端提供全生命周期数字化运维解决方案。

为光伏电站资产提供规范化、体系化运营管理方案,有效提升光伏系统效率,降低度电成本,以高效运营管理手段助力光伏电站资产运营降本增速。

服务内容涵盖组件清洗、巡检维护、故障维修、调度对接、运行分析、安全管理、技术改造、技术培训、计划检修、电力交易、物资管理等,为客户提供高性价比的光伏解决方案,让光伏电站效益最大化。

据公司公告不完全统计,2020年至今公司共签订新能源项目 14 个,项目金额达 136.49 亿元。其中桂林市永福县人民政府项目金额 58 亿元,南宁市良庆区人民政府项目金额 34 亿元,合山市人民政府 20 亿元,桂林市永福县人民政府 18 亿元。

未来公司持续推动能源管维业务发展,以运维作为落脚点,持续推动原先大客户项目的落地,另一方面,借助公司自身资源签订新的项目,业务增速有望保持较快增长。

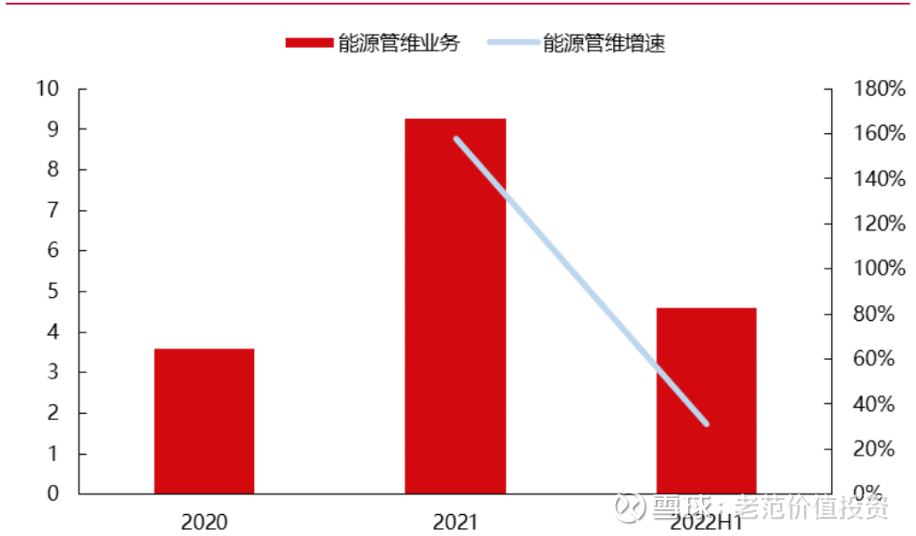

22H1 公司能源管维业务收入 4.61 亿元,同比增长 31.19%,自2020年发展新能源至今,公司能源业务增速仍然保持高增。

图表 42:公司能源管维业务收入(亿)及同比增速

4. 盈利预测、估值

4.1 盈利预测

核心假设:

(1)通信管维业务:中国通信服务作为细分行业绝对龙头,占据市场份额约为 32%,运营商系子公司市场份额约为 20%,公司作为国内民营通信管维份额第一企业,2021年市场份额 1.57%,其中有效市场份额 3.3%,公司多年深耕通信管维市场,有效市场份额有望逐步提升,未来 3-5 年提升至 7%左右。

(2)信息管维业务:随着“十四五数字经济规划”和“东数西算”政策推进,行业数字化加速,国内三大运营商以及华为、中兴主流设备提供商共同发力数字化赛道,公司多年以来与运营商和设备商合作紧密,一是有望受益于行业快速增长带来的贝塔效应,二是公司自身竞争力有望进一步提升市场份额。

(3)能源管维业务:在双碳背景下,风光储的装机容量高速增长,公司受益新能源高速增长,同时新能源项目充足,公司通信+信息+能源全方位运维核心能力,一方面在建项目持续放量,另一方面有望持续斩获新订单。

图表 43:润建股份盈利预测(002929.SZ)

4.2 估值

绝对估值法考虑到公司盈利能力较好,我们采取 FCFF 方法进行估值。无风险收益率采用十 年国债收益率;市场收益率采用 10 年沪深 300 指数平均收益率;假设第二阶段 6 年,增长率 6%;长期增长率为 3%。

相对估值法

2021年,润建股份实现营收 66.02 亿元,同比增长 57.47%,实现归母净利润 3.53 亿元,同比增长 47.88%;22H1,公司实现营收 38.73 亿元,同比增长 32.04%,实现归母净利润 2.37 亿元,同比增长 43.35%。

我们预计公司2022~2024年营收分别为 94.02/124.11/151.41 亿元,同比增长分别为 42.41%/32%/22%,CAGR 为 31.87%,归母净利润分别为 4.97/6.86/8.41 亿元,同比增长为 40.86%/38.06%/22.50%,EPS 分别为 2.17/3.00/3.68 元/股,CAGR 为 33.55%,2023年可比公司平均估值为 21 倍,参考可比公司估值,考虑到公司全方位运维能力较强,第二成长曲线明确,我们给予公司2023年 20 倍 PE,对应目标价为 60 元。

5. 风险提示

运营商资本开支、网络运维支出和数字化领域投入大幅减少

运营商资本开支指引一般在年报发布时公布,战略的变化或者调整可能对资本开支和网络运维支出有所影响。

公司新能源项目签订进展停滞

当前光伏 EPC 项目可能会受上游原材料价格影响,导致公司签订项目进展放缓

公司新能源项目毛利率不及预期

炒股亦是炒心性:

润建股份(SZ002929)抄底一个,追高一个。建仓结束

百年润建:

润建股份(SZ002929) 似乎忽略了润建另外一个颇有实力的控股子公司,‘’润和世联数据科技有限公司‘’,最近也中标了一个4319万的项目《优世联合数据机房项目(二期)肇庆智慧城市中心项目智能化、综合布线工程及配套设施购置安装》

润建股份(SZ002929):

国联证券08月31日发布研报称,给予润建股份(002929.SZ,最新价:35.16元)买入评级,目标价格为60元。评级理由主要包括:1)通信管维业务:基本盘稳固,逐步提升市场份额;2)积极布局信息管维航道,扬帆新能源新未来。风险提示:运营商资本... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603682 SZ002084 SH600671 SH688323 SZ000543 SH600382 SZ000559 SZ300062 SH600238 SZ000923 SZ300631 SH600637 SH600306 SZ300774 SH688136 SH600510 SH600770 SZ300867 SH603039 SZ002093 SZ300805 SH603001 SZ001266 SH603869 SH600868 SZ300883 SH603377 SZ002876 SH603888 SH603012 SH605296 SZ300040 SZ002399 SZ000810 SZ300609 SZ003032 SH688390 SH600580 SH600191 SH600289 SH603915 SZ301239 SZ300148 SH688350 SH601162 SZ000897 SZ002151 SZ002933 SZ300069 SZ300261