2022-09-03今日SZ000921股票最新净值和交易情况

依茜而行:

有朋友说,在我关注和曾经介入过的票中,现有持仓表现是最差的,不得不说,暂时确实是这样,但放到1-2年的维度,则不然,我们拭目以待。人福医药(SH600079) 华发股份(SH600325) 海信家电(SZ000921)

证券之星财经:

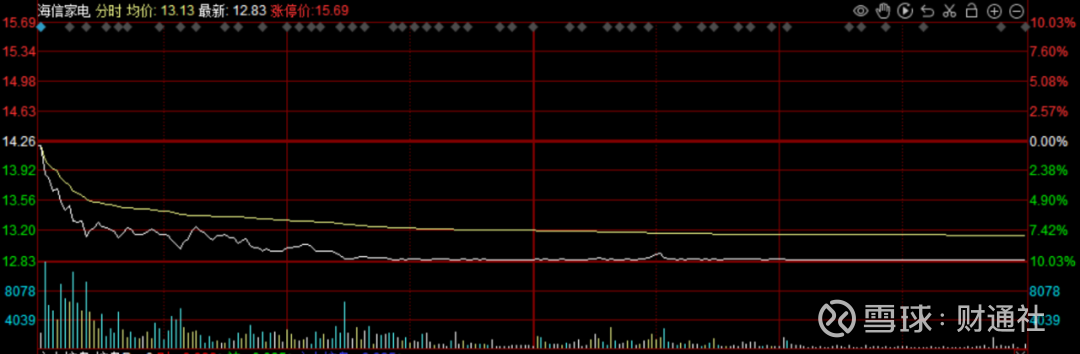

截至2022年8月31日收盘,海信家电(000921)报收于12.83元,下跌10.03%,跌停,换手率3.47%,成交量31.3万手,成交额4.11亿元。

资金流向数据方面,8月31日主力资金净流出1439.5万元,游资资金净流出2374.62万元,散户资金净流入3814.11万元。

近5日资金流向一览见下表:

海信家电融资融券信息显示,融资方面,当日融资买入3382.7万元,融资偿还1940.27万元,融资净买入1442.43万元。融券方面,融券卖出18.38万股,融券偿还5.79万股,融券余量64.45万股,融券余额826.84万元。融资融券余额1.9亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为17.1。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

财通社:

关注全球市场,

来源:财通社

作者:王鑫

今日A股上了热搜,基金上了热搜,比亚迪也上了热搜,股民真是太难了。

美联储官员放话要不惜一切代价抗通胀,最新的CME“美联储观察”显示,美联储9月份加息75个基点的概率已从上周五的60%上升至72.5%。利率中枢将进一步上移,使得全球股市一片哀鸿,A股也承压明显。

更意外的打击是,巴菲特减持比亚迪的传闻成真了,比亚迪股价一泄如注。巴菲特持有2.25亿股比亚迪H股,14年了,赚超33倍,减持无可厚非。在喊出“别让巴菲特跑了”之类的话前,先想想国内基金的换手率吧。

从今日市场走势来看,新能源板块延续调整,金融和消费板块大涨,有风格切换的迹象。

作为消费的重要一环,昨晚“白电双雄”公布半年报后,今日格力电器直接来了个4%的高开,美的集团也逆势涨超2%,此前两家公司股价已趴在地上多时。此外,海尔智家在半年报前后已累计涨幅逾16%,但是海信家电却被半年报直接干跌停了。

“白电双雄”业绩到底如何?行业整体趋势又如何?我们一起来看看。

格力依旧是印钞机 销售费用砍了20亿

自从市值被美的超越后,董明珠带领的格力电器总是时不时成为市场关注的焦点,甚至是被吐槽的对象,似乎除了做空调,干啥啥不行,最近其最大经销商又倒戈,都印证了格力的“水逆”。然而,格力给出的这份中报,超出了市场预期。

上半年,格力电器实现营业总收入958.07亿元,同比增长4.13%;净利润114.66亿元,同比增长21.25%;扣非净利润116亿元,同比增长32%。其中,二季度实现净利润74.63亿元,环比增长86%。

拆分来看,空调仍然是格力电器的主要收入来源,上半年实现收入687.46亿元,同比增长5.18%,占格力电器上半年总营业收入的比例为72.2%。格力称,家庭中央空调市占率在行业排名第一。

值得一提的是,格力上半年销售费用为49.18亿元,同比减少超20亿,这是渠道改革的效果。

2019年,格力电器营收增速开始放缓,同时全年销售费用高达183.1亿元,仅上半年销售费用就有104.13亿元。也是从2019年开始,格力电器推进销售体系改革,缩减渠道层级,推动渠道扁平化发展,提升渠道效率,公司线上销售份额占比也不断提升。

奥维云网数据显示,2022年上半年,格力电器空调线上市场份额已经由2019年的不足5%提升至27.3%。在财报中,格力强调公司深化直播带货和社交化电商的运用,完成六大基地的直播矩阵搭建,未来将培养千人主播队伍。

格力渠道改革效果还体现在,上半年经营活动现金流为131.44亿元,同比增长316.50%,加权平均净资产收益率11.09%,同比提升2.98%。

意外的是,格力电器原本是计划每年分红两次,但是本次中报居然不分红,这可能与经销商不断套现有关,还有格力员工持股第二期中没有完成,分红可能在三季报后。

不过的格力问题依旧是明显的,格力还是一家以空调收入为主的家电企业,多元化业务仍然没有起色,收效甚微。机构关注的冰洗、小家电业务的生活电器板块,新能源业务都处在原地踏步中,格力钛仍然亏损,是拖累格力业绩的潜在地雷。

美的半年营收首次突破1800亿 稳当“白电之王”

上半年,美的集团实现营收净利双增长:营业总收入1837亿元,刷新其史上最好中报记录,同比增长5%;净利润160亿元,也是该公司上市以来的最好半年报业绩,同比增长6.6%;扣非归母净利润157亿元,同比增长7.2%。

海内外市场方面,美的集团国内和海外销售齐头并进:国内销售1048亿元、海外销售778亿元,均同比增长约5%。其中,国内业务毛利率提升1.4个百分点,略高于海外市场。

分业务来看,美的集团上半年工业技术、楼宇科技、数字化创新业务均实现两位数同比增长。其中,数字化创新业务实现收入53亿元,同比增长42.4%;楼宇科技实现收入122亿元,同比增幅达33.1%。

就最受关注的空调业务来看,上半年美的集团空调收入832.36亿元,超出格力约150亿元,同比增长8.94%,占收入比重为45.57%。对比2021年年报,格力与美的空调收入差距约为100亿元,今年上半年差距继续拉大。

有意思的是,半年报中,美的和格力均援引了不同的统计机构数据,均宣称自己在中央空调领域是国内市占率第一。

渠道方面,美的也在完善渠道布局,2022年上半年,美的电商销售占比继续保持在45%以上,美的全网销售规模超过440亿元。推进会员体系和私域流量建设,截至2022年6月底,美的集团累计注册会员数突破1.2亿。

白电公司大PK:哪家潜力大

说了格力和美的,自然少不了海尔。海尔智家8月29日公布的半年报显示,公司上半年实现营业总收入1218.58亿元,同比上涨9.07%;归母净利润79.49亿元,同比上涨15.89%。

通过收购卡萨帝等品牌,海尔成为目前国际化最成功的一家白电公司,上半年中国大陆地区营收48.71%,其余收入来自美洲、欧洲等超过160个国家和地区。近日,海尔智家股票走势是白电公司中最强的,目前市值2444亿。

相比而言,海信家电中报有些“暴雷”了。2022上半年,海信家电实现营业总收入383.07亿元,同比增长18.15%;归母净利润6.2亿元,同比增长0.79%,扣非净利润4.28亿元,同比下降5.87%。经营活动现金流量净额7.2亿元,同比下降65.46%。

此前,海信家电走势还不错,市盈率也是几家公司中最高的,今日开盘后直奔跌停,目前市值174.8亿元。

有必要指出的是,海信家电也是一家白电公司,空调和冰洗为主营业务,容易与热衷世界杯打广告的海信电视搞混,海信电视对应的上市主体为海信视像,二者是“兄弟”关系。

整体来看,上半年,国内受经济增速放缓、消费者信心减弱、房地产市场低迷,以及疫情防控措施影响,家电行业需求疲软,国内家电市场零售规模 3389 亿元,同比下滑 9.3%;海外高通胀也对市场销量产生负面影响,上半年家电出口总额2833 亿元,同比下降 8.2%。

不过从四家上市公司的营收来看,上半年表现依旧坚挺,都实现了营收增速为正,但是净利润则开始了分化。

由于今年夏季的极端高温,空调电扇大卖,三季报可能都会更好一些。

白电一直被视为房地产后周期行业,在地产形势走低情况下,各家公司的应对举措也不是一年两年来了,这些效果最终会体现在财报上。未来谁的业绩增长潜力更大呢?从半年报一些核心指标来看,也许可以得到一些思考。

营收规模

:美的1836.63亿,海尔1218.58亿,格力958.07亿,海信383.07亿;

外销占比

:海尔51.29%,美的42.61%,海信37.39%,格力34.27%;

毛利率

:海尔30.2%,格力24.5%(+3.19%)美的23.12%(-0.45%),19.25%(-8.06%);

销售净利率

:格力11.97%,美的8.71%,6.52%,海信1.62%;

净资产收益率

:格力11.09%(+36.74%)美的12.18%(-3.56%),海尔9.24%(-0.54%),海信5.84%(-5.04%);

销售费用

:海尔176.06亿(+8.75亿),美的集团146.98亿(+7.48亿),格力49.18亿(-20.56亿),海信40.61亿(-0.85亿);

研发费用

:美的58.65亿(+5.5亿),海尔45.96亿(+8.58亿),格力30.56亿(-3.26亿),海信10.68亿(+2.32亿);

管理费用

:海尔51.32亿(+0.84亿),美的49.51亿(+6.99亿),格力24.88亿(+5.14亿),海信8.57亿(+3.97亿);

经营现金流

:美的213.95亿(+6.04%),格力131.44亿(316.5%),海尔59.64亿(-29.35%),海信7.2亿(-65.46%);

投资现金流

:格力-134.76亿(-335.75%),美的-65.63亿(-171.83%),海尔-41.61亿(-28.53%),海信15.16亿(+180.24%);

总市值

:美的3726亿,海尔2224亿,格力1798亿,174.8亿。

由于“空调霸主”格力近几年增速原地踏步,不仅早被美的超越,2019年营收也被海尔反超,目前格力市值沦为行业老三。海尔和美的都通过一系列的海外收购战略,借助当地品牌和渠道,迅速开拓了海外市场,尤其海尔,海外收入占比已超过一半,从而使得营收保持了稳定的增长。而格力主打“中国造”,在家电出海中,无论是品牌心智还是渠道都得一步步开拓,自然就慢了几拍,失去先机。

从盈利水平来看,海尔由于中高端产品较多,自然毛利率也是最高的,格力紧随其后。但销售净利率格力又反超了海尔,格力的收入以空调为主,说明空调依旧是白电中最赚钱的生意,格力胜在品牌溢价和规模优势。但是,最后从最核心的净资产收益率来看,美的教格力和海尔做人,只有走亲民路线,通过高周转模式做大营收规模,才能最终成为“白电之王”。

从销售费用和经营现金流来看,格力的销售改革,董明珠把刀刃指向了曾经自己最为倚重的渠道经销商们,相当于自己要摧毁自己曾经一手建立起来的模式,从而也必然引发经销商的倒戈。但是事实证明,置之死地而后生,格力的渠道改革成效明显,不仅销售费用大大降低,营收规模回升,因为渠道占款少了,现金流也大幅改善。

不过从投资现金流和研发费用来看,格力一方面投资规模增长最快,四处出击,包括投资于格力钛(银隆)新能源车、储能、智能制造、半导体、医疗健康业务,以及入主盾安环境等上市公司,多元化进一步发力,但是在研发方面却开始省钱了。格力现在才意识到“买”的好处估计有些迟了吧,而且投资布局十分杂乱,如格力钛至今是亏损的,难以像美的和海尔的“同心多元化”那样提振信心,前景并不明朗。格力除了渠道改革有成效外,其他方面还难言乐观。

几家公司里,海信并不是一个梯队的,上半年行业遇冷,从海信的毛利率大幅下滑可见一斑,不得不通过降价促销。行业压力越来越大,未来的格局可能还会进一步大鱼吃小鱼。

畅游股海的老船长:

海信家电(SZ000921) 水军集体出动了,还记得上一次最低点附近,我提醒这个现象吗

好吃宝宝:

//@谢小kiki:海信家电(SZ000921) 其实开盘没啥低开,不关业绩问题。然而高毅减仓和老巴对整个新能源毁灭性打击,海信这段时间上涨脱离家电板块,让人联想到是新能源,开盘急跌,跟新能源汽车,让大家觉得业绩不及预期,一起共振下的结果。拉长来看,业绩好应该是3季度的事,趁现在推倒重来,静候3季度花开!1...

股中韭皇:

海信家电(SZ000921)我不相信主力就这点能耐?重仓买进有本事继续跌!

股中韭皇:

海信家电(SZ000921)跌停开板重仓买进了,不知明天如何?

荒野狼叉:

海信家电(SZ000921)小散怎么这么多?跌停就开始找理由,海信不该跌吗?滞涨多久了?其他家电比如苏泊尔都调整多久多深了?这波海信就是蹭了新能源概念,然后今天新能源崩了跌停很奇怪吗?需要找理由吗?和中报一毛钱关系都没有。中报咋样机构早就清楚得很。今天跌停或者大跌都是意料之中的,难不成你以为能突破颈线位?你有这么傻

乱青青:

海信家电(SZ000921) 中报不好又不是什么新鲜事,三电的中报和年报预报早就出来了,中报亏0.95亿年报亏1.85亿,不过去年三电中报营业利润亏损可比今年多几倍,同比还是大幅减亏,只是去年只并表了6月,看起来不明显而已

鱼刺1219:

海信家电

家电魂:

海信家电(SZ000921)

真空·实验室再“上分”,艺术创想解码极致新鲜源动力。8月,海信真空冰箱“真空·实验室”第二季回归,继续通过一支支带有趣味实验元素展现极致新鲜力,助力“真空·才是真保鲜”再度破圈,让海信真空冰箱成为名副其实的家电圈“C位”明星产品。

作为海信真空冰箱系列的IP延续,此番“真空·实验室”第二季不仅以直观的实验结果对比强调真空保鲜的极致保鲜力,更是以“食材+艺术”奇思妙想的组合形式,经由视觉、听觉、触觉的感官系统将“真空·才是真保鲜”这一理念放大,并潜移默化传达至用户内心,形成更为深刻直观的记忆,透过传播度最高的视频形式瞬间将传播属性拉满,拉近了与用户之间的距离,也为行业为产品力背书提供了的表达新范式。

当然,极具创意的传播策略是锦上添花,以原创科技构筑高质量产品才是打动用户、让用户选择海信真空冰箱的核心要素,这一点也在“真空·实验室”第二季主角——海信真空冰箱560身上体现得淋漓尽致。以“真空+冰温”科技打造出真空头等舱,通过降低食材氧化反应瞬间锁住食材新鲜与营养,不管在水分流失、果肉氧化,还是肉质保鲜等方面,均明显具备更好的保鲜效果,让食材从外观到细胞都呈现“原产地”般新鲜状态。同时,海信真空冰箱560还成功突破金属材质易锈、折弯、发泡、凝露等技术难点,将世界公认安全的 304 食品级不锈钢金属材质应用于冰箱内胆,使其具有强度高、耐磨损、抗腐蚀、导热快、强抗菌抗病毒等特性,从根本上夯实产品保鲜本能。而全空间离子除菌净味技术的应用,更是将除菌率达到99.9%,打造纯净存储空间,为用户呈现一种全新便捷、天然、健康的保鲜方式。

站在智能化风口之上,海信真空冰箱560也围绕用户需求,叠加智能科技,构建了从食材存储到食材烹饪的一站式场景服务,为用户开启智慧生活提供了最佳方案。无论是通过NFC录入食材,轻松获得食材临期、过期提醒,囊括各地美食小吃的星级菜谱,还是缺失食材一键下单,享受送货上门服务都让用户切实感受到智慧生活的便利,无不透露出海信真空冰箱560对用户浓郁的人文关怀。

将“全金属内胆+真空技术+智能化管理”强强联合,直击用户痛点,将纯净储鲜的标准上升到了新高度,可以说,不仅局限于海信真空冰箱560,每一款海信真空冰箱地诞生,不但为用户提供了高品质产品,更是为用户提供了一种全新的品质生活方式,随着“真空·实验室”第二季的传播,这也成为越来越多用户的全新共识。

Bryan_Au:

海信家电(SZ000921) 20220831: 半年报发布后,净利增幅较小,开盘大跌,收盘跌停。剔出自选。

证券之星财经:

8月31日海信家电(000921)跌10.03%,收盘报12.83元,换手率3.47%,成交量31.3万手,成交额4.11亿元。该股为白色家电、家电、汽车零部件概念热股。资金流向数据方面,8月31日主力资金净流出1439.5万元,游资资金净流出2374.62万元,散户资金净流入3814.11万元。融资融券方面近5日融资净流出945.79万,融资余额减少;融券净流入4.87万,融券余额增加。

重仓海信家电的前十大公募基金请见下表:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为17.1。

根据2022半年报公募基金重仓股数据,重仓该股的公募基金共111家,其中持有数量最多的公募基金为富国兴远优选12个月持有混合A。富国兴远优选12个月持有混合A目前规模为43.61亿元,最新净值0.8118(8月30日),较上一交易日下跌0.38%,近一年下跌16.16%。该公募基金现任基金经理为林庆。林庆在任的基金产品包括:富国文体健康股票A,管理时间为2015年5月6日至今,期间收益率为97.2%;富国天恒混合A,管理时间为2022年1月24日至今,期间收益率为-3.89%。

富国兴远优选12个月持有混合A的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

疯投al2:

海信家电,都多便宜了。没有理由卖

1.日本三电20亿

2.海信日立40亿

3.海信容声30亿

4.海信科龙15亿

5.海信约克10亿

6.海信asko10亿

7.海信古洛尼10亿

8.海信厨卫10亿

9.华域三电20亿

10.海信10亿

175亿

全民量化投资:

港股异动 | 海信家电(00921)跌5%、公司A股跌停 Q2归母净利降11% 机构指短期盈利压力已释放

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

智通财经APP获悉,海信家电(000921)(00921)绩后走低,早盘跌约5%。同时,公司A股临近午盘跌停。22Q2,公司营收、归母净利分别同比+8.19%、-10.91%。机构点评称,短期盈利压力已经释放,看好下半年盈利能力恢复。截至发稿,海信家电跌4.81%,报8.70港元,市值118.56亿港元。

8月30日晚,海信家电发布半年报。22H1,公司实现营业额总收入383.07亿元,同比增加18.15%;归属母公司所有者净利润6.2亿元,同比增加0.79%。期内,整体毛利率从20.94%下滑至19.25%。其中,Q2营收、归母净利分别同比+8.19%、-10.91%。国盛、华泰等点评称,三电并表短期影响盈利,同时,短期盈利压力已经释放,看好下半年盈利能力恢复。

(责任编辑:刘海美 )

本文转自和讯网

海信家电(SZ000921) 沪深300(SH000300)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

谢小kiki:

海信家电(SZ000921) 其实开盘没啥低开,不关业绩问题。然而高毅减仓和老巴对整个新能源毁灭性打击,海信这段时间上涨脱离家电板块,让人联想到是新能源,开盘急跌,跟新能源汽车,让大家觉得业绩不及预期,一起共振下的结果。拉长来看,业绩好应该是3季度的事,趁现在推倒重来,静候3季度花开!10月吧

药水哥s:

海信家电(SZ000921)明天买吧,今天不适合买了。大家都反弹了,这东西你看就跟死了小孩一样。

sjwjsiwnns:

海信家电(SZ000921)砸的跟公司破产了一样

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ003040 SZ301004 SZ000034 SH600620 SZ002286 SZ000722 SH688077 SH605100 SH601958 SZ002302 SZ300095 SH600358 SH688119 SH603896 SZ300849 SZ300580 SZ001318 SH688220 SZ301118 SZ300970 SH603565 SZ300595 SH601003 SH600059 SH600156 SZ002271 SZ301018 SZ000552 SH600882 SZ002027 SZ002726 SH688111 SZ000565 SZ300969 SH603737 SH600992 SH601996 SZ002303 SZ300556 SH603681 SZ300873 SZ003031 SZ300094 SZ000062 SZ002197 SZ002066 SZ000534 SZ301023 SZ301125 SZ301055