2022-09-03今日SZ300751股票最新净值和交易情况

每日经济新闻:

每经AI快讯,国盛证券09月01日发布研报称,给予迈为股份(300751.SZ,最新价:454.6元)增持评级。评级理由主要包括:1)设备龙头出货高增,盈利能力持续提升;2)合同负债、存货大幅增长,保障公司业务规模持续扩张;3)N型光伏电池片加速扩产,异质结持续降本,迎来规模化发展机遇;4)半导体业务拓展顺利,先后与芯片封装制造厂商、显示面板厂商签订供货协议。风险提示:行业需求不及预期,异质结进展不及预期。

AI点评:迈为股份近一个月获得12份券商研报关注,买入8家,增持2家,平均目标价为578元,与最新价454.6元相比,高123.4元,目标均价涨幅27.14%。

每经头条(nbdtoutiao)——刚刚公布,余额宝第一大户持有金额降超2000万元,年赚500万不再!

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

迈为股份(SZ300751):

国盛证券09月01日发布研报称,给予迈为股份(300751.SZ,最新价:454.6元)增持评级。评级理由主要包括:1)设备龙头出货高增,盈利能力持续提升;2)合同负债、存货大幅增长,保障公司业务规模持续扩张;3)N型光伏电池片加速扩产,异质结持续... 网页链接

一树-:

迈为股份(SZ300751)捷佳伟创(SZ300724) 帝尔激光(SZ300776) 估值炒到极高的光伏设备板块开始崩。。。

欣冉Mr范老板:

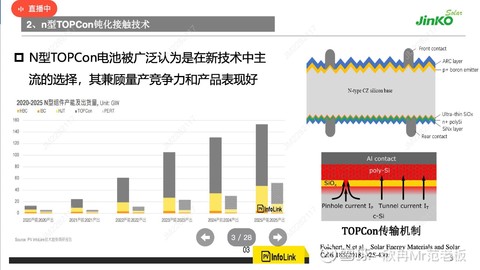

直播,

下一代电池,当然是N型,

Topcon代表,晶科能源,钧达股份,中来股份,

后面排队的还有,晶澳科技,天合光能,等等,

HJT代表,金刚玻璃,迈为股份,爱康科技,东方日升等,

不做选择,不论优劣,

我都要。

用户9674905404:

「股票天天见,机会早发现」

大数据、人工智能精准筛选,帮您撇去繁杂资讯。省时、省力,早晨醒来,最快了解股市里的那些事儿!

文/《理财周刊》大数据研究中心

2022年09月01日

一、全球指数

指数名称:道琼斯工业平均;涨跌幅:-0.88%;最新价:31510.43

指数名称:恒生指数;涨跌幅:0.03%;最新价:19954.39

指数名称:纳斯达克综指;涨跌幅:-0.56%;最新价:11816.20

指数名称:标普500;涨跌幅:-0.78%;最新价:3955.00

二、资金面

银行间市场国债到期收益率环比有回升迹象;两市融资余额环比持续下降,融资交易客户的预期较为谨慎;沪股通及深股通呈现一定净流入,海外资金配置A股的积极性总体有所下降;限售股解禁金额总体处于低位,近期市场解禁压力逐渐减弱;本周新股发行募集金额处于低位,近期IPO发行节奏较为缓慢。

三、综合评论

昨日两市震荡下挫,午后大盘曾一度拉升,但尾盘再度下跌,光伏、储能、汽车产业链等板块跌幅居前,食品饮料、银行、非银金融等行业逆势上涨,截至收盘,上证指数跌0.78%,深成指跌1.29%,创业板指跌1.60%。北上资金全天净流入79亿元。

异动板块点评:

1、休闲食品:板块上涨2.60%,黑芝麻、桂发祥、良品铺子、西麦食品涨停。

休闲食品行业具有“小零食,大赛道”的特点,市场规模较大,业绩持续保持稳定成长,行业景气度较好。行业相关标的半年报陆续披露,部分公司调整改革初见成效,下半年成本压力趋缓有望带来更大利润弹性。并且正在进入“双节”备货期,短期需求有望拉升。

2、乘用车:板块下跌5.73%,比亚迪跌幅超7%。

8月30日,港交所文件显示,巴菲特旗下的伯克希尔哈撒韦在8月24日出售了133万股比亚迪H股,平均价格277.1016港元/股,以此计算这笔减持套现近3.69亿港元。市场担心后续会有更多减持,比亚迪早盘大幅下跌,带动产业链下挫。(股市有风险,投资需谨慎)

四、机构最新集中调研

1. 迪森股份300335

机构数量:492

调研日期:2022-08-29

2. 迈为股份300751

机构数量:470

调研日期:2022-08-26

3. 兆易创新603986

机构数量:355

调研日期:2022-08-26

以上内容均来源于国金证券, 过往数据不预示未来,以上内容不构成投资意见,股市有风险,投资需谨慎。

欣冉Mr范老板:

金刚玻璃(SZ300093) 改名字了,

金刚光伏,虽然听上去不那么雅,

但是一听就知道公司是干什么的,

算了,不吹毛求疵了,

毕竟只是个名字而已,

屁股决定脑袋,

点个赞吧。

抄送,迈为股份

一路项北:

免责声明:内容来源于网络,友情分享,本文不做买卖依据,如侵权请后台留言删文

昨日光伏板块大幅调整,逆变器/储能相关标的领跌,我们判断主要受以下几个消息/事件影响:

1)传欧盟正制定紧急方案,调整电价与天然气价格的关联机制,并进行长期的“电力市场结构性改革”,受此消息影响,欧洲部分国家天然气价格/实时电价短时间内出现大幅下跌。

2)美国国际贸易委员会(ITC)接受美国Ampt公司申请,对SolarEdge在美销售的光伏优化器/逆变器/及相关部件启动涉及专利侵权的337调查。

3)有媒体发布所谓中国逆变器企业海外销售数据“造假”相关报道。

4)部分估值处于高位的逆变器/户储上市公司前晚发布的半年报业绩略低于预期。

我们点评如下:

1)今年光伏/储能的需求超预期,尤其是分布式/户储的强势,很大程度上确实是“受益于”欧洲天然气/电力价格的持续飙涨,因此短期的价格波动对相关板块的“情绪影响”难免,但是以目前的地缘政治及欧洲整体能源供需局势看,至少2023年不存在天然气/电价趋势性大幅下跌的可能,同时考虑到明年光伏组件价格下跌趋势相对明确,即使天然气价格高位回落,预计也不会对欧洲分布式/户储需求产生显著负面影响。

2)美国科罗拉多州企业Ampt是领先的优化器生产商,本次专利侵权调查仅涉及以色列公司SolarEdge这一个主体,此前由于SolarEdge专利限制,国内逆变器企业出口美国只有组串、微逆产品,在美国以外地区,国内部分企业的优化器产品也已获得Ampt技术授权,若后续SolarEdge与Ampt专利纠纷败诉,反而可能成为国内企业优化器产品进入美国市场的契机;此外,国内企业出口美国的关断器产品已获得tigo技术授权,也不存在专利风险。

3)对于所谓逆变器海外销售“造假”的报道,我们在今晨【国金市场热点跟踪】中已经详细驳斥,相关报道的统计数据严重不全,且量价测算方式严重不严谨,结论偏差极大,我们认为逆变器上市公司在销售收入上大面积造假的可能性及可行性都极低。

板块观点&投资建议:

1)行业景气度清晰维持高位,随硅料供给释放,全行业放量趋势明确,预计9月组件排产即可有10%以上环比增幅并在Q4加速,驱动全行业出货量增长;

2)判断2023年直流侧需求(组件产出量)有望达到450-500GW(YoY +45%以上),较当前一致预期的400GW存上修空间;

3)继续重点看好:受益硅料/组件降价的集中式电站/储能方向(阳光、南都、上能、跟踪支架/玻璃 等),全球需求量上修背景下,受益资本开支超预期的光伏设备(奥特维、金辰、迈为 等)、受益电池片盈利超预期的电池/一体化组件龙头(通威、隆晶晶天 等),强alpha硅料龙头(通威、协鑫),可能受益于SolarEdge在美专利纠纷的国内微逆/优化器公司。

派能科技(SH688063) 南都电源(SZ300068) 迈为股份(SZ300751) #光伏# #储能# #上证指数#

闪闪同学:

九月注定会有多方因素驱动金刚玻璃(SZ300093) 大涨!

1.金刚玻璃改名为金刚光伏

别看只是改了名字,但背后的意义重大,一是彰显了金刚管理层转型决心!

二是金刚将彻底按光伏行业估值来论,因为毕竟传统业务还有22%占比,后面可能占比继续减少,重心全部投入光伏,或是干脆把这块业务剥离出去。

三是金刚光伏这个名字没想到还有一定稀缺性,哈哈哈哈,A股里竟然没有XX光伏这样的上市公司名字,你说巧不巧,这样辨识度高,大家还记得吉林森工改名泉阳泉爆炒了一波吗,在改名之前会炒,更名当天也会炒,当然这个也不能当天大利好来炒…

2.二股东减持完毕

二股东减持期限时间截止9月11日,只剩七个交易日,只剩两个多亿了,要么前段时间卖了一部分了,要么在月初拉一波减持,减持完成后没有后顾之忧了,有可能开启一波上涨

3.七八月产能数据可能很好

之前严总在7月1日带着骨干员工做了誓师大会,明确表示7月份计划电池片的交付量同比6月要提高3倍以上,8月份电池片交付则需要提高5倍以上。

那么七八月过去了,这一块数据可能在九月对外批露,这将是实打实的利好

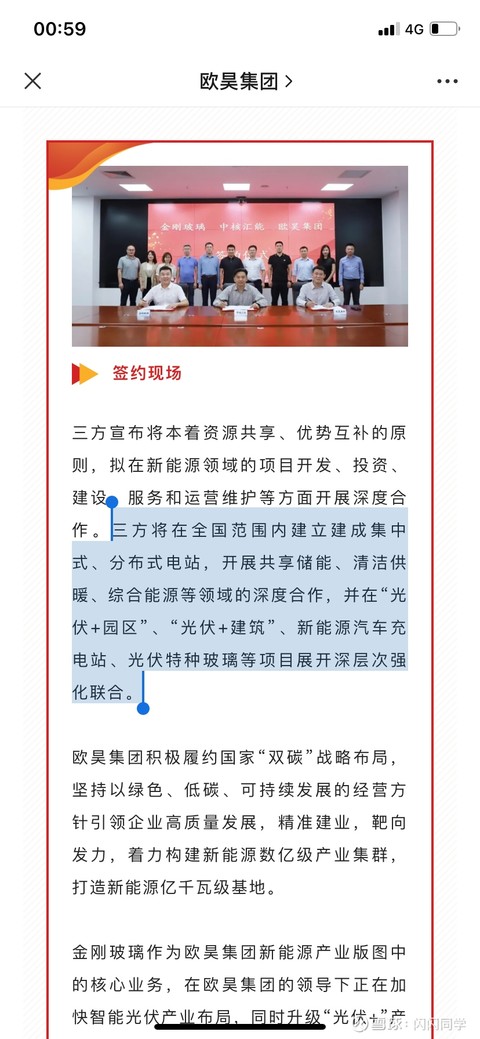

4.可能与中核汇能签订单

前不久与中核汇能签署战略合作协议,但没有订单批露,一方面与国企合作流程不会一下子很快,会有条不紊推进,再者金刚的中报也说了上半年在加班加点交付东南亚的客户的订单,七八月满产之后,九月可能就有排期能接中核的订单,或是先签订单协议

毕竟中核有此前有7.5GW的光伏组件招标,这一块跟自己这么好的战略伙伴,不给点份额吗。酒泉市领导近期一起和欧昊、中核的领导讨论新能源发展,这两家关系好的程度可见不一般

5.4.8GW的设备购买合同

按照之前金刚批露的进度,三季度要买设备,那么九月份签合同是大概率,当然这是预期内的,这个消息出来后确认是迈为的话,对迈为的影响会大一点,如果金刚采购迈为最新最先进的设备,或是在原设备上有降本增效改良的设备,那么对于金刚就是超预期的

6.技术面也有突破的动力

金刚七八月调整了两个月,虽然洗盘洗得欲仙欲死,一会KTV一会ICU的,确实难受,但大家看一下图形,一直在箱体运作,近期打到60日均线,两个月充分洗盘,筹码非常集中,如果向上的话会有爆发力

日线级别在下轨处即将金叉,从周线来看涨两周跌两周很是对称,月线有两根上引线,并且成交量前期放量,近期缩量,将是进攻形态

7.机构逐渐认可金刚

HJT现在大家已不是炒概念,炒PPT的阶段了,要看你的落地,你的执行力,经过几轮炒作,吹尽黄沙始见金,大家逐渐认可金刚,包括机构,中信建投的朱指导团队给金刚4%的权重就说明了这一点,设备是迈为无可争议,但玩家很多啊,选择金刚也说明了问题,执行力最强,落地最快,最先见产能的也一定是金刚

当然还有很多潜在利好,比如发电数据、降本措施比预期要快,等等,这些都会一步步实施兑现

买股票本质是看好这家企业未来,单从赚钱角度来说,就是你买入的逻辑够硬,你买入的时机够早,后面机构也好,散户也好,会不断来买,后面是星辰大海般的估值,金刚目前才一百亿,等后面逐渐的兑现,都会一一反馈到股价上

与一家靠谱的、执行力强的公司一起成长,一步步见证大家的预判和思考,一点点品尝进程推动带来的惊喜,见证光伏技术迭代和能源革命的实现,这也是投资的乐趣所在

金刚玻璃(SZ300093) 迈为股份(SZ300751)

山花浪漫:

股市真是充满意外。

还记得4月26日发帖准备迎接单月亏损超百万,谁料到马上反转持续收复失地,随后年度低点反弹超一倍。

8月仍然顺风顺水,20号以后觉得单月盈利过百万应大有希望,谁知从任正非讲话开始,再到今天暴击,居然变成单月微亏。

刺激魅力莫过于此。

今天光伏暴跌,从最确定的迈为股份下探程度来看,调整已属深度,预计持续两周以上。

但对hjt和其中迈为股份以及宇晶股份看好程度,丝毫不受影响。今天盘后看到各种原因分析,并不足以动摇买入逻辑。其实也无他,相对走势确实过于强势,调调更好。虽预计仍会跌,今天我已纷纷加仓。长期投资者更重要的是股数,更更重要的是戒贪。股价调整中仍可看到公司经营进步不断,这更因成为注意的焦点。

随便记录,不作为操作建议。调整中持股体验很差,功力不足者自定去留,这份压力我不承担。

股市星球:

今日光伏板块大幅调整,逆变器/储能相关标的领跌,我们判断主要受以下几个消息/事件影响:

1)传欧盟正制定紧急方案,调整电价与天然气价格的关联机制,并进行长期的“电力市场结构性改革”,受此消息影响,欧洲部分国家天然气价格/实时电价短时间内出现大幅下跌。

2)美国国际贸易委员会(ITC)接受美国Ampt公司申请,对SolarEdge在美销售的光伏优化器/逆变器/及相关部件启动涉及专利侵权的337调查。

3)有媒体发布所谓中国逆变器企业海外销售数据“造假”相关报道。

4)部分估值处于高位的逆变器/户储上市公司前晚发布的半年报业绩略低于预期。

[太阳]我们点评如下:

1)今年光伏/储能的需求超预期,尤其是分布式/户储的强势,很大程度上确实是“受益于”欧洲天然气/电力价格的持续飙涨,因此短期的价格波动对相关板块的“情绪影响”难免,但是以目前欧洲整体能源供需局势看,至少2023年不存在天然气/电价趋势性大幅下跌的可能,同时考虑到明年光伏组件价格下跌趋势相对明确,即使天然气价格高位回落,预计也不会对欧洲分布式/户储需求产生显著负面影响。

2)美国科罗拉多州企业Ampt是领先的优化器生产商,本次专利侵权调查仅涉及以色列公司SolarEdge这一个主体,此前由于SolarEdge专利限制,国内逆变器企业出口美国只有组串、微逆产品,在美国以外地区,国内部分企业的优化器产品也已获得Ampt技术授权,若后续SolarEdge与Ampt专利纠纷败诉,反而可能成为国内企业优化器产品进入美国市场的契机;此外,国内企业出口美国的关断器产品已获得tigo技术授权,也不存在专利风险。

3)对于所谓逆变器海外销售“造假”的报道,我们在今晨【国金市场热点跟踪】中已经详细驳斥,相关报道的统计数据严重不全,且量价测算方式严重不严谨,结论偏差极大,我们认为逆变器上市公司在销售收入上大面积造假的可能性及可行性都极低。

[礼物]板块观点&投资建议:

1)行业景气度清晰维持高位,随硅料供给释放,全行业放量趋势明确,预计9月组件排产即可有10%以上环比增幅并在Q4加速,驱动全行业出货量增长;

2)判断2023年直流侧需求(组件产出量)有望达到450-500GW(YoY +45%以上),较当前一致预期的400GW存上修空间;

3)继续重点看好:受益硅料/组件降价的集中式电站/储能方向(阳光、南都、上能、跟踪支架/玻璃 等),全球需求量上修背景下,受益资本开支超预期的光伏设备(奥特维、金辰、迈为 等)、受益电池片盈利超预期的电池/一体化组件龙头(通威、隆晶晶天 等),强alpha硅料龙头(通威、协鑫),可能受益于SolarEdge在美专利纠纷的国内微逆/优化器公司。

固德威(SH688390) 通威股份(SH600438) 迈为股份(SZ300751)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603032 SH600901 SH600750 SZ300706 SH603985 SH601678 SZ301259 SH688270 SZ001258 SH600141 SZ001234 SH600283 SZ002245 SZ002989 SZ000996 SH603685 SH603757 SZ002273 SZ002217 SZ300584 SH688399 SZ000566 SZ300266 SH600778 SZ002043 SH600558 SH603040 SZ000885 SH603789 SZ300591 SZ300206 SH600246 SH601238 SZ300222 SZ002333 SZ003021 SZ000762 SH600866 SZ300134 SH600635 SZ002917 SH603619 SH603766 SH603788 SZ300213 SH601009 SH600653 SZ000088 SZ002026 SZ300487