2022-09-03今日SZ002821股票最新净值和交易情况

behavioral:

凯莱英(SZ002821)锂矿早已被打趴(省子概念股?),宁王和比神h也倒地,新能源etf一路红翻绿,阳光却却摇摇欲坠而不倒,佩服广发的能耐,看看能撑到几时。

如预期的,高低切换肯定没那么顺利,磨难还多着,哪有那么好捡的便宜啊。

纳指最近也是连续调整了一星期,每天都是高开低走,都tm麻木了,不过现在仓位不对了,都切入大凯子了。

美团184的成本,也慢慢耗着吧,今天莫名其妙的大跌。

自从中免保本微利逃出中免后,就一路下滑,加上h不稳定因素,也不敢贸然买回。

通策应该是彻底放弃了,五虎将中除名,业绩拉胯太过严重,这简直是我的黑暗历史。

美团-W(03690)

zt_ao48q:

凯莱英(SZ002821)随便你怎么砸,躺平等你180清仓

青水瓶:

凯莱英,太弱鸡了吧

仓位管理者:

卓翼科技今天高开跑了,亏的不多,昨天银行卡转入8k买进五方对冲了一下,卖后全部买入南京港(SZ002040) ,相信还有一波行情,继续格局凯莱英(SZ002821) 四川双马(SZ000935) ,高位没有做t,respect

见习股神他大爷:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

凯莱英(SZ002821)看了凯莱英除了化学小分子之外的布局,感觉后面会再造两个凯莱英啊。

wnim:

凯莱英(SZ002821)距离解禁还剩12天

behavioral:

阳光电源(SZ300274)挺厉害嘛,居然还有力量暴拉。这不过这颗星星太过耀眼,也有太多散户变聪明了,还指望着源源不断的散户来抬轿子?

我想起了之前加多宝大战王老吉,被抽血的反而是和其正。

我不知道广发远远不断的子弹从哪里来的,但是如果没有增量资金的话,会不会甩卖手上其他筹码?

弃卒保帅?

毕竟阳光是自己的股肱之力。

拭目以待,看看广发可以演绎到何时。

凯莱英(SZ002821)纳指ETF(SH513100)

Elivin:

药明康德(SH603259) 凯莱英,泰格就是比你强

估股:

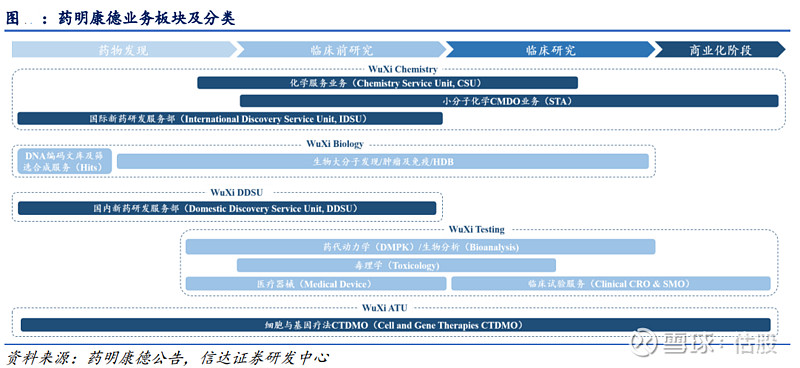

药明康德(SH603259)成立于 2000 年 12 月,是我国体量最大、业务范围最广的综合型 CXO 公司。 公司致力于推动新药研发进程,为全球生物医药行业提供全方位、一体化的新药研发和生产服务,主营业务覆盖临床前 CRO、临床 CRO、原料药及制剂 CDMO 的全流程,并且在细分领域均处于龙头地位。

主营业务构成

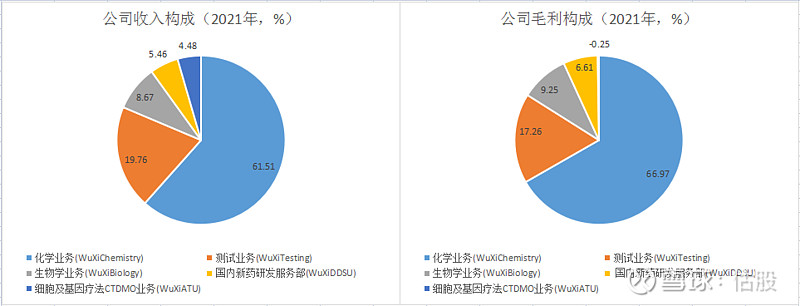

从业务构成上来看,化学业务占据公司61.51%的收入和66.57%的毛利,为公司最为核心的主营(覆盖临床前CRO、临床CRO及CDMO),另外,从过往的划分维度来看,公司从业务模式上最为核心的业务仍为CRO服务(CDMO业务由其子公司合全药业提供),且从公司主营逻辑划分的变更可以看出,公司越发重视生物制药、细胞及基因业务以及国内新药市场,均为发展前景较好的细分赛道。

业务拓展逻辑逻辑上,公司采用Follow-the-Molecule策略,该策略是当前行业内研发实力较强的龙头普遍采用的打法,即从客户的药物早期,临床前就开始提供服务,随着客户的药物研发进展,一直到提供商业化阶段的服务;这种策略非常符合药物本身的研发发展规律,客户在药物研发过程中,除非出现重大问题,一般是不愿意随便更服务提供商,由此客户粘性非常大。

商业模式

介绍公司业务前,我们先对整个CXO行业基本情况做个梳理,如下图:

各环节所需的资金投入情况以及时间如下,1个新药的成功上市,往往需要经过上万的化合物筛选,往往只有2.5%能进入到临床前阶段,0.05%能进入临床,最终能实现1款新药的上市,可以说新药的研发流程非常长、消耗的时间长、资金多,且研发过程非常之复杂,由此在各个环节催生了第三方的CXO服务企业。

大型制药公司通常将部分研发任务外包给CRO企业来降低成本、分散风险。专业CRO公司可以帮助制药企业提升研发效率、加快新药上市速度。新药研发中很多重复性但对技术含量仍然有较高要求的工作,如前期研究中的中间体合成提纯、中期的临床管理、后期的材料申报审批等,都可以外包给专业CRO公司以节约成本。CRO企业参与研发前都会与客户签订严格的知识产权合同,事后的纠纷较少,解决了共同研发新药可能导致的知识产权划分不清的问题。

另外,值得注意的是,药物从发现到最终上市在数量是呈现漏斗结构的,但是在价值量上,三期临床和商业化阶段的项目,给CXO公司带来的价值是远高于多个早期项目的。由此产业链逐步向后延伸也意味着会面对一个体量更大的市场。

从公司2020年及之前的主营业务划分逻辑可以看出,公司以CRO业务为主,贡献了公司超65%的收入以及毛利,其次为CDMO,其贡献30%的收入和毛利。其通过在药物最早期阶段就参与服务,通过承接CRO订单进一步承接CDMO订单,这种漏斗型商业模式可以保证后端生产商业化持续落地。

主营业务分析

为了加强对公司业务的理解,先对药物分类做下简单介绍:

药物分为化学小分子和生物大分子两类,公司以化学小分子药为主:

靶向确定、模型建立、先导化合物发现、临床前研究、临床前实验一系列流程才能推向市场

化学小分子药需要通过,目前药物中的绝大部分均为化学小分子药。这类药物体积小,能轻易穿透细胞膜,研发流程长、周期久、投资大,采用化学合成方法,多为口服用药。

而生物大分子则包括了疫苗、血液制品、体细胞、基因疗法以及重组治疗性蛋白,特点上来看,其源自生物体内,分子量更大、结构复杂,不易穿透生物膜,但给药剂量低、易在体内降解,这药物开发难度大、监管严格、临床费用高,多为注射用药。在肿瘤、自身免疫性疾病以及代谢性疾病上发挥良好的功效。

公司当前的几大业务,是围绕新药研发的流程,根据所涉及的专业知识不同进行划分,并非按照药物本身的分类,如生物部既负责生物大分子药物的研发也承担化学小分子药物的体外活体测试等。

业务一:化学业务(收入占比61.51%,毛利占比66.97%)

化学业务由小分子药物发现服务+CDMO业务组成;公司为客户发现到小分子药物后,继续为客户提供CDMO服务,基本上囊括了药物研发步骤的药物发现到上市的所有步骤等服务;研发的每个步骤的钱都能够赚到,最大限度的盈利。

2020年贡献140.87亿元的收入,55.65亿元的毛利,毛利率为39.51%。细分来看,小分子药物发现的服务收入为61.67亿元,同比增长43.24%。公司在2021年完成了超过31万个新化合物合成,新增小分子工艺研发和生产管线项目共732个,其中商业化项目增加了14个,同比增长50%。

业务二:生物业务(收入占比8.67%、毛利占比9.25%)

公司生物业务

主要有生物部和肿瘤免疫部两大部门,公司 2017 年并购的辉源生物同样承接生物方面的业务。肿瘤免疫部独立形成一个事业部主要基于两方面的原因,一是肿瘤学和免疫学是目前创新药研发最为火热的领域,有望承接大量的业务,二是肿瘤免疫学中有一些不同靶点都可以共通使用的平台,有助于更高效地分配实验资源。药明康德的生物业务不止针对小分子,以抗体为代表的大分子药物以及细胞/基因治疗等创新疗法都可以依托药明康德的生物评价平台进行相关药效的研究。

2021年生物业务收入19.85亿元,毛利12.16亿元,毛利率38.72%,总体对公司贡献还比较小,盈利能力同当前化学业务不相上下。

业务三:测试业务(收入占比19.76%,毛利占比17.26%)

药明康德在成药性业务的布局主要在测试事业部,与生物业务类似,成药性业务也主要分为体外和体内两个大类。在苗头化合物到先导化合物的阶段主要以体外试验为主,这些实验有两方面的意义,一方面可以高效预测分子的成药性质,为进一步的分子设计提供指导,另一方面可以验证生物测试业务的准确性,因为生物测试也可能因溶解度、透膜性等问题导致数据偏差。

另外,药物安评业务也在测试部,药物安全性评价是新药研发重要一环,占药物评价份额约50%,占CRO市场份额约7%。得益于公司苏州安全评价中心毒理学实验室产能的扩张,2021年公司毒理学业务销售收入继续高速增长,同比增速达到了63%。根据公告,该安评中心扩建项目进度目前仅完成40%左右,预计将于2022年底全部竣工,届时公司在药物安全评价方面的产能将进一步扩容,公司测试业务有望继续迎来高速发展。

2021年贡献收入45.25亿元,毛利14.35亿元,毛利率31.37%。该业务盈利能力要低于前两项,随着公司安评业务产能进一步落地,有可能对公司总体毛利率有所拉低。

业务四-新药研发服务DDSU业务:

DDSU 的一体化创新药研发服务则是公司顺应时代创立的新业务,于 2014 年正式成立,有机整合了靶点验证、药物设计、药物化学、药效学、药代动力学、毒理学、CMC 等业务平台,采用全新的合作模式,专注于为中国药企赋能研发小分子一类新药。

与传统 CRO 业务不同,DDSU 的业务对创新性要求更高,项目带头人需要药物方面的研发复合型人才。根据 DDSU 已公开专利的情况,部门整体布局的靶点较为广泛,既布局了热门靶点,也布局了前沿靶点,在炎症、抗菌抗病毒、心血管及代谢疾病、神经系统等都有布局。非肿瘤领域的布局也是顺应了国内相关特色药企的发展特点,2021 年3月通化东宝与公司签订三个在糖尿病治疗领域创新性一类新药项目合同,进一步帮助通化东宝向创新药的转型升级。

截至2021年末,公司累计为国内客户完成144个项目的IND申报工作,并获得110个项目的临床试验批件。在144个已经递交临床申请或处在临床阶段的项目中,约70%的项目临床进度位列中国同类候选药物中前三位。药明康德新药研发服务部业务所承接的项目主要基于相对成熟的致病基因靶点,研发风险较低。

是公司各业务中盈利能力最强的业务。

2021年该业务贡献收入12.51亿元,毛利5.49亿元,毛利率高达43.9%,

……

本文为报告节选,来自【估股投研】:网页链接

康龙化成(SZ300759)凯莱英(SZ002821)#药明康德##康龙化成##凯莱英#

Zodazure:

宁德时代(SZ300750)

长期(十年维度来看)最合理的目标价在210元附近,拭目以待,比当年凯莱英好点有限,但也是泡沫严重。

淡泊宁静放飞梦想:

6~7月大盘下跌。月收益-26%,年收益-43%

因台海危机,美国大幅加息,俄乌战争持续,疫情反复,股市持续下行

反思:1.敬畏市场!生存第一!谦虚谨慎!不做死多头,不做死空头,做滑头!趋势操作!严控风险,慎用融资!关注业绩持续增长!

2、杜绝机械、教条主义!与时俱进!加强学习、总结、分析,提高自己综合盈利能力!

3、底仓不动,网格化做T!持续总结提高实战水平,降低成本!

下阶段预测:台海危机解除,行情受疫情、俄乌局势、经济形势而变化,股市可能继续反弹。准备适时调仓,适时降低融资,严控风险!

下月计划:适时逢高减少融资!继续底仓不动,网格化适时做T!

通策医疗:集采影响大,买入逻辑变化。8月清仓!买入持有一年多,盈利到巨亏,教训深刻!

智飞生物 :半年报数据良好。因HPV3年后的不确定,拟适时逢高减仓!

东方财富:业绩保障,持续发展。长期看好,8月加仓,持有!

酒鬼酒:业绩增长!中长期看好,持有!

凯莱英:8月小幅加仓,长期看好,适时加仓。

中慨ETF;8月小幅加仓,长期看好.

长江电力:关注,拟适时加仓,长期持有,分散风险。

持仓比例:凯莱英8%、中慨ETF4%、智飞生物30%、酒鬼酒26%、东方财富32%.

控制风险,保证本金不亏,不爆仓!要及时压降融资比例!要认真总结分析,持续提升!

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”。

1、驱动:今日收盘,CRO概念板块震荡走高,睿智医药20CM涨停,个股大面积上涨,板块指数涨幅居于两市前列。

2、中报落地:目前,CRO上市公司中报已全部披露完毕,27家公司中24家上半年实现盈利,其中,18家归母净利润实现同比增长。其中美迪西2022年上半年临床前业务同比增长79.16%,公司主营业务收入同比增长53.16%。药康生物2021年上半年功能药效业务收入同比增长99.96%,主营业务收入同比增长40.45%。国内临床前研究CRO业务增长势头强劲。

3、全球临床前新药研发活跃

根据Pharmapeojects数据库,从在研药物数量变化情况看,截至2022年1月全球临床前在研药物数量为11,351个,同比增加1,128个,同比增长11.0%,临床一期项目数量为2,947个,同比增加271个,同比增长10.1%。

4、订单高速增长

2022年上半年美迪西临床前研究板块新签订单9.88亿元,同比增长79.62%。2021年度昭衍新药新签订单规模超28亿元,其中境内订单超25.5亿元,同比增长65%,海外订单超2.8亿元,同比增长75%。

5、相关公司:

凯莱英:截至半年报披露日,公司在手订单金额达14.7亿美元。上半年来自大制药公司收入达37.04亿元,同比增长278.61%。

美迪西:1-6月新签订单16.68亿元,新签订单增长率达62.58%。

一体化产业龙头:药明康德、康龙化成。

@今日话题@雪球创作者中心#CRO##CXO##题材机会#凯莱英(SZ002821)美迪西(SH688202)药明康德(SH603259)

金牛是这样炼成的:

对@心定则神闲 说:凯莱英中报扣除新冠药大订单实际增速只有十几个点,利润增速甚至同比下降,请问闲大对凯莱英这份中报是否觉得严重低于预期???

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300020 SH601333 SZ300261 SH688272 SH600895 SH688176 SZ002192 SZ300687 SZ002889 SZ000851 SH688339 SZ003012 SZ300462 SH603305 SZ002046 SH603007 SH605080 SH603983 SH603002 SH688568 SZ300549 SZ300869 SH600300 SZ002641 SH600961 SH600084 SZ300694 SH688728 SH600500 SZ002304 SZ000039 SZ300002 SZ002271 SZ300311 SH688380 SH600710 SZ002850 SZ300989 SH603800 SZ002457 SH603991 SZ301010 SZ002726 SZ002169 SZ002984 SH603116 SZ002670 SH605098 SZ000978 SZ300987