2022-09-03今日SZ001914股票最新净值和交易情况

刘易斯-U:

科锐国际暂时卖完,因为又一轮来了,停工停产裁员都很厉害,企业对用工的需求还不像旅游业过去了可以迅速恢复,一旦裁员可能很长时间都会维持一个较低的员工数。

加仓怡合达,纯粹赌一个反弹,如果最近三天走势不及预期就割掉,理论上说这个股和科锐相似,都是平台型的,经济好时可以讲故事,但目前的复工复产预期较差,还不能重仓。

减仓纳微科技,公司肯定是高科技,有壁垒,但太冷门,估值不便宜,技术图形也不是太漂亮,不太看得懂的公司还是算了。未来三天逢高准备出完。

加仓正海生物(SZ300653) ,这个票上涨需要市场风格来助推,总体来说这几天走势还是强于大部分生物医药的,而且这个板块目前存在走强的潜在动能。

加仓绿田机械,操作层面看,假设昨天是开仓正确的位置,那么今天应该乘胜追击。

加仓福立旺(SH688678) ,光伏里面细分错杀的应该提前止跌。

买入招商积余(SZ001914) ,今年第四次开仓,房地产边际改善的炒作看看能不能持续,这次相关物业股都开始反弹了,恒大物业连涨四天,a股物业少,鲫鱼的图形最强。

------------------

咖啡情绪指标-4,三日均值低于荣枯线第8天,市场依旧弱,突然发现中字头板块出现中期信号的时间是8月25日,那天还有上游及全a也出现中期信号,但活到现在的只有中字头。

最近短线操作很难赚钱,市场轮动没有持续性,目前对本月的主线猜想:

1.汇率贬值,出口业。

2.高分红中字头。

3.集采靴子落地下的药械。

4.房地产边际改善,引申到建筑建材等。

5.消费降级。

这里面其中的2.4和1.5是可以叠加的,能源线最近几天回踩比较厉害,八月这么强的板块,这里戛然而止的可能性也不大。

地产ETF_159707:

![[围观]](http://js.xueqiu.com/ugc/images/face/emoji_32_onlook.png)

行情播报:地产ETF(SZ159707) 盘中涨幅稍有收窄,现涨1.67%~上海临港(SH600848)招商积余(SZ001914)

物业大爆炸:

更多原创内容请关注物业大爆炸(wuyedabaozha)

《神雕侠侣》中有5大至强者,江湖人称“五绝”。

从首届王重阳夺冠后,老王便定下了每25年PK一次,专治不服的同时,掂量彼此武功是否精进,是否有后起之秀入围。

可惜第二届举办前,中神通驾鹤西去,南帝隐退。比武之后,洪七公和欧阳锋也因内伤而逝。增量是后有“侠之大者”之称的郭靖开始崭露头角。

直到第三届时南帝出山,杨过和老顽童参加,再次凑足了五绝之数。

而在物管江湖,也隐约有论剑的味道。

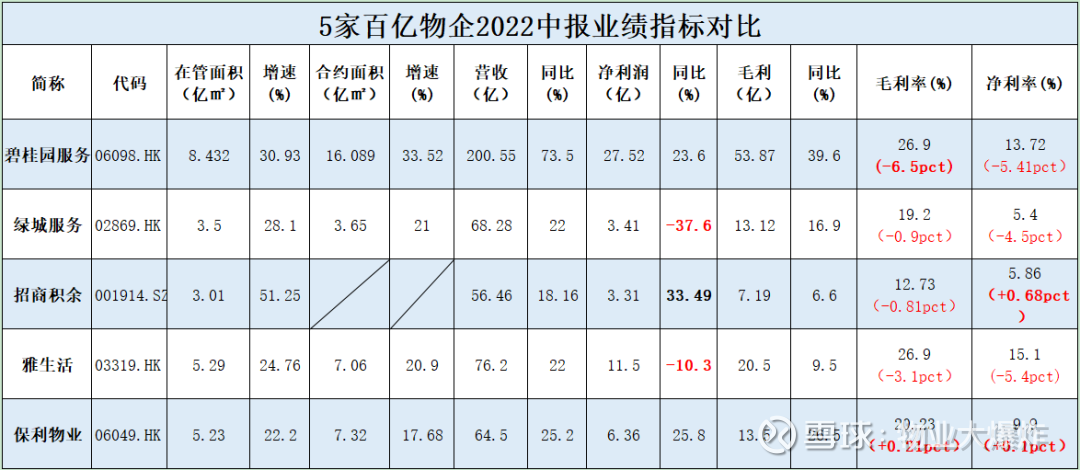

碧桂园服务,雅生活,绿城服务和恒大物业

2020年业绩报时,涌现4家百亿物企,。但恒大物业因功法问题暂退江湖,致使2021年年报论剑时缺席。

招商积余和保利物业

好在随着进场,百亿物企达到了5家。

两家喜,三家忧。

从本届中报成绩单来看,虽然是百亿物企,但也有喜有忧。其中

增速放缓,首次出现增收不增利

如保利物业和招商积余业绩增速保持正增长,而碧桂园服务、雅生活和绿城服务的现象。

在勿爷看来,寒冬已至,这是国家队的优势,也是民企的劣势的体现。

由于碧桂园服务和雅生活,勿爷在前文已有所分析,本篇就叨叨下绿城服务、招商积余和保利物业。

01

按照业绩发布顺序,先看绿城服务。

8月26日午间,绿城服务发布了2022年中报业绩。

从整体数据来看,绿城服务业绩增速有所放缓、盈利能力下滑,但依然保持正增长。

不过比较突兀的是其净利润首次出现负增长,较去年同期下滑37.61%。

导致周一开盘其股价领跌物业板块。

说实话,雅生活净利润出现负增长已经让勿爷很是意外,没想到绿城服务还要狠。

要知道,都是百亿物企,内功和外功都是圈内一等一的存在,现金奶牛增速慢可以接受,负增长就有点说不过去了。

净利润负增长的主要原因是对基层员工普遍加薪、疫情及产品投入以及其他坏账减值计提。

按照官方解释,

如果把这部分成本回归净利润中,断然不会重现负增长。

勿爷算了其中一项,较去年同期,绿城服务员工成本增加了4.53个小目标,增速28.9%;较2020年,2021年的23.15%和24.13%的工资增速的确高了一点。

6.81%

根据年度ESG报告,勿爷注意到,绿城服务月流失率最高的是18到30岁的员工,流失率是。

根据经验,这部分年龄段的员工一般是基层一线员工,物企服务力硬不硬核关键看这些员工输出大小。如果流失率太高,服务力满意度下降,估计业主可能要喊着换物业了。所以,一直宣称做坚定服务派的行政总裁金科丽才会加薪留人。

绿城服务利润下滑的原因主要是员工成本增加,意味着本次业绩滑坡可能只是暂时现象。

综上,

应收账款爆增、掺杂的重资产业务和深陷巨额诉讼也可能是未来业绩隐忧。

但在勿爷看来,除了员工成本增加外,

业绩数据显示,受行业大环境影响,绿城服务应收账款增速56.5%,远高于营收增速;另外,绿城服务还有少量重资产业务,如收购澳洲早教机构和自持养老地产项目等,和物企轻资产模式有所冲突。

还有就是绿城附属公司因房屋租赁被提诉讼,涉案金额1.35亿。以上三点都可能蚕食未来业绩。

“一年好景君须记,正是橙黄橘绿时”

不过从业绩报中,管理层用,作为主席报告的开幕词,想必杨掌法心中对行业现状已有清醒认识。

“荷尽已无擎雨盖,菊残犹有傲霜枝。”

而上一句是

02

绿城服务发布业绩当天,招商积余也交卷出场。

翻看数据,勿爷注意到,招商积余净利率虽然还是个位数,但上升了0.68个百分点。

重要的是净利润增速33.46%,几乎是营收增速18.16%的两倍。

相比前几期财报被摩擦的尴尬场景,小小的扬眉吐气了一回。

之所以这么说,是因为本届物企鲜有净利润增速超过营收增速的,不下滑就不错了,而净利润增速几乎是营收增速的两倍,无疑说明招商积余降本增效见效,真的开始积余。

“因为同行太优秀”,潜台词是我们其实并不差。

此前,因为业绩差被市场吐槽,招商积余管理层称是

结果,本届物企业绩报,大部分物企慢了下来,盈利能力下滑不少,给了招商积余一个露脸自证的机会。

诚然,2022年上半年以来,招商积余启动轻重资产分离、天津退地、收购与增资配合,首次出手并购,外拓不断……

加上同行变慢的衬托,使得招商积余貌似不是那么差了。

不过,在勿爷看来,作为央企属性的招商积余偶尔优秀一下并没什么值得傲娇的。和其他物企不同,招商积余没有关联方危机,所以,单单看齐行业水平远远不够,要比其他物企优秀才不会被再次摩擦。

而且,物管圈本届中报业绩低增,是行业大环境不利,关联方危机导致。如若危机不除,招商积余还可以华山拔剑;如若危机解除,或者其他物企找到了新阶段的正确打开方式,那么招商积余可能又要垫底。

在完成2021年营收百亿的目标后,聂黎明又立下了2022年营收130亿的Flag。

不过按照半年56.46亿的进度来看,还差点意思。对管理层来说,革命尚未成功,同志还需努力。

03

讲完了央企招商积余后,再说说国资属性的保利物业。

为数不多的盈利指标没有下降反而微增的物企。

8月29日,保利物业发布2022半年报。从业绩数据来看,是同行业,也是百亿物企中

数据显示,毛利率20.23%,净利率9.9%,分别较去年同期增加0.21、0.1个百分点。

也是营收、净利、毛利增速都在20%以上,保持同步增速的物企

。三者的增速是25.2%、25.8%、26.5%。

和前几个周期财报想必,保利物业的业绩增速并没有大起大落

。不管行业大环境如何,和业绩变动幅度大的同行相比,稳如藤原拓海的AE86。

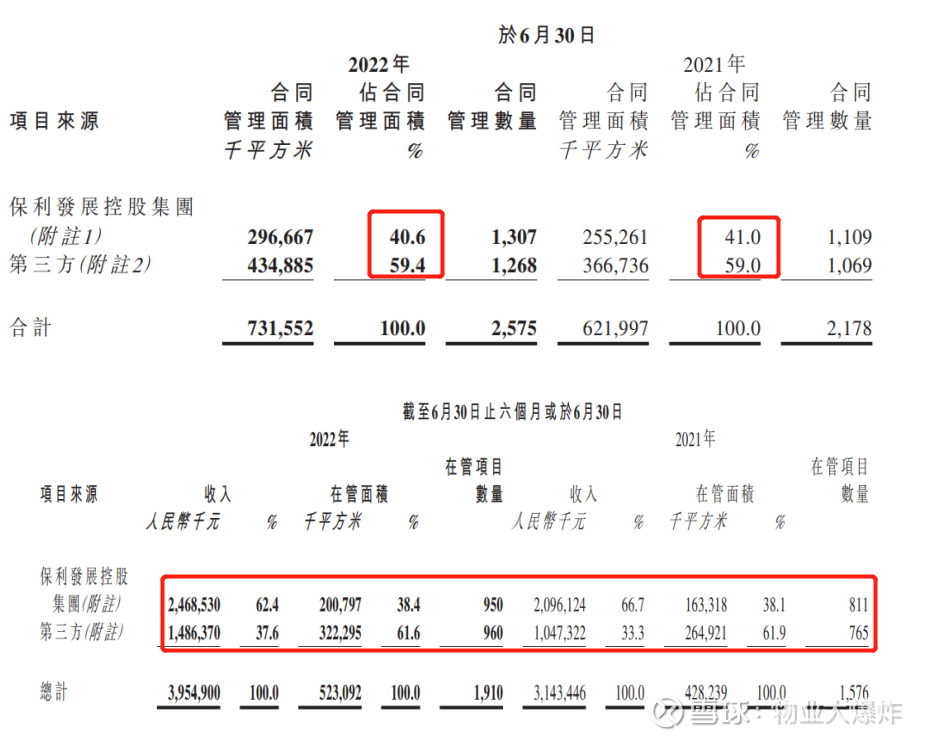

保利物业之所以稳如老司机,除了央企属性,没有关联方危机困扰外,勿爷觉得还和保利物业战略有关。

物管圈向来是规模为王,但通过财报,勿爷注意到,保利物业并购拓展的第三方在管面积,虽然占比超过三分之二,但贡献却比只有在管面积占比三分之一的关联方贡献少了约25%。

出现面积大贡献少,面积小贡献大的现象,有并购越多贡献越少的迹象。

所以保利物业才有了二次缩减并购金加码增值服务的意外举措。

记得勿爷去年还在质疑保利物业,放弃并购是否会如欧阳锋逆练九阴真经出奇效,还要看中报、年报业绩表现。

如果没有行业寒冬衬托,保利物业业绩增速大抵还是被诟病为发展缓慢,但现阶段,稳字当先的保利物业反而可能是被羡慕的对象。

诚然,不唯规模论,依托内生增长和加码增值服务,大物业战略下,保利物业趟出了一条稳路。

结语:

5家百亿物企,论打法无疑碧桂园服务最为霸道,论稳妥国家队当胜一筹。

正确的时间做正确的事情。之前几年,规模为王定律下,为了给资本市场讲个有想象力的故事,上市、并购成了行业BGM,向规模要利润是所有物企的执念。

重修课

如今大环境巨变,求稳的原则下,向管理、产品和服务要利润将成物企新阶段的。

学会的少,学废的多。就如李长江讲的,规模为王,但也可能规模为亡。

而每个物企在踩准时代节奏、正确卡位的前提下,关键要找到适合自己的功法。要不跟着头部物企依葫芦画瓢,

更多原创内容请关注物业大爆炸(wuyedabaozha)

如意大乖乖:

郑重声明:本文仅做参考,不作投资依据

主流认知:

1、房住不炒政策+房地产三条红线融资限制+极个别断贷事件+部分房地产债务违约=房地产没有未来

2、新能源有政策支持,各地开工如火如荼=新能源股票会一直火爆

谬误之处:

1、房地产行业和房地产股票是两个不同层面的事情,房地产行业短期承压已经过度的反应到房地产股票上了,换句话说,目前房地产股票价格隐含的逻辑是整个行业的破产,这显然是违背常识的

2、中国GDP大约是100万亿+的体量,房地产市值大约是400万亿~600万亿,大约是经济总体量的4倍~6倍,如此巨大体量的行业如果彻底崩盘了,那么整个国民经济将不堪设想,对那些整天无脑鼓吹赛道股的星宿派弟子而言,如果真的发生这样的事情,收益率曲线将陡峭上升,此时,崩盘最凶的恰恰是这些赛道股,2015年股灾其实下跌最狠的就是当年的赛道股,当然本文不负责普及收益率曲线的基本概念

3、2007年相反的事情发生在地产股上面,2007年10月万科创出前复权17.29元的价格,之后直到2015年12月才再次越过这个价格,这8年间全国的房价不知道涨了多少倍,而万科为啥没有涨,因为在2007年提前透支了未来8年的收入,目前很多新能源赛道股也差不多是这样,也就是说,未来很有可能出现的场景是:新能源行业继续蓬勃发展,新能源股票通过下跌或横盘消化高估值,这就是李录先生说的高估值股票的机会成本的含义

4、最后,目前新能源炒作最火爆的是光伏、风电、新能源车,以光伏为例,如果按照全生命周期衡量,其对能源的消耗和污染是非常之高的,接入电网后的储能解决方案亟待解决,很多在实验室或者试点成功的储能方案,在经济上可行性非常差,因为任何一个电网运营商都有IRR考核要求,限于篇幅,此处不展开论述,最关键的是,仅仅靠新能源无法承接如果房地产采取0/1模式退潮后留下的巨大缺口

5、因此,本文判断,未来将对满足三条红线的房地产企业逐步放开融资政策,譬如允许非公开发行(定增/债券),同时全面放开限购和限售,当房地产市场平稳之后,也为未来的经济转型打下了扎实的基础,这也是我们一直强调的促进房地产业健康发展、满足居民合力住房需求的真实含义

6、就目前看,部分房地产股票的性价比远超很多热门的新能源股票

@ericwarn丁宁@-翼虎-@房地产ETF

万科A(SZ000002)招商积余(SZ001914)滨江集团(SZ002244)

地产ETF_159707:

![[暴富]](http://js.xueqiu.com/ugc/images/face/emoji_76_rich.png)

又是一个冲高日!地产ETF(SZ159707)华发股份(SH600325)招商积余(SZ001914)

图灵决策:

招商积余,一波上涨对应一波回调。周线图上:以5.15-38.57上涨波段为起始因子做江恩时空分析图显示,时间周期走过2倍节点,空间在33.3-37.5%三分区上获得支撑,按照规则,17.68-16.28为当前支撑区,有走高21.86机会。

声明:以上仅为个人学习记录,不构成任何投资建议。

图灵决策:

招商积余(SZ001914) 日这里的修复上攻信号已经出来,周线在确认17.58,上方预期21.76查看图片

恒温箱:

招商积余(SZ001914)

物业股,大部分都在香港,内地的物业股会不会有机会?

招商积余(SZ001914):

招商积余:关于召开2022年第二次临时股东大会的提示性公告 网页链接

淡定与從容:

上半年三大物管央企新签合同额排名,积余>保利>中海。

招商积余(SZ001914) 前身为中国航空工业集团旗下中航地产,2019年重组为招商局集团轻资产平台。报告期内新签第三方年度合同额14.2亿元,年合同额超 1000 万以上的新项目占新签年度合同额比例达 54%。

保利物业(06049) 新 中 標 第 三 方項 目 的 單 年 合 同 金 額 約 人 民 幣 12.4 億 元,其 中 單 年 合 同 金 額 人 民 幣 千 萬 元 以 上 的重 大 項 目 金 額 佔 比 超 46.2%;

中海物业(02669) 期內新增訂單来自獨立第三方合同額14.6亿港元(部分合同期超过一年?),约12.14亿元。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000590 SZ300315 SH601880 SZ002774 SH603511 SH600256 SH603689 SZ301031 SZ002056 SZ300945 SZ300388 SZ002773 SZ300396 SH688600 SH600185 SH600316 SZ300678 SH601577 SZ000587 SZ301130 SZ300569 SZ002976 SH603090 SH601398 SH600312 SH600439 SH605111 SZ002032 SZ300911 SZ000859 SZ300131 SH603530 SH603071 SZ300843 SZ002787 SH688509 SZ300460 SH603797 SZ300923 SH603113 SZ300680 SH603757 SH688071 SZ000697 SH603778 SZ003015 SH688212 SZ002969 SZ000608 SH688366