2022-08-31今日SZ002524股票最新净值和交易情况

jpzxdyt:

光正眼科(SZ002524)明天大跌是肯定的啦

宁阁阁:

#002524# 光正眼科。这个垃圾股连续亏损,是不是准备ST了?

每日经济新闻:

每经AI快讯,光正眼科(SZ 002524,收盘价:6.08元)8月30日晚间发布半年度业绩报告称,2022年上半年营业收入约3.41亿元,同比减少35.38%;归属于上市公司股东的净利润亏损约6368万元;基本每股收益亏损0.12元。拟不派现、不送红股、不转增。

2021年1至12月份,光正眼科的营业收入构成为:大健康行业占比72.73%,钢结构工程业务占比18.16%,能源行业占比9.11%。

光正眼科的董事长、总经理均是周永麟,男,56岁,学历背景为硕士。

截至发稿,光正眼科市值为31亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内无机构对光正眼科进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

光正眼科(SZ002524):

光正眼科(002524)2022年半年度董事会经营评述内容如下: 一、报告期内公司从事的主要业务 一、医疗业务: 公司作为专业的眼科连锁医疗企业,主要从事眼科医院的投资、管理业务。目前已经在上海、成都、重庆、郑州、南昌、呼和浩特、... 网页链接

加小钱:

光正眼科(SZ002524)

报表其它信息都是次要的,这是最主要的!子公司新视界眼科投资公司目前仍有5000万的净利润!

光正眼科(SZ002524):

智通财经APP讯,光正眼科(002524.SZ)发布2022年半年度报告,该公司上半年营业收入为3.41亿元,同比减少35.38%。归属于上市公司股东的净亏损为6367.68万元。归属于上市公司股东的扣除非经常性损益的净亏损为6496.17万元,同比扩大598.66%... 网页链接

光正眼科(SZ002524):

光正眼科:半年报董事会决议公告 网页链接

光正眼科(SZ002524):

光正眼科:半年报监事会决议公告 网页链接

光正眼科(SZ002524):

光正眼科:独立董事关于控股股东及其他关联方占用公司资金、公司对外担保情况的专项说明和独立意见 网页链接

光正眼科(SZ002524):

光正眼科:半年度非经营性资金占用及其他关联资金往来情况汇总表 网页链接

光正眼科(SZ002524):

光正眼科:内幕信息知情人登记管理制度(2022年8月修订) 网页链接

光正眼科(SZ002524):

光正眼科:2022年半年度报告摘要 网页链接

光正眼科(SZ002524):

光正眼科:2022年半年度报告 网页链接

光正眼科(SZ002524):

光正眼科:2022年半年度财务报告 网页链接

光正眼科(SZ002524):

光正眼科:关于放弃参股公司优先认缴出资权暨关联交易的进展公告 网页链接

晓风拂月88:

欧普康视(SZ300595) 学习一下明月镜片(SZ301101)

大魔王包:

回复@大魔王包: 你看看爱尔眼科从小草长成参天大树,看看欧普康视凭借ok镜2年翻了10倍,看看兴齐眼药凭阿托品2年翻了十倍,光正眼科这种都是2年4倍,那明月的离焦镜你觉得有没有这样的机会?//@大魔王包:回复@晓风拂月88:一个是已经在10了,一个正在从0-1

未来智库:

(报告出品方:国金证券)

眼科医疗服务市场快速发展,民营眼科医疗服务发展迅猛

眼科医疗市场扩容加速,民营眼科医院数量迅速增加

政策引导与需求刺激推动民营医疗机构迅速发展。近年来,国家连续发布 政策支持社会力量进入医疗服务领域,民营医院得到蓬勃发展。国家卫健 委数据显示,2010 年我国有公立医院 1.39 万个,民营医院 7100 个, 2019 年我国公立医院 1.19 万个,民营医院 2.24 万个。十年来公立医院数 量有所减少,非公立医院数量年均增速复合增长率达 13.62%。

市场容量快速增长,民营眼科增速远超公立机构。根据朝聚眼科招股说明 书,中国眼科医疗服务市场在 2019 年已经达到 1275 亿元。民营医疗机构 占中国眼科医疗服务市场的份额由 2015 年的 146 亿元增加至 2019 年的 314 亿元,复合年增长率为 21.1%。

眼科医疗服务能力持续增强,民营眼科医院数量迅速增加。2018 年我国拥 有眼科专科医院 761 家,相较于 2009 年 242 家,年均复合增长率达到 13.58%。2019 年,我国民营眼科专科医院 890 家,公立眼科专科医院 55 家,民营眼科专科医院占比提升至 94.18%。

眼科专科医院稳步发展。根据国家卫健委数据,2009 年我国眼科专科医院 入院人数 38.56 万人,门诊人次数 968.83 万人次,2018 年分别达到 210.18 万人、2932.44 万人次,年均复合增长率分别达 20.73%、13.09%。

我国进入慢性视觉健康问题高发时期,为眼科医院带来充足动力

由于电脑、手机等智能终端迅速普及和人口老龄化加速,各种眼病的患病 率呈现较为明显的上升趋势,如近视、干眼、白内障等,我国已经进入了 慢性视觉健康问题高发时期,给眼科医院的发展带来充足动力。

青少年近视率居高不下,政策高度重视近视防控。据国家卫健委调查, 2020 年青少年总体近视率为 52.7%其中小学生近视率 35.60%,初中生近视 率 71.1%,高中生近视率 80.50%。我国青少年近视率与近视人口高居世 界第一。

政府高度重视近视防控战略实施,相关诊疗需求将得到释放。2018 年,教 育部等八部门发文明确综合防控目标:到 2023 年,力争实现全国儿童青 少年总体近视率在 2018 年的基础上每年降低 0.5 个百分点以上,近视高发 省份每年降低 1 个百分点以上。

国家连续发布多项政策支持社会力量进入医疗服务领域,2010-2019 年非 公立医院数量复合增速达 14%。眼科医疗服务作为连锁复制黄金赛道,发 展速度更为迅猛,民营眼科专科医院数量从 2010 年的 184 家快速增长至 2019 年的 890 家。

爱尔眼科:公司是全球性眼科医疗连锁机构,医疗网络已遍及中国大 陆、中国香港、欧洲、美国、东南亚等地区,奠定全球发展格局。截 至 2021 年底,公司在中国大陆共有医院 174 家、门诊部 118 家。

华厦眼科:截至公司招股书(上会稿)披露日,公司已在国内开设 53 家眼科专科医院,覆盖 17 个省、45 个城市,辐射国内华东、华中、 华南、西南、华北等广大地区。

普瑞眼科:公司自成立以来一直采用“直营连锁”的经营模式进行全 国布局,已在北京、上海、天津、重庆、成都、武汉、昆明、兰州、 合肥等 19 个城市开设了 23 家眼科医院,形成全国布局网络。

光正眼科:公司明确“超一线城市优先布局”战略,计划通过超一线 城市重点布局辐射一线重点城市,形成以“长三角”、“京津冀”、“珠 三角”为中心平台的连锁诊疗体系。

朝聚眼科:公司深耕内蒙古,截至 2021 年底,公司经营由 17 间眼科 医院及 24 间视光中心所组成的连锁网络。

何氏眼科:公司立足辽宁,采用三级眼科健康医疗服务模式,形成双 向转诊、上下联动的眼科医疗服务网络,拥有 3 家三级眼保健服务机 构、32 家二级眼保健服务机构、55 家初级眼保健服务机构。

横向对比:“一超多强”格局下,百舸争流各显其能

财务对比:“一超多强”竞争格局形成,行业整体进入加速发展期

总资产规模方面,爱尔眼科长期占据显著优势,多家企业的总资产呈现稳 定增长趋势。近年来,国家出台多项积极政策支持社会办医持续健康规范 发展,社会办医空间得到有效拓展,同时人口老龄化进程的加速和民众眼 健康问题日趋严峻等因素催化了巨大的眼科医疗服务需求体量,各家眼科 医疗服务企业扩张步伐持续提速,预计未来还将实现进一步增长。

从收入和利润体量角度观察,爱尔眼科依然具有显著优势。由于 2020 年 线下诊疗受疫情影响较大,整体基数相对偏低,2021 年多家企业呈现出较 高的营收、利润增速。

销售利润率方面,爱尔眼科、朝聚眼科、普瑞眼科的销售毛利率延续上升 趋势,其中爱尔眼科的毛利率保持在几家公司中的最高水平。爱尔眼科、 华厦眼科、何氏眼科、朝聚眼科等公司销售净利率稳中有增,光正眼科出 现过较大幅度的波动。目前行业内几家公司中最高净利率水平在 15%左右, 符合专科医疗服务行业整体水平,我们预计随着各家公司品牌影响力的提 升和规模效应的放大,大体量医院逐步进入成熟运营阶段,摊销折旧下降, 人均产能扩大,利润率尚有一定的提升空间。

在费用投放方面,光正眼科、普瑞眼科销售费用率较高,朝聚眼科、爱尔 眼科相对较低。从销售费用率变动趋势角度观察,光正眼科近年销售费用 率高速增长,何氏眼科较为平稳,其他公司则呈现出小幅下降趋势,体现 了行业运营效率和品牌影响力的提升。除此之外,大多数眼科医疗服务企 业管理费用率水平也呈现下降态势。

目前行业内多家公司尚处于门店快速扩张阶段,在不断新建、收并购新院 区导致有息负债增多的背景之下,各眼科医疗服务企业资产负债率水平近 年来普遍偏高。

眼科医疗服务行业的库存商品主要为医用耗材、药品、晶体、视光材料等, 除何氏眼科存货周转率水平较高外,其余公司之间差异不大。光正眼科和 华厦眼科等企业的总资产周转率近年来呈小幅下降趋势,各公司之间整体 差异较小。

收入结构对比:屈光、视光业务发展顺利,白内障业务普遍出现占比萎缩

从单业务体量角度观察,爱尔眼科继续保持超一线龙头地位,在屈光、视 光、白内障三大业务板块呈现出绝对的领先优势。除爱尔眼科以外,华厦 眼科、普瑞眼科屈光业务体量较大,何氏眼科则在视光业务板块具有领先 优势,华厦眼科的白内障业务体量远高于其他公司。

爱尔眼科以屈光、视光、白内障三项业务作为支柱,白内障晶体国家集采 政策出台后,公司白内障业务收入占比下降,屈光、视光业务延续前期高 增速,2021 年收入占比分别为 36.9%、22.6%。

华厦眼科曾以白内障业务作为主要收入来源,2018 年白内障收入占比为 36.6%,政策发生变化后,公司积极调整战略布局,至 2021 年,公司第一 大收入来源屈光业务占比已达 36.5%。

普瑞眼科屈光业务板块优势显著,占比稳步提升。近年来公司屈光业务占 比稳步提升,由 2017 年的 33%提升至 2021 年的 51%,相应的公司白内 障业务板块占比逐渐下降,由 2017 年的 34%下降至 2021 年的 17%。

何氏眼科视光服务收入规模及其占比呈快速增长趋势。2021 年,公司视光 服务收入占比提升至 36%,主要系随着青少年近视防控需求的增加,公司 围绕三级眼健康医疗服务模式加大视光服务的投入所致;诊疗服务收入规 模亦呈增长趋势,受视光服务收入增长较快影响诊疗服务收入占比略有下 降。

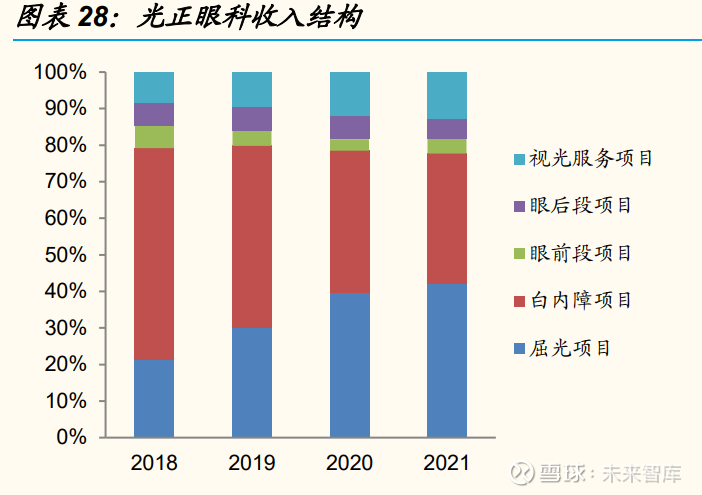

朝聚眼科近年来视光业务收入占比快速提升,2021 年贡献 36%的总收入。 屈光业务收入占比基本维持稳定,与其他公司类似,白内障诊疗服务占比 出现萎缩。 光正眼科近年来屈光业务占比稳步提升,屈光业务占比由 2018 年的 8%提 升至 2021 年的 30%,白内障业务占比有所下降。

从业务结构角度观察,六家公司多以屈光、视光项目作为主要收入来源, 白内障占比近年来均呈现下降趋势,眼病类项目普遍占比较低。我们分析 主要是由于: ①屈光、视光项目对设备、耗材依赖程度高,对医生个人能力要求相 对较低,具备良好的可复制性; ②屈光、视光属于自费项目,消费属性强,存在部分非院内消费,对 公立医院整体营收贡献有限,且大型医院过载,分级诊疗势在必行, 为社会办医机构提供了差异化竞争的生存土壤; ③国家政策持续推动白内障人工晶体集采,白内障项目成为公立医院 重点业务。同时,公立医院科研实力雄厚、人才队伍完备,眼病诊疗 能力强大,承接了更多的眼病患者需求。

区域对比:区域龙头成为发展主流,多家公司全国网络布局加速中

对比上市民营眼科医疗服务企业机构布局情况,爱尔眼科、普瑞眼科实现 了国内多区域异地扩张,何氏眼科、光正眼科、朝聚眼科扎根优势省份, 同时积极扩张省外。 分区域观察,华东、华中、华北等地区人口基数庞大、经济发展水平较高, 成为各家公司抢滩登陆的必争之地。相比之下,西北地区竞争程度相对缓 和,仅爱尔眼科、普瑞眼科、华厦眼科三家进行了布局。

爱尔眼科业务遍及全球。截至 2021 年,爱尔眼科医院在中国大陆 30 个省 市区及中国香港、欧洲、东南亚、北美洲均有布局。其中境内收入 35%以 上来源于华中地区,境外收入 80%以上源自于欧洲。

华厦眼科以厦门为中心开拓全国布局。公司以厦门眼科中心在华东地区的 影响力为基础,主要在华东地区发展,贡献了约 73%的营业收入。同时公 司近年也积极发展华南及西南地区业务,两地营收均快速增长,2021 年营 收占比均超过 8%。

普瑞眼科业务遍布全国。普瑞眼科通过覆盖 4 个直辖市及十余个重点省会 城市,辐射周边,形成全国网络。各地区发展较为均衡,其中西南地区贡 献营收最高,占比约 30%。

何氏眼科营收集中于辽宁省内。目前公司已经实现了辽宁省内地市级医院 全覆盖。近年来,公司辽宁省内收入占比维持在 98%左右的水平。

朝聚眼科深耕内蒙古自治区。蒙西及临近地区、蒙东及临近地区各占其收 入的 49%、19%,除此之外,公司还在江苏、浙江地区拥有业务布局。 光正眼科区域分布较为分散,以华东、西北、西南地区为主,同时也涉足 了华北和华东地区。

从区域分布角度观察,除爱尔眼科、普瑞眼科区域分布较为均衡,率先实 现了全国连锁网络覆盖,其余公司多以单一地区为大本营向其他地区进行 小范围辐射扩张。

我们认为眼科医疗服务虽处于连锁复制黄金赛道,但是由于医疗机构连锁 裂变高度依赖自身品牌影响力辐射和管理能力的稳定输出,即使是在当地 经营多年的优质机构,异地复制壁垒依然较高,全国连锁模式拓展初期难 度颇大,可能造成短期内盈利能力波动。除此之外,我国眼科治疗项目渗 透率低,存在大量未治疗患者和待开发项目,即便是深耕当地也能获得持 续可观的业务增量。综上,多数公司仍处于深耕当地市场的阶段。

诊疗量、客单价横向对比:门诊、手术人次均呈上升趋势,客单价稳中有升

爱尔眼科业务规模保持快速增长,客单价逐年小幅提升。2021 年,门诊量 达到 1019.61 万人次,2010-2021 年的 CAGR 为 23.10%;手术量达到 81.73 万例,2010-2021 年的 CAGR 为 18.87%;平均客单价(门诊+手术) 较 2010 年提升近 80%。

朝聚眼科门诊及住院就诊人次受疫情影响小幅下降,但 2021 年迅速回升, 分别达到 88.73 万人次、4.60 万人次,客单价分别上升至 647 元/人次、 7415 元/人次;视光中心业务保持增长,2021 年就诊人次达到 11.90 万人, 客单价小幅下降至 692 元/人次。

华厦眼科门诊量受疫情影响有所下降,2021 年恢复至 167.14 万人次,手 术量 2021 年提升至 29.28 万眼;门诊客单价近年来持续升高,2021 年达 到 1,571.07 元/人次,比肩龙头爱尔眼科。

何氏眼科门诊量受疫情影响有所下降,2021 年恢复至 119 万人次,手术量 2021 年提升至 4.6 万眼;手术治疗客单价近年来持续升高,2021 年达到 10233.47 元/人次,视光服务客单价小幅提升,2021 年达到 778.45 元/人 次。

普瑞眼科门诊量受疫情影响有所下降,2021 年恢复至 97.58 万人次,手术 量 2021 年提升至 9.16 万眼;屈光业务客单价近年来持续升高,2021 年达 到 15595.52 元/人次,白内障业务板块客单价稳步提升,2021 年达到 8043.86 元/人次。

受益于眼科医疗服务行业整体蓬勃发展,除 2020 年受疫情影响以外,近 年来,各家公司诊疗患者人数均保持上升趋势。

虽然民营机构开展的医保项目定价由医保局制定,非医保项目定价多参考 公立医院并且竞争日趋白热化,并不存在明显的提价逻辑,但是由于民营 机构业务开展更为灵活,可以快速引进国外先进技术、器械投入临床,并 提供差异化的高附加值项目、个性化项目,此类项目占比提升带来业务结 构的优化,各家公司平均客单价也呈现出小幅抬升态势。

其他横向对比:核心医院贡献差异性大,医师团队持续壮大

通过对几家公司旗下单体医院净利润进行分拆,选取每家公司净利润贡献 度最高的四家医院与其余医院进行对比,可以发现爱尔眼科集中度偏低, 利润体量最大的长沙爱尔也仅贡献了 7%的净利润,而华厦眼科净利润来 源高度集中于厦门眼科中心,单体利润占比超过 48%。

何氏眼科和普瑞眼科的前四家医院贡献了绝大多数利润,受扩张步伐加速 影响,除前四家以外的其他医院存在整体维持盈亏平衡或亏损状态的情况。

从医师人均创收和医护人员人均薪酬角度观察,近几年基本都呈现出上升 态势,2021 年爱尔眼科医疗人员数量达到 17420 人,并未拆分医生数量 信息,华厦眼科、普瑞眼科、朝聚眼科分别拥有医生 891 人、576 人、 197 人。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”。

投资建议

近年来,国家连续发布多项政策支持社会力量进入医疗服务领域,眼科医疗服务作为连锁复制黄金赛道,发展速度更为迅猛,民营眼科专科医院数量从2010年的184家快速增长至2019年的890家。眼科赛道陆续涌现出爱尔眼科、华厦眼科、普瑞眼科、光正眼科、朝聚眼科、何氏眼科等优质上市公司,本文从财务指标、收入结构、区域分布、诊疗人次等维度进行横向对比,对民营眼科连锁公司竞争优势、未来潜能、面临的问题等方面展开探讨,希望可以从全局视角为广大投资者提供参考。

从财务角度比较,得益于国家积极政策支持及人口老龄化进程,眼科医疗服务企业扩张步伐持续提速,“一超多强”竞争格局形成。爱尔眼科在总资产、营收、利润体量上长期占据显著优势,逐步成为行业龙头企业,其他企业也多呈现稳定增长趋势,行业整体进入加速发展期,运行良好状态下净利率水平可达到16%左右。

从业务结构角度比较,2021年爱尔眼科在视光、屈光、白内障三大业务板块业务体量均处于领先,华厦眼科白内障业务收入达7.6亿元,显著高于其他公司。由于屈光、视光属于强消费属性自费项目,民营机构多以此作为差异化竞争的切入点和主要收入来源,而白内障占比近年来均呈现下降趋势。

从区域分布角度比较,受益于术式的发展,眼科服务易实现标准化推广,但是目前除爱尔眼科、普瑞眼科率先实现全国连锁网络覆盖外,其余公司多以单一地区为大本营向其他地区进行小范围辐射扩张,实现区域性网络覆盖,如华厦眼科华东地区营收占比超过73%、何氏眼科辽宁省内收入占比常年维持在98%左右。由于眼科市场潜力巨大,多家企业计划进行区域布局加密,并向全国扩张,扩大规模效应以享受赛道红利。

从诊疗量、客单价角度比较,受益于眼科医疗行业蓬勃发展,除2020年受疫情影响以外,各家公司诊疗患者人数均保持上升趋势,平均客单价的同样持续小幅抬升,华厦眼科2021年门诊客单价达到1571元,何氏眼科手术客单价达10233元。

从医院贡献集中度角度比较,随着眼科企业扩张步伐加快,区域性竞争加剧,除华夏眼科净利润来源高度集中于厦门眼科中心,其余公司集中度低,如爱尔眼科利润体量最大的长沙爱尔仅贡献7%净利润。

从医生资源角度比较,持续获医能力是医疗服务企业长期扩张的基石,近年医生人均创收及人均薪资均呈现上升趋势,医生资源成为各大眼科企业的核心竞争力,各企业通过校企合作、人才引进等方式开展人才争夺战。

行业观点

医疗服务行业

当前我国人均收入提升和老龄化程度加剧趋势高度确定,对于眼科具有显著驱动作用。宏观背景下,政府持续支持社会办医与不断更新的国民眼健康发展规划相得益彰,从政策面进一步催化眼科医疗行业快速发展。眼科连锁医疗机构迎来上市潮,眼科市场空间巨大,我们看好业务模式可复制性强、区域龙头地位稳固的眼科医疗服务机构,如爱尔眼科、华厦眼科、普瑞眼科、何氏眼科、朝聚眼科等。

风险提示

社会化办医政策环境变化的风险;异地扩张不及预期的风险;局部地区疫情反复,门诊量下降的风险;眼科人才流失或不足风险。

来源:国金证券

@今日话题@雪球创作者中心#医疗##眼科医疗##民营医院#爱尔眼科(SZ300015)普瑞眼科(SZ301239)光正眼科(SZ002524)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600237 SZ002323 SZ002730 SH600105 SZ002187 SZ300009 SZ300997 SH603089 SH600558 SH688619 SZ002086 SZ002742 SH688071 SZ301052 SH600523 SH688559 SH688661 SZ000011 SH603010 SZ000629 SZ301278 SZ002008 SH603203 SH603165 SZ002533 SH603919 SH600735 SZ300165 SZ000888 SH605376 SH603023 SZ300665 SH603326 SH603033 SH600021 SZ002887 SZ002846 SZ002721 SH601166 SH600979 SH603613 SZ300363 SZ201872 SZ301043 SZ000851 SZ300725 SH688100 SH600242 SZ002782 SZ000422