2022-09-03今日SZ300673股票最新净值和交易情况

佩蒂股份(SZ300673):

佩蒂股份:关于回购公司股份的进展公告(截至2022年8月末) 网页链接

证券之星财经:

截至2022年9月1日收盘,佩蒂股份(300673)报收于22.97元,上涨4.41%,换手率5.33%,成交量8.71万手,成交额1.99亿元。

资金流向数据方面,9月1日主力资金净流出213.64万元,游资资金净流出421.79万元,散户资金净流入635.43万元。

近5日资金流向一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为25.06。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”。

4.农业&轻工团队:情感需求催生宠物行业的广阔市场

(1)农业团队:国内宠物食品行业进入快速发展期

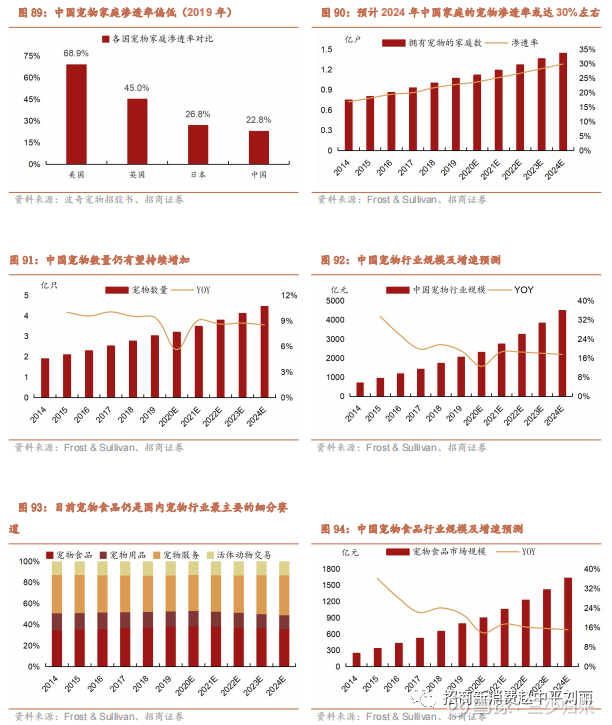

国内养宠数量有望随家庭渗透率提升而增加。

结合民政局统计情况来看,2013~2019年中国结婚登记数持续下降,与此同时粗离婚率整体呈上升趋势。在单身人群增加的背景下,宠物作为其情感寄托的重要方式,饲养宠物的需求也有望不断增加。2019年中国宠物家庭渗透率约22.8%,相较于日本(26.8%)、英国(45%)、美国(68.9%)等,国内宠物家庭渗透率仍有较大提升空间。预计随着居民生活水平的提高、单身人群的增加,我国选择饲养宠物的家庭有望持续增长,宠物数量也有望随之快速增加。Frost & Sullivan预计到2024年中国宠物家庭渗透率有望提升至30%左右,宠物数量有望增加至4.6亿只,对应2014~2024年年均复合增速约8.9%。

国内宠物经济蓬勃发展,宠物食品占主导。

根据Frost & Sullivan数据,预计到2024年中国宠物行业市场规模将达到4495亿元,对应2014~2024年年均复合增速约20%,宠物行业正处于快速发展期。从结构上来看,宠物食品为最主要的细分赛道,约占国内宠物行业规模的35%~40%左右。当前中国宠物消费以宠物食品为主,宠物用品、医疗、服务为辅的多元化宠物市场生态已初具雏形,且呈现出快速增长的趋势。

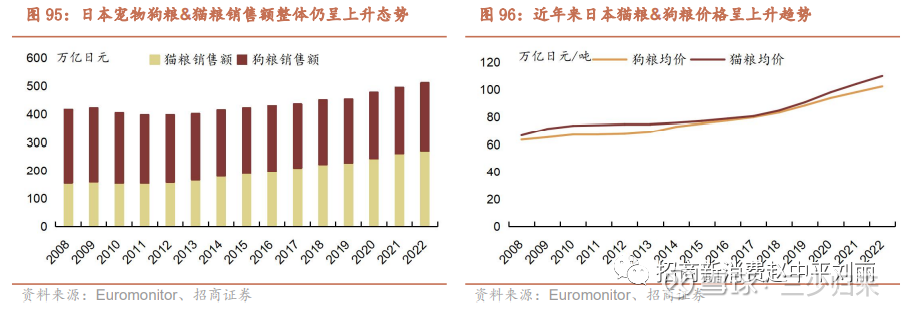

宠物食品向高端化、精细化方向发展。

近年来日本宠物数量增速放缓,但是宠物食品市场仍然保持着相对较好的增长,尤其是宠物猫粮和狗粮的销售单价增长势头良好。2008~2022年日本宠物狗粮/猫粮均价的年均复合增速分别达到4.7%、5.2%,或主要反映了日本宠物食品向高端化、精细化方向发展。随着宠物主对高端、健康食品的关注度提升,许多生产厂家都转向开发高附加值,针对不用年龄段、不同品种、不同性别和健康状况的宠物开发差异化的优质食品,部分产品的生产标准甚至接近或达到人类食品的要求,单价因此相对更高。宠物在担任饲主家人/朋友的角色的同时,宠物主也更愿意为宠物支出更高的费用。根据《2020年中国宠物行业白皮书》及Anicom统计,中国单只宠物年均支出5172元,而日本单只宠物狗/猫年均支出34/16万日元(折合人民币约2.0/0.94万元),我们认为,未来中国单只宠物年均支出仍有较大提升空间,宠物食品高端化、精细化趋势亦有望成为宠物经济增长的重要引擎。

国内线上销售占比持续提升。

从销售渠道上来看,2008~2022年日本宠物猫粮&狗粮线上销售占比从7%提升至22%,但整体上线下购买仍是当前主流,尤以出售经济型宠物食品为代表的商超、大卖场和以销售高端优质宠物食品为代表的宠物专营店销售占比居多。值得注意的是,中日两国由于国情、地理等因素存在较大的差异,日本宠物食品行业更注重线下布局的营销思路及路径并不完全适用与本土国情。随着互联网电商平台销售的普及和新媒体营销的兴起,近年来中国饲主更多选择通过线上渠道购买宠物食品。2008~2022年国内宠物猫粮&狗粮的线上占比从0.2%提升至63%。主粮的标品属性使得其更适合线上购买,2020年京东宠物类目中,宠物主粮销售约占50%左右,销售额同比增长约45%,线上渠道对宠物食品销售的重要性日益凸显。

国产品牌崛起适逢良机

。国内宠物食品行业起步较晚,以玛氏、雀巢普瑞纳为代表的国际品牌(包括外资在华企业和外资纯进口品牌)先于本土企业建立了技术、品牌和渠道的优势,占据了主要市场份额。2020年京东宠物主粮TOP10品牌份额约57.8%,其中国际品牌占42.9%,国产品牌占据3席。目前国内宠物食品市场处于快速发展期,消费者的品牌意识在逐渐提升,但相关行业标准和规范体系仍在逐步建立中。随着线上渠道的占比快速提高以及总体规模的高速增长,近年来中国宠物食品行业国产品牌增长率逐渐超过国外品牌。特别是在零食市场,由于国外知名品牌主打宠物主粮产品,宠物零食市场的集中度较低,市场进入壁垒小,国产品牌凭借高的性价比和电商渠道优势,享有较高的增速。但另一方面,由于缺乏可约束性的行业标准,行业内企业产品质量良莠不齐,也影响了本土企业品牌形象的塑造。国外知名品牌在品牌调性、品牌建设、品牌战略上总体领先于国内品牌,产品覆盖面广;相较而言,国内厂商品牌建设基础较薄弱,目前消费人群覆盖面较小,在高端线的布局与国外品牌仍有一定差距,品牌溢价能力有较大提升空间,国产品牌可把握此布局良机。

(2) 轻工团队:精细化养宠趋势下,我国宠物卫生用品市场广阔

日本不仅在户均宠物数量上高于我国,在宠均消费规模上仍较为领先。

2021年,日本宠物用品宠均消费额约为27美元,而我国仅约为11美元。但是我国在增速方面更具优势,2011-2021年我国宠物用品CAGR为9%,远高于日本2%的水平。日本猫砂和膳食补充剂产品的消费占比更高,而我国在杀虱用品、驱虫药、美容产品及配饰方面的消费占比更高。

日本宠物卫生用品行业表现亮眼。从供给端看,

日本宠物卫生用品市场起步早,在长期发展中企业形成产品品牌和销售渠道优势。一方面,在高人口密度情况下,公寓是日本最常见的住所,因此室内饲养的宠物较多,另一方面,由于良好的宠物医疗和喂养条件,日本宠物老龄化趋势明显,饲养者希望通过优质的卫生用品维持宠物健康,这些都对宠物卫生用品的数量和质量提出了更高要求。在供给和需求的双向作用下,日本宠物卫生用品行业发展得更加成熟。

精细化养宠趋势下,我国宠物卫生用品市场广阔。

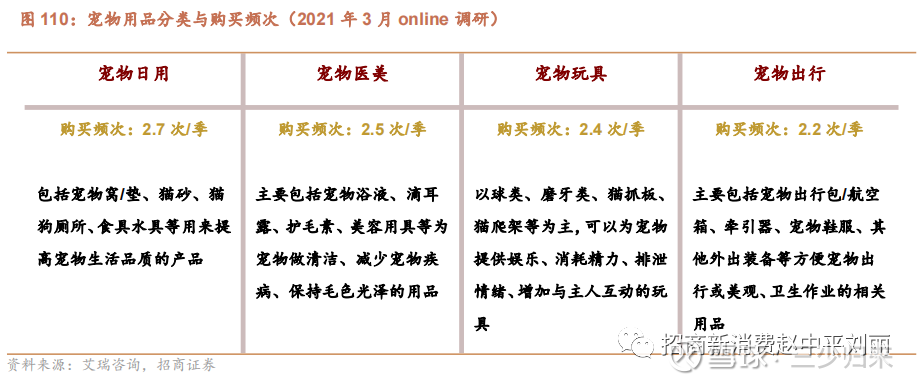

根据艾瑞咨询发布的《中国宠物消费趋势白皮书(2021年)》,在宠物用品中,因日常必须且消耗量大,以宠物窝/垫、猫砂和猫狗厕所等为代表的日用品购买频次最高。天猫新品创新中心发布的《宠物清洁市场趋势报告》显示,在与宠物排泄相关的基础卫生用品中,猫砂、猫砂盆/猫厕所和尿片/尿垫/护垫是主要的销售产品,除猫砂铲外,各细分类目成交UV和客单价均有不同程度的增长。由于家庭清洁场景多元化,适用于不同场景的单片和大包装尿片增速较快,专宠专用的防臭、防漏尿片存在较大增长潜力。此外,在精致养宠需求下,数字化、智能化升级已成为宠物用品行业未来的发展趋势,宠物智能产品更加多元化,已不再局限于原有的饮水机、喂食器和猫砂盆。

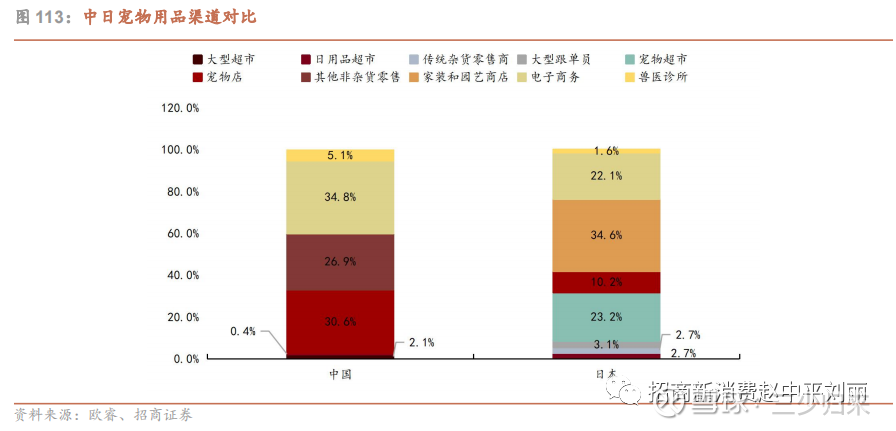

日本品牌与渠道优势明显,主要依靠全球代工厂供货,市场份额多被大牌公司占领。

日本宠物用品及其中一次性卫生护理市场成熟度、集中度高,市场份额主要被大的国际品牌商所占据,小型生产厂商竞争能力较弱。2022年尤妮佳占据宠物用品13.6%的市场份额,占比1%以上公司达5家,其渠道与性价比能力均主导市场竞争格局。此外,JAPELL、ITO等宠物品牌批发商亦拥有自我品牌,所批发的宠物用品均通过线上和线下两类渠道长期稳定销售,产品依靠全球供应链进行采购,自身不开设工厂进行生产。从渠道方面来看,日本宠物用品市场已经形成稳定的线上线下两大类销售渠道,除传统宠物超市、宠物店及家装园艺商店渠道外,电子商务渠道再近年亦有一定发展。

中国宠物用品市场进入快速发展期,自主品牌发展力度加大。

中国宠物用品及一次性护理行业发展较晚,产品较低端,同质化竞争严重,市场份额较为分散,市场份额高于1%的企业仅有三家,且均不超3%,而市场份额在0.1%-1%之间企业高达25家。中国特有的生产制造基础让宠物一次性卫生护理用品企业形成三个大类,第一类为类宠物品牌运营商、商超运营商或是电商平台运营商,如“疯狂小狗”、“波奇网”,其并不自建生产工厂,而是依靠供应链采购贴牌产品,能够短时间内迅速获得较多客户的认可,产品销量上涨迅速,具有较好营销优势;第二类为具有良好研发、设计、生产能力的卫生用品厂商,其产品主要供应国内外品牌运营商,近年来此类厂商,如依依股份等,逐渐由代工走向自主品牌研发生产,重心移至国内市场,迎合国内消费者喜好,加大国内市场产销力度;第三类为规模较小的作坊式宠物用品生产商,成为我国宠物用品市场的大部分。目前我国宠物用品,尤其是宠物卫生用品市场渠道与企业类型匹配,主要为电子商务、宠物店与其他非零售杂货渠道,将向着高集中度和自有品牌方向发展。

随着我国消费升级,户均家庭规模减小催生陪伴需求,政策法规完善及环保意识提升,我国宠物用品,尤其是宠物卫生用品有望迎来发展机遇,但考虑到我国与日本在人口密度、居住面积、相关法规及渠道结构等多方面的差异,我国宠物卫生用品渗透率提升的节奏及天花板以及市场竞争格局或与日本有所不同。

来源:招商证券

@今日话题@雪球创作者中心#消费##宠物经济#佩蒂股份(SZ300673)中宠股份(SZ002891)源飞宠物(SZ001222)

股士霄苒:

佩蒂股份(SZ300673)这股难道开始走趋势,这种题材会走趋势,感觉比例悬。

xfan923:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

源飞宠物(SZ001222) 痛失万亿市场中宠股份(SZ002891) 佩蒂股份(SZ300673)

狙击手丁蟹:

佩蒂和中宠这么强势,源飞这市盈率又不高都没人反核吗?

源飞宠物(SZ001222)佩蒂股份(SZ300673)中宠股份(SZ002891)

股士霄苒:

佩蒂股份(SZ300673)这个要见好就收。

冰冰小美:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

如果我是超级大柚子。想通过一己之力改变市场情绪。我就会翘板源飞宠物直接地天板,改变情绪冰点氛围。然后拉升几个小盘次新跟风,形成次新梯队。然后把宠物经济的佩蒂股份拉10cm,形成题材共振,最后尾盘把黑芝麻封板,形成短线挣钱效应。

![[摊手]](http://js.xueqiu.com/ugc/images/face/emoji_16_helpless.png)

可惜,没钱。源飞宠物(SZ001222) 黑芝麻(SZ000716)

其实这就是冰点出手的预案。可惜,目前的情况,几乎不可能发生。因为市场是对的,资金对抗不了市场。

红叶飘阿飘:

![[傲]](http://js.xueqiu.com/ugc/images/face/emoji_30_pride.png)

源飞宠物(SZ001222) 佩蒂股份(SZ300673)

月亮与六便士q3z:

佩蒂股份(SZ300673) 不会被源飞带沟里吧

花神的猫:

中宠股份(SZ002891)佩蒂股份(SZ300673) 捂飞的鸭子,看着心烦

港股解码:

大盘连续下挫,个别次新股却逆势大涨。

8月31日,源飞宠物(SZ001222)继续涨停,目前报收46.55元/股,市值63.47亿元。自8月18日该公司上市以来,已经录得十连板,若以发行价13.71元/股的价格计算,累计涨幅接近240%。

31日盘后龙虎榜显示,中国银河证券绍兴营业部等知名游资现身龙虎榜。

宠物经济盛行,资本竞相涌入

城市人口增加,宠物经济盛行。

宠物在某种程度上成了精神慰藉,不管是空巢老人、还是单身男女,或者是有小孩的家庭,养宠物的需求都是只增不减。人们越来越把宠物当作家庭的一分子来对待。尤其现在疫情因素的影响之下,人们出门旅游的机会越来越少,具有陪伴属性的宠物便成为更多人的选择。

由此,相应配套的用品产业也兴旺发展,在消费经济有所萎靡的当下,把家里的“毛孩子”看得比自己还重要的“主子们”,在宠物消费上却豪爽地要消费升级,宠物市场的需求持续火热。

而刚上市的源飞宠物正是这条赛道的有力竞争者。公司自2004年成立以来一直专注于宠物用品和宠物食品的研发、生产、销售,是我国较早进入宠物行业的企业之一,号称“狗绳第一股”。

据艾媒咨询预测,2022年中国宠物经济产业规模将达4936亿元,同比增长25.2%,在宠物行业的需求端、供给端以及资本的共同推动下,中国宠物经济产业规模增长迅速,预计2025年市场规模将达8114亿元。

“宠物经济”的景气度,也吸引着资本不断涌入。根据第三方统计数据显示,截至8月30日,2022年国内宠物行业融资事件共计24起,其中宠物食品、宠物医疗、宠物用品等赛道获投居多。

相关公司也不断进入A股市场。2017年,中宠股份成为国内第一家宠物食品上市企业,随后,佩蒂股份、依依股份接连完成IPO。今年3月11日,路斯股份正式在北交所上市,8月18日,源飞宠物登陆深交所主板。目前进入IPO进程宠物企业还有乖宝宠物(拥有国内市占率最高的国产宠物食品品牌,供货沃尔玛)、天元宠物、福贝宠物等。

“卖狗绳”的,年营收居然超10亿

源飞宠物是国内资本市场宠物牵引用具第一股,公司官网上标注着“年产5000万条狗绳”,“养狗要牵狗绳”,各位铲屎官应该很熟悉,这是刚需。

公司营收主要来源于贴牌销售(ODM),产品以出口为主,多年来境外市场收入占比在95%以上,北美洲和欧洲市场为主要销售区域,合计销售收入占主营业务收入比重超80%,与沃尔玛、家乐福、PetSmart、Petco、Zeedog等国际连锁品牌长期合作。

值得一提的是,公司坐落于温州市平阳县,这里是我国宠物用品产业发源地。包括佩蒂股份,也是来自平阳县。

2019年至2021年,源飞宠物的营收从5.15亿元增至10.69亿元,复合年增长率达到44.09%,其中,牵引用具占主营业务收入比例保持在57%以上。

今年的半年报显示,源飞宠物实现营收5.48亿元,继续增长14.45%;实现归母净利润1.02亿元,同比增长79.62%。

不仅如此,笔者梳理了A股主营宠物业务的几家上市公司“期中考”,营收、归母净利均实现增长。

8月30日,佩蒂股份(300673.SZ)发布2022年半年报,公司实现营收8.46亿元,同比增长18.93%;实现归母净利润9043.79万元,同比增长39.23%;中宠股份(002891.SZ)实现营收15.90亿元,同比上升26.42%;实现归母净利润6834.53万元,同比上升12.62%。路斯股份(832419.BJ)实现营收2.47亿元,同比增长16.74%;实现归母净利润1846.97万元,同比增长23.22%。依依股份(001206.SZ)实现营收7.31亿元,同比增加27.58%;实现归母净利润6529.31万元,同比增加8.19%。

貌似没啥门槛的行业,业绩表现却相当亮眼,甚至超越了一众高科技公司,也难怪一级市场的投资者如此追捧。

不过从二级市场的股价表现来看,似乎算不上非常突出。

佩蒂股份自2020年8月份开始连续下挫,股价几乎腰斩,直到近期才开启反弹;中宠股份从20201年6月份开始下挫,股价累计跌幅超56%,近期开始逐步反弹;至于依依股份自上市后的股价高点至今,最大跌幅超过70%。

结语——

长期来看,国内宠物市场依然长坡厚雪,随着老龄化人口比重的持续上升,以及年轻人群养宠意愿的增强,都不断提高养宠家庭渗透率。此外,随着国民经济增长、百姓可支配收入持续提升,人均单宠消费投入也有望继续增长。

不过,宠物赛道竞争愈发激烈,各类品牌良莠不齐等弊病时常被报道。作为一家以贴牌生产为主的出口型企业,源飞宠物的壁垒不高也为人诟病,此次登陆资本市场,未来能交出什么样的答卷,我们拭目以待。

作者:飞鱼

@今日话题

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300448 SZ002631 SZ300446 SZ002912 SZ000663 SZ300577 SZ002569 SH600556 SZ001317 SH600689 SZ300891 SZ000413 SZ002347 SH600079 SH600289 SH600376 SZ300721 SH603637 SZ300294 SZ300001 SZ000060 SZ300477 SZ300232 SZ300599 SZ300581 SH601212 SZ000537 SZ000802 SZ000917 SH688202 SH603139 SH600135 SZ300444 SZ300479 SH603838 SH601628 SZ000513 SZ002798 SH603880 SH600827 SZ000545 SZ002123 SZ301006 SZ002938 SH603711 SZ002501 SZ002697 SH688020 SZ000566 SZ300593