2022-09-03今日SZ300413股票最新净值和交易情况

大苹果的飞飞:

听起来蛮有道理的

消费龙头ETF:

![[狗头]](http://js.xueqiu.com/ugc/images/face/emoji_80_doge.png)

现在是不是也有会员专属广告了?芒果超媒(SZ300413)格力电器(SZ000651)科前生物(SH688526)

jackycx:

芒果超媒(SZ300413)上攻无力,往下砸貌似也能接住,在吸筹吗

hhhcz:

芒果超媒(SZ300413)说了大盘要上3500 这票就得回36

不过它不是打头阵的 所以现在掉下去就尽力吸筹

传媒ETF:

时间:2022-09-01 来源:国信证券

传媒ETF(SH512980) #传媒板块#

传媒板块本周表现: 跑赢沪深 300 和创业板指。 本周( 8.15-8.21) 传媒行业下跌 0.50%, 跑赢沪深 300( -1.05%) , 跑赢创业板指( -3.44%) 。其中涨幅靠前的分别为文投控股、 凤凰传媒、 中广天择、 东方网络等,跌幅靠前的分别为中南文化、 中青宝、 顺网科技、 宝通科技等。 横向比较来看, 本周传媒板块在所有板块中涨跌幅排名第 12 位。

重点关注: 中美审计监管合作取得进展, 受避险情绪影响出版表现较好。 8月 26 日中美签署审计监管合作协议, 若后续合作可以满足各自监管需求, 则有望解决中概股审计监管问题, 中概退市风险初步释放, 利于提振中概和港股互联网的投资信心, 考虑互联网企业的降本增效、 结构优化, 从长期来看, 结合估值水平, 互联网投资性价比进一步提升; 本周传媒出版板块表现较好, 上涨 5.24%。 一方面出版具有高分红、 现金流好、 业绩稳定的特征, 在市场风格影响下, 出版有一定避险属性, 另一方面, 从出版公司已出中报业绩看, 受疫情及宏观经济影响, 出版仍处于下行趋势, 行业未出现实质拐点。 从中长期维度, 一方面建议关注边际改善, 尤其是行业政策对新媒体渠道“ 价格战” 的规范指引, 另一方面关注少儿图书等高景气细分赛道, 关注少儿图书新股荣信文化上市。

本周重要数据跟踪: 开业影院数量稳定, 芒果 TV 综艺持续领先。 1) 本周电影票房 6.52 亿, 环比下降 15.67%。 票房前三名分别是《 独行月球》 、《 新神榜: 杨戬》 和《 明日战记》 ; 2) 综艺节目方面, 《 中国说唱巅峰对决》 、 《 披荆斩棘第二季》 和《 登录圆鱼洲》 排名居前。 整体来看,排名前十的综艺中芒果 TV 占 6 席; 3) 本周游戏方面, 《 王者荣耀》 、《 原神》 分别为本周 iOS 游戏畅销和安卓游戏热玩第一名; 4) 海外数字藏品市场,截至 2022 年 8 月 28 日下午,最近 7 日成交额前三名为 BoredApe Yacht Club、 Mutant Ape Yacht Club 和 Pudgy Penguins。

风险提示: 监管政策风险; 业绩风险; 商誉及资产减值风险等

传媒ETF(SH512980) 芒果超媒(SZ300413)

风险提示:本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。

@老罗话指数投资 @今日话题 @蛋卷基金 @Lagom投资 @白话投资 @物不足智不明 @月下寒漪 @玩转ETF @指数基金 @正心投资 @青春的泥沼 @身没动心已远 @有谦 @风无雅@唐一军

上海精神病医院院长:

芒果超媒(SZ300413)至少三十元

仓督加蛮:

芒果超媒(SZ300413) 债转股?还得跌……

盈富财智汇:

芒果超媒(SZ300413)搜于特(SZ002503)梦洁股份(SZ002397)

#直播带货##直播电商##直播#

中国互联网是有风口的,而中国人的嗅觉也是异常灵敏的,没有那么多的弯弯绕绕,只要看着能挣大钱的新赛道,就会有大把资金和人才进入,因此最近几年的直播带货就成了最大风口。

疫情之下,直播带货更是异常火爆。无论是网红带货直播还是企业老总亲自上场,五花八门什么都有。

为什么那么多品牌开始直播带货?难道带货真的很容易吗?经过两三年的超高速发展,直播带货行业究竟怎样了?相信大家对此都很疑惑。

(点击标题即可查看)

财富小秘书为各位智友精选出以下四篇文章,希望能一一解开大家心中的疑惑。

《直播带货的发展史》

推荐理由:

一个新兴行业的飞速发展,离不开其所依托的基础设备的完善,我们无法确定最早直播带货的鼻祖,但是发展到今天,直播带货大致可以划分三个阶段:电视直播阶段、乱象丛生的时代、直播带货新纪元。

直播带货的本质,是与用户的真诚交互。不论作为消费者、带货主播还是商家企业,都应遵守法律的规定,秉着诚信交易的原则,扮演市场交易中的角色。

风来了,资本自然会顺势放风筝,但是能飞多远,还要看手里的线有多长。

《网红直播带货兴起的原因及未来发展趋势》

推荐理由:

直播带货是指一种新型的导购方式,它利用互联网平台,通过网络直播对商品进行近距离展示,可以实时进行咨询答复。

拟真环境下的消费体验、场景化的精准传播、疫情因素等推动了直播带货的发展,但也存在主播形象与产品质量人为过度关联、内容筛选机制过于机械化、易助长虚假需求等问题。

本文角度客观,分析透彻,看完相信您对直播行业会有新的理解。

《直播带货四大天王全部退场,行业大变天》

推荐理由:

“不要因为没有头部主播而遗憾,从几个人的狂欢到更多草根主播的熠熠生辉,丝毫不减少这个世界的精彩。”本文最核心的立意就在于此。

从目前的直播行业现状来看,没有了头部主播的一家独大后,反而出现了百花齐放的现象:像东方甄选这样凭才华带货的主播出现了,像郝劭文这样不卖惨、不“割韭菜”的主播出现了。

大家或者凭才华,或者凭实力带货,从一个更长远的过程来看,这对直播行业的发展反而是有利的。

《直播带货传到海外,财富风口涌现》

推荐理由:

当大家还在国内竞争激烈的直播市场内卷时,不少商业嗅觉灵敏的人已经瞄向了海外直播带货这座还未开采的宝矿。

跨境直播乘上了跨境电商这辆加速的快车,驶入了大家的视野。

其中,以TikTok为首的社交媒体更是为跨境直播电商的发展提供了有利的媒介条件。

然而,这艘刚刚扬帆起航的巨轮,前方会遇到的风浪是无法预测的,能看到的也只有近在咫尺的暗礁:首先,海外消费者的用户心智培养程度还不够;其次,国情之间存在较大的区别;此外,物流企业如何在地广人稀的国外市场实现供应链的本地化,也是一个巨大的挑战。

盈富财智汇财富小秘书温馨提示:

参考文摘是盈富财智汇为各位智友精心打造的读报栏目,我们希望通过我们的努力,为各位节省下宝贵的休息时间,做到在最短时间内就能阅览到最有价值、最有深度的优质文章,给各位智友带来知识盛宴,希望您喜欢!

同时也欢迎您把需求告知我们,以便我们帮您遴选出有价值信息。

敬请关注盈富财智汇,您的财富小秘书!

【声明】内容来源:网络。盈富财智汇推荐阅读,版权归作者所有。文章内容仅代表作者独立观点,不代表盈富财智立场,转载目的在于传递更多信息。如涉及作品版权问题,请联系我们删除或做相关处理!

华亭船子:

文章摘要

今年5月,王心凌的一首《爱你》让《浪姐3》成功出圈,它背后的芒果超媒股价更是来了一波大幅拉升。《向往的生活》《女儿们的恋爱》《花儿与少年》……一部部爆款把我们拉入芒果超媒的综艺江湖……

1.企业简介

1.1公司概况

2005年12月,芒果超媒股份有限公司成立(简称芒果超媒),2015年1月,《快乐大本营》蒸蒸日上,芒果超媒在深圳证券交易所创业板挂牌上市,主营互联网视频、新媒体互动娱乐内容制作和内容电商,成为数字媒体行业的新星。

1.2全文大纲

1.3主要产品情况

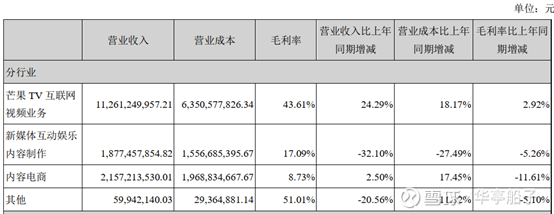

资料来源:芒果超媒2021年年报

首先,芒果超媒营业收入的73. 33%来自芒果TV互联网视频业务,这项业务可以分为广告、会员和运营商业务。其中广告的形式多种多样,包括主持人口中反复提到的本节目由XX独家冠名,摆在会场的产品logo,还要插在视频中的广告短片。会员相信大家都不陌生,每年为芒果TV支付会员费,就可以在它的平台上看到更多更新的内容。运营商业务就是与各大营运商合作,芒果超媒负责产出内容,配合销售,与运营商约定分成比例。

其次,内容电商占到了芒果超媒营业收入的14. 05%,“内容电商”,就是用我们平时看到的直播、短视频、小视频来推广产品,通过引发用户的兴趣实现销售。芒果超媒的内容电商平台有快乐购和小芒。

最后,让芒果超媒产出综艺节目而出圈的业务就是新媒体互动娱乐内容制作与运营,它占到了芒果超媒营业收入的12. 23%,这项业务包含两个核心内容,首先是内容制作及运营业务,比如芒果前期热播的《乘风破浪的姐姐》,芒果超媒做的事就是先制作节目然后对内容版权进行运营。其次是艺人经纪业务,公司通过挖掘、培养具有潜力的新人,为艺人提供全方位服务,并通过艺人参演影视综艺节目、商业类演出、品牌演唱会、品牌代言以及周边衍生产品授权等方式打造艺人经纪商业闭环。

资料来源:芒果超媒2021年年报

营业收入占比最大的芒果TV互联网视频业务,也是毛利率最高的业务,毛利率为43. 61%,超过40%,说明这项业务的竞争力较强,新媒体互动娱乐内容制作与运营的毛利率次之,为17. 09%,毛利率最低的是内容电商,仅为8. 73%.查阅以往年度的年报,芒果TV互联网视频业务收入占营业收入总额的比例不断扩大,说明公司不断向毛利率高的业务转移。

1.4股权结构情况

资料来源:芒果超媒2021年年报

芒果超媒的实际控制人是湖南广播电视台,性质是地方国资管理机构,它间接持有芒果超媒56. 09%股份,股权集中度较高。国资背景对数字媒体企业有一定优势,芒果超媒接收了湖南广电在内容、人才、牌照等方面的资源倾斜,包括多部热门电视节目的版权、广电下发的IPTV牌照以及在广电的人才。

资料来源:IFIND

从图中可以看出,有4家公司对芒果超媒进行了减持,但都是投资类的公司,不参与经营,并且持股比例变动较小,所以对公司影响很小。

资料来源:企查查

在新进的企业中,第二大股东的实际控制人是湖南省人民政府,说明公司股权结构进一步向国有股东集中,国资背景带来的资源优势也进一步加强。前十大股东中,前两位都是国资,这样的股权架构非常稳定,有利于实际控制人管理公司。

资料来源:IFIND

2022年2月有一次限售股解禁,之后没有预计限售股解禁的公告。

2.企业竞争力分析

2.1公司在行业中所处地位

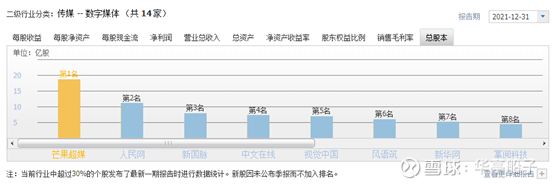

资料来源:同花顺个股网

从同花顺个股网来看,在数字媒体行业,按净利润、营业总收入、总资产及总股本排名,芒果超媒都居于行业首位,这仅是A股上市企业的情况。随着2009年国家规范视频行业,资本相继进入,最终形成了爱奇艺、优酷、腾迅视频、芒果超媒、哔哩哔哩五大长视频巨头,长视频行业市场集中度较强,几大巨头规模较大,主要原因在于视频行业投资巨大,市场壁垒较深。

2020年2月受公共卫生事件影响,爱奇艺、腾讯视频月活跃用户数突破历史最高值,分别为6. 2亿人和6. 0亿人,同比增长11. 01%和13. 30%,2020年3月及以后随着复工复产,爱奇艺、腾讯视频月活数明显回落。截至2022年5月,爱奇艺、腾讯视频月活活跃用户数分别为4. 4亿人和4. 0亿人,分别同比下滑19. 75%、9. 66%,芒果TV由于剧集生态的明显发力及《乘风破浪的姐姐》《披荆斩棘的哥哥》《声生不息》等综艺带动破圈,用户高速增长,2022年5月活跃用户数为2. 6亿,同比增长24. 24%.

通过对比爱奇艺、芒果超媒和哔哩哔哩,我们发现爱奇艺的营业收入明显高于芒果超媒和哔哩哔哩,但从净利润来看,近五年芒果超媒是唯一维持盈利的企业。

2.2公司对上下游的议价权

除2017年,芒果超媒的应付预收与应收预付的差额远大于0,且差额越来越大,说明企业可以无偿占用上下游企业的资金,相对于上下游企业有较强的话语权。

2.3公司竞争力总结

在A股的数字媒体行业,芒果超媒的总利润、营业总收入、总资产及总股本都是行业第一。芒果超媒主营的长视频行业,形成了爱优腾芒及哔哩哔哩五大长视频巨头,虽然在营业收入上与爱奇艺有一定的差距,但是近五年持续盈利,且净利润稳步提升,发展前景更为广阔。从产业链来看,芒果超媒相对于上下游企业,竞争力较强。可见,芒果超媒具有一定的行业竞争力。

3.企业费用管控能力分析

3.1成本端分析

近五年,芒果超媒的费用率占毛利率的比例均高于40%,成本管控能力较差。几项费用中,销售费用最大,并且逐年上涨,主要为广告宣传费。

长视频行业的费用率占毛利率的比例普遍偏高对比来看,芒果超媒的成本管控能力是优于爱奇艺和哔哩哔哩的。行业龙头公司普遍存在费用率/毛利率高的情况,主要是因为毛利率偏低所致,2017年到2019年爱奇艺甚至出现了毛利为负的情况。

3.2销售端分析

芒果超媒近五年的销售费用率在15%到18%之间,比较稳定,略高于15%,低于30%,说明产品销售风险较大,这与短视频平台、直播平台的冲击有关。虽然进入长视频行业的壁垒较高,但是用户的转换成本较低,用户被优质内容吸引,可以在不同视频平台之间转换,为了持续的获得流量需要投入一定的销售费用。对比来看,哔哩哔哩的销售费用占比同样很高,2019年开始销售费用占比都高于芒果超媒,可见,行业的销售费用普遍偏高。

3.3成本管控能力分析

从成本端来看,长视频行业毛利率普遍较低,芒果超媒的费用率占毛利率的比例高于40%,成本管控能力一般。从销售端来看,芒果超媒近五年的销售费用率都略高于15%,低于30%,产品销售风险较大,这与短视频平台、直播平台的冲击有关。

4.投资回报率分析

4.1净资产收益率分析

资料来源:同花顺IFIND

2018到2021年,芒果超媒的净资产收益率均高于15%,说明自有资本的获利能力较强。2017年的净资产收益率仅为4. 41%,2018年出现大幅上涨到了17. 43%,原因是2018年芒果超媒的前身快乐购物股份有限公司通过发行股份方式购买湖南快乐阳光互动娱乐传媒有限公司、上海芒果互娱科技有限公司、上海天娱传媒有限公司、芒果影视文化有限公司以及湖南芒果娱乐有限公司100%股权,顺利完成重大资产重组,从快乐购更名为芒果超媒。

4.2分红情况分析

2018年完成重组后,芒果超媒的股利支付率都低于30%,说明对股东比较吝啬。

4.3投资回报率分析

近五年芒果超媒的ROE普遍高于15%,自有资本的获利能力较强。2018年完成重组后,芒果超媒的股利支付率都低于30%,对股东并没有那么慷慨。

5.企业风险分析

5.1偿债风险分析

5.1.1 资产负债率

芒果超媒的资产负债率在20%-60%之间,2018年公司重组资产负债率较高,之后的三年资产负债率持续下降,2021年低于了40%,偿债风险相对较小。

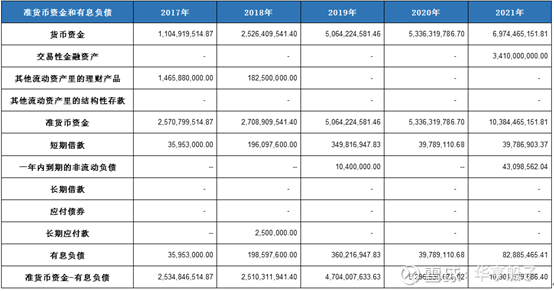

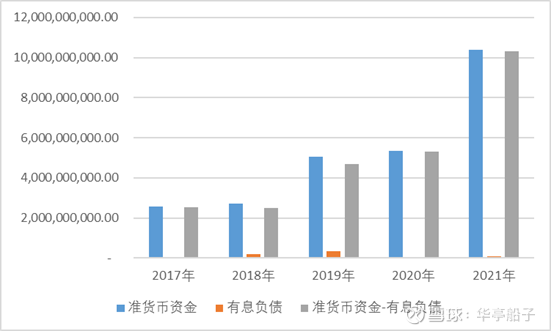

5.1.2 准货币资金和有息负债

近5年,芒果超媒的准货币资金与有息负债的差额远大于0,且差额大幅增长了4倍多,说明芒果超媒的资金充足,短期偿债风险较小。

5.2爆雷风险分析

5.2.1 存货

资料来源:芒果超媒2021年年报

存货爆雷的分析逻辑是公司没有竞争力,产品不好卖(应收账款占比大),同时公司还有大量库存(存货占比大)。近五年,芒果超媒的应收账款占总资产的比例大于5%,但公司近80%的应收账款的账龄小于1年,容易收回,所以公司有一定的竞争力。存货占总资产的比例除了芒果超媒重组的2018年,其他年份都低于15%,综合来看芒果超媒的存货爆雷风险相对较低。

5.2.2 商誉

2017年到2021年,芒果超媒商誉为0,没有爆雷风险。

5.3企业风险总结

2018年公司重组资产负债率较高,之后的三年资产负债率持续下降,2021年低于了40%,长期偿债压力较小。准货币资金与有息负债的差额远大于0,说明芒果超媒资金充足,短期偿债风险较小。芒果超媒的存货与商誉爆雷风险较低。

百倍哥:

观察芒果超媒。我还没有想好。欢迎你们给出意见。他虽然不在上证50里面。但是应该关注文化传媒行业的机会。

哪来哪去饼干地:

爱奇艺(IQ)奈飞(NFLX)芒果超媒(SZ300413)

今天小范围IQ的CB,真的感觉到一种深深的无可奈何。。。市场对流媒体流量增长下滑,基本就是一票否决~~而流媒体要破圈,真的难出天际,DIS的套路,是先在圈外都布局好才跳进来~~而对于其他任何一个玩家而言,都是不可能的~~

所以,就算IQ的利润看着好起来,就算NLFX的估值已经堪比消费,依旧不涨~~互联网赛道的悲哀,毫无办法

百倍哥:

百倍哥大盘股指数(ZH3157805)

刚才看了一下,这几天选的是14只个股。

有12只都是上涨的。

在这几天大盘大跌的市场环境里,表现还算不错。

并且两个下跌的芒果超媒和上海电气加入的时候就说了没寻他的最低点,只是记录进来。

其他大部分也只是看了有粗略的低点就加进来了。

实际的操作中,我们可以做得非常准确和细致。

比如金龙鱼。完全可以买到昨天的最低点。

估计也是最近的最低点。

我还是一直强调要学习如何钓鱼。不要只想着跟着吃鱼肉。

芒果超媒(SZ300413):

芒果超媒(300413)8月31日晚间公告,公司全资子公司快乐阳光拟以债转股方式对其控股子公司(持股比例为66.67%)小芒电商进行增资。增资完成以后,快乐阳光持有小芒电商的股权比例将提升,不会导致公司合并报表范围发生变化。截至公告披露日,... 网页链接

dsgzhangting:

芒果超媒(SZ300413) 需要跌破20,长期阴跌把人气都跌没,哈哈

芒果超媒(SZ300413):

芒果超媒8月31日公告,全资子公司快乐阳光拟以债转股方式对其控股子公司(持股比例为66.67%)小芒电商进行增资。 增资完成以后,快乐阳光持有小芒电商的股权比例将提升,不会导致公司合并报表范围发生变化。在本次增资前,公司控股股东芒果传媒有限... 网页链接

证券之星财经:

芒果超媒公告,全资子公司快乐阳光拟以债转股方式对其控股子公司(持股比例为66.67%)小芒电商进行增资。

截至2022年8月31日收盘,芒果超媒(300413)报收于27.8元,下跌0.47%,换手率1.11%,成交量11.35万手,成交额3.16亿元。资金流向数据方面,8月31日主力资金净流出1696.79万元,游资资金净流入592.0万元,散户资金净流入1104.79万元。融资融券方面近5日融资净流出2154.81万,融资余额减少;融券净流出10.38万,融券余额减少。

根据近五年财报数据,证券之星估值分析工具显示,芒果超媒(300413)行业内竞争力的护城河良好,盈利能力良好,营收成长性优秀。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)该股最近90天内共有39家机构给出评级,买入评级31家,增持评级8家;过去90天内机构目标均价为37.28。

芒果超媒主营业务:芒果TV互联网视频、新媒体互动娱乐内容制作、媒体零售及其他。公司董事长为张华立。公司总经理为蔡怀军。

重仓芒果超媒的前十大基金见下表:

其中持有数量最多的基金为兴全合润混合(LOF),目前规模为298.14亿元,最新净值1.672(8月30日),较上一交易日上涨0.08%,近一年下跌14.43%。该基金现任基金经理为谢治宇。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

财联社:

【芒果超媒:快乐阳光拟对控股子公司小芒电商增资】财联社8月31日电,芒果超媒公告,全资子公司快乐阳光拟以债转股方式对其控股子公司(持股比例为66.67%)小芒电商进行增资。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002243 SZ000815 SZ300249 SZ002208 SZ301133 SZ300086 SH900941 SH688323 SH688200 SH603222 SZ000702 SZ201872 SH603183 SZ300952 SH603056 SH600783 SZ001207 SZ001212 SZ300810 SH603345 SZ002741 SZ002989 SZ002817 SZ300772 SZ300738 SH688023 SZ002119 SZ300775 SZ300181 SZ002461 SZ002168 SZ000875 SZ002846 SH688699 SH603299 SH600075 SH688239 SH603825 SH605378 SH688059 SZ300347 SZ200025 SH601162 SH688072 SH688276 SZ300167 SZ000402 SZ002851 SZ300966 SH600876