2022-09-04今日SZ301239股票最新净值和交易情况

枫安在:

普瑞眼科(SZ301239)收盘压单什么意思呢。

半里乾坤:

普瑞眼科

woodenfox:

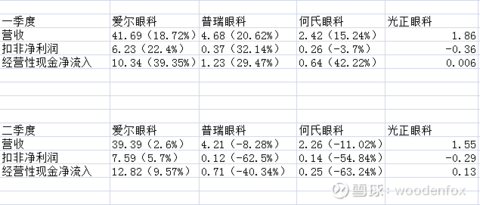

A股眼科上市公司都交出了半年成绩单。

爱尔、普瑞、何氏、光正四家公司的今年上半年分季度成绩。光正眼科的大本营在上海,受疫情影响最大,业绩表现不佳可以理解。加上营收中还有其他收入,不以对比。

二季度,只有爱尔眼科的营收,扣非,经营性现金流均同比增长。其他两家均出现较大幅度的下滑。爱尔二季度相对于一季度的环比表现也是最好的。

爱尔眼科(SZ300015)普瑞眼科(SZ301239)何氏眼科(SZ301103)

闲人闲语话投资:

一、基本情况

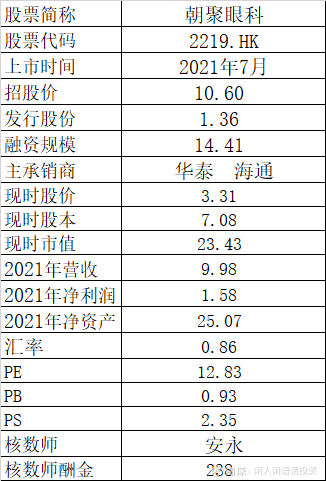

朝聚眼科(2219.HK),2021年7月以10.6元发售1.36亿股(其中老股东套现0.33亿股,参见IPO文件P343对老股东张丰生出售套现说明),融资14.41亿。现时市值23.4亿港元,股价3.31元,PE12.8倍、PB0.93倍、PS2.35倍。核数师安永,核数师酬金为238万元。

二、财务数据

(一)资产负债表,

(1)2021年总资产25.07亿元,其中:流动资产19.14亿元,主要包括现金12.57亿元、以公允价值计量且其变动计入当期损益的金融资产5.2亿元、存货0.35亿元;非流动资产5.9亿元,其中:固定资产3.05亿元、投资物业8.6亿元、使用权资产1.8亿元、无形资产0.53亿元。(2)总负债3.78亿元,其中:非流动负债1.56亿元,租赁负债1.32亿元,递延税项负债0.23亿元;流动负债2.22亿元,其他应付款项1.2亿元、租赁负债0.41亿元、贸易应付款0.37亿元。(3)股东权益21.3亿元。

(二)利润表,2

018年以来,累计营收31.4亿港元,累计净利润3.79亿元,净利润率为12.1%;营收从2018年的6.33亿元稳步增长至2021年的9.98亿元。净利润从2018年的0.29亿元大幅增长至2021年1.58亿元。

(三)现金流量表,

历年累计盈利3.79亿、历年经营现金流入7.44亿元,经营现金流较盈利高3.65亿元,接近盈利一倍。投资活动现金流出6.66亿元,其中主要是2021年购买证券投资流出5.2亿元;融资活动现金流入11.12亿元,其中发行股份流入16.56亿元、发行费用1.47亿元。

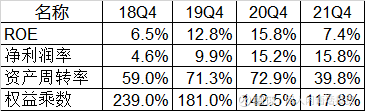

(四) 净利润率持续提升,但大幅募资后ROE大幅下降。

募资后资产规模大幅增长影响,资产周转率从20年72.9%下降至21年的39.8%,因此净利润率从18年的6.5%大幅提升至21年15.8%,但ROE水平却从2020年的15.8%下降至2021年的7.4%。

三、股东及管理层

(一)主要股东持股情况。

管理层一致行动人团队40.48%(张波洲、张洪波合计7768万股、张小利、贺勇合计8426万股、张俊峰、苏玉琴合计5996万股、张丰、李芙蓉合计3368万股、张玉梅、金龙起合计891万股)。15年融资朝翕、章艳梅、Light投入2.36亿元、成本人民币2.41元,Orchid Asia VII(兰馨亚洲)18年11年投入2.4亿元,成本3.57元,19年1月阳光融汇投入0.8亿元、成本3.57元,19年5月方源创盈、阳光润丰投入1.7亿元、成本3.57元;19年11月投入0.3亿元、成本3.08元。

(二)内部人士操作情况。

一是21年11月8-19日,张氏家族企业持续小额增持10次,增持39.2万股,耗资298.8万港元,平均增持价7.62元,持股从40.43%小幅提升至40.48%。二是2022年5月10日采纳股份奖励计划。受托人可发行新股份,也可以按董事会指示在公开市场购买股份,有效期10年。董事会可指示向信托支付参考金额,用于购买认购股份。若将现有股份用于奖励,受托人须在20个交易日按现行市价收购有关奖励股份。

四、眼科行业概况

(一)眼疾患者数量和就诊率持续提升,推动国内眼科特别是私立眼科较快增长,公立眼科客户手术转化率高于私立。

2021年,国内高度近视、中低度近视、老视(45岁以上)、白内障人数分别约为1.18亿、5.05亿元、4.32亿和1.71亿,近几年年化增速分别为2.1%、2.4%、3.4%和4.9%;国内屈光不正市场规模443亿元,年化增速18.9%;国内白内障治疗率仍处于2.6%的低位。

2021年国内眼科门诊人次约1.43亿,年化增速6.6%,其中私立增速为11.6%;国内眼科住院人次750万人,年化增速10.1%,其中私立增速为16.3%。

从住院人次与门诊人次比值看,国内的总体转化率从15年的4.3%提升至21年的5.2%,但公立医院的转化率始终高于私立医院20%以上,2021年回落到20%左右,或与患者对公立医院依赖度更高或选择公立医院患者眼疾更重有关。朝聚眼科18-20年转化率分别为7.5%、7.1%和6.8%,但2021年门诊人数大幅增长后回落至全国均值5.2%,从好的方向解读是2021年收入增长并非过度医疗所致。

(二)内蒙眼科市场规模偏小,但朝聚眼科快速增长,一家独大带动私立眼科市占率高于全国均值。

21年内蒙眼科规模26亿元,约占全国市场的1.6%,整体年化增速14.9%,与全国基本持平,但内蒙私立眼科年化增速达28.5%明显快于全国私立21.1%的增速。目前内蒙私立眼科营收占比从2015年的18.2%大幅提升至2021年的34.6%,而同期全国私立占比仅从20%提升到27.3%。从朝聚IPO数据看18-20年朝聚眼科占内蒙眼科市场比重始终保持在30%左右,几乎占据内蒙私立眼科全部市场份额,在内蒙可谓一枝独大,从公开数据看大机构中只有光正眼科在呼和浩特有一家医院。

朝聚主打的浙江、江苏两个潜在市场规模大但竞争激烈,东部两省眼科2021年市场规模均约为内蒙5倍,东部两省私立眼科占比均在32%以上,明显高于27.3%的全国平均水平,可见浙江、江苏两省私立眼科机构间竞争强度高于全国平均水平。

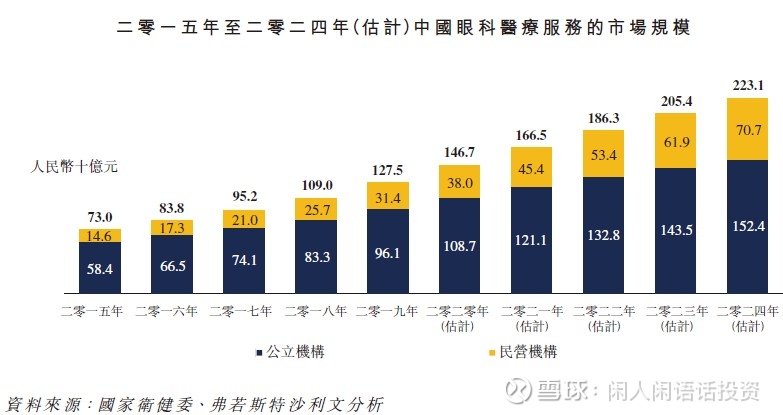

(三)国内眼科营收年化增速约15%,私立增速快于公立,消费眼科快于基础眼科。

国内眼科医疗服务市场从15年730亿增长至2021年的约1665亿元,年化增速约15%;其中私立占比从15年的约20%提升至21年的27.3%,年化增速约21.1%;其中基础眼科营收从15年的239亿元增至21年的726亿元,年化增速20.7%。此外,专业眼科医院营收从2015年的141亿元增加至2021年480亿元。

(四)朝聚眼科排名小幅反超何氏眼科,排名全国第4。

朝聚眼科2021年营业为人民币9.98亿元,增长25.7%,全国眼科集团中排名第4,仅次于爱尔眼科150亿,增长25.9%;华夏眼科30.64亿元增长21.9%;普瑞眼科8.4亿元(21半年数据)。此外,何氏眼科9.62亿元,增长14.8%,排名第5。

五、朝聚眼科部分运营数据

(一)2021年业务量、营业扭转低迷,实现大幅增长

。朝聚眼科共有17家医院、24间视光中心,2018-2020年就诊人数分别为63.9万、70.2万和69.6万,2021年摆脱疫情影响大幅增长至93.3万人,视光中心就诊人次稳定增长18-21年分别为7.4万、8万、9.2万和11.9万。营收18-21年分别为6.3亿、7.1亿、7.9亿和9.98亿元。

(二)门诊、住院收入此消彼长,门诊收入成为主要收入来源。

住院收入占比从18年47.4%持续下降至34.2%,门诊收入则从40.7%大幅增长至57.5%,销售视光产品占比略有增长至8.3%。朝聚消费眼科服务占比从18年31.4%大幅提高至51.8%,而同期全国消费眼科占比仅从18年38.2%提升至43.6%,朝聚转型速度明显快于全国均值。

(三)营收结构有所优化。

医保支付占比依存度持续下降,从2018年的30.7%下降至2020年的24.5%。门诊毛利贡献持续提高,从2018年的46.3%提升至2019年把51.4%和2020年的54.7%。消费眼科毛利贡献从18年的38.6%提升至2020年的53.4%。

(四)高度依赖内蒙西部地区业务,浙江业务略有起色。

尽管蒙西营业贡献占比稍有下降,但始终高于62%;内蒙西部地区营收贡献占比从2018年19.9%提升至2020年23.9%。浙江营收占比从8.3%小幅提升至10.6%,主要是浙北的嘉兴医院有显著改善。

(五)高度依赖包头、呼尔浩特、赤峰三大医院,浙江嘉兴有望成为内蒙以外的新增长点。

包头和呼尔浩特床位使用率在八九成以上,赤峰达五成以上,但乌兰察布、承德、嘉兴、大同使用率在20-30%仍有显著提升空间。从营收看,包头和呼尔浩特20年营收均为1.8亿元左右,赤峰1.1亿、嘉兴0.38亿、乌兰察布0.29亿元、大同0.28亿元、承德0.27亿元。从毛利看,包头和呼尔浩特0.95亿元,赤峰0.55亿元、嘉兴0.14亿元、乌兰察布0.13亿元、大同0.1亿元;从毛利率看,包头53.4%、呼尔浩特50.9%,赤峰49.8%、乌兰察布46.3%、大同36%、嘉兴35.6%。

(六)门诊与手术量比例基本稳定在10%。

包头12.5万门诊人次、1.3万手术,呼尔浩特14.7万门诊人次、1.05万手术,赤峰7.8万门诊人次、0.69万手术,乌兰察布3.6万门诊人次、0.12万门诊手术,承德1.6万门诊人次、0.21万门诊手术,嘉兴2.4万门诊人次、0.05万门诊手术(但住院手术量达0.25万台,住院手术明显高于门诊手术,是否为外院专家做大手术?),大同2.7万门诊人次、0.15万门诊手术。

(七)近视及白内障是营收主要来源。

消费眼科营收3.7亿元,其中全飞秒1亿元(均价1.9万元)、半飞秒0.63亿元(均价1.5万元)、OK镜0.7亿元(均价0.5万元)、视光产品0.56亿元。住院营业3.2亿元,白内障2.1亿元(均价0.8万元)、眼底病0.7亿元(均价0.8万元)。此外,门诊治疗1亿元。

(八)前十大医生贡献15%营收、提成5%。

前十大医生2018-2019年分别贡献1.06亿和1.23亿元营收,占营收比重约为15%,医生薪酬占比约5%,其中营收贡献最大的是一名返聘医生2019年营收2230万元,薪酬110万元。

(九)医生人数基本稳定,有约4成多点执业医生。

2021年医生197名,其中全职眼科医生170名,护士439名、其他医护人员350名。此外多点执业医生83名。

六、主要看点

(一)好赛道。

兼具外延内涵增长的行业龙头爱尔眼科2009年上市以来取得了25倍营收及净利润增长的傲人成绩,让金眼银牙铜骨的论断深入人心,也为一众眼科上市公司树立了标杆。

(二)低估值。P

B0.93、PE12.8。现价3.45元,较IPO招股价(10.6港元)折让67.5%,净现金约17.8亿元,约为市值的86%。

(三)前期投资者深度套牢跌无可跌。

不计历年分红,现价仅2015年A轮融资投入的2.36亿元有约20%浮盈,18年后按3.57元入股的4.9亿资金均浮亏约20%,而二级市场IPO入股的基石投资者和小散更是浮亏近七成,接近跌无可跌。目前二级市场流通盘市值约6亿,若公司信托奖励计划购买股票力度足够,预计二级市场会有一定表现机会。

(四)以内蒙为主基地的朝聚能否一枝独秀。

受疫情影响,以北上广深为代表的外向一线城市深度受损,但内蒙古省受益煤炭能源等上游资源通胀,今年一季度名义GDP增长高达20.3%,仅次于山西(23.5%)排名全国第2,内蒙医保和居民理论上近几年都不差钱。2022年一季度爱尔营收增长18.7%,净利润增长27.4%;何氏营收增长15.2%,净利润下降7.1%。从主要民营竞争对手看,仅光正眼科在呼和浩特开设了一家医院,其他对手均暂未进入内蒙市场,以内蒙为主基地的朝聚能否取得越超同业的增速值得关注。

(五)派息或许略超预期。

2020年分中期和末期两次分红,股息率达86%;2021年中期分红后,又末期分红,派息率达73.9%。尽管IPO文件表示并无明确分红政策,市场对该股中报分红应无预期,若22年中报分红或可加分,基于朝聚眼科的低估值,其股息率相较同业应有优势的。

七、潜在风险

(一)

内蒙2022年2月16日爆发疫情至3月12日首次清零,前后持续二三个月,且朝聚最核心城市呼和浩特、包头都受影响,朝聚在呼和浩特新开张的第二医院在3月16日才开始发布招聘信息, 6月初内蒙锡林郭勒、赤峰等地又再度爆发疫情。尽管内蒙采取的是城区间隔离、划定高风险、中风险区域的方式,而不是现行的静态管理,影响稍小,但对业绩影响仍不容忽视。新医院开业拖累利润,目前主要是呼和浩特和杭州分别新增1家医院,此外在宁波石浦新开1家诊所,舟山的医院预计最快要今年下半年才开业,因此预计上半年新开业医院对利润影响可控。医保控费影响超预期,主要是涉及白内障项目。眼科集采风险。爱尔在回复如何看待OK镜进集采(属于矫形诊疗范畴,并不属于基础疾病范畴,且非刚需和明显的价格弹性)的可能性问题时表示:“集采是要占用医保的,我们认为OK镜不会集采,即使未来集采,我们认为也不是坏事,可以以价换量。现在OK镜的普及率还很低,价格很高”。

八、结论

低估值、净现金、好赛道,或有增长。

附:新开业医院基本情况

一、

呼市第二医院,注册资本2000万元,公司持股100%,地址呼和浩特赛罕区科尔沁南路东润豪景一期商业C座,建筑面积5800平方米,80张床位,IPO文件预计投资4500万元,22年2月开业,22年3月16日有发布招聘信息。

二、宁波石浦朝聚仁明眼科诊所有限公司,注册资本100万元,公司持股55%,地址宁波市象山县石浦镇玉泉路,22年4月取得医疗机构执业许可证。

三、舟山朝聚眼科医院有限公司,注册资本2000万元,公司持股100%,地址定海区千岛街道泽普路20号(离舟山市政府3公里),占地504平,建筑面积3464平,总投资1400万元(IPO预期投资2000万元),预计门诊数3.5万人。

四、杭州朝聚眼视光医院有限公司,注册资本2000万元,公司持股100%,地址杭州市上城区延安路232号,建筑面积1000-1500平,床位20张,IPO预期投资3000万元。22年3月核准一般纳税人,22年5月有发布招聘人员信息。需要注意的是朝聚在该医院几公里处已有一个朝聚体外经营的西湖朝聚医院(自有物业),此次新建不如是为增加产能还是迁址?

从上半年情况看,主要是起家的呼和浩特和杭州各新开一家大型医院,此外就是在宁波石浦增加了一家小诊所,舟山医院预计最快要今年下半年开张营业。

爱尔眼科(SZ300015)海吉亚医疗(06078)朝聚眼科(02219)

闲人闲语话投资:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

朝聚眼科(02219) 表现不错,没白看 爱尔眼科(SZ300015)普瑞眼科(SZ301239)

普瑞眼科(SZ301239):

同花顺(300033)数据中心显示,普瑞眼科(301239)8月30日获融资买入178.16万元,占当日买入金额的6.71%,当前融资余额3329.73万元,占流通市值的1.47%,低于历史10%分位水平,处于低位。 融资走势表 日期融资变动融资余额8月30日-192.95万... 网页链接

证券之星财经:

根据市场公开信息及8月30日披露的机构调研信息,汇安基金近期对7家上市公司进行了调研,相关名单如下:

1)东方电热(证券之星综合指标:1.5星;市盈率:39.97)

个股亮点:

20年12月披露,公司全资子公司镇江东方生产的大飞机试验用电加热器可用于航天军工领域,该产品已多次获得订单;公司全资子公司江苏九天生产的光缆专用钢(铝)塑复合材料可用于5G线缆;国内最大的空调辅助电加热器制造商;产品包括PTC电加热器、电加热管及组件,除霜电加热器、电加热带(线)、风道式中央空调用辅助电加热器、电热丝加热器等,主要用于空调的辅助加热;主要客户为格力、美的、海尔、奥克斯、约克等;20年空调用电加热器收入10.53亿元,营收占比43.92%。

2)普瑞眼科(证券之星综合指标:2星;市盈率:119.54)

个股亮点:

公司是一家致力于为眼科疾病患者提供诊断、治疗、保健及医学验光配镜等眼科全科医疗服务的专科连锁医疗机构;公司专注于眼科医疗服务行业10余年,公司已在北京、上海、天津、重庆、成都、武汉、昆明、兰州、合肥、郑州、南昌、乌鲁木齐、哈尔滨、济南、西安、贵阳、沈阳、长春开业了22家普瑞眼科医院,形成了全国网络布局;国内业务规模较大的民营眼科医疗机构;致力于为眼科疾病患者提供诊断、治疗、保健及医学验光配镜等眼科全科医疗服务,提供的眼科全科医疗服务主要分为屈光项目、白内障项目、医学视光项目以及综合眼病项目四大类。

3)久祺股份(证券之星综合指标:3.5星;市盈率:22.1)

个股亮点:

国内主要的自行车产品出口商之一;国内主要的自行车产品出口商之一;公司主要产品包括儿童自行车、成人自行车、助力电动自行车等整车及相关配件产品,拥有“Logan”、“小趣”、“DRBIKE”、“HILAND”、“久祺”、“祺娃娃”等多个国内外品牌;21年自行车、摩托车及配件收入37.08亿元,营收占比99.96%;国内主要的自行车产品出口商之一;公司主要从事自行车整车及其零部件和相关衍生产品的研产销,可提供全尺寸、多系列的自行车、助力电动自行车及相关产品,自主品牌在北美、南美及东南亚等国家具有一定的知名度和影响力,销售遍布全球五大洲80多个主要国家和地区。

4)新莱应材(证券之星综合指标:2星;市盈率:66.56)

个股亮点:

全资子公司山东碧海包装材料有限公司拥有液态食品企业自建厂至投产的整体解决方案的能力,可以为液态食品企业提供前处理设备、灌装设备、后段包装设备、设计、施工安装以及无菌包装材料等等在内的一体化服务;山东碧海是液态食品领域为数不多的能够同时生产、销售纸铝塑复合液态食品无菌包装纸和无菌纸盒灌装机的企业之一;在泛半导体领域,公司的高纯及超高纯应用材料可以满足洁净气体、特殊气体和计量精度等特殊工艺的要求,覆盖于半导体制程设备和厂务端所需的真空系统和气体管路系统,通过了美国排名前二的半导体应用设备厂商的认证并成为其一级供应商;21年泛半导体收入5.32亿元,营收占比25.9%;公司的真空与气体系统的关键部件可以支持应用碳化硅与氮化镓的5G芯片生产。

5)立讯精密(证券之星综合指标:3.5星;市盈率:34.52)

个股亮点:

互动平台表示,子公司与蔚来汽车有合作,主要为汽车互联产品及精密组件产品;子公司科尔通实业为主要华为、艾默生提供连接器配套产品;苹果无线充电发射端核心供应商;AirPods核心组装商;苹果lighting连接线核心供应商;布局无线充电、声学、天线、无线耳机、马达等多个产品线,单机价值量提升;子公司科尔通实业为主要华为、艾默生提供连接器配套产品;20年5月披露,公司半导体系统级封装技术可应用在手机领域。

6)华测检测(证券之星综合指标:2.5星;市盈率:44.88)

个股亮点:

公司为企业提供专业定制化医学检测服务及一站式解决方案,可提供精准的临床检验、基因检测、功能医学、病理诊断、代谢组学、科研服务等,子公司上海华测艾普医学检验所是卫健委认可的第三方核酸检测机构;综合性检测服务机构;基因测序服务包括全癌种的临床诊断,免疫治疗,复发监控,用药指导等个性化检测解决方案,为临床的精准诊断,精准治疗,精准管理提供技术支持;上海华测、深圳华测均已获得了民用、医用口罩、防护服CMA资质。

7)彩讯股份(证券之星综合指标:2星;市盈率:31.68)

个股亮点:

国内领先的产业互联网服务提供商;致力于为电信、金融、能源、交通等行业的大中型企业及政府部门等客户提供基于统一办公平台、企业邮件系统、大数据智能分析平台、一体化营销资源管理平台、终端管理平台、统一认证平台等产品的互联网应用平台的产品开发、系统建设、运维及运营支撑服务;20年软件产品收入1.23亿元,营收占比16.64%;公司在AR/VR应用领域有长期的技术沉淀,AR技术主要应用在图像识别、3D建模及渲染、AR营销模块组件化,VR技术主要应用在高清全景影视、VR文旅、VR直播等服务;公司是广东移动VR视频、直播门户“粤享5G”的主要技术支撑和运营方;公司于21年4月与字节跳动全资子公司北京火山引擎科技有限公司签署了框架合作协议,双方拟进行数据智能、企业直播、AR及视频内容制作方面的合作,共同进行产品、方案深度整合、定制开发。

汇安基金成立于2016年,截至目前,资产规模(全部)438.98亿元,排名82/189;资产规模(非货币)436.69亿元,排名73/189;管理基金数109只,排名51/189;旗下基金经理16人,排名72/189。旗下最近一年表现最佳的基金产品为汇安嘉盛纯债债券A,最新单位净值为1.02,近一年增长5.34%。旗下最新募集产品为汇安价值先锋混合A,类型为混合型-偏股,集中认购期2022年8月29日至2022年9月23日。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603329 SZ300661 SZ300942 SH605116 SZ002558 SH600239 SH605333 SZ301235 SH603071 SZ000587 SH688127 SZ000967 SZ300842 SZ301216 SH688235 SH688102 SZ001227 SH600330 SH603439 SZ002067 SH688550 SH603458 SZ002251 SZ300252 SZ300625 SH688230 SZ000019 SZ301160 SH601888 SH603856 SZ000156 SZ300160 SZ300515 SZ000825 SZ300428 SZ300316 SZ300913 SZ002612 SH600722 SZ300847 SH900928 SH600998 SZ002885 SH600729 SZ002518 SZ002515 SH600307 SZ300440 SZ300368 SZ000520