2022-08-31今日SZ300662股票最新净值和交易情况

科锐国际(SZ300662):

同花顺(300033)数据显示,2022年8月30日,科锐国际(300662)获外资卖出8.59万股,占流通盘0.04%。截至目前,陆股通持有科锐国际670.2万股,占流通股3.42%,累计持股成本59.82元,持股亏损31.63%。 科锐国际最近5个交易日上涨2.12%... 网页链接

科锐国际(SZ300662):

8月25日,科锐国际披露2022年半年度报告。上半年,实现营业收入44.07亿元,同比增长39.61%;归属于母公司所有者净利润1.31亿元,同比增长27.72%;归属于上市公司股东的扣除非经常性损益的净利润为1.13亿元,同比增长30.09%。 公司认为,稳... 网页链接

吴老师股票合作1:

灵活用工持续增长亮眼,政策助力望支撑长远发展。公司21 年灵活用工业务同比增速达91%,占比增至85%,增长较为强劲。需求角度来看,疫情为共享用工短期催化剂,降低人力成本为长期驱动力,全球大部分地区灵活就业意愿度提升,中国企业灵活用工使用规模扩大明显,加之政策面不断优化其合规性,多因素结合来看未来具备较大增长动能。

客户资源深厚结构稳定,加快科技赋能拓展触达广度。公司客户中国有企业与民营企业占比逐渐走高,目前形成了以快速成长的民营企业客户为主,国企与外资企业各有侧重的客户结构,前五名客户收入占总销售额情况保持在20%-40%,中高端客户粘性强。公司加快布局技术服务,牢抓企业数字化转型机遇,通过优化线上平台与产品链接更多用户。

综合人服多边维度延展,同步精益运营与扩张步伐。人服细分赛道多因此集中度较低,公司作为综合服务商已筑起较高壁垒,随竞争格局优化其先发优势有望继续体现。“前店后厂”模式提升运营效能,且积极推进海外布局提升服务能力,重扩张、重效能为多边形发展提供有力支撑。

吴老师股票合作1:

1、控股英国Investigo以来实现良好协同整合,进一步收购10%股份。

Investigo由科锐于2018 年收购52.5%股权,成为科锐控股子公司及国际业务开展的重要主体,专注于为英国及其他欧洲国家企业提供猎头及灵活用工服务。本次科锐拟通过全资子公司香港AP,以约8,523.9 万元对价进一步收购Investigo 10%股权,据我们测算本次交易对应2021 年P/E估值约十余倍。进一步收购Investigo股份,我们认为一方面反映公司对其未来发展前景的充足信心,另一方面有利于提升公司对Investigo的管理能力及决策效率,推动全球化服务体系持续完善。

2、海外业务回暖势头强劲,公司全球化布局有望持续深化。随着海外疫情逐渐受控,3Q21 以来,公司东南亚、美国、英国等海外分支业务实现快速恢复,强劲增长势头延续至今年,其中Investigo 2021 年营收同增44.2%,1Q22 营收同增71.9%,表现亮眼。我们预计二季度海外业务收入在较低基数上有望保持快速成长。公司自2005 年起即开始推动海外拓展,已建立起同业领先的国际化服务体系,2021 年公司在中国内地以外营收占比22.5%,我们预计公司在内生、外延协同并进的全球化布局战略下,海外业务具备广阔成长空间。

3、复工复产、保就业政策驱动下,公司国内业务有望保持快速成长。今年以来多地疫情反复对当地人力资源服务交付带来一定扰动,而近期上海等地疫情趋于缓和,复工复产有望稳步推进,我们预计疫情对公司国内业务交付影响有望逐渐缓解。此外,政策端对于就业稳定高度重视,5 月25 日国务院召开的会议上,保就业保民生成为重要主题,会议提出“帮扶市场主体纾困、稳岗拓岗等政策能出尽出”。我们认为上述措施有望带动用工需求回暖,公司有望受益于复工复产及保就业政策驱动,保持国内业务快速增长。

女不围:

民生证券-社服行业周观点:海关总署将启用第九版《中华人民共和国出入境健康申明卡》,利好出行链估值修复

海关总署将于8月31日零时启用第九版《中华人民共和国出/入境健康申明卡》,利好出行链估值修复

根据口岸疫情防控形势,海关总署将于8月31日零时启用第九版《中华人民共和国出/入境健康申明卡》(以下简称“申明卡”),健康申明卡微信小程序申报、互联网网页申报、掌上海关等APP同步启用新版申报功能。第九版健康申明卡内容有三方面优化:1)取消了对出入境人员核酸检测信息、既往感染情况、疫苗接种日期的申报要求。2)对以往出入境人员容易产生疑问的项目进行了完善或调整,更利于出入境人员理解和填写。3)增加了在线确定《采样知情同意书》的功能,更加方便进出境旅客简化现场检疫流程,共同做好口岸一线卫生检疫工作,保护好身后祖国和人民的健康安全。

九毛九中期业绩披露:疫情影响下进行品牌战略聚焦,怂火锅渐入佳境

22H1九毛九公司实现营收18.99亿元/yoy-6.10%,实现归母净利润5770万元/yoy-69.98%;实现经调整纯利6910万元/ yoy-66.83%,经调整纯利率为3.63%/yoy-6.7pct。22H1公司开店37家(35家太二,2家怂火锅),关店30家(九毛九关6家,两颗鸡蛋煎饼品牌已出售,置出24家)。截至22H1,门店总数达475家。

科锐国际中期业绩披露:韧性增长验证,数字化成果渐显,期待业绩弹性释放

①22H1整体来看,22H1公司实现收入44.07亿元,yoy+39.61%;归母净利润1.31亿元,yoy+27.72%,扣非归母净利润为1.13亿元,yoy+30.09%;22H1公司非经常性损益为1882.67万元,主要系政府补贴增加,上半年公司共收到计入当期损益的政府补助金2756.86万元。②22Q2单季度来看,Q2实现收入22.15亿元,yoy+29.97%;归母净利润为0.79亿元,同比增加22.97%,环比增加49.06%,扣非归母净利润为0.65亿元。

投资建议

建议关注国内疫情面趋稳带来的估值修复,建议优选成长逻辑稳固/竞争格局改善/提供优质供给的龙头标的。我们建议关注复苏逻辑四大主线:1).推荐处于周期底部/长期成长逻辑稳固的酒店优质标的君亭酒店、锦江酒店、首旅酒店、华住集团、金陵饭店;2).推荐受益于消费回流和消费升级的免税板块,重点推荐中国中免,建议关注海汽集团、海南发展等;以及抗周期属性明显且在稳就业背景下政策催化的人服板块,推荐科锐国际,建议关注北京城乡、外服控股;3).推荐受益于休闲游、周边游渗透率提高的优质景区标的宋城演艺、天目湖,建议关注旅游产业链业务齐全的中青旅、线上线下旅游业务打通的复星旅游文化和受益于冰雪游关注度提高的长白山;4).推荐疫后同店有望修复、成长性基本面较强、新品牌&新业态正在孵化的海伦司、九毛九、广州酒家,建议关注餐饮龙头海底捞、呷哺呷哺。

每日经济新闻:

每经AI快讯,西南证券08月28日发布研报称,给予科锐国际(300662.SZ,最新价:40.57元)买入评级,目标价格为50.38元。评级理由主要包括:1)疫情之下,灵活用工业务仍实现逆势高增长。1)灵活用工业务;2)业务占比变化毛利率有所下滑,期间费用率呈下降趋势;3)持续进行研发投入,进一步完善“技术+平台+服务”产品生态。风险提示:人力资源服务政策变动风险、市场竞争加剧风险、疫情反复风险、灵活用工业务增速不及预期。

AI点评:科锐国际近一个月获得14份券商研报关注,买入10家,增持2家,平均目标价为50.6元,与最新价40.57元相比,高10.03元,目标均价涨幅24.72%。

每经头条(nbdtoutiao)——高温焦点四川已出伏,明年会更热吗?专家:不一定会揪着一地“复制粘贴”

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

科锐国际(SZ300662):

每经AI快讯,西南证券08月28日发布研报称,给予科锐国际(300662.SZ,最新价:40.57元)买入评级,目标价格为50.38元。评级理由主要包括:1)疫情之下,灵活用工业务仍实现逆势高增长。1)灵活用工业务;2)业务占比变化毛利率有所下滑,期间费... 网页链接

科锐国际(SZ300662):

同花顺(300033)数据显示,2022年8月26日,科锐国际(300662)获外资买入8.65万股,占流通盘0.04%。截至目前,陆股通持有科锐国际678.24万股,占流通股3.46%,累计持股成本59.60元,持股亏损31.92%。 科锐国际最近5个交易日上涨1.22%... 网页链接

每日经济新闻:

每经AI快讯,信达证券08月26日发布研报称,给予科锐国际(300662.SZ,最新价:40.57元)买入评级。评级理由主要包括:1)国内疫情反复的背景下,收入展现较强的韧性;2)随着海外市场的恢复,Investigo复苏明显;3)毛利率略有下滑;4)期间费用率控制良好;5)加大技术投入,持续科技赋能。风险提示:国内疫情反复对猎头、RPO业务的负面影响;宏观经济对人力资源服务行业的影响。

AI点评:科锐国际近一个月获得13份券商研报关注,买入9家,增持2家,平均目标价为50.6元,与最新价40.57元相比,高10.03元,目标均价涨幅24.72%。

每经头条(nbdtoutiao)——山城骑士战山火!民间志愿者搭起2公里物资接力传送带

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

科锐国际(SZ300662):

信达证券08月26日发布研报称,给予科锐国际(300662.SZ,最新价:40.57元)买入评级。评级理由主要包括:1)国内疫情反复的背景下,收入展现较强的韧性;2)随着海外市场的恢复,Investigo复苏明显;3)毛利率略有下滑;4)期间费用率控制良好;... 网页链接

wensenlee:

科锐国际(SZ300662)据说华为三年内要裁撤所有外包员工。只留下OD。科锐国际第一大客户占比23.68%,虽然没披露客户名称,但根据网上信息综合判断,是华为。那么这后面影响多大,有没有人了解内情?

每日经济新闻:

每经AI快讯,浙商证券08月25日发布研报称,给予科锐国际(300662.SZ,最新价:40.22元)买入评级。评级理由主要包括:1)收入利润韧性十足,海外业务收入同比增长近70%;2)灵活用工保持高景气,现金流情况有所改善;3)保持信息化投入力度,线上业务表现靓丽。风险提示:疫情蔓延;宏观经济下行;市场竞争加剧。

AI点评:科锐国际近一个月获得11份券商研报关注,买入7家,增持2家,平均目标价为46.2元,与最新价40.22元相比,高5.98元,目标均价涨幅14.87%。

每经头条(nbdtoutiao)——缺水载舟,长江“船运人”过得怎样?有的减载,有的甚至停航

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

科锐国际(SZ300662):

浙商证券08月25日发布研报称,给予科锐国际(300662.SZ,最新价:40.22元)买入评级。评级理由主要包括:1)收入利润韧性十足,海外业务收入同比增长近70%;2)灵活用工保持高景气,现金流情况有所改善;3)保持信息化投入力度,线上业务表现靓... 网页链接

证券之星财经:

浙商证券股份有限公司李丹,徐晴近期对科锐国际进行研究并发布了研究报告《科锐国际点评报告:中报业绩符合预期,海外用工需求持续释放》,本报告对科锐国际给出买入评级,当前股价为40.01元。

科锐国际(300662) 投资要点 公司发布2022年半年度报告,归母净利润位于之前业绩预告区间中值。22H1实现营业收入44.1亿元(+40%),实现归母净利润1.31亿元,同比增长27%。22Q2实现营业收入22.15亿元,同比增长30%,实现归母净利润9522万元,同比增长30%。 收入利润韧性十足,海外业务收入同比增长近70%。上半年多个核心城市用工需求因疫情反复而推迟或需求,此背景下公司依然实现了稳健的收入和利润增长。分业务来看,传统线下业务同比增长40%(灵活用工+52%;中高端人才访寻+19%;招聘流程外包-5%),线上技术服务收入同比增长133%。线上线下共同开拓新客户,客户数量同比增长13%。分地域来看,国内业务收到疫情扰动,但海外用工需求持续释放,海外业务收入同比增长67%,其中主要子公司Investigo收入同比增长71%。公司于22年再次增持10%Investigo股权,持股比例提升至62.5%,预计将持续提升协同效果与业绩贡献。 灵活用工保持高景气,现金流情况有所改善。灵活用工22H1收入同比增长52%,收入占比进一步提升至87%,毛利率7.11%(-0.27pct)。公司坚持“千人千岗”策略,深挖“专精特新”企业客户和技术研发类岗位,在高压的就业形势下保持业务高增长。报告期内累计外派人次同比增长19%,报告期末外派人次同比增长11%,与Q1末基本持平,收入增速远高于人员增速,可知外派人员周转加快以及收费水平提升。Q2经营现金流回正,垫资情况或有所缓解。 保持信息化投入力度,线上业务表现靓丽。公司22H1技术及信息化投入费用8370万元,同比增长140%。线上业务22H1收入同比增长133%,毛利率18%(-7pct)。其中:医脉同道MAU达到40万(21年30万);SaaS才到云客户增长至1000家(2021年约800家)。 投资建议:公司是人力资源龙头企业,具有全球化业务布局,在合理范围内保持信息化技术投入,多渠道触达客户用工需求,灵活用工高景气+海外用工需求持续释放推动公司业绩稳健增长。随着国内疫情好转,上半年暂缓入职的用工合同有望在下半年陆续确认,看好下半年业绩高增长。我们预计公司2022-2024归母净利润分别为3.3、4.3、5.3亿元。维持“买入”评级。 风险提示:疫情蔓延;宏观经济下行;市场竞争加剧。

证券之星数据中心根据近三年发布的研报数据计算,国泰君安刘越男研究员团队对该股研究较为深入,近三年预测准确度均值高达97.41%,其预测2022年度归属净利润为盈利3.25亿,根据现价换算的预测PE为24.39。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为55.67。根据近五年财报数据,证券之星估值分析工具显示,科锐国际(300662)行业内竞争力的护城河一般,盈利能力优秀,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

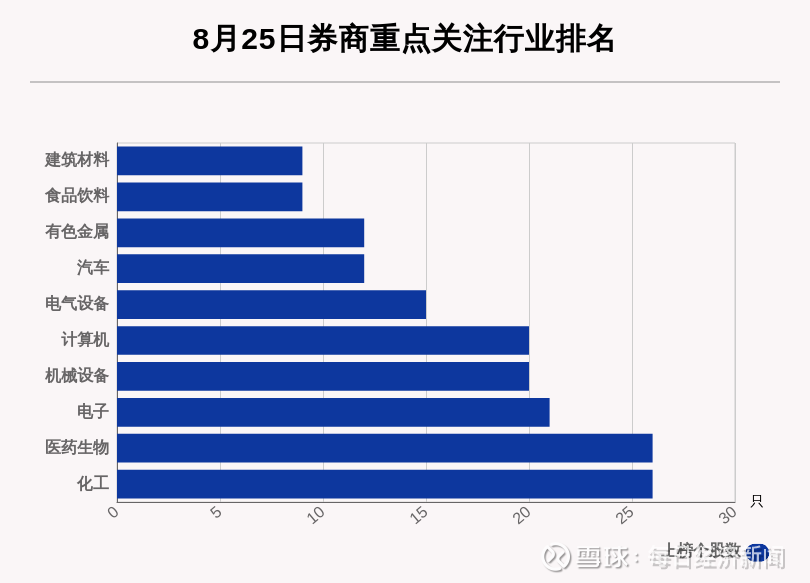

每经AI快讯,8月25日,券商给予评级的个股数共有264只,获得买入评级的个股数共有197只。在公布了目标价格的48只个股中,按照最新收盘价计算,预期涨幅排名居前的个股是圣农发展(002299.SZ)、中国巨石(600176.SH)、索通发展(603612.SH),预期涨幅分别是95.73%、90.41%、69.44%。

从券商对个股的关注程度来看,有96只个股获得多家券商关注,券商关注数量排名居前的个股是爱美客(300896.SZ)、科锐国际(300662.SZ)、爱尔眼科(300015.SZ)。

从券商对行业的关注度来看,券商关注个股数居前的行业分别是化工、医药生物、电子。

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,中银证券08月25日发布题为《22H1业绩持续向好,技术赋能成效显著》的研报称,给予科锐国际(300662.SZ,最新价:40.25元)买入评级。评级理由主要包括:1)公司发布22年半年报。22H1实现营收44.07亿元,yoy+39.61%;归母净利润1.31亿元,yoy+27.72%;扣非归母净利润1.13亿元,yoy+30.09%。疫情扰动下宏观环境和就业形势存在挑战,但公司依旧保持稳健增长态势,其经营具备韧性。疫情释放大量短期用工需求叠加稳经济促就业的政策背景,人服行业稳定发展和公司主营业务提升潜力扩大,维持公司;2)H1业绩稳定增长,灵活用工占比持续扩大;3)境外业务先行复苏,持续推进国际化布局;4)增大技术研发投入,线上线下协同发展。风险提示:市场竞争激烈风险,新冠疫情反复风险,宏观市场变化风险。

AI点评:科锐国际近一个月获得8份券商研报关注,买入4家,增持2家,平均目标价为46.2元,与最新价40.25元相比,高5.95元,目标均价涨幅14.78%。

每经头条(nbdtoutiao)——缺水载舟,长江“船运人”过得怎样?有的减载,有的甚至停航

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,国海证券08月24日发布研报称,给予科锐国际(300662.SZ,最新价:40.25元)买入评级。评级理由主要包括:1)疫情影响招聘节奏致使2022Q2业绩承压,灵活用工维持相对高景气;2)疫情下刚性成本致使毛利率小幅下滑,技术投入持续加码。1)毛利率;3)海外业务发展延续强劲势头,景气度高于国内;4)技术产品逐渐放量,科技赋能有望驱动长期业绩高增。风险提示:管理边界和瓶颈风险;垫资引发的现金流风险:大客户业务波动风险;猎头顾问人才流失风险;疫情反复风险。

AI点评:科锐国际近一个月获得8份券商研报关注,买入4家,增持2家,平均目标价为46.2元,与最新价40.25元相比,高5.95元,目标均价涨幅14.78%。

每经头条(nbdtoutiao)——缺水载舟,长江“船运人”过得怎样?有的减载,有的甚至停航

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

中银国际证券股份有限公司张译文,李小民近期对科锐国际进行研究并发布了研究报告《22H1业绩持续向好,技术赋能成效显著》,本报告对科锐国际给出买入评级,当前股价为40.25元。

科锐国际(300662) 公司发布22年半年报。22H1实现营收44.07亿元,yoy+39.61%;归母净利润1.31亿元,yoy+27.72%;扣非归母净利润1.13亿元,yoy+30.09%。疫情扰动下宏观环境和就业形势存在挑战,但公司依旧保持稳健增长态势,其经营具备韧性。疫情释放大量短期用工需求叠加稳经济促就业的政策背景,人服行业稳定发展和公司主营业务提升潜力扩大,维持公司买入评级。 支撑评级的要点 H1业绩稳定增长,灵活用工占比持续扩大。22H1公司营收同比增长39.61%,归母净利润同比增长27.72%,扣非后归母净利润同比增长30.09%。灵活用工业务收入占比再增加,达87.07%,同比提高7.31pct,业务收入同比增长52.41%,报告期内灵活用工业务累计派出17.86万余人,同比提高19.46%;中高端人才寻访业务收入同比增长19.33%,报告期内推荐中高端管理人员和专业技术岗位1.04万余人,同比下降41.57%。 境外业务先行复苏,持续推进国际化布局。公司已在中国香港、英国等多地布局12家分支机构。随着海外疫后需求复苏,公司在境外业务恢复迅速,业务持续增长。公司在境外收入同比提高66.79%,占集团业务营业收入的24.50%,占比同比提高4.01pct,公司境外业务的快速增长情况为未来疫情修复节奏中境内业务的增长提供参考。同时,公司业务范围再次拓展优化,通过全资子公司香港AP增持Investigo10%股权,加强对Investigo的管理运作,提高盈利能力。公司向Aurex GroupGlobal Holdings Limited出售其持有的Aurex Recruitment Group Holdings Limited 80%股权,以增强公司自身海外团队管理及决策效率。 增大技术研发投入,线上线下协同发展。报告期公司技术及信息化费用投入共计8,370万元,同比增长139.73%,继续加强内部数字化建设。公司不断完善“技术+平台+服务”模型,以平台和技术产品为流量入口链接更广大客户,利用技术赋能招聘核心业务,完善公司内部管理系统,利用大数据、人工智能等技术提升传统业务人岗匹配效率、招聘交付效率及管理效能,报告期内公司技术服务营业收入同比增长75.7%。技术赋能下的平台和产品将进一步提高公司竞争力。 估值 公司持续发挥招聘核心优势,充分利用技术赋能,不断提升人力资源服务能力和产品竞争力,打造第二增长曲线。疫情下企业重视降本增效,全球多地区灵活用工意愿上升,中国企业灵活用工规模扩大,对于专业人服需求增加。公司海外市场不断拓展,疫情复苏节奏中业绩亮眼,为后续整体业务发展奠定基础。我们维持公司22-24年预测EPS为1.66/2.15/2.70元,对应市盈率分别为23.8/18.3/14.6倍,维持买入评级。 评级面临的主要风险 市场竞争激烈风险,新冠疫情反复风险,宏观市场变化风险。

证券之星数据中心根据近三年发布的研报数据计算,国泰君安刘越男研究员团队对该股研究较为深入,近三年预测准确度均值高达97.41%,其预测2022年度归属净利润为盈利3.25亿,根据现价换算的预测PE为24.39。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为55.67。根据近五年财报数据,证券之星估值分析工具显示,科锐国际(300662)行业内竞争力的护城河一般,盈利能力优秀,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002076 SH688059 SZ002470 SH603986 SH603809 SZ300364 SH688311 SZ300383 SH688168 SH601666 SZ002398 SH605177 SZ301196 SH600712 SZ301086 SH688285 SH600992 SH603557 SH605398 SH600339 SZ300287 SZ300582 SZ300439 SZ002978 SH601696 SZ002617 SZ300668 SZ300435 SZ300899 SZ300402 SZ300443 SZ301100 SH900912 SZ002826 SH900932 SH603236 SZ002824 SH688322 SH688210 SZ002392 SZ003033 SZ002496 SH600502 SH603766 SZ000969 SH688005 SZ002931 SH688101 SZ002373 SZ300831