2022-09-04今日SZ300191股票最新净值和交易情况

证券之星财经:

截至2022年8月31日收盘,潜能恒信(300191)报收于21.0元,下跌6.38%,换手率3.27%,成交量7.2万手,成交额1.53亿元。

资金流向数据方面,8月31日主力资金净流出1724.42万元,游资资金净流出469.89万元,散户资金净流入2194.32万元。

近5日资金流向一览见下表:

潜能恒信融资融券信息显示,融资方面,当日融资买入1602.82万元,融资偿还2310.84万元,融资净偿还708.02万元。融券方面,融券卖出1.11万股,融券偿还0.0万股,融券余量23.65万股,融券余额496.65万元。融资融券余额3.79亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内无机构评级。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

融客市值管理:

近期,氢能源产业链利好频出,叠加国际能源价格高企,氢能题材逐步被市场挖掘。

8月26日,上海发改委印发《关于支持中国(上海)自由贸易试验区临港新片区氢能产业高质量发展的若干政策》,提出支持氢燃料电池汽车产业链重点企业和项目在临港新片区布局等一系列措施,同时探索建设氢交易平台。

除此之外,在国家发改委《氢能产业发展中长期规划(2021-2035年)》指导下,其他地市和部分央企也持续加码发展氢能:北京、浙江、广东等地纷纷出台氢能产业规划,超过三分之一的中央企业已经在制定包括制氢、储氢、加氢、用氢等全产业链布局,取得了一批技术研发和示范应用成果。

除新发酵的氢能题材外,在欧洲能源危机背景下,新旧能源一度携手走强,旧能源的煤炭开采、航运、石油开采、天然气,港口运输等板块均迎来了强势发力。

总体来看,惠博普、三维化学、鸿达兴业、康盛股份等叠加风光储、油气等其他属性的氢能源概念股表现更为强势。其中,受益于氢能源、油气、光伏等板块走强,截至8月30日收盘,惠博普已连收3个涨停板,市值创近五年新高。

溢价协同 上演“过山车”式浮动

本周我们就从溢价协同的角度来来分析惠博普的过往表现,对企业进行一次初步“体检”。在小程序首页输入公司代码/首字母/证券简称,进入惠博普的公司界面,可以看到惠博普截至2022年1季度的数据情况。

通过【融客Online】小程序对惠博普打分初步发现,最近一个季度的评级为B。公司健康状况平平。截至2022年1季度,公司近十年来市值和内在价值均累计上涨但两者匹配程度一般,公司市值变动情况没有很好反映其内在价值变动。

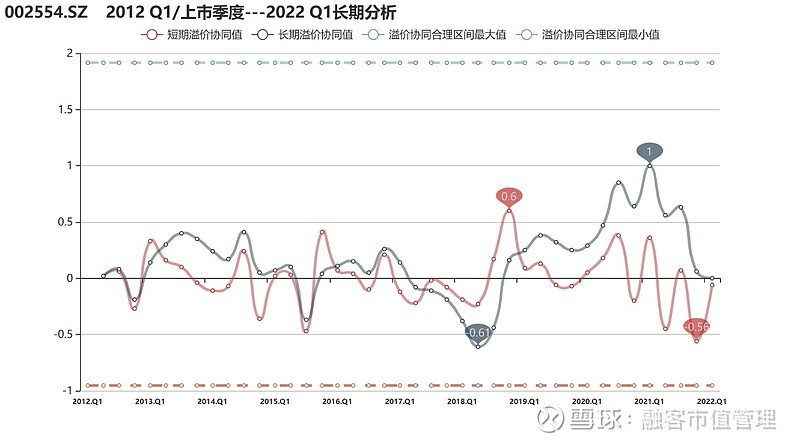

溢价协同值:截至2022年一季度,惠博普长期溢价协同值为0,短期值为-0.06。公司近年来溢价协同表现可谓经历了“过山车”式浮动,长期溢价协同从2018年二季度的低位-0.61上升至2021年一季度的1,随后在短短四个季度回落至0。事实上,近几年公司在价值端和市值端表现不够稳定,且二者波动差异性较大。公司应从内在价值和市值的稳定增长下手,同时注重二者的协同。

行业偏离:截至2022年1季度,惠博普的行业偏离值为0.71,表明公司长期溢价协同水平好于行业平均。横向对比来看,尽管公司十年间自身溢价协同经历了大起大落,但行业偏离为正成为常态,行业其他上市公司的溢价协同情况可见一斑。

价值端方面:惠博普的价值变动和价值波动分别为4星和1星,说明十年来公司内在价值累计增长但稳定性很差,从价值线走势来看,其波动性甚至大于市值,自2018年起,公司长期内在价值增长走出了较深的“V”型趋势,成为溢价协同两级反转的主要推手。

市值端方面:惠博普市值变动和市值波动分别为3星和2星,公司市值增长和稳定性均表现不佳,2017年起公司市值从高位下跌,长期累计增长一度录得负值,近几个季度有所反弹但上升动能明显不足,总体来看依然处于低位波动。

结合价值线和市值线来看,两者变动趋势未出现长期大幅背离,公司市值表现主要由业绩导向,但囿于内在价值的大幅波动,公司在市值端难以寻求较一致的变动与之匹配。惠博普应首先寻求稳定经营,从战略、商业模式、现金流等方面布局,促进公司内在价值稳定增长,这是市场愿意长期给予公司一定溢价的重要保证。

对标比较:我们将惠博普与同行业(申万Ⅲ级——油气及炼化工程)市值相近的的潜能恒信进行比较。业务上,惠博普涉及油气工程及服务(EPCC)、环境工程及服务、油气资源开发及利用;潜能恒信则集高端勘探开发技术服务与油气投资管理生产于一身。

截止2022年1季度,潜能恒信的评级为C,健康水平不佳。从溢价协同和行业偏离来看,潜能恒信远高于惠博普,长期来看,潜能恒信的溢价协同始终处于偏高水平且一度突破合理区间;从市值端和价值端表现来看,两家公司表现均难言满意,不同的是,潜能恒信内在价值缺乏长期增长,市值增长或没有内在价值支撑。

或是缺乏长期增长,或是稳定性不足,两家公司在价值端均暴露出了严重问题,成为损害企业持续健康发展的症结所在。

市值端:依赖周期行业整体估值

惠博普在市值端一直表现平平,此次“三连板”前,五年间公司市值从未跑赢大盘,与申万油气及炼化工程指数相比也一度落于下风。处在典型的周期性行业中,公司市值增长也随行业指数走出明显的趋势波动。在2021年初以前,公司及行业市值表现均处在明显的下滑态势,且惠博普的市值下滑更为严重。随着油气行业周期拐点到来,行业指数止住了下滑趋势,公司在业绩高增长的加持下,市场也给予其较高估值,一波独立行情成功反超行业指数。

尽管公司股价大增后市值成功拿下近五年新高,但此番仅仅勉强跟上了大盘脚步,无法掩盖公司及行业市值表现长期低迷的现状。股价连续三天的高光过后,惠博普澄清其暂无氢能相关项目实质性落地,次日,公司股价便应声跌停。看来想要跳出行业束缚,持续性获得溢价,氢能题材会是一个方向,但公司做的还远远不够。

价值端:业绩持续恢复性增长,新能源转型提上日程

华油惠博普集团成立于1998年,是一家国际化的油气资源开发及利用综合解决方案服务商,致力于为全球客户提供高效、清洁的能源及能源生产方式。公司主营业务分为三大板块:油气工程及服务(EPCC)、环境工程及服务以及油气资源开发及利用一体化服务。

2011年2月25日,惠博普股票在深圳证券交易所上市交易,股票代码002554,成为中国第一家登陆A股市场的石油石化领域的工艺技术及设备系统解决方案提供商。

经过二十余年的发展,惠博普已经成为一家国际化的综合性能源服务商,业务领域已拓展到中东、中亚、非洲、美洲等30多个国家和地区,成为油气田地面系统装备及服务领域的知名企业。

8月25日,惠博普披露2022年半年度报告。今年上半年,公司实现营业总收入9.24亿元,同比增长42.2%;实现归母净利润8044万元,同比下降6.5%;扣非净利润8400万元,同比增长28.9%。在地缘冲突和供需紧张格局的共同催化下,上半年国际油气市场维持高度景气,同时行业迎来“双碳”发展契机,在市场机遇下,公司整体经营业绩保持了平稳增长。

业务结构上,惠博普三大板块业务近年来保持稳定,其中,主要受益于公司加大海外市场开拓力度及海外大项目的顺利执行,油气工程及服务业务上半年实现收入6.59亿元,同比大增66%,占到总营收的71.25%,构成企业营业收入的主要来源。

在油气资源开发及利用板块,上半年实现营业收入2.38亿元,同比增长4.89%,在营业收入中占比近26%。该业务板块内,公司主要从事天然气管道建设投资及为工业、商业及民用客户提供管道天然气。在国际气价屡创新高的背景下,国内管道气及加气站销气价格上涨,板块营收同样有所增长。

公司环境工程及服务业务上半年实现收入2790万元,同比增长0.24%,业务比重较小,主要涉及石油石化环保业务和市政环保业务两大块,部分市政环保项目顺利完成贡献了一定收入。

利润方面,公司净利润并未随营收大幅增长,归母净利润甚至为负增长。上半年,公司营业成本达7.23亿元,同比增长73%,高于营业收入42%的增速。营业成本大幅增长主要受海外项目的推进及国内部分环保项目因疫情延期的影响。其中公司对海外市场的大力投入有望在日后带来较大收益。

成本的快速增长也造成了公司毛利的走低,今年上半年整体毛利率为21.8%,同比下降13.9%,其中油气工程及服务板块毛利率为26.8%,同比大幅下滑23.56%。

2021年以来,公司期间费用率持续下降,今年上半年仅为13.7%。因营收一半以上为海外市场贡献,公司充分受益于人民币兑美元汇率贬值,汇兑收益大幅增加,公司财务费用极大拉低了整体费用额。

总的来看,公司2020年受到新冠肺炎疫情及国际油价历史性低位的严重冲击,业绩大幅下滑。此后,伴随油气行业生产与投资逐步恢复、国际油气市场恢复向好,公司各项业务也平稳恢复,业绩也实现了较稳定增长。

然而身处周期性行业,全球油气行业的波动是公司业绩的决定性因素,由此价值端表现也很难保持较好的稳定性,“双碳”背景下,公司的业务转型也迫在眉睫。对此,惠博普官网表示,公司正重点发展新能源尤其是氢能等领域,业务方面正在开展水质净化厂内光伏发电制取绿氢项目,但目前尚无在运行项目。由此看来,氢能、光伏等相关热点仅仅停留在炒作,对公司生产经营并无实质性影响。

总结:紧抓“老本行”,开展“新行当”

截至2022年1季度,惠博普评级为B,公司健康状况平平,公司近十年来市值和内在价值均累计上涨但两者匹配程度不佳,公司市值变动情况没有很好反映其内在价值变动。近年来溢价协同表现可谓经历了“过山车”式浮动,在价值端和市值端表现均不够稳定,且二者波动差异性较大。

从近五年的市值来看,惠博普的表现一直相对较差,此前从未跑赢大盘,与行业指数相比也一度落于下风。公司市值增长随行业指数走出明显的趋势波动,随着油气行业周期拐点到来,公司在业绩高增长的加持下,市值表现有所改善,市场也给予了其一定溢价。31日,紧跟“三连板”,惠博普的跌停来得猝不及防,现阶段针对氢能题材的炒作对于公司的帮助十分有限。

从内在价值来看,惠博普2020年受到新冠肺炎疫情和国际油价历史性低位的重创,此后随着油气行业生产与投资逐步恢复、国际油气市场恢复向好,公司业绩也进入了稳步恢复阶段。正所谓油气供需关系“说变就变”,在国际油气市场面临着很多不确定性,公司生产经营也难以保证充分的稳定性。

惠博普作为知名油服上市公司,也应顺应行业和自身发展需要,一方面立足行业,积极开拓业务、降本增效、节能降碳,另一方面要把握绿色转型、低碳发展的政策机遇,加快新能源业务转型。正所谓既要紧抓“老本行”,也要开展“新行当”,才是公司长远发展的正确方向。

codaas:

潜能恒信(SZ300191)油气公司并购重组应该会多起来,就不知道谁最棒。

邵山水:

潜能恒信(SZ300191) 短线震荡前期低点可能还需要再次确认。

作业必须抄:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

//@郭荆璞: 回复@云飞扬y: 可以再加一个不争气的潜能恒信 //@云飞扬y:回复@郭荆璞:我们还必须首先保障自己的能源安全。双碳的目标不是消灭老能源,而是追求中国更加合理和安全的能源供求。新潮能源( 中曼石油 中国海油

西风的故乡:

潜能恒信(SZ300191)涨的时候慢腾腾,跌的时候抢着跑,

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000667 SZ300043 SH600581 SZ300999 SZ000617 SZ301097 SZ002951 SH688565 SZ300877 SZ002118 SZ301113 SH600488 SH600657 SZ300502 SH600755 SH601969 SZ002068 SH600115 SZ002101 SZ000547 SH600778 SH600566 SZ300621 SZ002401 SH601515 SZ300495 SZ300951 SZ300506 SZ300738 SH600611 SZ002971 SZ002306 SZ200020 SH603339 SH605009 SH600515 SZ002378 SH600692 SH600671 SH688611 SZ002059 SZ300299 SH603185 SH600549 SZ300306 SH600983 SH688331 SZ000811 SZ300947 SZ300391