2022-08-31今日SZ000001股票最新净值和交易情况

房地产ETF基金:

早安❤现在是房东姐姐的早茶时间,奉上最新的净值数据及核心数据~

华夏中证全指房地产ETF联接A(008088.OF)1折申购链接:轻触此链接一键跳转

华夏中证全指房地产ETF联接C(008089.OF)1折申购链接:轻触此链接一键跳转

#净值播报# #数据挖掘# 房地产ETF基金(SH515060) 平安银行(SZ000001) 中国平安(SH601318)

終南山人:

全国性银行今年半年报盈利最快的是平安银行但是平安银行的拨备覆盖率只有290%,虽然招商银行在全国性银行盈利增长名第二,实际上招商银行依然是盈利增长最优秀的,因为拨备覆盖率高达450%,藏的利润可以保证未来几年依然保持两位数增长。

财熵:

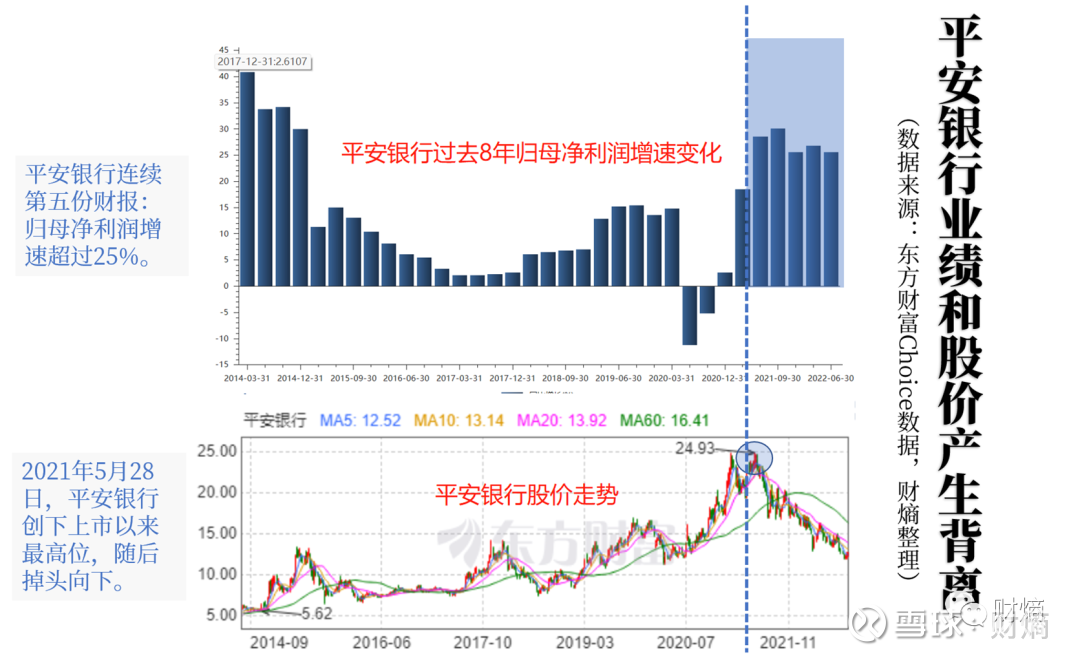

导读:8月17日,平安银行2022年中报出炉,归母净利润达到220.88亿元,同比大增25.62%。这份“看上去很美”的成绩单,却未能提振股价。财熵发现,平安银行此轮股价的萎靡始于2021年5月的下跌,为过去10年4次回调中幅度最剧烈、持续时间最长的一次。到底投资者在惧怕什么?看似靓丽的财报里,是否隐藏着令股民望而却步的风险?财熵试图通过拆解平安银行的不良资产结构和相关指标来解码这一切。

图源网络

平安银行(000001.SZ)的股吧里,有一个未解之谜:公司的业绩这么好,为什么股价仍不上涨?

8月17日,平安银行2022年半年报公布,这个问题再度“刷屏”。数据显示,截至2022年上半年,平安银行总资产突破5万亿元大关,营业总收入920.22亿元,同比上年增长8.67%;归母净利润达到220.88亿元,同比大增25.62%。与此同时,该行的不良率为1.02%,与上年末持平;而关注、逾期贷款占比分别比上一年底下降0.1%、0.15%。

增收又增利、不良风险控制得当,按理说这是一份极为靓丽的银行财报。然而,从随后几天的股价走势来看,平安银行的好成绩也未能获得投资者的欢心。截至8月29日,该行的市盈率和市净率分别处于近10年以来的3.50%和0.04%分位值,市场情绪极度悲观。

财熵自制

然而,吊诡的是,几乎在业绩触底回升的同一时间,平安银行的股价惊现掉头向下的拐点,疲软走势延续至今。

拉长时间线,若只看利润水平,这是平安银行第五份“看上去很美”的成绩单——自2021年8月出炉的2021年中期报告开始,该行连续五次将归母净利润增速 “稳定”在25%之上。

财熵自制

这不禁令人疑惑:投资者到底在惧怕什么?

平安银行股价下跌之谜

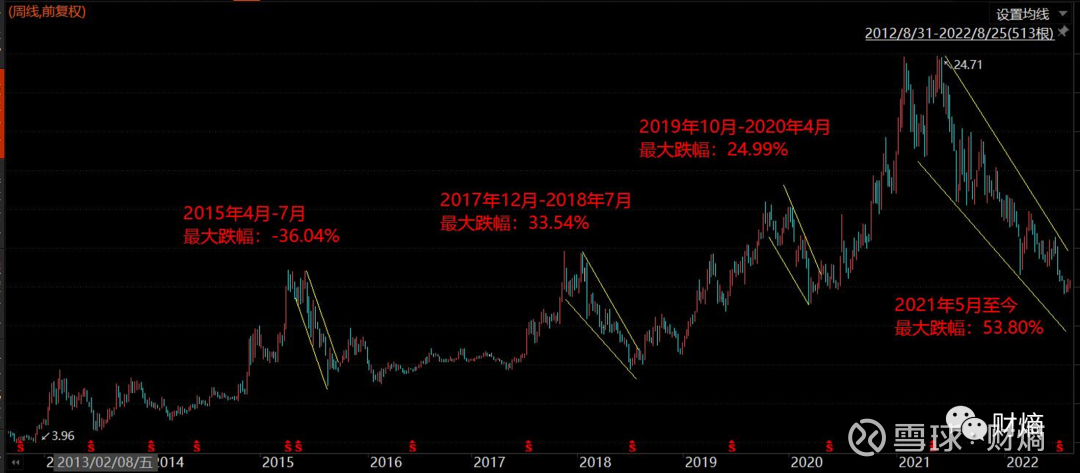

财熵拆解平安银行股价走势后发现,此轮股价下跌,为其过去10年4次回调中幅度最剧烈、持续时间最长的一次——

第一次、第二次下跌和A股市场的系统性风险有关(2015年6月爆发A股股灾、2018年结构性去杠杆);

触发2019年底第三次下跌的导火线,可能和平安银行上海分行行长被查,以及随后在2020年初爆发新冠疫情等风险事件有关;

平安银行股价四轮下跌,图源Choice数据,财熵标注

至于平安银行始于2021年年中的第四次下跌,一方面受到银行股集体回调的影响,另一方面则可能和母公司中国平安(601318.SH)同样低迷的股价走势有关。

从阶段高位看,中国平安的股价在2020年12月见顶,其疲软走势先于平安银行半年出现——2021年初,因中国平安作为第二大股东踩雷华夏幸福(600340.SH),市场开始对平安系的“涉房风险”产生担忧。

网易清流工作室曾指出,中国平安明面上的涉房债权投资不足百亿,更多的债权类投资也许来自平安的银行、信托等板块。在股权关系上,中国平安对平安银行占有绝对控股权,直接持股49.56%,通过平安保险间接持股8.38%,合计持股57.95%。平安银行董事会主席谢永林,是中国平安联席首席执行官。

或许是因为这层关系,平安银行此轮股价回调的幅度,比资产体量是其两倍的招商银行(600036.SH)还要大——前者自2021年5月低位下跌44%,后者同期下跌31%。

2022年3月的2021年业绩发布会和不久前的中报业绩发布会上,平安银行都主动披露投资者最为关注的房地产风险敞口。但前后两次官方的口述均为“风险可控”。

可惜,这样的“坦诚”被认为是“报喜不报忧”,股民似乎并不信服。

不少股民认为平安银行股价受到地产拖累 图源平安银行股吧

据财熵统计,截至8月29日,2022年以来各券商共计发表了47份平安银行的研报。其中,34份研报的评级为“买入”,13份为“增持”。给出具体目标价的券商中,最高为浙商证券给予的32.8元,最低的是东北证券在4月26日给予的18.69元。各券商给予的目标价平均为26.4元,较8月29日的收盘价(12.42元)上升112.56%。

机构投资人尽管一直对外唱多,但他们的“身体”却很诚实。东方财富Choice数据显示,从2021年底到2022年6月,平安银行的机构持仓数量从966家骤减至336家,其中不乏“国家队”资金也清仓的情况。虽然机构持仓占流通股比例为73.89%,但主要还是平安人寿等“自家人”在坚守。

到底平安银行是否值得价值投资者坚守?靓丽的财报里是否隐藏着令股民望而却步的风险?财熵试图拆解平安银行的不良资产结构和相关衡量指标进行解析。

表面靓丽,资产质量却在下降

“稳健”、“韧性”、“夯实”、“稳中向好”……这些是各大券商对平安银行中报点评里的高频词。在疫情风险持续、股市震荡下行、断贷风波席卷而来的2022年上半年,平安银行还能交出一份如此亮眼的成绩单,实属不易。

财报中,平安银行提到:“(本行)资产质量保持平稳”。其列出5个迹象:不良贷款率 1.02%,与上年末持平;关注贷款占比1.32%,较上年末下降0.10个百分点;逾期贷款余额占比1.46%,较上年末下降0.15个百分点;逾期60天以上贷款偏离度及逾期90天以上贷款偏离度分别为0.89和0.74;拨备覆盖率290.06%,较上年末增长1.64个百分点,符合未超监管2倍标准水平。

不良贷款率反映银行可能无法收回的贷款占总贷款的比例。单从该指标看,平安银行的资产质量尚未出现严重恶化的迹象。

财熵从Choice数据得知,在截至8月29日已公布2022年中报的42家上市银行中,平安银行的不良贷款率低于行业均值(1.22%)。17份针对平安银行中报点评的券商研报中,也有12份提到“资产质量稳健”。

然而,当我们聚焦平安银行不良贷款的具体数据,会发现真实情况并非如此。

首先,虽然平安银行的不良率维持不变,但实际上不良贷款余额在上升,较上年末增长4.7%。能维持相对比率不变,主要是由于该行在余额增加的基础上,同时加大了对不良资产的核销力度。

“核销是指通过银行财务账面的处理方式,将银行坏账从表内划转到表外,腾出一些信贷指标的空间。”上海一位区域银行部门负责人在接受《上海证券报》采访时如是说。监管部门一直强调加快不良核销,即是希望银行“减负”,通过加大对不良资产处置力度,进而为未来继续服务实体经济腾挪出信贷空间。

为避免该因素干扰,在研究银行不良情况时,一个更客观的指标是不良贷款生成率(还原不良核销后的不良贷款生成额/期初贷款余额)。平安银行的财报指出,2022年上半年,该行的不良贷款生成率较去年底抬升0.37个百分点,同比上升0.66个百分点。这表明平安银行的不良贷款,实际上已经开始反弹。

从贷款的五级分类看(正常类、关注类、次级类、可疑类、不良类),不良贷款的增长是由于平安银行次级类贷款的增长。期间,不少正常类贷款被调降信用等级——数据显示,关注类和次级类迁徙率上升,这也反映出资产质量有恶化的迹象。

从账龄分析,尽管平安银行2022年上半年逾期贷款余额占比有所下降,但逾期60天以上贷款占比及逾期90天以上的贷款占比均有所增加,不排除这类贷款未来将计提损失。

若按产品结构划分,平安银行的贷款可以分为企业贷款(含贴现)和个人贷款。数据显示,对公贷款的质量较好,上半年不良率仅0.76%。但值得注意的趋势是,该指标出现恶化趋势——较去年年底环比抬升0.05个百分点。

对公贷款的质量下降,主要受到房地产风险释放的拖累。按行业划分,平安银行投放到房地产业和建筑业的不良贷款率均大幅跃升,对房地产贷款的不良率较去年年底翻了超三倍,对建筑业贷款的不良率翻了近九倍。当然,房地产贷款的不良率仍低于一般企业贷款0.92%的不良率水平。

图源平安银行2022年中报

至于平安银行个人贷款,数据显示,上半年该类别的不良率较上年末环比下跌0.03%,有改善的迹象。然而,该数值达到1.18%,远高于对公贷款,是拉高平安银行整体不良率的推手。具体来看,个人贷款中不良率最高的部分来自信用卡,达到2.15%,大约是房贷不良率7倍左右,比去年同期有所抬头。

在财报中,平安银行解释:“信用卡应收账款受疫情和经济环境变化,以及2021年四季度应监管要求调整信用卡逾期认定标准影响,新户逾期率有所上升”。

综上种种迹象,平安银行的向外贷款质量,事实上已经呈现恶化的趋势。

“数字游戏”:向不良贷款要利润?

当然,在疫情冲击和房地产受到宏观调控的影响之下,每家银行似乎都无法独善其身。

据银保监会数据,截至2022年6月末,商业银行不良贷款余额2.95万亿元,较年初增加1069亿元,已达历史最高点。财熵也从42家商业银行最新披露的中报得知,除了中信银行(601998.SH)、浦发银行(600000.SH)、江苏银行(600919.SH)等9家银行,其余银行的不良贷款余额均较年初环比上升,其中兴业银行(601166.SH)、招商银行等7家银行的不良贷款余额更是激增超10%。

银行业务具有顺周期性,但银行可通过逆周期调节达到以丰补歉的效果,以平滑利润波动。最常用的逆周期调节工具便是拨备,这是银行用于覆盖银行次级、可疑以及损失三类贷款的银行准备金。

面对不良资产增加的风险,上半年不少银行上调了拨备覆盖率(上述42家银行中,30家的拨备覆盖率环比都有所上涨)。平安银行也是其中之一,上半年拨备覆盖率较年初小幅提升1.64个百分点至290.06%。

不过,财熵发现,对比同行,平安银行的拨备覆盖率不算很高,低于42家上市银行的均值(315.85%);计提升幅也不大,上调拨备率的30家银行,平均升幅达到21个百分点。

和平安银行自身的历年数据比较,当期拨备计提速度相较2021年也有所放缓——当年拨备覆盖率同比上升了87个百分点。

平安银行拨备计提速度变慢,图源Choice数据

银行丰年多计提拨备,做高拨备覆盖率;年景不好时,则通过放慢拨备计提速度来保持利润的稳定增长,是常见操作。平安银行看似靓丽的财报,会不会也只是一个“数字游戏”?

事实上,若仔细研究平安银行中报的利润组成,不难发现,上半年该行净利润增加,很大程度上要归功于减值“调节”。

平安银行上半年营收增速为8.67%,但扣除营业支出、业务及管理费用和减值损失后,净利润增速达到25.6%。换言之,支撑起利润双位数增长的,是平安银行的成本控制,而非创收能力。支出项中“管理”得最好的是减值损失,该项占减值前利润的比重下降5个百分点。

如果上半年净利润撇除减值损失的影响,得到的净利润增速将跌至9.1%,较当前的25.6%显著降低。

值得注意的是,平安银行如此谨慎的计提幅度,和前两年的“大动作”形成鲜明对比

。财报数据显示,该行2019年以来就逐步提高拨备覆盖率。

在拨备大增的2020年、2021年,平安银行分别计提信用及其他资产减值损失696.11亿元、726.19亿元,同比增加19.05%、4.32%。直接导致的结果是:2020年中报和三季报,平安银行的净利润出现负增长。

财熵自制

若银行拨备水平缓冲潜在资产质量风险的能力变弱,未来拨备计提压力较大。雪球上,一位网友也分享了其对平安银行偏低的拨备水平的担忧:“平银的贷款拨备率(拨贷比)环比去年底基本持平,为2.95%,比去年同期小幅提升。但是如果到今年年底拨贷比继续持平的话,很有可能到时候核销前不良率(不良率+核销率,图中黄线)会再次超过拨贷比。”

“拨贷比低于核销前不良率说明拨备余额可能刚刚好,没有预留太多的安全垫。一旦不良大幅上升,就只能同步增加减值损失计提,没有太多的缓冲余地。未来的业绩也就可能出现较大波动。”该网友进一步说道。

图源雪球“考拉大叔”

主动压降敞口

国信证券金融业首席分析师王剑曾撰文分析:“银行拨备是一个让人费神的指标。首先,它并不是一个‘客观’的指标,银行在会计上计提拨备有一定的主观性。(银行利用拨备)以丰补歉,本质是利润跨期平滑的问题。”

“最头疼的一点是,银行的不良资产认定也是偏主观的。”王剑进一步点评,“这个事情最直接的后果,就是投资者看着银行报表上的不良资产数据,会表示一定的怀疑。不管银行的高管如何解释说我们不良认定是严格的,投资者也很难置信,于是银行股估值就一直处于很低的状态。”

尽管平安银行这份中报回应了很多关切,但也留下一些疑问。比如,平安银行正在加大对表外不良资产的处置力度。数据显示,该行上半年对表外项目预期信用损失计提51.29亿元,同比增幅达到156.3%,然而其并未披露表外项目的减值依据。

截图自平安银行2022年中期报告

又比如,上半年平安银行的零售AUM达到3.47万亿元,但该行零售存款与理财规模实际上只有8688亿元与9472亿元,代理的基金规模也仅有1509亿元左右。这就意味着该行的3.47万亿零售AUM中,尚有1.65万亿左右由其代销的信托、保险、私募等资管产品构成。

这当中有多少和房地产有关?这些看不清的数目宛如一个个“黑匣子”。

在2022年3月的平安银行2021年业绩发布会上,副行长郭世邦曾透露,平安银行的房地产出险业务主要是宝能、中天金融(000540.SZ),其中金额最大的是54亿元的宝能城花园项目。同月,平安银行和宝能达成司法和解,宝能城项目将司法拍卖。

有媒体记者曾计算,上述54亿元与按起拍价计得的价值(484套房产价值约50亿元)基本一致。这表明平安银行也没有指望在成交价将在起拍价上溢价太多。如果仅有该项目用来清偿,扣除税款,平安银行清偿率可能不超过50%。

目前,宝能城其中的56套房产已在阿里司法拍卖平台上架,围观次数在几百次至几千次,但截至财熵发稿,还没有显示有竞拍人登记。

鑫丰投资:

平安银行对公贷款1-6月平均收益3.86%。 意不意外?很多人都没注意到吧。 比兴业还低,和招商基本一样。

交易猎手:

平安银行(SZ000001) 今天这个买点怎么样

上衫上山:

平安银行(SZ000001)银行股都很赚钱,但是股价都打骨折了,太奇怪了

立辉港湾:

实盘第47天腾讯控股(00700) 平安银行(SZ000001) 一心堂(SZ002727)

投资随感录:

昨天吐槽了兴业银行管理层,但是选银行股票的话,选来选去,还是觉得兴业稳一点,二季度疫情确实打乱了兴业的计划,兴业管理层原来想快速转股的愿望落空了,现在这个报表也是不得意为之,希望疫情能早日结束,经济恢复正常,兴业股价涨跌倒影响不大,就是心理上不舒服。兴业银行(SH601166) 平安银行(SZ000001) 招商银行(SH600036)

投资随感录:

林奇的卖出三原则还没有到,我看很多人离开了兴业,不知是真是假,以我30年投资经验来看,兴业银行大概率见底了,同2019年中报后一样。兴业银行(SH601166) 平安银行(SZ000001) 招商银行(SH600036)

哈库那玛塔塔nmy:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

中远海控(SH601919)长安汽车(SZ000625) 平安银行(SZ000001) 上半年实现净利润647.22亿元,同比增长74.46%,拟每股派发现金红利人民币2.01元,合计拟派发现金红利人民币323.44亿元。谢谢~有2w分红了

魔都安科王:

上周平安银行(SZ000001) 半年报居然没有亏损;

本周中国平安(SH601318) 半年报居然没有亏损;

下周万科A(SZ000002) 半年报居然也不亏损;

就问我的账户什么时候能不亏损?

魔都安科王:

太让人失望了,居然没有一个亏损的,半年报都是增长的。万科A(SZ000002) 中国平安(SH601318) 平安银行(SZ000001)

平安银行(SZ000001):

供应链金融连接产业和金融,肩负着提高供应链管理效率、降低企业运营成本、服务供应链产业链完整稳定、支持产业链优化升级和国家战略布局的重大历史使命。 统计局数据显示,从2011到2021年,规模以上工业企业应收账款净增长11.82万亿,累计... 网页链接

兴业吹到25:

平安银行(SZ000001) 怎么说?给了吗?@问鼎资本-张佳男

温岭小驴哥:

![[吃瓜]](http://js.xueqiu.com/ugc/images/face/emoji_73_gossip.png)

宋城演艺(SZ300144) 刚才睡晕过去了。。。。今天都是小额交易,几个票子也都到了建仓线,因为目前感觉前景不明朗,打了观察仓先看看

宋城本来想12.5挂单的,睡前到了12.55,又给拉了回去,咬咬牙,12.66买了。。。跌回去了,又把剩下的一点融资都挂了12.55

明天继续挂单进旅游etf跟宋城,还有定投这些个建仓的票子。

想法也就是类似海康那样操作,跌一点买一点,把仓位分散一些,这些个票子整体加起来仓位控制在30%以内

尤其是长电这种票子,走的慢,有机会到23附近就慢慢买,买了以后就准备拿到海枯石烂为止

医疗etf在下跌趋势中,慢慢补就行,这玩意短期看比银行糟糕的多了

银行回本后,把兴业跟银行etf清仓了,招行、平安、兴业三兄弟留俩就行,其他资金看情况转移到别的板块或者先还融资后续再看

兴业这走势烂了,银行etf波动太小没投资必要,还得是招商

好了,刚睡醒,人有点晕,我去喝点果汁

明天又要往账户里打钱操作了。

招商银行(SH600036) 平安银行(SZ000001)

飘飞柳絮:

这件事情不做。对这位百姓影响很大,让这位百姓很麻烦。

如果这件事情做了,会影响二三十位百姓的利益,或许是轻微利益,或许是比较严重的利益,也或许是一点利益影响都没有。

这个选择有点困难。

今天难得三只股票都是红。辽宁成大今天一动,不知道是惊喜还是惊吓,今天晚上开宝,但愿新疆宝明有惊喜辽宁成大(SH600739) 平安银行(SZ000001) 柳药集团(SH603368)

天空中的鱼儿:

招商银行(SH600036)工商银行涉房企不良干到了5.4,农业银行接近4,这是全国性大行,非常具有代表性,反映了中国房企真实不良情况。。真不知道那些在某些房企上各种爆雷、还1%不良都不到的银行报表怎么敢做出来给大家看的。招商银行这种风险偏好低的都干到2.82,凡是低于2.82的全国性银行报表基本没有可信度,对于信誉不好的银行给低估值是应该的。。。平安银行(SZ000001) 兴业银行(SH601166)

我是无空:

如此的经济背景下,各大银行财报仍旧正增长,想必这也是我国的特色。

工商银行(SH601398)招商银行(SH600036)平安银行(SZ000001)

投资随感录:

回复@不繁不凡: 兴业虽然总部在福州,但营运中心在上海,上海停摆2个月对兴业的影响较大,仅次于上海的几家银行,不然就不能解释1季度资产质量数据还是比较好的,当然与兴业的房地产、租赁和商务、地方融资平台占比较大也有关系,还有一个是资产处置问题,有些资产二季度来不及处置也影响了不良率。兴业银行(SH601166) 平安银行(SZ000001) 招商银行(SH600036)//@不繁不凡:回复@投资随感录:疫情是所有银行同样面对的,并不单针对兴业的,兴业的稳并没有表现出来。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600715 SZ000782 SH603950 SZ301156 SH688070 SH600179 SZ003018 SH688125 SH600118 SH600919 SH688231 SZ300351 SH600223 SH600816 SH688287 SZ002763 SH688148 SH601018 SZ200505 SH603165 SH600501 SZ300346 SH605189 SH605299 SH603385 SH688320 SH603628 SH600067 SH688557 SZ300882 SH603367 SZ002399 SH603565 SZ002830 SH601718 SH603416 SZ002815 SH600713 SZ301015 SZ300822 SZ000546 SH600112 SH600722 SH600538 SZ000608 SZ002889 SZ300901 SZ300111 SZ000877 SZ002861