2022-09-05今日SZ300999股票最新净值和交易情况

高礼成蹊:

简直是作孽,

江苏一所住宿制学校食堂就餐的一幕让人震惊,

每人一碗粥两个学生吃一份饭,

家长看了能找到万箭穿心的感觉。

学生正是长身体的关键时期,

手里的馒头还没吃完,

菜就已经见底了,

学生少吃一口食堂就多赚一点。

简直亮瞎我的眼,

知情人讲中午一人一份晚上两人一份,

如果看着学生狼吞虎咽吃饭的样子,

相信交了昂贵伙食费的家长早已经泪流满面。

金龙鱼(SZ300999) 双汇发展(SZ000895) 伊利股份(SH600887)

送牛迎虎:

金龙鱼(SZ300999)不行啊,没有风口!

侃见财经:

业绩回暖股价却依旧“跌跌不休”,金龙鱼金龙鱼(SZ300999)仍在苦苦探寻着底部。

8月4日下午,金龙鱼对外披露了上半年的财务报告。根据财报显示,今年上半年金龙鱼实现营收1195亿,同比增长15.74%,实现净利润19.76亿,同比下跌33.47%。

虽然依旧是熟悉的“增收不增利”,但单季度来看,二季度金龙鱼营收为629.5亿,同比增长20.17%,净利润为18.62亿,同比增长32.97%,二季度相较一季度而言明显好转。

而在披露中报后的第二个交易日,金龙鱼股价也迎来了久违的大涨——收盘上涨5.99%。

不过,在短暂的上涨过后,金龙鱼股价再度走低。截至8月31日收盘,金龙鱼股价仅为45.68元,已经把当时披露业绩后的涨幅完全抹去。如果和2021年的最高点145.43元相比,如今金龙鱼的股价已经大跌接近七成,市值更是缩水超过了5000亿。

作为A股最大的食用油公司,在2020年上市之初,踩着大消费风口的金龙鱼股价迎来大涨,市值最高时一度接近8000亿,而其也因此被众多投资者冠以“油茅”之名;不过,随着大消费风口的过去,曾经备受投资者追捧的金龙鱼也迅速跌回了原形。

从目前来看,虽然经过了大跌,但金龙鱼的股价仍在震荡走低,“油茅”的底究竟在哪?

8000亿“油茅”的短暂辉煌

如果不是上市,或许没有多少人会知道,金龙鱼原来是一家外国企业。

关于金龙鱼的“身世”,其母公司益海嘉里,其实是新加坡丰益国际在中国投资的全资子公司,而丰益国际背后站着的,则是蝉联马来西亚首富20余年、人称“亚洲糖王”的郭鹤年。

金龙鱼的历史,最早可以追溯到36年前的1986年。

当时,国内食用油市场还没有对外开放,食用油的生产和销售主要由国家进行统一管理和调控,而彼时的金龙鱼也还未进入中国,其主要在马来西亚销售瓶装的食用油。

不过,虽然食用油市场还未对外开放,但在大力推行市场经济的背景下,食用油市场开放只是时间上的问题,而当时已经在马来西亚、新加坡等地所向披靡的郭鹤年敏锐地看到了这一机会,于是郭鹤年派出了侄子郭孔丰,来到内地寻找开展食用油生意的机会。

1998年,郭孔丰开始和国内巨头中粮集团开展合作,在深圳出资建立了国内第一家大规模现代油脂精炼厂——南海油脂集团。不过,郭孔丰和中粮集团的合作并没有持续很长的时间,仅仅过去3年之后,因为种种原因,中粮集团卖出了南海油脂集团的股份,双方合作破裂。

在合作破裂之后,中粮集团开始力推自家品牌“福临门”,而郭孔丰则将嘉里粮油和益海集团进行合并,成了国内另一个粮食巨头。相比于“福临门”,推广时间更早的金龙鱼市场占有率更高,根据数据统计,近三年金龙鱼在食用油市场的份额依旧排在第一位。

2020年,已经在国内深耕超过20年的金龙鱼最终选择在创业板上市,而其接近140亿的募集资金也创下了创业板最大IPO的纪录。

在上市之后,由于当时大消费正处于风口之上,踩在风口上的金龙鱼被资金“爆炒”,股价从上市之初最低的39.32元一路飙升到了最高的145.43亿,总市值高达7885亿,这个市值在当时整个A股市值的排行上排在了11位,超越美的集团、海天味业等一众巨头。

不过,正当大家以为金龙鱼股价可以继续走高、市值迈向一万亿的时候,现在回头再看,没想到这却是金龙鱼最为巅峰的时刻。

“油茅”光环褪去,股价跌回原形

金龙鱼,到底是食用油行业中的茅台还是中石油?

上面这个问题,在金龙鱼刚刚上市的时候,就备受投资者争议。不过,从目前来看,这个问题已经有了明确的答案——虽然披着“油茅”之名,但其实金龙鱼更像中石油。

从数据来看,金龙鱼和贵州茅台最大的不同,就是其并不具备贵州茅台稳定盈利的特性。

金龙鱼的核心产品食用油,主要的原材料大豆、棕榄油等都严重依赖于进口,因此金龙鱼的盈利也会受到大豆价格的影响,当大豆价格出现大幅上涨的时候,金龙鱼盈利则会受到挤压。

从财报数据来看,近两年来受到大豆价格持续攀升的影响,金龙鱼的净利润持续走低。

以最新的数据来看,截至今年上半年,大豆的价格为每吨5369元,比去年同期上涨821元,而从数据来看,今年上半年,金龙鱼实现营收1195亿,同比增长15.74%,实现净利润19.76亿,同比下跌33.47%,在原材料价格上涨的影响下,再次出现了“增收不增利”的情况。

此外,和贵州茅台“躺着赚钱”不同,作为行业龙头的金龙鱼,赚的其实都是辛苦钱。

从财报数据来看,今年上半年,金龙鱼实现营收虽然高达1195亿,是贵州茅台594.7亿营收的两倍,但贵州茅台上半年的净利润高达297.9亿,金龙鱼的净利润仅为贵州茅台的6.6%。

从毛利率来看,贵州茅台的毛利率为92.11%,净利率则为53.99%,而作为对比的金龙鱼毛利率仅为7.53%,净利率更是只有可怜的1.81%,稍有不慎就很可能出现亏损的情况。

从种种数据来看,金龙鱼都难以和贵州茅台相提并论。

而在褪去了“油茅”的光环之后,最近一年多时间,金龙鱼的股价也在持续走低。截至8月31日收盘,金龙鱼股价仅为45.68元,和2021年的最高点145.43元相比,如今金龙鱼的股价已经大跌接近七成,市值缩水超过了5000亿。

押注多元化,金龙鱼距离“见底”还有多远?

对于近年来持续“增收不增利”的境况,金龙鱼可以使出的方法并不多。

一般而言,面对原材料价格的上涨,企业可以用到的招数无非只有两个:期货套期保值和对产品进行提价,而这两个操作,金龙鱼其实都做过。

在期货套期保值方面,由于期货市场波动性巨大,虽然金龙鱼可以通过期货对冲部分原材料价格上涨的压力,但背后也并非没有风险,例如在2021年,金龙鱼就因为衍生金融工具投资亏损17亿元,导致营收增长16%的情况下,净利润下滑了31.15%。

而对于产品提价方面,由于食用油行业属于民生行业,并不能大幅度的提价,此外目前食用油行业的竞争异常激烈,食用油的同质化严重,一旦价格提得过高,很容易被对手蚕食市场,所以虽然金龙鱼也进行过产品提价,但都不足以抵消原材料价格带来的影响。

面对这种情况,金龙鱼使出了最后的法宝——多元化,希望通过更多的品类增加利润。

根据资料显示,目前金龙鱼的产业链已延伸至油脂科技与饲料原料、调味品、预制菜等诸多领域,建立了覆盖高端、中端、大众的综合品牌矩阵,旗下拥有“金龙鱼”、“胡姬花”、“欧丽薇兰”、“香满园”、“海皇”、“丰苑” 等知名品牌。

不过,虽然拓展的品类甚多,但从现在来看,金龙鱼多元化的效果并不明显。

根据财报数据显示,以产品来进行分类,今年上半年金龙鱼的厨房食品营收为761.4亿,占收入的比例为63.72%,饲料原料及油脂科技的营收为424.7亿,占收入的比例为35.54%,而其他的营收仅为8.783亿,占比只有0.74%。

此外,产品多元化虽然没有起到多大的效果,但由于要不断进行推广、打开产品的知名度,金龙鱼的营销费用也持续居高不下。根据报数据显示,今年上半年,金龙鱼的销售费用为30亿,虽然同比去年有所降低,但相比于其他费用而言,销售费用仍是一笔巨大的开销。

从目前来看,面对不稳定的原材料市场以及不及预期的多元化转型,金龙鱼显然很难在短期内改变境况,如果从这个角度来看,虽然目前市值已经蒸发超过5000亿,但对于金龙鱼来说,距离“见底”可能还为时尚早。

侃见财经:

业绩回暖股价却依旧“跌跌不休”,金龙鱼金龙鱼(SZ300999)仍在苦苦探寻着底部。

8月4日下午,金龙鱼对外披露了上半年的财务报告。根据财报显示,今年上半年金龙鱼实现营收1195亿,同比增长15.74%,实现净利润19.76亿,同比下跌33.47%。

虽然依旧是熟悉的“增收不增利”,但单季度来看,二季度金龙鱼营收为629.5亿,同比增长20.17%,净利润为18.62亿,同比增长32.97%,二季度相较一季度而言明显好转。

而在披露中报后的第二个交易日,金龙鱼股价也迎来了久违的大涨——收盘上涨5.99%。

不过,在短暂的上涨过后,金龙鱼股价再度走低。截至8月31日收盘,金龙鱼股价仅为45.68元,已经把当时披露业绩后的涨幅完全抹去。如果和2021年的最高点145.43元相比,如今金龙鱼的股价已经大跌接近七成,市值更是缩水超过了5000亿。

作为A股最大的食用油公司,在2020年上市之初,踩着大消费风口的金龙鱼股价迎来大涨,市值最高时一度接近8000亿,而其也因此被众多投资者冠以“油茅”之名;不过,随着大消费风口的过去,曾经备受投资者追捧的金龙鱼也迅速跌回了原形。

从目前来看,虽然经过了大跌,但金龙鱼的股价仍在震荡走低,“油茅”的底究竟在哪?

8000亿“油茅”的短暂辉煌

如果不是上市,或许没有多少人会知道,金龙鱼原来是一家外国企业。

关于金龙鱼的“身世”,其母公司益海嘉里,其实是新加坡丰益国际在中国投资的全资子公司,而丰益国际背后站着的,则是蝉联马来西亚首富20余年、人称“亚洲糖王”的郭鹤年。

金龙鱼的历史,最早可以追溯到36年前的1986年。

当时,国内食用油市场还没有对外开放,食用油的生产和销售主要由国家进行统一管理和调控,而彼时的金龙鱼也还未进入中国,其主要在马来西亚销售瓶装的食用油。

不过,虽然食用油市场还未对外开放,但在大力推行市场经济的背景下,食用油市场开放只是时间上的问题,而当时已经在马来西亚、新加坡等地所向披靡的郭鹤年敏锐地看到了这一机会,于是郭鹤年派出了侄子郭孔丰,来到内地寻找开展食用油生意的机会。

1998年,郭孔丰开始和国内巨头中粮集团开展合作,在深圳出资建立了国内第一家大规模现代油脂精炼厂——南海油脂集团。不过,郭孔丰和中粮集团的合作并没有持续很长的时间,仅仅过去3年之后,因为种种原因,中粮集团卖出了南海油脂集团的股份,双方合作破裂。

在合作破裂之后,中粮集团开始力推自家品牌“福临门”,而郭孔丰则将嘉里粮油和益海集团进行合并,成了国内另一个粮食巨头。相比于“福临门”,推广时间更早的金龙鱼市场占有率更高,根据数据统计,近三年金龙鱼在食用油市场的份额依旧排在第一位。

2020年,已经在国内深耕超过20年的金龙鱼最终选择在创业板上市,而其接近140亿的募集资金也创下了创业板最大IPO的纪录。

在上市之后,由于当时大消费正处于风口之上,踩在风口上的金龙鱼被资金“爆炒”,股价从上市之初最低的39.32元一路飙升到了最高的145.43亿,总市值高达7885亿,这个市值在当时整个A股市值的排行上排在了11位,超越美的集团、海天味业等一众巨头。

不过,正当大家以为金龙鱼股价可以继续走高、市值迈向一万亿的时候,现在回头再看,没想到这却是金龙鱼最为巅峰的时刻。

“油茅”光环褪去,股价跌回原形

金龙鱼,到底是食用油行业中的茅台还是中石油?

上面这个问题,在金龙鱼刚刚上市的时候,就备受投资者争议。不过,从目前来看,这个问题已经有了明确的答案——虽然披着“油茅”之名,但其实金龙鱼更像中石油。

从数据来看,金龙鱼和贵州茅台最大的不同,就是其并不具备贵州茅台稳定盈利的特性。

金龙鱼的核心产品食用油,主要的原材料大豆、棕榄油等都严重依赖于进口,因此金龙鱼的盈利也会受到大豆价格的影响,当大豆价格出现大幅上涨的时候,金龙鱼盈利则会受到挤压。

从财报数据来看,近两年来受到大豆价格持续攀升的影响,金龙鱼的净利润持续走低。

以最新的数据来看,截至今年上半年,大豆的价格为每吨5369元,比去年同期上涨821元,而从数据来看,今年上半年,金龙鱼实现营收1195亿,同比增长15.74%,实现净利润19.76亿,同比下跌33.47%,在原材料价格上涨的影响下,再次出现了“增收不增利”的情况。

此外,和贵州茅台“躺着赚钱”不同,作为行业龙头的金龙鱼,赚的其实都是辛苦钱。

从财报数据来看,今年上半年,金龙鱼实现营收虽然高达1195亿,是贵州茅台594.7亿营收的两倍,但贵州茅台上半年的净利润高达297.9亿,金龙鱼的净利润仅为贵州茅台的6.6%。

从毛利率来看,贵州茅台的毛利率为92.11%,净利率则为53.99%,而作为对比的金龙鱼毛利率仅为7.53%,净利率更是只有可怜的1.81%,稍有不慎就很可能出现亏损的情况。

从种种数据来看,金龙鱼都难以和贵州茅台相提并论。

而在褪去了“油茅”的光环之后,最近一年多时间,金龙鱼的股价也在持续走低。截至8月31日收盘,金龙鱼股价仅为45.68元,和2021年的最高点145.43元相比,如今金龙鱼的股价已经大跌接近七成,市值缩水超过了5000亿。

押注多元化,金龙鱼距离“见底”还有多远?

对于近年来持续“增收不增利”的境况,金龙鱼可以使出的方法并不多。

一般而言,面对原材料价格的上涨,企业可以用到的招数无非只有两个:期货套期保值和对产品进行提价,而这两个操作,金龙鱼其实都做过。

在期货套期保值方面,由于期货市场波动性巨大,虽然金龙鱼可以通过期货对冲部分原材料价格上涨的压力,但背后也并非没有风险,例如在2021年,金龙鱼就因为衍生金融工具投资亏损17亿元,导致营收增长16%的情况下,净利润下滑了31.15%。

而对于产品提价方面,由于食用油行业属于民生行业,并不能大幅度的提价,此外目前食用油行业的竞争异常激烈,食用油的同质化严重,一旦价格提得过高,很容易被对手蚕食市场,所以虽然金龙鱼也进行过产品提价,但都不足以抵消原材料价格带来的影响。

面对这种情况,金龙鱼使出了最后的法宝——多元化,希望通过更多的品类增加利润。

根据资料显示,目前金龙鱼的产业链已延伸至油脂科技与饲料原料、调味品、预制菜等诸多领域,建立了覆盖高端、中端、大众的综合品牌矩阵,旗下拥有“金龙鱼”、“胡姬花”、“欧丽薇兰”、“香满园”、“海皇”、“丰苑” 等知名品牌。

不过,虽然拓展的品类甚多,但从现在来看,金龙鱼多元化的效果并不明显。

根据财报数据显示,以产品来进行分类,今年上半年金龙鱼的厨房食品营收为761.4亿,占收入的比例为63.72%,饲料原料及油脂科技的营收为424.7亿,占收入的比例为35.54%,而其他的营收仅为8.783亿,占比只有0.74%。

此外,产品多元化虽然没有起到多大的效果,但由于要不断进行推广、打开产品的知名度,金龙鱼的营销费用也持续居高不下。根据报数据显示,今年上半年,金龙鱼的销售费用为30亿,虽然同比去年有所降低,但相比于其他费用而言,销售费用仍是一笔巨大的开销。

从目前来看,面对不稳定的原材料市场以及不及预期的多元化转型,金龙鱼显然很难在短期内改变境况,如果从这个角度来看,虽然目前市值已经蒸发超过5000亿,但对于金龙鱼来说,距离“见底”可能还为时尚早。

Eastland:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

回复@-王俊俏-: 什么海天酱油、金龙鱼有多大盈利增长空间,加在一起也永远别想一年赚1000亿。//@-王俊俏-:回复@Eastland:也不要低估他们的分析判断能力,现在的情况就是大家都不懂。所以他们现在去买他们觉得他们能懂得,或者好操作好讲故事的。

无限次博弈:

#金龙鱼#我觉得像金龙鱼这种股票,向下的空间已经不大了,最大最猛的下跌已经下跌完了,后面大概率是长时间的横盘震荡,然后往上走一波行情。这种持仓集中度很高的上市企业,股价上涨通常就和业绩是同比关系,什么时候起来不知道,想买就得熬得住。

财经五五:

金龙鱼(SZ300999)

1.公司主要产品为米面油,需求具备刚性特征。公司食用油产品线丰富,以接近40%的市场份额位列食用油行业第一,米面业务则伴随包装米面渗透率提升仍具发展空间。

2.本轮猪周期已实现反转,同时黄鸡产能去化深入,价格具备上行动力。随养殖周期反转趋势确立,公司将受益后周期,饲料需求有望在2023年得到明显恢复。

3.通过摸象APP的财报分析,发现公司的基本面一般,相关指标风险较低。原料价格回落,释放业绩弹性,带动公司利润改善。此外,公司开始布局中央厨房,采用自用生产+对外出租的双模式,扩展盈利方式。

没空的老林:

农夫山泉(09633) 康师傅控股(00322) 统一企业中国(00220) ,白云山,这几个卖水卖茶的,为什么农夫山泉的净资产收益率这么高,达到了40%,市值5000亿,是其他三个的市值将近十倍。难道它卖的水都垄断性吗?别人就卖不了水吗?为什么能给到60倍pe。

难怪说最好的生意就是卖水,你不可能天天喝一桶可乐,但天天得喝一桶水。

要不起要不起。

寻觅光影:

个股中短期受交易情绪影响,被噪音交易者决定股价是常有的,例股市高潮上市的金龙鱼(SZ300999) ,但是市场给出的高溢价会吸引同类企业上市,从而压低溢价压制估值,而公众企业公开的超高利润率也会吸引资本进入这一领域,导致竞争白热化,平均行业利润下降!

田螺打不开:

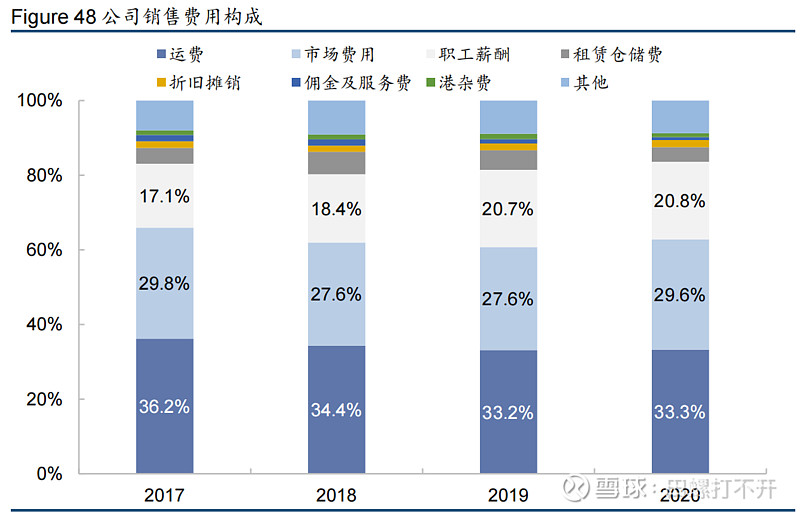

公司作为食用油、大米、面粉的全国龙头企业,拥有多个知名品牌,同时公司在国内构建了70个以上的密集的生产基地,每个基地内构建了“大豆精深加工”“水稻循环经济”等新型产业模式,构建将农产品“吃干榨净”的内部循环,究其原因就是基础食品行业竞争激烈、利润微薄,只有严苛的精打细算才能获得利润,而由于基数巨大,利润也相当可观;而要做到这种精打细算的布局绝非易事,因为公司每一个工厂、每一个环节都需要一定的规模作为支撑才能实现盈利,要实现这种规模必须要有强大的品牌力和渠道力,而由于公司做到了全国范围内的这样的布局,公司在采购环节能够获得巨大的成本优势,这样看来公司的品牌、渠道和生产就构成了一个极高的壁垒。公司行业属性影响,资产较不健康,但明显好于金健米业、道道全。公司当前估值还是比较高,感觉可以再等一等。

公司的主要产品包括厨房食品和饲料原料及油脂科技两大类,其中厨房食品占公司收入和毛利的60-65%左右,厨房食品行业主要包括食用油、大米、面粉,饲料原料及油脂科技为公司副产品。公司将农产品吃干榨净,产品覆盖了整个产业链的上下游。除金龙鱼外,公司还拥有欧丽薇兰橄榄油、胡姬花花生油等品牌。公司金龙鱼品牌国内市场占有率遥遥领先、欧丽薇兰品牌占据了中国橄榄油总销售额的近一半,包装面粉/包装米现代渠道市场份额排名第一。

公司拥有较强的成本优势:

2021年底,公司在全国拥有71个已投产生产基地,并还在新建多个生产基地。公司多个生产基地临近原材料产地、港口、铁路或终端市场,有利于降低生产成本,降低内外部运输费用(粮食价值低,运输费用较为重要)保证产品质量。

从下图可以看出,运费占销售费用的比重最大。

同时公司运用“循环经济”的理念,创建了领先的水稻循环经济模式。基于优质原料,公司加工生产优质品牌大米,从而提高产品溢价能力;同时,将加工的主要副产品稻壳用来发电,并从稻壳灰中提取白炭黑、活性炭等高附加值产品;副产品米糠被用来榨取高营养价值的米糠油和米糠粕,构建了“订单种植—精深加工—产品品牌化—副产品综合利用—高科技产品研发”的新型水稻循环经济产业模式,由于产业链上的各个环节都需要各个地区都具有较强的规模优势,故需要公司主产品在各个地区都具有销量支撑,这构建了一个较高的循环经济壁垒。

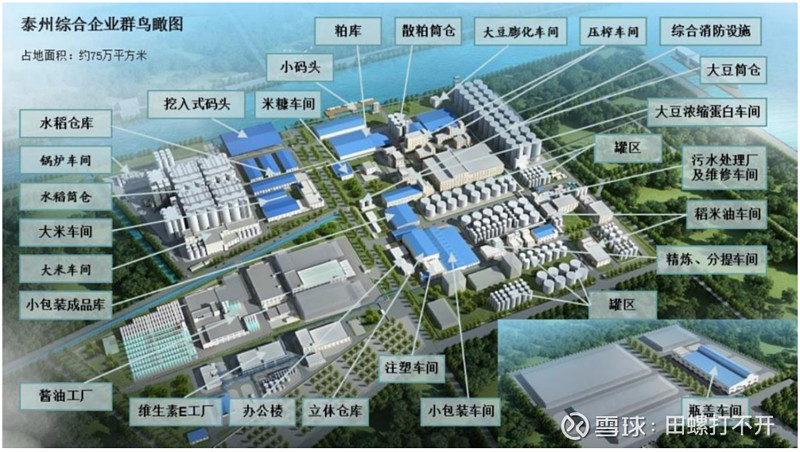

下图为公司泰州综合企业群

为了打造具有规模优势的循环产业链,公司在营销上在全国范围内建立了包括零售渠道、餐饮渠道、食品工业渠道、电商渠道以及烘焙渠道在内的多元化、立体化营销网络。各个渠道资源共享、协同发展,经过多年的深耕,公司在全国范围内建立了全方位的经销商网络,培养了一批经验丰富的销售管理人员。

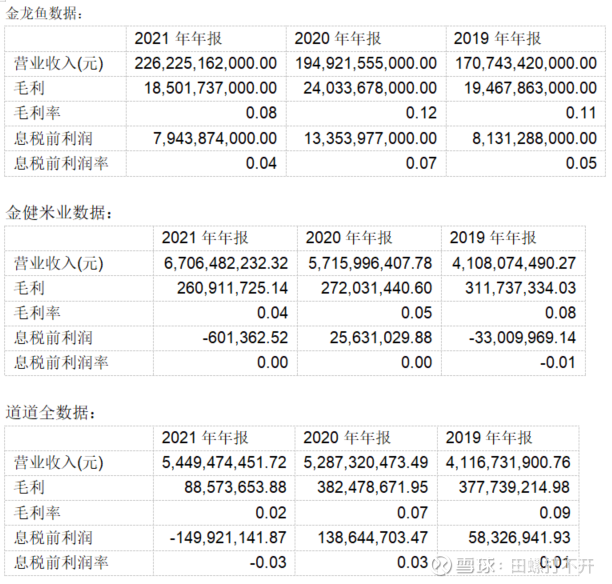

以上公司的布局基本可以总结成规模优势加精打细算,叠加上公司巨大的产能投入以及品牌优势,构成了在基础食品行业一个几乎不可逾越的壁垒,同时,由于农产品利润率非常微薄(金龙鱼毛利率仅为10%左右,金健米业、道道全更低(约为5%),金龙鱼息税前利润率约5%,而金健米业、道道全基本处于亏损边缘),所以每个环节的精打细算都非常重要,同时只有在各个工厂周围能形成规模销量,支撑起每个厂的产能,公司才能在采购上获得更大的规模优势,获得更低的成本。个人认为,其他品牌要想复制金龙鱼的做法非常困难,就算要打造区域性的品牌,但也没有采购上规模优势,也比较难受(品牌自产自销除外)。

金龙鱼(SZ300999)金健米业(SH600127)道道全(SZ002852)

同仁的安宫:

同仁堂(SH600085) 林园先生今天又在私募排排网路演了。这两年路演频率有点高,估计是这两年大盘走势不强,没有达到他的预期,多发新产品,买入金龙鱼跟品牌中药。不用看都知道二十年不变就那三板斧。一,只投嘴巴。二,依然牛初。三,不做波段,医药正是买入的时候。四,不用担心大环境,借用但斌先生的口头禅,年年难过年年过,年年过的都不错。

金龙鱼(SZ300999):

企洞察App显示,2022年8月29日益海嘉里(富裕)能源有限公司发生工商变更,法定代表人由穆彦魁变更为陈学松。 益海嘉里(富裕)能源有限公司成立于2018年5月25日,注册资本6.35亿人民币,经营范围包括许可项目:发电业务、输电业务、供(配)电业务... 网页链接

股市乌鸦嘴:

【乌鸦嘴每日股票预警(第100期)】每日盘后预测短线高风险股票,并复盘历史预测情况。今天是2022年08月31日,预测下个交易日以下股票下跌风险较高:上汽集团(600104)、浪潮信息(000977)、长春高新(000661)、金龙鱼(300999)、长电科技(600584)。 上期预警股票平均涨幅-1.1%,同期沪深300涨幅0.1%,当日跑输大盘1.1%,2022年04月11日以来预警股票每日平均收益累计跑输大盘24.4%。 声明:乌鸦嘴并不总是准确!读者需自担风险!

高礼成蹊:

不管未来如何,经济不好的时候学会夹起尾巴做人。好好工作,好好存钱,囤必要的货,拒绝无意义的社交和消费,好好爱自己和家人。

1、好好工作。即使工作钱少,事多,离家远,只要老板没破产,就老老实实地工作。不要随便辞职,更不要随便创业,趁机提升自己,等待春暖花开。

2、好好存钱。如果不是刚需,尽量不要买房、买车。如果贷款买房买车,要保证即使失业,手里的存款能支撑8个月。

3、合理囤货。家中有余粮,心中才不慌。米,面,油,黄豆,糖,各种调料,粉条,咸菜。冰箱买大点,鱼,肉,蛋,青菜至少够吃一个星期的。少订外卖,多在家做。

4、断舍离。拒绝无用社交,吃吃喝喝的时候混沌,结账时候瞬间清醒。在外边吃一顿够一家人吃一个月。酒肉朋友也许很多,但是真心的不多,不如给父母买一双鞋。

5、理性消费。量入为出,远离各类贷款产品。特殊时期少买两件衣服,进口水果可以不吃,谁也说不好下一秒会不会失业,钱用在刀刃上。

2022年很难,钱难挣了,未来三年或许一年比一年难。不管未来如何,学会夹起来尾巴做人,好好工作,好好存钱,囤必要的货,拒绝无意义的社交和消费。

特殊时期也不必焦虑,保持理智和清醒,运筹帷幄,一定会度过眼前的困难。我始终相信:未来可期,国泰民安,终会雨过天晴,一切会越来越好的!

金龙鱼(SZ300999) 双汇发展(SZ000895) 伊利股份(SH600887)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300699 SZ002725 SH600696 SH600688 SH600283 SH600712 SH601828 SZ000009 SZ300596 SH688125 SH600639 SH600543 SZ300357 SH600745 SZ300184 SH603158 SH605305 SH603116 SH688499 SH603871 SZ002158 SZ002395 SZ301081 SH600518 SH605377 SZ002427 SH600141 SZ300158 SZ002552 SZ002028 SH600297 SH601336 SZ301222 SZ000723 SH688375 SZ000678 SH688819 SH603880 SZ300110 SH688799 SZ300444 SZ002370 SZ300861 SH603999 SZ300252 SZ300127 SZ300840 SZ300875 SZ000048 SZ002408