2022-08-31今日SZ200521股票最新净值和交易情况

虹美菱B(SZ200521):

虹美菱B:2022年半年度报告摘要(英文版) 网页链接

虹美菱B(SZ200521):

虹美菱B:2022年半年度财务报告(英文版) 网页链接

虹美菱B(SZ200521):

虹美菱B:2022年半年度报告(英文版) 网页链接

证券之星财经:

虹美菱B发布业绩预告,预计2022年1-6月盈利5500万元至6500万元,同比上年增48.02%至74.93%。

公告中解释本次业绩变动的原因为:

报告期内,公司全面贯彻“一个目标,三条主线”的经营方针,让效率和产品的能力通过对标对阵转化为经济效益,继而实现一个目标,即在盈利前提下,实现份额增长。本报告期内,公司主营空调业务国内、国际市场需求向好,营业收入及净利润均同比增长,公司经营业绩实现同向上升。

该股最近90天内无机构评级。

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

虹美菱B(SZ200521):

虹美菱B:2022年第一季度报告(英文版) 网页链接

虹美菱B(SZ200521):

同花顺(300033)金融研究中心4月8日讯,有投资者向佛山照明(000541)提问, 董秘你好,上期股份回购,A股回购部分已达回购方案最低限额,B股还远没达到最低回购额,虽然是受重组影响,但对B股持有者并不公平,虹美菱B(200521)和飞... 网页链接

虹美菱B(SZ200521):

虹美菱B:2021年年度报告(英文版) 网页链接

B股那些事儿:

2月17第6周,b股收益率6.42%,周新高。这周虹美菱B的第2次回购完美结束,说完美是因为我没有浪费时间,我在第2次回购的第1天10月20就跑了,能在第1天回购就把价格打到上限,这个魄力也是没谁了,赞一个,感谢虹美菱,下次买冰箱就你家了。

飞亚达B的回购稳步推进,收盘和盘中创6年历史新高。下周有机会会做一个t。

B股现在90个股票。今年继续观察华新,晨鸣,老凤祥的转H,我确定了我的能力圈就在b股,不出圈,继续深度挖掘机会。查看图片

大西洋的龙:

受网友“B股那些事儿”指点,开始关注飞亚达b股回购套利,这里把相关情况简单记录下来分享。

一、回购方案要点及进展。

回购数量:最少5千万,最多1亿人民币;回购价格上限:8.05港币,预计回购股数746万至1492万股;回购截止时间:2022年11月30日;回购股份处理方式:注销。回购进展:今年1月5日,回购863400股,耗资648万港币,价格7.42-7.57港币。

二、套利分析及风险。

1月11日飞亚达b股股价7.66港币,距离回购价格上限还有5%,和华新b套利类似,市场上会轻易把这个套利机会拱手相送吗,这里面还是有一些风险的:1、一年内价格低迷,始终不到8.05港币,且公司已经回购到足够数量,这样的话套利失败;2、回购时间一年,如果到今年年底才完成回购,这个套利收益吸引力不大。

三、小结

。公司回购股份并注销,显示公司认为股价被低估,用自有资金买入并注销对股东回报更有利,因此在回购上限价格内参与具备一定安全性。在回购刺激下,股价有较大概率到达回购价格上限,且飞亚达b估值并不高,即使回购价格上限未到,亏损也不会太大,当然除去兑换外币+买卖股票两项手续费后,收益也不会太高,先记录下来以后再看吧。

B股那些事儿:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

回复@Bob007: 换个思考方法,因为有皇庭b,安道麦b,粤照明b这种不赚钱的,才能体现出方大b,飞亚达b,虹美菱b的好。//@Bob007:回复@B股那些事儿:买了粤照明B,被坑得不行,有啥不一样吗?

证券日报:

本报记者 黄群沪市《B转H业务实施细则》发布后,投资者开始关注B股公司最新动向。《证券日报》记者注意到,目前安徽上市公司中,有三家B股公司,分别为黄山B股、虹美菱B和古井贡B,对应A股公司分别为黄山旅游、长虹美菱和古井贡酒。这其中,黄山旅游和长虹美菱均表示将持续关注B转H政策和经典实施案例,希望今后能彻底解决B股遗留问题。安徽某投资机构负责人告诉《证券日报》记者,此次B转H业务实施,就是允许B股上市公司转到香港...

虹美菱B(SZ200521):

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 证券代码:000521、200521 证券简称:长虹美菱、虹美菱B 公告编号:2021-100 长虹美菱股份有限公司 关于非独立董事辞职的公告 本公司及董事会全体成员保... 网页链接

虹美菱B(SZ200521):

虹美菱B:2021年第三季度报告(英文版) 网页链接

省吃俭用屯股票:

虹美菱B(SZ200521)一次性到位了啊,牛的

虹美菱B(SZ200521):

虹美菱B:2021年半年度财务报告(英文版) 网页链接

虹美菱B(SZ200521):

虹美菱B:2021年半年度报告摘要(英文版) 网页链接

虹美菱B(SZ200521):

虹美菱B:2021年半年度报告(英文版) 网页链接

run_rabbit_run:

一,增持B股:

鄂尔多斯:“扫货”B股,从不犹豫

同样增持或回购B股的还有虹美菱B等:

长虹美菱:深挖B股回购史

但虹美菱B股价表现暂时很弱。

长安汽车历史上也实施过几次增持或回购B股:

长安汽车:8亿元回购70%B股之谜

事隔两年长安汽车巨资回购B股

回购的理由大致是:

1,“长安汽车表示,近期公司B股股价已经明显背离公司实际的经营状况和盈利能力,价格表现与公司的内在价值不相符,公司的投资价值被严重低估。”

2,增强股东信心之类的。

我很好奇的是:在注册制快速推进的大背景下,长安汽车2020年自由现金流占收入比处于历史最高值附近、货币资金充裕、基本面显著反转,并且长安B近两三年相对估值大幅跌破历史最低,但为什么长安汽车对增持或回购长安B这件事暂时提不起兴趣???

如果再考虑一下长安汽车筹备中的两个IPO、未来长期国际化竞争的战略格局,我又要问了:为什么长安汽车对增持或回购长安B这件事暂时提不起兴趣???

扯远了,

无论如何,

不管是否增持或回购,

纯粹主观认为,

纯粹从投机的角度来看,

当前长安B的估值表现都是让我本人感到比较奇怪的:

B股没有流动性,还是长安B没有流动性???????

长安B:投机

“传奇”B:还等得到“拆迁”那天吗?

长安B:什么情况下,你的持仓成本为零?

“拆迁”提速

长安B没有流动性,还是长安B有的是流动性???

长安B:流动性or非理性?

B股:换手率排名(更新)

长安B:全深圳B股溢价率倒数第一、全B股溢价率倒数第二!

宝信BVS长安B:“疯狂”的市场先生.......

我只是说奇怪,

我并没有觉得有什么异常。

我说奇怪,

是因为类似近期长安B/A股价比率这样的走势并不多见,

并且我也暂时找不到什么理由来解释。

长安B/A当前股价比率约为22%,整个B股市场平均B/A约为45%,

如果不是因为我作为一个成都人比较懒(我都懒得生气),估计我的“肺都快气炸了”。。。。。。。

在资本市场,

其实也不必感到大惊小怪。

市场先生会有多疯狂?我再说个极端一点的可能性:

即使长安汽车未来长期存活下来并且成为自主新能源龙头企业,长安B未来十年股价不怎么表现也是有可能的。我现在讨论的仅仅是可能性,你把我当作笑话即可。

玩儿周期不就是玩儿短期几年吗?

对,毕竟一旦景气周期结束,衰退周期可能是比较可怕的。

所以,如果短期几年内这货没有这么表现,尽管我仍然可能是显著跑赢大盘的,但我就是“赌”输了。

我主观上认为我“赌”输的概率不大,所以我还在等。如果我“赌”输了,那我就认错呗,还能咋样?

如果你认为我大概率是个输家并且你也不是什么超长线佛系玩家,也就不用陪我“看戏”了。曾经持有过长安B的大V们,基本上都跑光了,并且中金最新研报关于长安A和长安B的股价“算命”也基本上认为长安B/A当前股价比率是合理的(我的主观解读),你不陪我“看戏”,也不是什么不够体面的事。相反,如果你陪我“看戏”,又经常跑过来问我为啥不涨,我还会觉得很烦。。。。。。。我并不建议你随便抓着个陌生人就问股价走势。。。。。。。我哪儿知道为啥不涨,我要是有那本事,还会有时间在这里码字???????

不要神化了喜欢码字的人,写作只是一种爱好,方便自己进行反思。

你看“股神”巴菲特,为什么一本书都没写过?

我的“下注”风格就是:

1,如果所有大V都清仓了,我认定的投资标的,我不会动摇。

2,如果所有券商投资研报都认定某股票不会涨,我认定的投资标的,我不会动摇。

3,如果所有权威媒体都认定某股票不会涨,我认定的投资标的,我不会动摇。

显然,

我的风格看起来是疯狂的,

因为我有可能是错的,

也可能是偏执的,

毕竟各路投资分析能力比我强的大咖们多了去了。

我愿成为那悬崖边的最后一根葱,

而我并不建议你陪我一起“疯”。

二,鄂资B:

1,相对估值

2,扣非ROE、收入增速

收入增速下滑,

长期平均扣非ROE仅为7.7%

3,自由现金流、净利润

盈利能力以及收入增速并未显著改善,但自由现金流大幅改善,这可能与近些年显著控制资本开支有关。

4,毛利率、固定资产比重

毛利率略微改善、固定资产比重较高。

5,负债率、存货占比

2000年左右,存货占比奇高无比,期间盈利水平并不咋样,这我是看不太懂的。

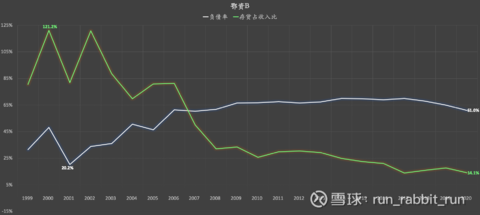

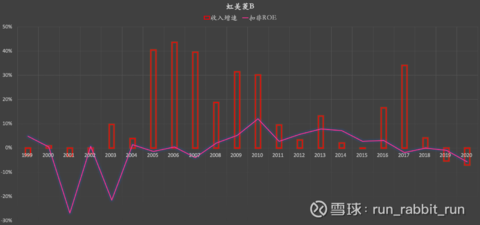

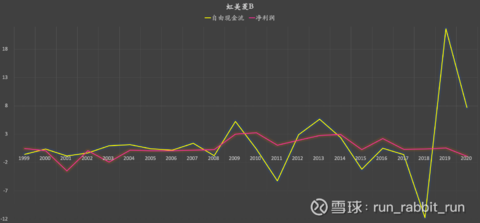

三,虹美菱B:

1,扣非ROE、收入增速

2,自由现金流、净利润

类似鄂资B,长期基本面不咋地(主观判断)、短期自由现金流大幅改善、公司对B股实施增持或回购,但偏偏鄂资B股价表现相对较好而虹美菱B股价表现不咋地,找谁说理去?

市场先生本来就是个“疯子”,不必为一个“疯子”的行为去寻找合理的解释。

但是,

话又说回来,

![[狗头]](http://js.xueqiu.com/ugc/images/face/emoji_80_doge.png)

虹美菱B/A股价比率约为54%

(声明:不保证数据准确性、观点客观性,不作为任何投资依据!)

长安B(SZ200625)虹美菱B(SZ200521)鄂资B股(SH900936)

独立思想者:

长虹美菱在1.87-2.21港元价格回购0.8%的B股股份。

长虹美菱(SZ000521) 虹美菱B(SZ200521)

虹美菱B(SZ200521):

虹美菱B:2021年第一季度报告全文(英文版) 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600714 SZ002407 SZ000671 SH600080 SZ300265 SH605287 SZ002545 SZ003019 SZ002421 SZ300665 SZ000413 SH688678 SZ300376 SH603879 SH688579 SZ000543 SH605099 SZ301159 SZ002045 SZ002325 SZ000927 SH900920 SH688203 SZ301199 SH688070 SZ002811 SH603605 SH600766 SZ301263 SZ000637 SZ002520 SZ300518 SH600610 SZ300860 SZ000408 SH603538 SZ002148 SH600400 SZ002662 SH600470 SZ300229 SH605167 SZ300947 SZ300474 SZ002637 SZ002664 SZ200530 SH600868 [db:tags] SZ000876