2022-09-05今日SZ000683股票最新净值和交易情况

小熊打板:

远兴能源

蛇头:

关于远兴能源的疑虑

银根矿业的资源性质:

百度内容:

矿产的分类依据

地质可靠程度、可行性评价和经济意义是固体矿产资源/储量分类的主要依据(图4-9-8)。据此,固体矿产资源/储量可分为储量、基础储量、资源量三大类16种类型(表4-9-1)。

1.地质可靠程度

反映了矿产勘查阶段工作成果的不同精度,分为预测的、推断的、控制的和探明的4种。

(1)预测的:是指对具有矿化潜力较大的地区经过预查得出的结果。

(2)推断的:是指对普查区按照普查的精度大致查明矿产的地质特征以及矿体(矿点)的展布特征、品位、质量,也包括那些由地质可靠程度较高的基础储量或资源量外推的部分。由于信息有限,不确定因素多,矿体(点)的连续性是推断的,矿产资源数量的估算所依据的数据有限,可信度较低。

(3)控制的:是指对矿区的一定范围依照详查的精度基本查明了矿床的主要地质特征、矿体的形态、产状、规模、矿石质量、品位及开采技术条件,矿体的连续性基本确定,矿产资源数量估算所依据的数据较多,可信度较高。

(4)探明的:是指在矿区的勘探范围依照勘探的精度详细查明了矿床的地质特征、矿体的形态、产状、规模、矿石质量、品位及开采技术条件,矿体的连续性已经确定,矿产资源数量估算所依据的数据详尽,可信度高。

评估报告写的:

①可采储量 A.保有资源量 截止评估基准日,全区保有天然碱(122b+333)(Na2CO3+NaHCO3)矿物量 ( ) ( ) å = + = - × n t t t i p CI CO 1 1 1 ( ) t CI - CO 内蒙古远兴能源股份有限公司 重大资产购买及增资暨关联交易报告书 158 70,908.90 万吨;其中控制的经济基础储量(122b)天然碱矿物量 40,632.71 万 吨;推断的内蕴经济资源量(333)天然碱矿物量 30,276.19 万吨。

疑虑1:这里的储量是控制的经济基础储量(122b)天然碱矿物量 40,632.71 万 吨+推断的内蕴经济资源量(333)30,276.19 万吨。都不是探明的储量,这其中会有什么风险?

银根矿业在评估基准日的股东全部权益评估值为 1,317,218.23 万元。这个差异的原因是什么?

疑虑2、上市公司与纳百川签订《股权转让协议》,纳百川将其持有的银根矿业 14% 股权(即 31,281,250 元出资额)转让给上市公司,支付方式为现金,支付价格 为 208,600 万元。按照这个价格银根矿业的估值是149亿。而公告

疑虑3、2021 年,乌审旗国有资产投资经营有限责任公司(以下简称乌审旗国资公司)起诉蒙大矿业,主张 2008 年 12 月 25 日与蒙大矿业签订的《纳林河矿区二号井田探矿权转让合同》的价格条款无效,以蒙大矿业从乌审旗国资公司取得探矿 权违反了内蒙古自治区关于优质动力煤最低转让价格的规定为由,请求蒙大矿业补交探矿权转让差价款。 2022 年 1 月中旬,蒙大矿业取得鄂尔多斯市中级人民法院对案件作出一审判决,判决蒙大矿业应支付探矿权转让价 款差额人民币 22.24 亿元。如果二审败诉,远兴能源要全部承担吧?市场似乎已经计提损失了?远兴能源(SZ000683)

每日经济新闻:

每经AI快讯,国海证券09月04日发布研报称,给予远兴能源(000683.SZ,最新价:8.59元)买入评级。评级理由主要包括:1)受益于主业所在行业景气,公司上半年业绩平稳增长;2)银根矿业60%股权顺利过户,公司未来成长性增强。风险提示:原材料价格波动风险、产品价格大幅下跌风险、下游需求不及预期、银根矿业项目建设投产低于预期、大股东债务问题。

AI点评:远兴能源近一个月获得4份券商研报关注,买入3家。

每经头条(nbdtoutiao)——保供人守护成都:饱满的货架是给市民的一颗定心丸

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

远兴能源(SZ000683):

国海证券09月04日发布研报称,给予远兴能源(000683.SZ,最新价:8.59元)买入评级。评级理由主要包括:1)受益于主业所在行业景气,公司上半年业绩平稳增长;2)银根矿业60%股权顺利过户,公司未来成长性增强。风险提示:原材料价格波动风险... 网页链接

九州投顾:

远兴能源近况交流

2022-09-02 19:29

1.请介绍下有关参股子公司中煤远兴进行计提资产减值的情况?

答:中煤远兴注册资本10.32亿元,公司持有其25%股权。受原料煤采购价格上涨等影响,甲醇生产装置相关资产组存在减值迹象。根据估值报告显示,截至估值基准日2022年6月30日,中煤远兴相关资产组账面价值26.03亿元,估算相关资产组可收回金额为18.8亿元,减值7.23亿元。因此公司确认投资收益-1.81亿元,影响公司净利润减少1.81亿元,持有的中煤远兴长期股权投资账面价值减少1.81亿元。

2.目前引水工程进展如何?

答:目前,黄河供水专用工程已取得项目立项报告、维稳报告、规划选址及土地预审、水资源论证报告、生物多样性报告、建设用地征占用林草、管线临时用地、管线临时用地林地、节能审查、环评报告等批复。黄河供水专用工程总长度365公里管线,目前管线开挖约308公里,管线安装约138公里,分6个标段同步进行,计划今年年底通水。

3.银根矿业阿拉善天然碱项目水指标获取情况?

答:目前,银根矿业阿拉善天然碱项目生产用水350万立方水指标已取得,剩余水指标相关工作正在推进中。

4.银根矿业阿拉善天然碱项目投产计划?

答:根据项目进度,银根矿业阿拉善天然碱项目计划于2022年底建成,2023年5月份开始逐条线投料试车,调试运行。

5.公司会在完成此次重大资产重组基础上收购剩余银根矿业股权吗?

答:公司在银根矿业阿拉善天然碱项目一期工程顺利投产前暂未有其它投资安排。

6.银根矿业阿拉善天然碱项目用煤怎么解决?

答:塔木素天然碱项目用煤主要以蒙古进口的煤源为主,项目所在地距离策克口岸约270公里、距离乌力吉口岸约170公里。与此同时,公司还考虑将新疆哈密地区煤炭作为项目备用燃料煤源。

7.现在公司重组已完成,银根矿业一期项目剩余资金缺口如何解决?

答:此次重大资产重组完成后,银根矿业资本金达到53亿元,可以满足项目一期建设对资本金的需求,剩余建设资金需求通过项目贷款方式解决。公司正在与多家有意向的金融机构接触,并积极推动相关工作。

8.银根矿业阿拉善天然碱项目780万吨纯碱产品中轻重碱各占多少?

答:阿拉善天然碱项目规划建设纯碱产品780万吨,主要以重质纯碱为主,轻质纯碱相对较少。

9.请介绍下纯碱市场情况,以及下半年纯碱市场情况?

答:2022年上半年,国内纯碱行业盈利情况较好,企业开工积极性高,在行业有效产能收缩下,产量基本保持稳定。上半年我国光伏玻璃日熔量累计增加1.85万吨,同比增加66%,对重质纯碱的消费量较去年年底增加40%以上。此外,碳酸锂等新能源板块对纯碱用量也出现明显提升。由于需求增量显著,上半年纯碱行业整体处于紧平衡状态。

预计2022下半年,纯碱行业供应面将有一定增量,预计全年产量有望超过去年同期。下游光伏玻璃行业达产日熔量仍较为可观,预计纯碱需求增长幅度高于供应增长幅度,纯碱供需延续偏紧局面。

关子龙:

远兴能源(SZ000683)远兴能源,目前基金经理加仓很坚决,如此高的基金持仓,只有基金报团庄股才能看见,中天科技,石英股份之类。下周大盘杀跌,加仓远兴能源二次。一旦欧猪的能源危机继续,高耗能肯定是一波冲击的行业。目前光伏玻璃和碳酸锂的扩产增量很大,基金经理都是巴菲特,就喜欢这种天然护城河很高的票子,天然碱只要逻辑存在,行情发动是迟早的。目前重组已经完成。但是在远兴能源的官司没有下文前,本散还是老老实实箱体。中线看到9快6,长线看到10快3。

春城股爱凌:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

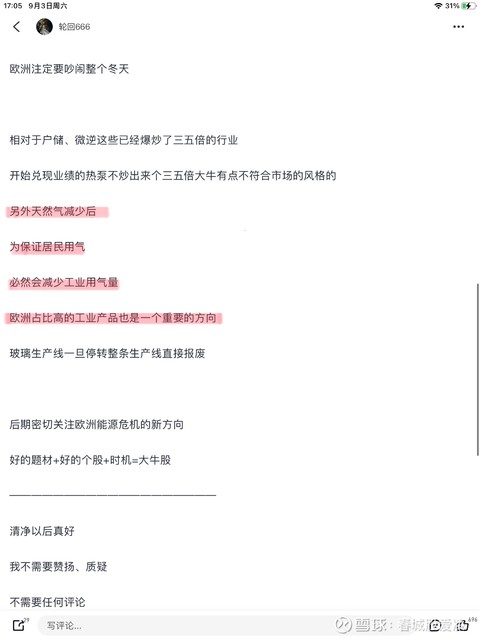

本来周末打算挖掘下,咱们之前的赚外汇的好公司,但是看到欧洲和毛子闹翻,毛子断供欧洲天然气,这样爆炸性新闻咱得好好挖下受益的相关公司

同样挖掘不易,请多多点赞转发评论!

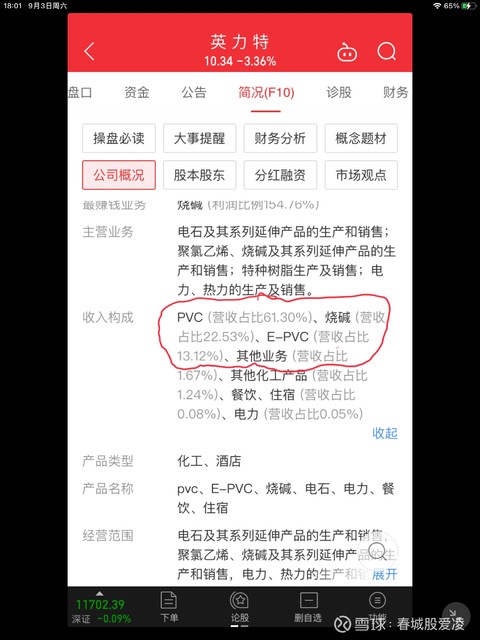

先介绍本期主角-英利特英力特(SZ000635)

我们说下考虑逻辑,首先看到大佬轮回666的贴,大佬提到的玻璃行业,咱对这个逻辑不是特别感冒,自己上网开挖。

立马挖到了一篇券商化工板块研报,逻辑如下

不得不说专业人士的逻辑非常严谨,在欧洲减不了居民用气情况下,必然会对工业动手,而受天然气影响最深的必然是化工行业,原料是天然气,能源用的还是天然气,不砍你砍谁?

尿素的出口限制多,那天然气主要成分甲烷的附加化工品甲醇是我们主要考虑对象,按研报减量排序选最受影响的两个产品-纯碱及PVC,选好标地后开挖适合的公司!

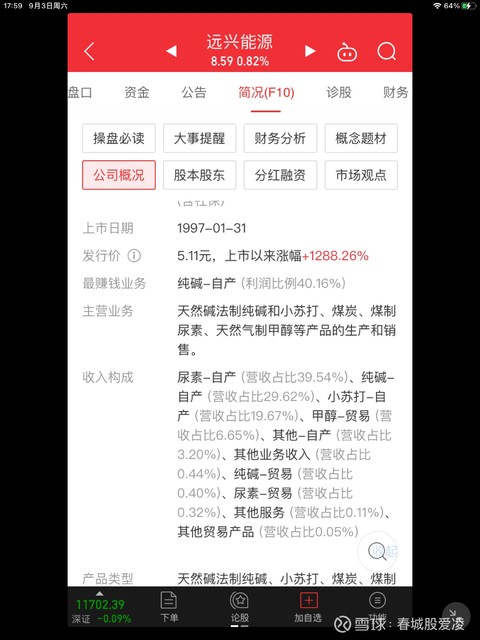

首先最正宗的-远兴能源

纯粹的直接受益者,看哪都正,但是这种大屁股不符合我们选股要求,继续深挖

比如三友化工,山东海化等,但因为纯碱及PVC营收占比太低,或者其他因素不是太正,接下来轮到主角登场

两项重要化工营收占比高达90%!不错真正

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688639 SZ002190 SH603668 SZ300293 SZ002455 SZ300727 SH600423 SH688201 SH603855 SZ002303 SZ002987 SH600598 SZ300089 SZ002724 SZ002338 SH603580 SZ300242 SZ000547 SH688456 SH600089 SZ000707 SZ002928 SZ002315 SZ000685 SZ002041 SH688277 SZ300981 SH600619 SH688375 SH600456 SH600675 SZ301076 SZ300773 SH603880 SZ300207 SH600618 SH601607 SH600076 SZ300298 SH688039 SZ003029 SH603809 SZ002569 SZ300607 SH603985 SH605266 SZ300587 SZ300698 SZ002688 SZ002567