2022-09-05今日SZ000801股票最新净值和交易情况

天野人文:

1、开滦股份(600997)-短

核心题材:煤炭概念+煤化工+国企

主营业务:煤炭开采、原煤洗选加工、炼焦及煤化工产品的生产销售。

现价:7.83 总市值:124.3 市盈率:6.26

2、金逸影视(002905)-短

核心题材:文化传媒+大消费

主营业务:院线发行、电影放映及相关衍生业务、影视制作投资。

现价:7.90 总市值:29.73 市盈率:-6.17

3、上海海林(600073)

核心题材:预制菜+猪肉+国企

主营业务:从事肉类食品和休闲食品的开发、生产和销售。

现价:7.80 总市值:73.14 市盈率:21.94

4、菜花股份(603615)

核心题材:家居用品+电子商务+三胎概念

主营业务:日用塑料制品为主的家居用品的研发、生产、销售。

现价:7.68 总市值:18.57 市盈率:-51.92

5、天威视讯(002238)-短

核心题材:文化传媒+虚拟现实+数据中心

主营业务:向用户提供有线数字业务(包括基本收视、增值业务)、互联网宽带接入服务、视频购物服务和政企项目服务。

现价:7.67 总市值:61.56 市盈率:51.62

6、华锦股份(000059)

核心题材:化肥+石墨电极

主营业务:石油化工产品、化学肥料的生产与销售。

现价:7.58 总市值:121.2 市盈率:16.72

7、四川九洲(000801)

核心题材:卫星导航+大飞机+超清视频+军工

主营业务:智能终端、空管产品、微波射频的技术研发、产品制造、销售等业务。

现价:7.56 总市值:77.32 市盈率:47.24

8、华能水电(600025)

核心题材:绿色电力+国企+风电

主营业务:水力发电项目的开发、投资、建设、运营与管理。

现价:7.47 总市值:1345 市盈率:19.25

9、好想你(002582)

核心题材:休闲食品+人造肉+大消费

主营业务:红枣及其相关产品、坚果炒货、果干、肉脯海鲜、糕点糖果、礼盒等品类健康食品的种植、生产、加工和销售。

现价:7.45 总市值:34.04 市盈率:387.6

10、东方电热(300217)

核心题材:汽车热管理+大飞机+家用电器+军工+锂电池

主营业务:民用电加热器、工业装备制造、光通信用钢(铝)复合材料及动力锂电池精密钢壳材料。我国最大的空调辅助电加热器、冷藏陈列柜除霜电加热器制造制造商

现价:7.28 总市值:104.9 市盈率:38.23

以上个股为个人观点,题材概念分享,不构成投资意见!

东方电热(SZ300217) 开滦股份(SH600997) 华能水电(SH600025)

#股票# #雪球实盘交易# @今日话题 @雪球创作者中心

天蝎的小宇:

明日计划:

卫星:

长江通信,看卫星表现,如果有几个一字板的,竞价可以考虑进,不然不考虑了,风险就大了。

四川九洲,相对而言比较安全.

无人驾驶,通信:数源科技。

化工,食品:爱普股份 在底部,受周末欧州化工消息 发酵,可以考虑上车。

烟链科技:

上证指数(SH000001)北斗卫星导航概念股

卫星导航产业四大细分市场将步入高增长:

第一为高端制造业,包括导航芯片和模块、多种多样的通信芯片和模块、接收机组件、显示器件与整机集成等。主要上市公司有:中国卫星(600118)、北斗星通(002151)、国腾电子(300101)、海格通信(002465)、合众思壮(002383)、华力创通(300045)、四川九洲(000801)、江苏三友(002044)等;

第二为软件业,包括系统类软件、导航定位授时软件、地图引擎与各种嵌入式应用软件等。主要上市公司有:超图软件(300036)、合众思壮(002383)等;

第三为与导航相关的现代服务业。主要上市公司有:启明信息(002232)、四维图新(002405)、中海达(300177)等;

第四为综合数据业。主要上市公司有:航天科技(000901)、合众思壮(002383)等。

在北斗产业成长初期,上游产业链中的芯片和终端设备提供商将拥有行业话语权,国腾电子(300101)、北斗星通(002151)、合众思壮 (002383)等主营芯片及导航终端的企业受益最大。而随着下游应用推广,用户数大幅增长和规模效应加强,行业话语权将逐渐转移到下游服务提供商。

GNSS产业未来5-10年的成长将蕴含于把握住以下四大核心趋势的企业中:单一GPS系统向多系统转变,如北斗星通、国腾电子、GNSS与GIS加速相互促进融合的超图软件(300036),GNSS与移动通信、互联网、汽车的结合的启明信息(002232)、四维图新(002405),以及产品应用向服务转变的如合众思壮、中海达(300177)。

中国卫星(600118):发射提速的卫星研发制造垄断性龙头

红太阳sun:

看了一下这几个,都是在自己的情怀买单,

也怕自己卖飞包括吹票又继续买回来。

下次要牢记高位图像该走还得走。不要留恋!!!

盛航股份卖飞

中远海特低买高卖

南京港低买高卖

北纬科技持有

天沃股份观察

四川九洲持有

华氏量化AI:

数据来源:华氏量化APP

今天尾盘上引线量化策略筛选出多只概念股都是属于北斗导航题材的,当下要讲的欧比特(SZ300053),这个票一打开公司的主营业务构成,一下就明白了,主力资金为什么炒作它,今天低位放量一口气上涨超过16%,大单金额净流入1.66亿元,大单净量比达到了2.51,从当前这个走势近半个月来看,资金炒作还是有一定预期的,只是今天概念题材集中爆发,市场主力总会引导资金去炒作提前规划好的题材,投资者能做到的是认清当前市场的风险,认清企业的价值定位,规划好合理估值,注册制环境下,火炼真金,好的企业一定会有相应的估值溢价的。更多详情可以通过华氏量化APP查看,这里就不多阐述了。以上仅供参考,不构成投资建议,股市有风险,入市需谨慎。

数据来源:华氏量化APP

珠海欧比特宇航科技股份有限公司主要从事宇航电子、卫星大数据、人工智能、地理信息与智能测绘、智能安防与交通五大业务板块的相关业务。公司是我国为数不多的进入卫星运营环节的民营企业之一,同时是我国唯一一家进入卫星大数据行业的民营上市公司,从时间窗口、产业布局、企业规模、资源能力等方面看,公司已成为卫星大数据行业引领者之一。在宇航电子方面,欧比特深耕近二十年,已成为我国高端宇航SPARCV8处理器SoC的旗杆企业、立体封装SIP宇航模块/系统的开拓者,两大产品已达到领先的技术水平。

行业背景情况:1、宇航电子(核心芯片/模块)

航空航天产业的发展能力是彰显国力的重要指标。随着载人航天、国产化飞机等工程的逐步深入,将带动航空航天领域的整体发展,整个航空航天领域将进入一个前所未有的快速发展时期,然而,核心技术和器件的国产自主化是保持航空航天产业稳健发展的关键。近年来,我国航空航天领域对核心器件摆脱进口依赖,实现自主化能力的要求越来越高,对国产化高可靠、高性能、小型化、长寿命的SOC及SIP产品的市场需求日益迫切。

近年来,随着集成电路需求不断扩大,集成电路国产化的呼声越来越高。在2018年的《政府工作报告》中,集成电路被列入《政府工作报告》实体经济发展首位,国家政府对该产业的重视程度可见一斑。此前,国务院在《中国制造2025》的报告里曾提出要求,到2020年中国芯片自给率要达到40%,2025年要达到50%,这意味着2025年中国集成电路产业规模占到全世界35%,也就是超过美国位列全球第一。2020年8月,国务院下发了《关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》(国发〔2020〕8号),从财税政策、投融资政策、研究开发政策等都进一步加大对集成电路行业的支持,同时进一步强调集成电路产业和软件产业是信息产业的核心,是引领新一轮科技革命和产业变革的关键力量。据央视财经8月19日援引国务院发布的相关数据显示,中国芯片自给率要在未来5年内达到70%,而2019年我国芯片自给率仅为30%左右。

基于上述政策及行业数据,有业内人士认为,国产芯片的发展在呈加速态势;同时在政策大力推动下,芯片产业有很大的国产替代空间,整个国内芯片行业市场化发展程度也有很大的提升空间。公司作为航空航天产业核心元器件及部件的国产化代表性企业,航天产业链中元器件的国产化趋势有利于推动公司宇航电子业务的规模化发展,未来也将受益于行业整体的快速发展,SOC、SIP产品将在飞机、火箭、飞船、卫星、航天测控、关键核心项目等领域中的各类电子系统中发挥重要的作用。

2、人工智能芯片/模块/算法

近年来,我国把人工智能作为产业升级和经济转型的主要驱动力,对AI技术的政策是鼓励、扶持、推动,中国AI产业的发展从2017年下半年开始明显提速。2018年7月,国务院制定《新一代人工智能发展规划》,明确目标:2020年人工智能总体技术和应用与世界先进水平同步,2025年人工智能基础理论实现重大突破,2030年成为世界主要人工智能创新中心。全球AI芯片市场规模将高速增长,预计到2025年,全球市场规模有望达到300亿美元,2019年-2025年年均复合增速约37%(数据来源:GoldmanSachs、平安证券研究所)。2019年中国AI芯片市场规模达到122亿元,预计2024年中国人工智能芯片市场规模将达到785亿元(数据来源:前瞻产业研究院,中国银河证券研究院)。

据Tractica数据显示,2019年全球AI芯片市场规模为64亿美元,预计到2023年市场规模达510亿美元,市场空间增长近10倍(来源:中信证劵研究报告、Tractica);据弗若斯特沙利文预计,2021年中国AI市场规模占全球比例为13.8%;预计2025年中国AI市场规模为10457亿元,较2021年CAGR为41.6%。(来源:弗若斯特沙利文、国海证劵研究报告)。

公司将加快落实在人工智能领域的战略布局,加紧研制基于人工智能技术的新一代人工智能芯片,适用于航空航天装备的高速数据处理,星上智能化信息提取,自动进行地物识别等。研究GIS人工智能软件系统,人工智能自然语言处理、图像说明等算法实现地理信息的关联分析、知识发现、认知理解等。

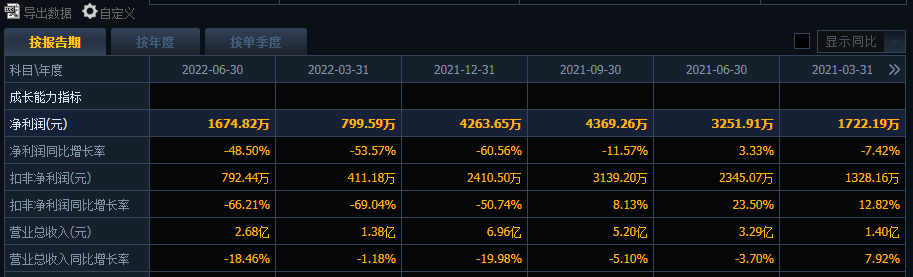

2022年上半年,公司实现营业收入267,967,928.38元,较去年同期下降18.46%;实现归属于上市公司股东的净利润为16,748,192.97元,较上年同期下降48.50%;报告期末,公司总资产为3,867,685,165.84元,较年初下降0.92%。

低轨卫星互联网星座是实现全球互联的核心解决方案,可实现高带宽、高性能全球覆盖、可便携式嵌入式终端、低成本、边际成本的全球互联服务。我国已启动发射能力、运载能力、卫星制造能力建设,打造大规模星座组网基础。根据我们的测算,我国或诞生1-2家世界级卫星互联网企业,对标美国SpaceX(Starlink)建设计划,至十六五末或实现入轨1.2万颗;预计2021-2035年我国卫星互联网总产值或可达9337.7亿美元(61161.94亿人民币)。

在星座组件制造端,欧比特深耕二十余年,目前已成为我国高端宇航SPARCV8处理器SoC的旗杆企业、立体封装SIP宇航模块/系统的开拓者,两大产品已达到领先的技术水平。综上所述,公司作为珠海国资委旗下上市平台,综合其技术水平、客户质量等因素,天风证券认为公司SOC、SIP、EMBC等产品将会充分受益于卫星互联网新型基础设施建设,业绩有望大幅提升。

人工智能产业赋能,对应产品或进入快速放量期

AI芯片指用于运行AI算法的处理器芯片,需具备较强并行处理能力以支持基于深度学习算法的AI程序。据中国产业信息网,2019-2025年全球AI计算机芯片市场规模呈高速增长,2020年全球AI计算机芯片市场规模62亿美元,同比增长37.78%;预计2021年全球AI计算机芯片市场规模将达到85亿美元,同比增长37.10%;预计2025年全球AI计算机芯片市场规模将达到300亿美元。

公司AI产业深度布局,目前已具备深厚技术底蕴。在智能芯片方面,公司研发出第一代人工智能图像处理AI模块、人脸识别智能终端等人工智能产品,可为广大人脸识别设备提供商和系统集成商提供安全、高效的核心部件。人工智能算法方面,公司致力于人工智能算法研究,以解决传统遥感数据处理人工依赖性强、处理效率低等行业现状。综上所述公司深度布局人工智能业务领域,对应人工智能芯片、人工智能算法已具备深厚技术基础,预计对应产品将伴随产业高景气周期实现快速放量。

风险提示:技术泄密风险,业务拓展不及预期,行业竞争加剧。

相关策略概念股四川九洲(SZ000801)国科微(SZ300672)

华氏量化AI:

数据来源:华氏量化APP

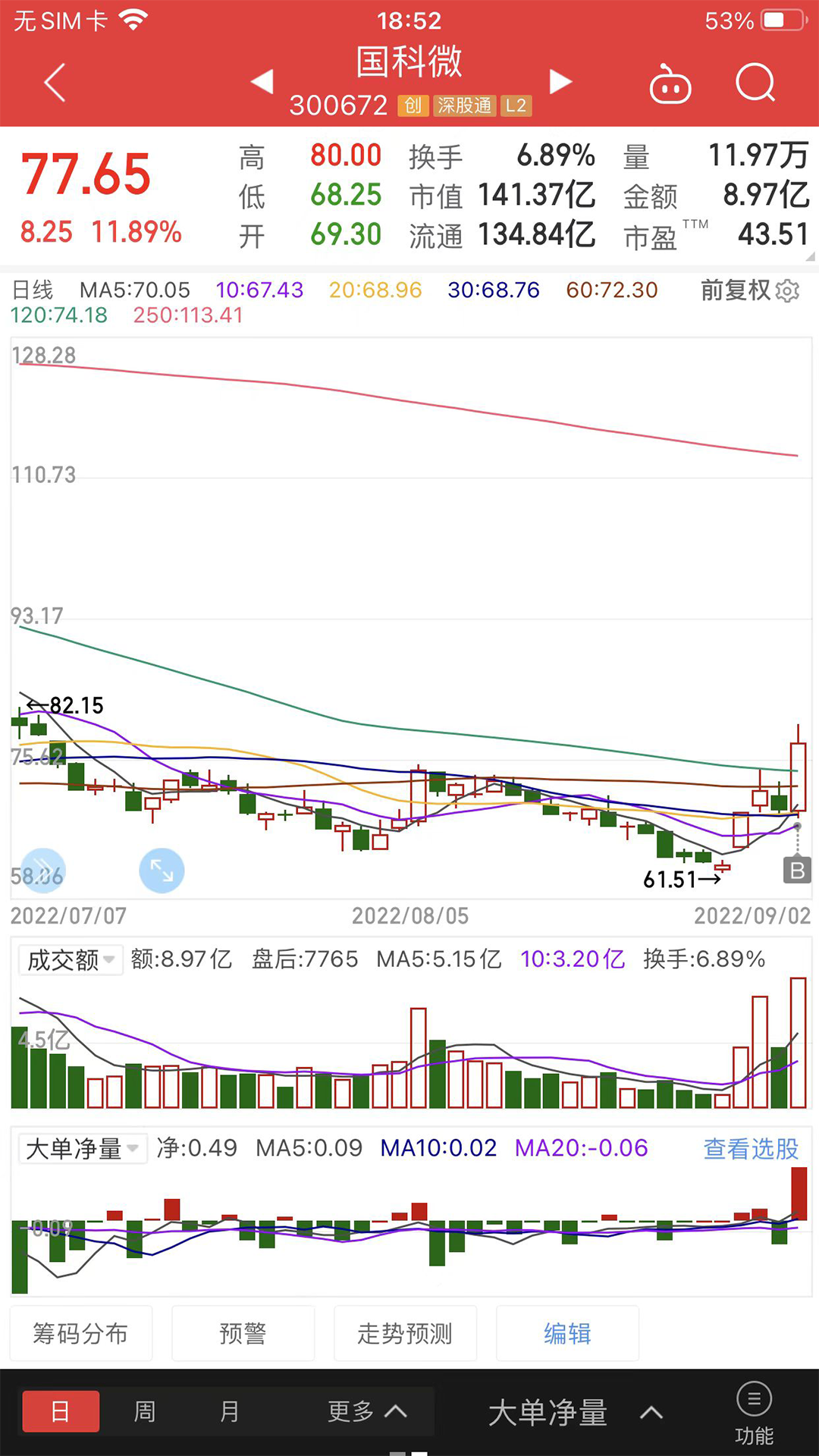

尾盘上引线,俗称仙人指路。往往是主力发起总攻之前的最后一次佯攻,目的就是试探抛压,如果抛压小,次日就开始拉板,如果抛压大,那么就有必要继续洗盘。华氏量化系统的上引线策略就是专门抓主力这种行为的,尤其是伴随资金大幅流入,日K平台性突破。今天尾盘上引线量化策略推送出来的票如国科微(SZ300672),这个票从5月19号以来一直维持低位盘整,8月29号成交量8426万创下近1年来的低量,所谓低量低价就是这个道理,随后近4个交易日盘中都有所放量。特别是今天大单金额净流入6400万元,大单净量0.49,这个值越大越好,净量比值大代表的安全垫更高,短期也更容易爆发。今天K线收线在半年线上方,今天已涨幅较大,短期若回调,注意在量能持续缩量的时候抓住低吸的机会。以上仅供参考,不构成投资建议,股市有风险,入市需谨慎。

数据来源:华氏量化APP

卫星定位

主营业务:大规模集成电路的设计、研发及销售。公司专注于芯片的设计研发,是国内领先的数据存储、多媒体和芯片解决方案提供商。公司产品采用Fabless模式运营生产,产品生产环节的晶圆生产、切割和芯片封装、测试均委托大型专业集成电路委托加工商、代工厂进行。公司产品主要面向电子信息行业的企业客户,客户采用公司的芯片后,需进行终端产品的研发。

行业背景情况:物联网领域。北斗卫星导航系统(BeidouNavigationSatelliteSystem)是我国着眼于国家安全和经济社会发展需要,自主建设、独立运行的卫星导航系统,是我国重要的空间基础设施和国家综合实力的重要标志。2013年,国务院办公厅发布《国家卫星导航产业中长期发展规划》,提出“进一步提升卫星导航芯片、北斗卫星导航系统与其他卫星导航系统兼容应用等技术水平,突破卫星导航与移动通信、互联网、遥感等领域的融合应用技术,推动核心基础产品升级,促进高性价比的导航、授时、精密测量、测姿定向等通用产品规模化生产”。2020年,北斗三号系统全面建成,卫星导航产业迎来了黄金发展期。2022年1月,工业和信息化部发布《关于大众消费领域北斗推广应用的若干意见》,提出要在大众消费产品中推广北斗应用。针对大众消费领域应用需求,重点突破短报文集成应用、融合卫星/基站/传感器的室内外无缝定位、自适应防欺骗抗干扰等关键技术,加快推进高精度、低功耗、低成本、小型化的北斗芯片及关键元器件研发和产业化,形成北斗与5G、物联网、车联网等新一代信息技术融合的系统解决方案。

北斗应用产业化相关内容已被正式写入《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,我国北斗卫星导航与位置服务产业正全面迈向国家综合时空体系建设和发展的新阶段。值此关键机遇期,产业发展正以技术体系创新和应用模式创新为主线,积极推动“北斗+”融合创新和“+北斗”时空应用发展,在推进新型基础设施建设,打造系统完备、高效实用、智能绿色、安全可靠的现代化基础设施体系,拓展智能交通、智慧能源、智慧农业及水利、智能制造、智慧教育等数字化应用场景等方面,已发挥出重要的时空赋能作用,从而加快推动了各领域产业数字化进程,为我国数字经济的发展赋予了强大的生命力。预计到2025年,综合时空服务的发展将直接形成5~10亿/年的芯片及终端市场规模,总体产值有望达到8000~10000亿元规模,中位数复合增速达19.6%,其中核心产值和北斗相关产值分别达3351亿和2681亿,复合增速均为20.9%。到2035年,直接产生和带动形成的总体产值规模将超过30000亿元左右。根据GSA研究显示,亚太地区在设备销售和服务收入,以及GNSS设备出货量等方面仍占据最大市场份额,消费类应用解决方案和道路应用收入占主导地位。未来十年全球GNSS市场将保持稳定增长,2031年全球GNSS设备安装数量将达100亿台,大众消费类解决方案仍将是市场的主要需求。

公司的导航定位芯片在消费类市场领域份额呈上升趋势,公司的GK95系列继续扩大市场份额,22nm的支持多频多模导航定位芯片GK97系列已进行销售。随着我国的北斗全球定位系统的组网完成及22nm多频多模导航定位芯片上市,公司物联网系列产品的运用将迎来快速增长,公司在物联网领域的发展前景可期。

报告期内,

报告期内公司合同负债较上年同期增长303%,主要变动原因是预收客户货款增加。

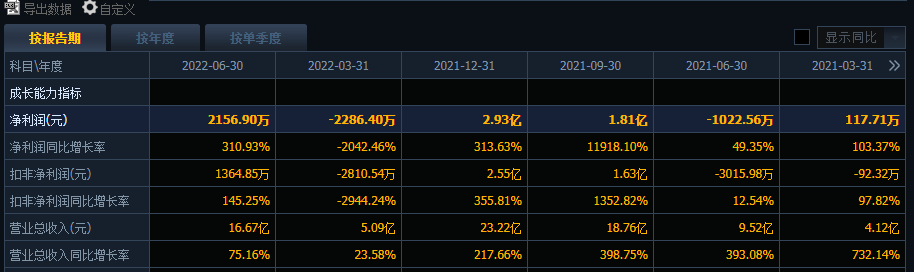

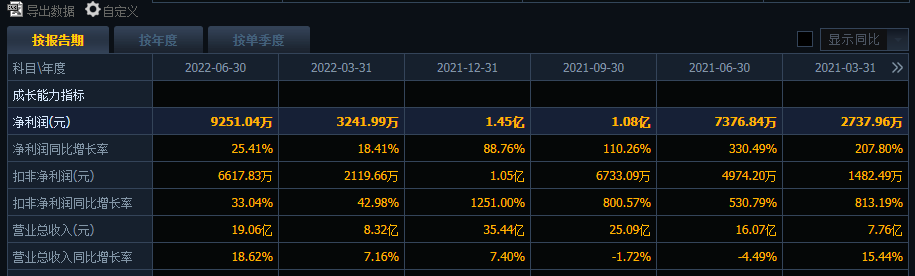

2022上半年公司实现营业总收入16.67亿元,较去年同期同比增长75%,实现归母净利润2156万元,同比增长310%,扣除非经常性损益净利润为1364万元,同比增长145%,主要是报告期内多个产品线收入与上年同期相比均有所增加所致。

公司各方面的经营情况如下:

1、报告期内,视频解码系列芯片产品实现销售收入106,654.69万元,占公司上半年营业收入的63.97%,同比增长58,834.42%。公司视频解码系列芯片产品主要有GK62系列、GK63系列、GK65系列、GK67系列以及GK68系列等,分别对应高清机顶盒芯片、超高清4K机顶盒芯片、超高清8K机顶盒芯片、TV/商显芯片和AR/VR处理芯片,产品具有高集成度、低功耗等特性,支持TVOS、国密、AVS等多项国产技术标准,可广泛应用到卫星机顶盒、有线机顶盒、IPTV机顶盒、OTT机顶盒、TV和商显和AR/VR等市场。

公司针对广电运营商市场和IPTV运营商市场分别推出了GK63系列迭代产品,目前都已经大规模量产。在广电运营商领域,新产品目前已经在全国超过70%以上的有线网络公司导入出货,进一步提升了公司4K产品在有线电视领域的竞争力。在IPTV领域,新产品已经在中国电信、中国移动等运营商侧完成导入,并实现批量出货。第四代全国产标准的直播卫星高清三合一(解调、解码、定位)芯片稳定出货中,即将推出的直播星4K芯片将进一步拓展直播星机顶盒市场,满足广大农村用户的个性需求。报告期内,公司推出了8K超高清解码芯片,在市场上实现商用,并成功服务于2022年北京冬奥会。报告期内,公司积极布局新业务领域,推出针对TV/商显等新业务领域的GK67系列芯片和针对AR/VR市场推出的GK68系列芯片,GK67系列已经在客户侧实现量产,GK68系列目前客户正在导入过程中。

2、报告期内,视频编码系列芯片产品实现销售收入32,497.50万元,占公司上半年营业收入的19.49%,同比增长824.59%。报告期内,公司前端视频编码芯片GK72系列产能充足,持续为消费类与行业客户提供有竞争力的芯片解决方案。报告期内,公司超高清视觉处理芯片已完成样片验证,开始进行客户推广与销售;该芯片具备4K60编码能力,集成行业领先的AI-ISP图像处理技术,可提供先进的视频与图像分析能力,填补了公司在超高清视频编码领域的空缺;公司针对后端NVR与DVR的两颗后端视觉处理芯片已完成样片验证,开始进行客户推广与销售,可提供有竞争力的H.264/H.265解码、存储与显示解决方案。报告期内,公司持续投入新一代智能视频编码芯片的研发,保持产品迭代与竞争力。

3、固态存储系列芯片及产品销售收入13,193.97万元,占公司上半年营业收入的7.91%,较上年同期下降85.14%。公司所开发的固态硬盘控制器芯片,属于微处理器和逻辑集成电路的范畴,主要用于后端控制3DNAND存储颗粒,前端符合SATA等类型的接口规范要求。固态硬盘控制器芯片主要应用于固态存储硬盘,包括企业级硬盘,桌面机硬盘,笔记本硬盘等。报告期内,公司继续扩大自身在固态存储控制器芯片上的领先技术优势,大力发展国产全自主固态硬盘,推出“固态硬盘,中国设计”的自主品牌,产品包含峨眉、畅想、龙腾、貔貅、天玑、星空等系列,均在市场上站稳脚跟。公司存储业务成功实现“固态硬盘+控制器芯片”双业务引擎的全面开花。为保持公司在国内固态存储控制器芯片及盘片市场的领先地位,新一代固态存储企业级控制器芯片和其对应的固态硬盘均在积极开发中,预计将在2022年下半年推向市场。

4、物联网系列芯片产品销售收入12,716.31万元,占公司上半年营业收入的7.63%,同比增长44,608.86%。报告期内,随着公司新一代产品上市,公司物联网系列芯片产品营业收入有所提升。公司物联网系列芯片主要有GK95系列和GK97系列,GK95产品具有高集成度、低功耗、高灵敏度等特性,主要应用于导航定位领域。GK97主要面向高精度定位与导航、高精度授时市场。应用于交通运输、公共安全、救灾减灾、农林牧渔、城市治理等行业领域,融入电力、金融、通信等基础设施,广泛进入大众消费、共享经济和民生领域。应用场景包含4G/5G通信基站授时、塔姿监测、天线工参、无人机、车联网和测量测绘、安全监测、精准农业等,可为各类应用场景提供领先的高精度北斗定位和授时方案。

风险提示:核心技术泄密风险,被美国商务部列入实体清单风险,行业竞争加剧

相关策略概念股高德红外(SZ002414)四川九洲(SZ000801)

CX_SJQ:

四川九洲(SZ000801) 9.16有电子科技大会,四川九洲作为电子对抗龙头值得多拿一拿

华氏量化AI:

数据来源:华氏量化APP

今天盘面上北斗导航系统概念股爆发,尾盘上引线量化策略也筛选出来一只,破位杀跌后迅速拉升的概念股,如四川九洲(SZ000801)先来说说为什么相关概念股突然涨起来,原因是有市场人士预计iPhone14或将支持卫星通信。国内北斗导航系统在2020年当时就有报道系统已建成能带来多少多少市场规模,但是当时只是个股股票出现大涨。现在说说当下,前期涨幅比较大的新能源,光伏等高低热点切换后,主力资金急需要新的热点来炒作,此时应运而生的便是北斗导航系统了,有兴趣的朋友趁着周末时间可以多找找相关报道信息,兴许就是下个炒作题材的机会。四川九州当前走势非常稳健,8月10号和今天形成的两根放量的大阳线构筑平台,均线保持多头强势,量价结合再配合主力资金炒作相关概念题材,有望形成上涨趋势。以上仅供参考不构成投资建议,更多详情数据信息可下载华氏量化APP。

数据来源:华氏量化APP

四川九洲电器股份有限公司的主营业务为智能终端、空管产品、微波射频的技术研发、产品制造、销售等业务。主要产品有超高清机顶盒、融合智能终端、AI机顶盒、家庭多媒体中心、地面数字机顶盒、卫星数字机顶盒、光网络终端、智能组网终端、Cable Modem、有线宽带DSL终端、光器件、空管产品、频率源、无线电接收机、射频微波放大器、数字信号处理、射频微波控制器件、毫米波产品及微波无源产品等。

行业背景状况:空管产业是国家大力发展的高新技术产业和战略性新兴产业,属于高端装备制造业和航空航天重点产业方向。近年来,在国家航空强国、民航强国等战略的引领下,民航装备国产化加快推进,以“四强空管”为总目标的空管改革深入推进、“十四五”民用航空发展规划落地实施,新一代空管装备和系统迎来新的发展机会。

公司是航空航天装备领域重大技术装备重点企业,是国内唯一的“国家空管监视与通信系统工程技术研究中心”的实施载体,是“民航航空监视与机载防撞工程技术研究中心”“四川省空中目标探测与识别工程技术研究中心”的依托单位、“四川省空管系统产业联盟”的副理事长单位、“四川省空管技术创新联盟”的主体单位,是国内最早从事空管系统及相关航电研制生产的单位,国家C919大型客机一级供应商,是“国家专精特新小巨人企业”、“四川省软件和信息技术服务业综合竞争力百强企业”,被认定为“国家高新技术企业”“国家知识产权优势企业”“四川省企业技术中心”。

2022年上半年公司实现营业总收入19.06亿元,较去年同期增长18.62%,归属上市公司净利润9251万元,同比增长25.41%,扣除非经常性损益净利润为6617万元,同比增长33.04%,主要是报告期内公司营业收入增长所致。

企业经营模式: 公司在智能终端业务的研发、采购、生产及销售过程主要围绕运营商等客户需求,提供产品全链条价值服务,具体模式为根据客户订单及招标要求,先由研发团队响应,开发满足客户订单及招标测试需求的样品,待中标具体订单后,研发团队进一步开发、改进与优化,客户再次验收后,根据客户订单组织相应的材料采购并安排生产。

主要产品及用途: 公司在空管业务领域主要从事空管相关系统及设备研发、制造和销售,主要包括空管系统、雷达系统、通信系统、导航系统、监视系统、信息化系统、航空电子系统、指挥控制系统、无人机系统等。目前,公司取得完备的产品资质,产品系列丰富,拥有6个系列、百余种具有自主知识产权的产品,覆盖飞机从起飞、爬升、巡航、下降到着陆的全过程,相关产品在民航机载和地面领域实现广泛运用。

公司竞争优势:

公司在各业务领域均掌握了领先的关键技术,具有良好的市场业绩和市场口碑,形成较好的业务协同发展态势,助推公司成为国内领先的电子信息设备产品和服务供应商。

(一)技术研发优势

在智能终端业务领域,公司是专业从事智能终端研发、生产和销售的高新技术企业,拥有技术先进、门类齐全的科研和生产基础设施及素质高、核心团队稳定的员工队伍,掌握了音视频信号编解码、调制、传输等方面的多项核心技术,拥有广电业务领域研发能力及核心技术,同时致力于数据通信、智慧应用研发能力建设。近年来,公司已在5G通信技术、10GPON、WiFi6、人工智能技术等通信技术领域方面开展产品开发及市场布局,在业内建立较强的竞争优势。

空管业务领域,公司在空管领域具有丰富的行业经验和较强的整体方案解决能力,拥有一批核心专利技术和成果,空管二次雷达、空中防相撞、广播式自动相关监视等方面具有行业领先优势,技术水平国内领先、国际先进,报告期内公司持续加强技术核心竞争力建设,2022年上半年新取得专利授权19项,其中发明专利14项。

微波射频领域,公司专业从事微波射频电子元器件、功能组件、微波射频系统及解决方案,涉及雷达、航天通信、电子对抗等领域,是国家火炬计划重点高新技术企业,并拥有一批高价值专业设备及一批团队稳定、经验丰富的高素质人才队伍。公司围绕“十四五”需求,紧抓国家装备建设机遇,加快射频数字化、综合一体化技术、软件无线电技术的研究开发,充分发挥小型化、集成化、低功耗等技术优势,为持续发展蓄力,2022年上半年公司重点突破了“低相位噪声宽带频率源技术”,并形成成熟产品和标准化产品。

(二)客户资源优势

公司专业从事包括智能终端、空管产品、微波射频的技术研发、产品制造、销售等业务,各业务产品市场覆盖面较广,主要为通信运营商、广电运营商、军工单位、科研院所、空管单位等大型优质客户,配套产品覆盖领域包括智能融合终端、雷达、电子对抗、航天通信、空管系统等。在业务开展中,公司在为核心客户开展定制化服务基础上,不断创新合作模式,与核心客户开展战略预研,与大客户加深合作关系,对产业发展趋势准确把握,对技术路线紧密跟踪,进一步保证公司核心产品在技术发展上的稳定性、延续性,持续提升获取长期订单并持续盈利的能力。同时,公司积极开拓海外市场,拥有稳定的国际贸易运营团队和丰富的外贸经验以及多年累积的海外运营商渠道资源,多点多面为公司客户资源储备提供保障。

(三)军品行业优势

公司空管产品业务与微波射频业务参与国内军品市场建设,是国内最大的军、民用空管系统及装备科研生产基地,是国内空管系统市场的重要供应商,同时也是国内军工电子产品的供应商。鉴于军品的特殊性与重要性,军品市场的准入具有较高的壁垒,具有明显的制度政策优势与先发优势。公司相关业务深耕军品研发与制造,参与了军队多个科研重点项目,积累了丰富的军品研发经验与市场订单渠道,同时公司上下游客户关系较为稳定,目前相关产品已广泛应用于雷达、航天通信、电子对抗等领域。

(四)产品质量优势

公司始终坚持“优质高效占市场,严格标准争一流,持续改进创卓越,顾客满意求发展”的质量方针不动摇,各业务主线坚持严要求、高标准组织研发、采购与生产,智能终端产品市场份额连续多年位居行业前列、空管产品市场影响力持续扩大,微波射频产品订单不断优化。公司在行业领先的技术实力、品质保障能力、产能快速响应等综合能力,已得到市场与客户的高度评价与认可。

风险提示:政策风险,原材料价格波动风险,行业竞争加剧。

相关策略概念股:国科微(SZ300672)高德红外(SZ002414)

红太阳sun:

四川九洲(SZ000801)水下买的炸板

苹果组装:

四川九洲(SZ000801)这两天四川九洲的走势,简直是惊心动魄!

呼啸赋诗:

四川九洲(SZ000801) 相对论谬误在逻辑前提。前提一所有地方v=s/t;前提二所有参考系平权,光速恒定,不以参考系的选择而改变。

若定义光速为光在真空中的速度,光速的参考系是限定为真空的,光速恒定不变。 若光的参考系不限定,不同参考系光速就会不同。以真空为参考系时,光速为c;以光自身为参考系时,光速是零。光速不变,参考系不能变;参考系变,光速变。

178失了智:

四川九洲(SZ000801)看好的还不冲?我今天全加首航了,无缘吃肉

忐忑趋势:

四川九洲(SZ000801)开板了,这走势敢追吗?难判断,加个自选就算了。不确定,追高。那还是放飞了

苹果组装:

四川九洲(SZ000801)就这点儿出息,就不能来个连板吗?

苹果组装:

四川九洲(SZ000801)完了,快点跑吧

呼啸赋诗:

四川九洲(SZ000801) 相对论谬误在逻辑前提。前提一所有地方v=s/t;前提二所有参考系平权,光速恒定,不以参考系的选择而改变。若定义光速为光在真空中的速度,光速的参考系是限定为真空的,光速恒定不变。 若光的参考系不限定,不同参考系光速就会不同。以真空为参考系时,光速为c;以光自身为参考系时,光速是零。光速不变,参考系不能变;参考系变,光速变。

KevinDJing:

四川九洲(SZ000801)今早又加仓了,看好公司未来发展,长期持有必有厚报!

苹果组装:

四川九洲(SZ000801)我今天说话就是金口玉言

Frank-Smith:

适航证有可能很快下发,国产大飞机走强四川九洲(SZ000801)万泽股份(SZ000534)博云新材(SZ002297) 炼石航空 等

大明7777:

四川九洲 大飞机概念 形态上架子搭起了;财务报表中规中矩,今天大盘不太好,尾盘设7%止损可以试试

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000886 SH688366 SH688557 SH600163 SZ000826 SH688621 SZ002107 SH603313 SZ300401 SH600704 SH600903 SZ002991 SH600886 SH600717 SZ300016 SZ300698 SZ002168 SH600758 SH688533 SZ300040 SZ300232 SH688301 SZ002047 SH600604 SZ000978 SH688002 SH605007 SH600201 SZ300239 SH600629 SZ300521 SZ300084 SH600395 SZ002414 SZ000403 SZ300337 SZ300021 SZ000893 SZ002546 SZ002739 SZ002733 SH600167 SZ301075 SH600351 SZ002104 SH603043 SH603393 SH600590 SZ301158 SZ002911