2022-09-05今日SZ002588股票最新净值和交易情况

按图索金:

原创 按图索金 按图索金 2022-09-04 16:49 发表于重庆

收录于合集#A股市场走势前瞻及潜力个股点评503个

喜报

:上周收获涨停板的点评个股:中成股份、硕贝德、新纶新材、泰安股份、泰坦股份。

Et si tu n'existais pas音乐:Nazym Itikeeva

核心观点:

连续几天同学聚会让我迷失在于美食、美酒和卅多年前美好的青春回忆中而无暇更新公众号文章,停更的日子里不少股友留言关心我忽然“消失”的缘由和询问A股市场怎么了,身边的朋友也焦急地问手中的股票该怎么办。其实,我在前几日的文章中已经讲过“我作为一名拥有26年股龄的老股民对于近期A股市场的走势有一种隐隐约约的不祥感觉”。很不幸,我的这种超前的不祥的感觉再次被A股市场验证为并非是杞人忧天。

在这次同学聚会中,不少身在体制内的同学质疑我对A股巿场当下和未来走势的判断是否过于悲观了?答曰:不是一般的悲观,而是极度悲观。生活在挡风遮雨的体制内享受着旱涝保收福利的幸运儿岂能真正感受到经济寒冬和股市的凛冽?别拿国家统计局漂亮的经济统计数据来一叶障目你并不真正了解的领域,古人曰春江水暖鸭先知。同理,如果连鸭子都不愿下去快冻结的江水游泳了,天皇老子说盛夏要来临下,试问鸭子会作何感想?

几件重要的政经资讯可以旁证我之前的悲观观点:

一、股神巴菲特持续减持比亚迪。解读:我的理解是股神并非改变了他看多新能源汽车的逻辑,而只是改变了他继续看多某一特定地区的资本市场的逻辑,更深层次的解读涉敏感话题,大家自行脑补;

二、北交所发布《北京证券交易所证券指数管理细则》《北证50成份指数编制方案》及《北京证券交易所融资融券交易细则》。解读:北交所成立一周年了,其在A股巿场投资者的心目中毫无存在感,至今人们仍旧沿用沪深两市来概括A股市场,北交所天生的缺陷叠加A股市场一年半来的跌跌不休加速了其被边缘化的命运。

三、国务院支持山东大力发展可再生能源,海上风电和光伏等领域获扶持。解读:新能源产业在政策面上获得的支持可谓正在被持续加码,无奈A股市场不给面子,上周储能、风电等新能源赛道沦落为被空头砸盘的重灾区。把利好当利空来理解正是弱市市场加速下跌的典型特征。

本周的市场机会仍在与智能手机卫星通讯相关的通讯设备、通信服务、卫星导航、WiFi6和传媒板块;虽然近期本土疫情又起,但投资者应当以科学的态度淡化因为恐慌情绪而对医疗板块的过份迷信。

(光大证券、财达证券、红塔证券)、银行(兰州银行、厦门银行、江苏银行)、传媒(值得买、北京文化、天威视讯)

预估周一A股市场将弱势回调。沪指运行区间:3155~3198;创业板指数运行区间:2491~2566。证券等板块可能获市场资金关注;

个股:

劲嘉股份: 包装印刷板块,新型烟草、食品安全、区块链、芯片、卫星导航等多重概念。近日公布的中报业绩显示其董事长(上市公司的实际控制人)被采取司法留置措施并未对其上半年的业绩产生大的负面影响,其优秀的中报成绩单将淡化实控人因为个人原因卷入司法丑闻的利空因素的恶劣程度。预估周一股价运行区间:9.87~10.55元。

我部资金部分持仓个股点评

:

磷化工概念史丹利股价上周4连跌后重新进入6.35~6.45元的控盘主力持仓成本区域,A股市场整体的系统风险是史丹利控盘主力放弃护盘的主要原因,逆水行舟劳命伤财,顺水推舟其倍功半。如果聘请我来为史丹利操盘,本周必定利用市场恐慌情绪将史丹利的股价打压至5.92元的20月均线之下并且使自已的仓位倍增。

储能概念南都电源中报业绩披露日(8月30日)成为股价走向的分水岭再次验证了急功近利是人性的弱点之一!从南都中报业绩(特别是扣非利润)来看还目前暂时并未达到脱胎换骨的地步,但业绩结构(利润来源)发生了质的变化,上半年中标的39亿元储能磷酸铁锂业务大单所贡献的利润可能要在明年甚至后年的财务报表中才能体现,仅仅这块利润蛋糕的体量就肯定比2022年上半年4099.98万元的所有业务的扣非利润还要大很多。但是,一般的股民看不到这一点,也没有耐心去等待时间玫瑰的绽放,这就是中报业绩公布后南都股价迅速回落的直接原因。同时,本周大盘指数和储能板块指数走弱也影响了南都控盘主力的操盘计划,市场普遍预期未来几个月A股市场下行风险较大。估计三季报出台前南都股价将会在20~25元的区间作箱体震荡,待三季度的扣非利润大幅增加后,主力才会推动下一段主升浪。

每日实盘和操作计划:

周五实盘操作

:无。

操作计划

:无。

按图索金

飞扬的牛:

湖北宜化(SZ000422)也是“磷三杰”之一,去年全年股价涨幅王,我去年曾经持有了一段时间,后来就没持有了,现在只持有兴发集团(SH600141)和云天化(SH600096)

不是说宜化不好啊,我前面的文章提到过,“磷三杰”这个概念很经典,但三家企业本质有很大区别,作为投资者,需要往更细致了去看。我没有持有宜化的原因很简单,一方面我不希望磷化工占我的总仓位太大,那样集中风险太高;另一方面,如果要选择,我更喜欢选择规模大的龙头。当然宜化的特点也很明确:与宁德绑定新能源!

投资参与

我们先来看湖北宜化目前在新能源磷酸铁方面的布局:

湖北宜化在这方面的布局和云天化不一样,它本身并没有直接去自建产能做磷酸铁,而是通过参股的方式来参与:

一个是史丹利宜化新材料公司,20万吨/年的磷酸铁规划,宜化占35%股权 史丹利65%

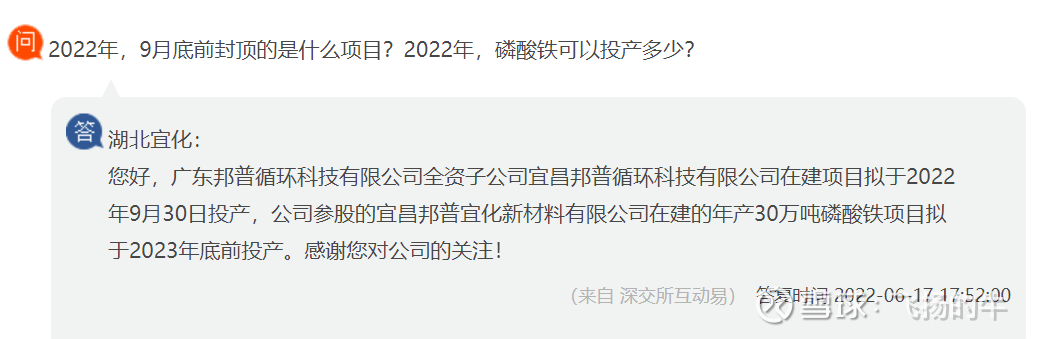

一个是邦普宜化新材料公司(与宁德合作),30万吨/年的磷酸铁规划,宜化占35%股权 宜昌邦普占65%

有产能

也就是说50万吨的磷酸铁业务,湖北宜化占35%的权益,主要收益是这两个公司的投资收益。值得一提的是宜化是拿江家墩矿业(30万吨/年)入股邦普宜化的,这也是宜化目前手上唯一的磷矿,后面宜化公司自己的产品需要从外面买磷矿石。

尚未投产

我们再来看一下这50万吨磷酸铁的项目进展:

邦普宜化30万吨预计2023年底投产

史丹利宜化20万吨预计2024年底投产

已无磷矿

我们再来看看宜化的磷矿:

宜化手上本来是有一个30万吨产能的磷矿,上面提到了,作为投资入股了邦普宜化。

还有一个150万吨/年的矿,正在申请采矿许可证,什么时候办好时间不确定。

集团公司把磷矿注入到上市公司,目前尚未有明确的时间节点。

也就是说宜化公司,实际上当前手上已经没有了磷矿资源。

正在定增准备中

我们再来看宜化的资金筹措情况:

总结:

湖北宜化规划的产能是50万吨磷酸铁,是通过参股两家公司进行参与的,并非宜化直接自建产能,未来磷酸铁也不属于公司的产品,主要获得投资收益。生产出来的磷酸铁应该是不愁卖的,宁德肯定优先采购了。

湖北宜化手上实际没有磷矿,原有的30万吨产能的磷矿作为资本投资参股了,未来的150万吨的矿正在办证,还不能采;集团的矿暂时还没有下文。

后续各类项目投资需要的钱,目前正在准备增资当中。

宜化目前也是磷三杰市值最低的一个,这也代表着未来的增长潜力,同时成长也需要经历一个发展的过程,如有遗漏错误,欢迎大家指正。

史丹利(SZ002588):

史丹利:关于公司变更法定代表人完成工商变更登记的公告 网页链接

昨夜星辰股海无边:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

史丹利(SZ002588) 紫金矿业(SH601899) 中亚股份(SZ300512) 还有恶心的中亚股份!!!TMD信了

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300092 SZ000338 SZ300543 SH688779 SZ300267 SZ300611 SZ300930 SZ000898 SZ000566 SH600277 SH603787 SZ000762 SZ000862 SH688319 SH600995 SZ301102 SH600556 SZ002553 SZ300007 SH600397 SZ000823 SZ000551 SZ000985 SZ300193 SZ002687 SH603258 SZ002526 SH605289 SH600517 SZ002975 SH603998 SZ000786 SZ301148 SH600803 SZ301038 SZ300229 SZ300921 SZ002135 SZ002051 SZ300549 SZ002646 SZ000915 SH603903 SH603208 SH601066 SZ300196 SZ002707 SH603056 SH601005 SH601311