2022-09-05今日SZ001270股票最新净值和交易情况

好运青衣如兰:

你来时,万物生,你走时,一片荒芜,人的一生,重要的人,见一面少一面,真正的离开,是没有告别的,你点亮了我的生活,我点燃你的希望!没你时,我怎样都行,有你时,你好才得行,感受过爱的人,是再也没办法感受孤独!

广誉远(SH600771) 铖昌科技(SZ001270) 海兰信(SZ300065) @今日话题 @7X24快讯 @次第花开999 @塞巴尔德

牛散股道论财:

3.科技,近期有资金关注的一些核心个股可以留意

盈方微、寒武纪、海光信息、香农芯创,铖昌科技、华力创通以及周末消息利好的风能逻辑股海底电缆 ,上周我们提到的长飞光纤 、中天科技、亨通光电这些。

零零之间:

t

t通信和卫星导航大涨是因为华为、苹果支持“卫星通信”的消息催化;对于现阶段推出的这个功能大概率是基于北斗的短消息应急功能。从市场骄角度,题材和情绪共振,周一应该有留存火种的,但是华为的发布会就在6号,注意利好兑现。

t从下游来说,并不缺少应用场景,从通信的角度,就有飞机上网、车联网、远洋轮船上网、无人机通信等增量场景,每一个领出来市场空间都是非常大的;从导航角度来看,自动驾驶会是一个很大的增量;遥感角度就不说了,俄乌战场已经充分说明。

t需要解决几个问题,卫星互联网的市场空间才会打开:

t1、构建完备的低轨星座,支持高容量通信服务,这个方面SpaceX全球领先,我们国家也有1.3w颗的建设计划,这个网络构建时间7年内肯定可以完成。

t2、常用的电子设备可以顺利连接卫星网络;主要是解决频谱和信号强度的问题,SpaceX和T-mobile已经在着手解决,牵手使用5G网络的中频段或C频段;另一个联发科成功完成 5G NTN 卫星手机实验室连线测试。这些才是智能机新的增长空间,实现上述场景的使用。

t对于卫星产业链未来的机会:

其中卫星平台的姿轨控制价值含量高,地面设备门槛没那么高,相应的民企有很大的机会。

t1、Starlink计划推动下,全球都在抢占低轨资源(因为先到先得的原则,低轨容量约6万颗)。当前在轨卫星3-4千左右,到29年低轨卫星预估有5.7w左右,整个卫星制造业将会迎来快速发展。

t2、卫星运营属于整个产业链收入占比最高的环节,三家电信服务商未来提供NTN一体化服务网络,整个市场的前景才会起来。

t3、随着整个卫星互联网建设起来,相应的服务终端设备产业链将会快速增长,这块的产业利润空间将会比上游高很多。

t

t具体标的自己翻下边的产业链,不一一说了,标的不全,大家补充下。

铖昌科技(SZ001270)中国卫通(SH601698)中国卫星(SH600118)

小小酥Oo:

周末最火热的不过于华为”向上捅破天“技术,推测应该是卫星短报文。

声光电科:短报文芯片供应商,正宗标的。

海格通信:具有短报文功能模块。

铖昌科技:卫星上的相控阵T/R芯片提供。

以及北斗相关产业链,中国卫星等

乐在其中_:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

向上捅破天!下周准备二选一

![[心心]](http://js.xueqiu.com/ugc/images/face/emoji_39_heart.png)

军工+芯片,再加我的大轮船 = 星辰大海

#铖昌科技# #奥普光电#

苍月岛私募一哥:

铖昌科技(SZ001270) 中国卫星(SH600118) 中国卫通(SH601698) 铖昌科技:星链确定性弹性最佳标的

公司是国内少数能够提供相控阵T/R 芯片完整解决方案的企业,毛利接近80%。

>相控阵T/R芯片应用领域在军用高轨卫星、舰载弹载雷达系统与低轨通信卫星(中国星链)。

公司仅中电科15所和55所两家主要竞争对手,是民营企业中唯一一家可以做到上星上军工的T/R芯片供应商。今年中国星链规划20颗,铖昌拿到10颗,市占率50%。

>

>预计2025年前,卫星互联网产值可达5600亿至8500亿美元。预计中国星链最终组网时将有2万颗左右的低轨卫星。目前一颗卫星需要的T/R芯片约为300万,仅星链来计算,T/R芯片的市场空间就有600亿。

>7月15日国盛证券:预计公司2022-2024年营收2.8/3.72/4.91亿元;归母净利1.95/2.55/3.31 亿元 。

浦东剑侠:

铖昌科技(SZ001270)华为9月6号的Mate50,以及9月中旬的苹果14,这些卫星通信噱头都是短期刺激性事件。热闹几天也就这样了,真正值得期待的是中国星链计划,从23年开始在未来5年的时间要迎头赶上马斯克的星链计划,尽快抢占有限的低轨资源,作为一个新的景气赛道正在逐渐进入人们视野中,一旦市场上开始重视,股价期初的爆发力随时会喷发,这种爆发力往往是景气股中后期所无法比拟的,当然在无法证伪时的题材浪或预期浪中的大幅上下波动也是无法避免的,就如前段时间炒的人型机器人,一体化压铸,RV/AV一样

股市大勇敢:

铖昌科技:国内低轨卫星互联网加速,铖昌科技为最核心标的之一

1)星网公司第一批低轨卫星将于23年一季度发射,预计10-20颗。之前根据产业链信息预计十四五期间共发射150-200颗,目前根据我们掌握信息,实际数量可能更加乐观,整个产业链交付在加速。

2)铖昌科技主营毫米波TR芯片,GaAs/GaN/硅基工艺,应用领域为1)军口的卫星、地面、导弹、飞机相控阵雷达;2)低轨卫星互联网。公司配套某航天院所供给低轨卫星总体单位,目前市占率超过50%,单星价值量超过300万元,价值量占比约为卫星整体造价(加发射成本)的6%-10%。

3)近期Space X与T-mobile合作手机-卫星直连,iPhone 14&华为新机都配置卫星微信能力。虽然我们认为,未来1-2年,手机-通信卫星直连只能实现2G能力(短信加语音),华为手机-北斗只能实现短报文能力,但是随着5G R17R18标准持续向6G演进,卫星组网能力将持续加强、应用场景也会持续丰富,投资机会将持续涌现。

预计铖昌科技22/23年1.9亿/2.9亿净利润,23年年中看200亿市值,长期看军口需求持续释放及卫星互联网不断催化,长期空间极大。

司马懿哥:

能力不在脸上,本事不在嘴上。要踏踏实实做实事,生活不会因为某个节点而变得与众不同,未来的幸运都是过往努力的积攒!铖昌科技(SZ001270) 三利谱(SZ002876) 中坚科技(SZ002779)

全球通:

领先市场才能做到永不追高和稳稳的赚钱!

如何做到领先市场,我在公社分享过如何挖掘和重视逻辑……

不仅仅习酒资本化我们提前挖掘了贵绳股份(SH600992) 和贵广网络(SH600996) !而华为捅破天的黑科技—智能手机北斗短报文芯片声光电科(SH600877) 我们也在一个月前挖掘出来,包括星链的铖昌科技……

而这个周末习酒和北斗短报文、星链都是最热的题材,持续霸屏……

只有领先,才能做到从容不迫……

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”

近期,卫星通信板块关注度高,主要受到即将发布的华为Mate50新机将支持卫星通信的消息催化。卫星通信用于手机并非新消息,不仅华为,苹果、谷歌等科技企业都在致力于将手机与卫星链接。尤其是苹果,有望在即将推出的iPhone14上推出卫星通信功能,主要提供紧急短信/语音服务,但具体是否面世尚存在不确定性,核心问题或在于商业模式尚未打通。

我们认为,手机卫星通信整体尚处于初期阶段,功能和付费模式尚未成型,商业模式未定。我们日常提到的卫星通信实际上主要包括两类:北斗通信(短报文)和卫星互联网,在应用于手机端时,往往指的是北斗短报文通信方式,下文我们对两类卫星通信的能力、应用于手机端的进展、产业链情况分别进行阐述。早在2020年4月,申万通信&军工组已经发布卫星互联网深度报告《天地融合,卫星互联网投资全景解构》,对卫星制造、卫星发射、地面设备、卫星运营几大环节进行全面拆解。

(一)北斗短报文:北斗C端应用的抓手。

短报文芯片可以集成到智能手机内,有助于短报文功能在大众消费领域推广,标志着北斗三号短报文通信服务由行业应用迈入大众应用的发展新阶段。预计首批支持北斗短报文通信功能的手机产品将于2022年内上市。今年7月,中国卫星导航系统管理办公室发布消息称,中国兵器工业集团有限公司、中国移动通信集团有限公司、中国电子科技集团有限公司以及国产手机厂商,联合完成了国内首颗手机北斗短报文通信射频基带一体化芯片研制,实现了大众智能手机卫星通信能力,可以实现不换卡、不换号、不增加外设,即可同时享受北斗短报文和移动通信服务,有效解决“不在服务区”的困扰。

(二)卫星互联网:纳入“新基建”,将成为地面通信的重要补充。

对于消费端场景而言,目前直接通过手机连接接入卫星互联网实现难度较大。卫星通信目前可见的应用场景主要有三类:偏远地区的信号覆盖;动中通场景;应急通信场景。回顾我国卫星互联网发展进程,早有相关规划储备,但进程较海外仍有较大差距。2022年3月5日,我国成功将首次批量研制的六颗低轨宽带通信卫星——银河航天02批批产卫星送入预定轨道。

北斗产业链:重点关注北斗中游芯片模组产品之北斗星通、振芯科技、海格通信、华力创通等,下游终端和应用之华测导航、中海达、合众思壮等。

卫星互联网产业链:重点关注卫星相控阵T/R芯片之铖昌科技/和而泰(母公司);卫星运营龙头之中国卫通;卫星制造龙头之中国卫星;高精度卫星导航之华测导航;星敏感器之天银机电。

风险提示:卫星通信收费模式不清晰,落地可能递延;产业链向“卡脖子”领域延伸可能不达预期;产业链上游价格波动影响中下游短期需求或利润空间。

来源:申万宏源

@今日话题@雪球创作者中心#卫星通讯概念掀涨停潮##华为手机##国产替代机会来临?芯片概念走高#北斗星通(SZ002151)合众思壮(SZ002383)铖昌科技(SZ001270)

暮雨晨烟:

转自【新华商学】公众号

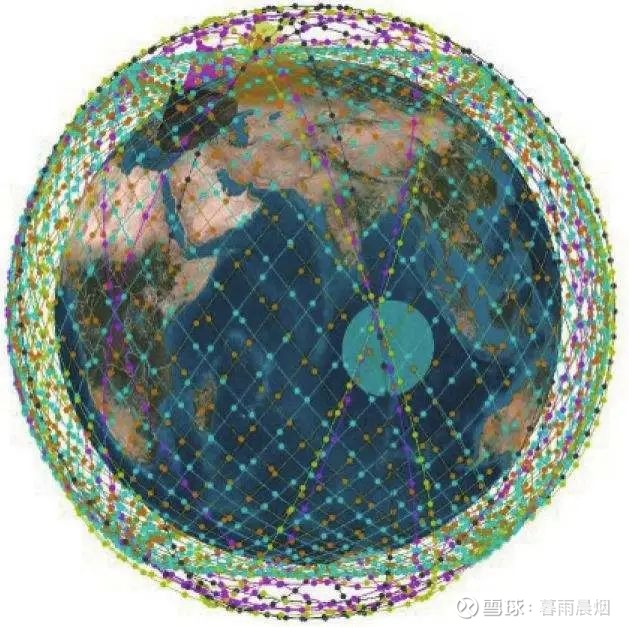

SpaceX再获美国亿万富豪1亿美元投资的消息,让资本再次聚焦卫星互联网这一赛道。

近期,我国多家卫星互联网相关公司也宣布获得新一轮融资。华泰证券报告指出,我国商业航天赛道2011至2021年总披露融资额超243亿元,我国商业航天处在“政策放开,资本流入”的黄金时期。

2030年,中国卫星互联网总体市场可达到千亿规模。

据国泰君安证券相关研究测算,未来10年,国内低轨卫星数量有望达到3000-6000颗的水平,

1

卫星互联网发展

卫星互联网,由卫星制造、卫星发射、地面系统、用户终端、下游应用、运营服务等环节组成,其特点是无需布设光缆、铁塔等大量基础设施,便可实现对包括两极在内的陆地、海洋、天空等地球表面完整、立体全覆盖,本质就是传统航天和通信领域的技术拓展融合。

这条新赛道上,大国和科技巨头是两大主角。

2022年7月,上海

发布《上海市数字经济发展“十四五”规划》中表示,上海将在“十四五”期间启动多媒体低轨卫星系统初始组网,分阶段建设全球覆盖、技术先进、高效运行的卫星互联网。

2022年5月,韩国

拟建设独立的航空航天机构,综合管理民用和军用航天项目,重点提出通过产业的集群化管理来发展本国的太空与卫星通信产业。

2022年4月,美国

太空司令部司令推出最新《太空司令部商业整合战略》,这是美国军方官方首次发布商业太空整合战略,试图将商业航天能力整合至国防领域。6月通过的《2023财年国防授权法案》提案明确建议太空军更多利用商业卫星数据。

俄罗斯

准备推出由600多颗卫星组成的“球体”星座,计划2024年前实现宽带卫星互联网覆盖本国全境。

同时,头部企业也相继加快部署节奏。

SpaceX的星链

是目前全球最大的卫星互联网星座,截止2022年7月,SpaceX的星链打破该公司在一年内进行的轨道发射记录。

德国一家公司计划发射600颗近地轨道卫星

,星座部署将于2024年开始。国际卫星组织、欧洲卫星通信组织等也在逐渐谋划将传统通信卫星替换为更先进的高通量卫星。

英国政府主导的Oneweb星座

为全球第二大互联网星座,oneweb计划2022年完成第一代星座最初计划(共648颗卫星)。

“柯伊柏”项目

亚马逊2022年4月宣布将与3家火箭公司合作推出以卫星提供全球宽带互联网接入服务的,这成为继“星链”之后,美国科技巨头布局卫星互联网的又一大事件。项目计划将3200多颗卫星部署在近地轨道,为地面提供高速宽带服务。

2

卫星互联网应用

卫星通信可解决地面通信覆盖不足等问题,具有经济和战略双重意义。

目前,地球上超过70%的地理空间,涉及 30 亿人口未能实现互联网覆盖。甚至在发达国家,互联网也未能实现全面覆盖,比如美国仍有约 4640 万人未使用互联网。

地面通信难以实现全球人口覆盖。在沙漠及山区偏远地区等环境下,传统地面通信铺设技术难度大,而且运营成本高,通过部署传统通信骨干网络在互联网渗透率低的区域进行延伸普及存在现实障碍。建设卫星互联网是解决地球“无互联网”人口数字鸿沟问题的重要手段,是实现网络信息地域连续覆盖普惠共享的有效补充。

海洋作业及科学考察、航空宽带等场景的通信需求只能通过卫星网络来满足。

由于传统地面基站无法在海上或空中铺设,卫星网络成为解决其通信需求的唯一解决方案。对于远洋航行的船舶而言,即时通信可满足船载设备、科考设备等的数据交换需求。随着物联网、智能船舶解决方案的发展,卫星网络可以联通行驶中的船舶与岸端数据中心,实现能效优化、工况监测等提高运营效率、降低运营成本的应用。

以航空出行为例,2019 年全球航空客运人次超过 45 亿,乘客对机上工作、娱乐等航空互联网需求巨大。卫星网络具有带宽容量大、低成本、抗干扰性强、无地面建设费用的优势,成为未来机载通信的重要发展方向。根据罗兰贝格数据,目前除北美后舱上网最为成熟,78%的航空已实现卫星网络覆盖,而其他地区均低于 30%,其中亚太地区渗透率仅12%。未来随着卫星网络技术进步及普及率提升,航空宽带市场潜力极大。

在国家层面,卫星通信还具有极其重要的战略意义。

在发生地震、洪水等灾害的情况下,地面通信通常会被破坏,灾区人民难以取得对外联系,大大增加了抗震救灾的难度。稳定的灾害应急通信将尽可能减小经济损失和社会损失。

同样,军事冲突也会导致地面通信被破坏。相较于地面通信,卫星通信不受极端灾害和普通军事冲突影响,能够持续提供通信服务。比如,在俄乌冲突中,俄罗斯摧毁中断了乌克兰地面通信服务,但 Starlink 很快就为乌克兰开通了星链网络服务,帮助乌克兰实现对外联系。因此,卫星通信有着极其重要的战略意义。

3

10年内,中国卫星产业可能将迎来加速爆发

依照过往经验,在这种尚处于发展阶段的产业,中国可以慢慢积蓄实力,依托庞大的国内市场体量稳步追赶,重演出现过很多次的“弯道超车”一幕。

但在卫星产业,这一套行不通,不仅一步落后,步步落后,还可能永远不能翻身。

核心问题在于——轨道资源。

虽然宇宙空间无穷无尽,但是并非所有空间都能用来放置卫星,毕竟如果离地球太远了,无论是观测、导航还是通讯,其意义都小很多,甚至可能脱离地球引力,因此只有在一定高度内的空间才能放置卫星。

所以,地球周围空间对卫星的容量是有限的,轨道资源本质上是一种不可再生资源。

而根据国际电信联盟(ITU)的“先登先占”规则,谁先申报,谁就能优先使用这种资源。规定还提出了严格的时间要求,申请者必须在2年内完成星座中10%卫星的部署,5年内完成星座中50%卫星的部署,7年内完成星座中100%卫星的部署,否则削减规模。

没有时间让你慢慢来。

其中,在距离地球200-2000千米高度的近地轨道,既摆脱了地球大气和强大引力,又不会离地球太远,是最宝贵的空间资源,竞争也最为激烈。

然而,赛迪顾问物联网产业研究中心发布的《“新基建”之中国卫星互联网产业发展研究白皮书》(下简称“白皮书”)指出,留给中国卫星产业追赶的时间和空间窗口都不多了。

白皮书称,近地轨道可容纳总共约6万颗卫星,

仅马斯克的SpaceX公司就已获得了12000颗卫星的发射许可,且目前已发送了约1800颗,而马斯克的终极目标是发射42000颗。

再加上OneWeb、Telesat和Amazon申报的近地轨道卫星项目,美国卫星企业将占去46100颗的指标,占据总容量的7成以上。

虽然近年来中国低轨卫星布局在快速追赶,但截至目前,各种星座计划规划的总卫星发射数量也只有1900颗。

白皮书预计,到2029年,地球近地轨道将部署总计约57000颗低轨卫星,接近饱和。

即便考虑到OneWeb等公司近年来航天计划进展不顺,火箭发射、卫星组网多次跳票,但留给中国的追赶窗口期,也没剩下太多了。

这也是为什么说,中国卫星产业会迎来加速爆发——不爆发,可能就永远抢不过了。

4

卫星互联网产业空间巨大

随着卫星发射数量的不断增加,卫星互联网消费市场也在不断扩大。根据摩根士丹利对全球卫星互联网的市场规模的测算,到 2030年全球卫星互联网市场规模将达到 454.26 亿美元。

政策的放开,资本的认可,让民营企业迅速崛起,空天信息产业发展迎来机遇。

我国民营商业航天企业在卫星发射方面也屡获进展。8月9日,星河动力成功发射谷神星一号遥三运载火箭,这是我国首家三次连续发射成功的企业。随着此次发射成功,谷神星一号火箭将迈入规模化商业发射交付阶段。

我国民营商业航天发展起步于2015年。华泰证券报告指出,回顾近几年中国商业航天发展,越来越多民营企业在火箭发射(星河动力)、火箭可回收技术研发(深蓝航天)、低轨星座(银河航天)以及高速航天器(凌空天行)等领域取得显著进步。

2020年4月,国家发改委首次明确“新基建”概念范围,卫星互联网被纳入。

展望未来,华泰证券报告指出,随着中国星网逐步开展网络建设以及吉利卫星、银河航天、蓝箭航天等骨干企业的参与

5

资本瞄向卫星互联网

近10年融资额超243亿元

逐步放开的政策和广阔的市场,让资本也瞄向了卫星互联网这个浩瀚宇宙。

不仅SpaceX屡获融资,我国多家民营商业航空企业也持续获得股权投资机构的青睐。

8月17日,北京星辰空间科技有限公司宣布完成数千万元的Pre-A轮融资

,该轮融资由普华资本和启赋资本投资。据悉,星辰空间是一家以空间推进技术为核心能力的商业航天高科技创业公司,产品研发能力覆盖了霍尔推进、离子推进、化学推进、空间流体管理等。

8月16日,卫星激光通信设备研制商——氦星光联宣布完成Pre-A轮融资

,此次融资距离天使轮系列融资仅6个月。据悉,Pre-A轮由中关村发展前沿基金领投,老股东奇绩创坛和首业资本再次跟投。该公司透露,PreA+轮也已接近尾声。

氦星光联是中关村发展前沿基金重点布局的又一家卫星核心部组件企业。中发前沿基金投资总监张家炜表示,核心部组件的技术迭代及量产可实质性降低商业航天的成本,这也是民营企业参与商业航天的核心价值。

资本正在逐步重视民营卫星领域内的初创公司

不难发现,,以IDG、经纬、高榕、顺为、君联、五源资本、险峰等知名风险基金纷纷大步进场。以中国卫星互联网领域第一只独角兽银河航天为例,其背后集齐一众头部风险投资机构。

《近十年我国商业航天赛道投融资数据报告》显示,商业航天赛道融资事件数量从2015年起开始翻倍,从15起上升至29起;2016-2017年实现第二次跳跃,达到45起、46起;2018年为历年第一高,达到62起;2019-2020年出现回落,但仍保持在40起以上。

我国商业航天处在“政策放开,资本流入”的黄金时期。

华泰证券报告则指出,我国商业航天赛道2011至2021年总披露融资额超243亿元,

但硬币的另外一面是,随着这个领域的钱越来越多,估值也水涨船高,如果企业盈利跟不上,到后来很可能变成“一地鸡毛”。有投资人认为,大量资本投向卫星产业有些盲目。行业中的技术创新一直在发展,但匹配技术落地的商业发展却很缓慢,甚至没有充分激活市场需求。

铖昌科技(SZ001270)中国卫星(SH600118)

zlvca:

赛微电子(SZ300456)赛微电子的主营业务能在卫星通信做些什么

赛微电子除了还有控股子公司从事之前的卫星导航定位通信主业外,大家可能忽略了一点,赛微电子的目前主业MEMS芯片制造能在卫星通信有什么业务呢?除了手机端需要baw滤波器等MEMS器件外,大家有了解过MEMS相控阵吗?这个可是在以后卫星通信有大用途。但目前市场只挖掘了相控阵T/R收发芯片,就是目前

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300587 SZ002142 SH603063 SH603079 SZ000042 SZ300909 SZ000516 SZ003021 SH600135 SH688093 SZ301187 SH688315 SZ000736 SZ300098 SH603348 SH603286 SZ002007 SZ002384 SZ300403 SH600295 SZ300877 SH688500 SZ000982 SH600746 SH603518 SH603676 SH688338 SH603612 SH601228 SZ300421 SH603367 SH603316 SZ300374 SZ301075 SZ000021 SZ002992 SZ002110 SH600624 SH688052 SH600233 SH600798 SH603868 SH600373 SH688310 SZ002546 SZ300048 SZ002799 SH600523 SZ300423 SH605162