2022-09-05今日SZ300633股票最新净值和交易情况

瞪羚社:

9月3日消息,医保局对外发布《国家医疗保障局对十三届全国人大五次会议第4955号建议的答复》。(以下简称“《答复》”)

临床用量大、临床使用较成熟、采购金额较高、市场竞争较充分

《答复》指出:集中带量采购重点将部分的医用耗材纳入集采范围,通过公开透明的竞争规则,促使价格回归合理水平,同时让企业获得明确的市场预期。

由于创新医疗器械临床使用尚未成熟、使用量暂时难以预估,尚难以实施带量方式。

在集中带量采购过程中,医疗机构根据历史使用量,结合临床使用情况和医疗技术进步确定采购量。在集中带量采购过程中,国家医保局会根据临床使用特征、市场竞争格局和中选企业数量等因素合理确定带量比例,

《国家医疗保障局对十三届全国人大五次会议第4955号建议的答复》 (来源:国家医疗保障局)

这次的《答复》,印象中是医保局对于“创新医疗器械暂不纳入集采”首次明确的答复,一定程度上缓解了市场认知的“医疗器械都会纳入集采”恐慌情绪,给行业带来了极大的鼓舞。

政策、资金、业绩(估值)

往往一个板块底部拐点的确认需要三大因素配合,包括,尽管可能本次的《答复》并不是决定性的,但随着正面的政策利好不断累积,板块再向下的动能将逐渐减弱。

医疗ETF

资金层面,众所周知行业ETF基金的波动、风险显著低于个股。在本周,份额增长超过1亿份的有20只基金,其中酒ETF、芯片ETF和份额分别增加了9.57亿份、7.49亿份和,分别净流入资金7.7亿元、7.2亿元和

从医健行业的估值看,目前医药生物指数已达23.66倍,已经接近历史最低值。

(来源:Wind、方正证券)

在受疫情影响的2022年上半年,医药生物依旧保持了较高的利润增长,位列全行业第三。

只要政策风向口径能够逐步修复市场情绪,行业的价值回归终究会到来。

01 何为创新医疗器械?从审查标准见端倪

创新器械,如何分辨?

最明确的可参考标准莫过于——创新医疗器械特别审查程序,

其

该程序2014年设立,在2017年审查产品达到63个,在2018年并更新对“创新”提出了更严格的要求。

入选创新医疗器械特别审查程序的核心要求有三个:

1、专利:首次注册的二类、三类医疗器械,专利、申请人在中国依法拥有产品核心技术发明专利权,创新审查申请的时间是距专利授权日不能超过5年,核心技术发明专利具备新颖性和创造性。

2、阶段&自主知识产权:产品已经定型,申请人完成了产品的前期研究,是包括预期的用途、组成成分、性能指标已经确定,研究的数据完整和可溯源。

3、临床价值&创新性:具有显著的临床价值,产品主要的工作原理和作用机理为国内首创,产品的性能或者是安全性与同类产品比较,有根本性改进,技术上处于国际领先水平,有独特的临床应用价值。

截至2021年底,共有351个医疗器械进入创新医疗器械特别审查程序,其中113家企业的134个创新医疗器械获批上市。

02 透过事实看本质:望梅止渴or确有其事?

《答复》中明确,集采的重点是将“临床用量大、临床使用较成熟、采购金额较高、市场竞争较充分”的部分高值耗材品种进行纳入,我们不妨盘点一下2021年全国的带量采购情况,来明确政策的实施情况。

2020-2021年,全国范围集中带量采购品种目前只有两个,包括冠脉支架和人工关节。

冠脉支架国产替代率超过75%,每年植入手术量超过一百万台,市场规模超过150亿,历经国采后从1.3万/个的价格降到700/个的水准。

人工关节国产替代率只有30%出头,每年植入手术量在70-80万台,市场规模超过200亿;国采后,髋关节均价从3.5万降至7000元,膝关节从3.2万降至5000元。

除了国采外,再从大的省际联盟集采角度审视(可视为小型国采),被集采覆盖的品种不仅包括国产替代率高的冠脉球囊等心血管器械,同时也包括人工晶状体、超声刀头等国产替代率低于25%的品种。

所以,国产替代率低,并不能正面对抗集采(采购金额高、临床用量大两个条件符合就可以构成纳入条件),无论是近期电生理、超声刀、起搏器等产品被纳入地方集采初步名单,都证明了这一点。

但可以明确的是:国产替代率低(市场竞争不充分)与集采降价幅度低呈正相关的关系,已经从人工晶状体、超声刀等品种验证了这一点。

比较典型的例子是2021年9月浙江的神经介入微导管带量采购(替代率低于10%),集采中标结果显示:以进口厂商为代表的分组1获得了超过90%的采购量,国产厂商为代表的分组2仅获得了428个年采购量(总计划采购11178个),虽然价格降幅未公布,但可以判断幅度较为温和。

“创新器械”的标签可以去争夺集采之外的市场空间,这是国家预留出来的“无压制市场”,人工关节标外市场很好的演绎了这个逻辑。

国内人工关节市场近5年的CARG超过20%,而国采报量占2020年的90%,随市场增长,非中标市场占到2021年市场份额的20%。

非中标市场有两个情况:既包括有条件的患者愿意付更高价格植入新一代创新产品,也包括部分医患不认可中标品牌转而选择其他品牌标外产品。

后者的市场空间受到各地医保局对未中标产品的支付标准、中标产品的挑选标准的影响,各地标准不一,不过也有部分省份给出了宽松的政策,其中包含福建省。

福建省非中选人工关节的医保支付标准设定为2.5万元/套,2.5万元以内的个人先行自付20%后纳入医保支付范围,按基本医疗保险的规定支付,超出25000元以上的部分由患者自付。

综上所述,在相关品种集采后,医疗器械创新平台通过2-3年来消化影响,在稳住基本盘后可以通过创新产品占据标外市场、海外市场份额重新拿回中高速的增长曲线,近期乐普医疗等器械企业有这样的趋势。

03 器械新赛道、平台型创新企业的曙光

政策趋势下,不妨可以对“创新能力强、赛道新”的器械企业更加乐观一些。

神经介入、手术机器人、内窥镜、冠脉介入、主动脉介入是2021年至2022年6月期间获批最多的五大创新器械类别,也代表了产业的趋势。

另外,2021年以来国内创新器械获批产品数量前五的公司包括微创系、品驰、联影医疗、先健科技、景昱医疗。

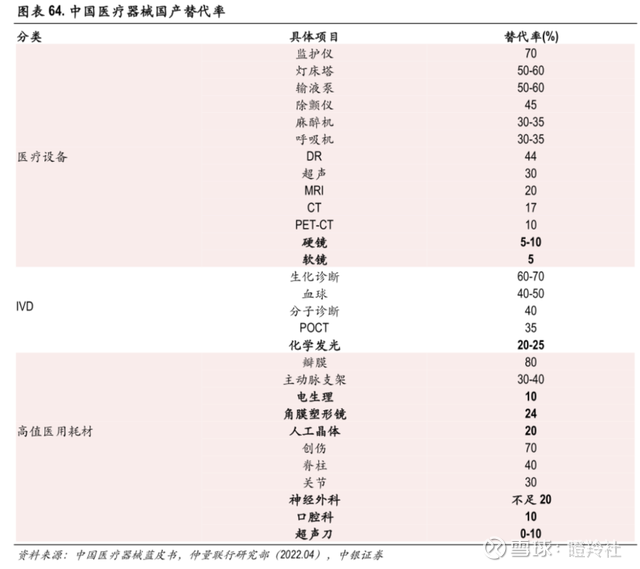

从国产替代率的角度看,内窥镜(软镜+硬镜)、电生理、超声刀、神经介入、外周介入、口腔耗材、眼科耗材等国产替代率低的“年轻赛道”依然具备很强的投资机会。

举两个典型案例:

国产内窥镜龙头开立医疗2022H1实现营收8.36亿元,同比增长30%;净利润1.75亿元,同比增长60.33%;

国产外周介入龙头先瑞达医疗2022H1实现实现营收1.75亿,同比增长25.1%;期内溢利3109.6万,去年亏损1253.6万。

两者核心产品均需通过进行院内手术进行销售,在受到上半年疫情影响的情况下,仍然实现了快速增长。

器械行业大的趋势性机会,正在孕育。

结语:

到了目前这个阶段,信心比黄金重要,相信春天已经越来越近。

@今日话题@雪球专刊@雪球达人秀#创新器械##集采风暴压境医疗器械板块走低#开立医疗(SZ300633)先瑞达医疗-B(06669)心脉医疗(SH688016)

司马懿哥:

我们必须先学会承受,再学会参与。承受是需要阅历和沉实的,参与也有需要勇气和激情。生活就是在热情与平淡中慢慢的磨合的。…开立医疗(SZ300633) 硕贝德(SZ300322) 金溢科技(SZ002869)

西方之玉永存天地:

开立医疗(SZ300633)300633好股一枚

老鹰星月:

开立医疗(SZ300633)创新医疗不实行带来采购,医保局发文。

抓牛笔记:

错过天奥电子(SZ002935)不是你的错,错过开立医疗(SZ300633)也不是你的错,你还可以错过三维通信(SZ002115),但是错过接下来这只就是你的错了…………

这票经过长期精心的调研和日夜的复盘分析,终于选出来一只3倍潜力谷,无论从技术面,基础面还是消息价值面等等,都极具爆发潜力,形态上面更是具备“蛟龙出海,一飞冲天”!

@今日话题@@雪球访谈

plpq-平亮:

万东医疗(SH600055) 开立医疗一有新产品获得注册批准就会公告(其他很多公司也是这样),万东从来就不公告,不知道为什么。还是很多股友去搜索才发现万东也有新产品注册批准。反正我就感觉万东管理层的许多做法很蹊跷,搞不懂。

股市大勇敢:

国产软镜持续升级,与进口差距缩小。光学放大、可变硬度等功能是国产软镜和进口的主要差距点。开立医疗光学放大、可变硬度镜体已获批。澳华内镜下一代旗舰机型AQ-300也会配备相应功能。国产软镜与进口差距进一步缩小。

国产软镜有望加速进口替代。从21年下半年以来,多地在软镜设备采购上重点支持国产品牌,进口品牌经销商也积极寻求跟国产企业的合作。在产品升级和政策助力下,国产软镜进口替代进程有望加速。目前国内软镜市场90%左右份额被进口厂商占据,进口替代空间广阔。重点推荐澳华内镜和开立医疗。

金鱼qs:

创始人卢庆国

中远海能(SH600026)晨光公司有一个优秀的,二十年前一个偶然机会进入了植物萃取行业,他以敏锐的眼光察觉到这是一个的行业。尽管他们对此几乎一无所知。我们国家这个行业也处于非常低的水平阶段,卢庆国是一个纯粹为了事业奋斗终生的具有工匠精神的人,至今还骑着自行车上下班,他是一个技术迷,他喜欢动脑筋,喜欢琢磨,不断给自己、给同伴们提出新的点子、新的要求。他们,。每天进步一点点,从手工生产到半机械化、机械化、自动化,心无旁骛始终专注植物萃取行业。所以并不是只有芯片、IT、新能源这些才是专特精新,拿植物萃取行业来说,这是一门非常尖端高科技的生物科技行业,,而20多年来晨光依靠科技创新,从一个生产规模很小的企业一举成为目前国内植物提取行业规模最大的上市公司!

拿叶黄素来说,2010年之前,叶黄素90%的市场都在外资和合资企业手中,晨光2007年进入这个行业,用了八年时间拿到世界第一!就是这样稳扎稳打,进入一个市场,拿一个一个世界第一,如今已有三个世界第一,另外七八个品种在世界前列朝世界第一前进开立医疗(SZ300633) 人人乐(SZ002336)

股市小神虎猴:

开立医疗(SZ300633)九月三天已经十八单了 趋势相当好

宽客-顺势天成:

开立医疗(SZ300633)

userfield:

原创 userfield 调兵投资 2022-09-01

挑了一些方便公开,并且对于医药行业判断有价值的知识星球精选内容。

一、医药行业现状及机会

1、集采是医药行业过去5年最大变量,毕竟药和械是临床终端的最大品类;

2、然后投资机会就在于集采下的挤出效应——当然指望着中药注射剂、传统仿制药转型去做创新药不现实,有集采压力,才有大药企的转型,才有新型的biotech崛起;

3、从资源配置角度,资金和产业在非集采领域带来了很强的驱动作用。

4、我们要看到过去几年以及未来,产业的发展和进步,而在这样的发展过程中,还是可以在资本市场享受到红利的。过去几年最大一波红利就是CXO,主要是承接海外订单产业转移,另外也有国产biotech崛起带来的研发、制造环节的需求增加;消费升级驱动的各类消费医疗需求,我们看到了医美产品、眼科防控、电子血压计、早筛、隐形牙套等各式各样的消费需求增加;

所以,医疗行业的机会是多样性,并不一定在看似很大的药品领域。

二、制药装备

制药装备领域,主要就是看东富龙和楚天两家龙头。从中报看,从之前的高速增长进入到平稳增长期,合同负债(预收款)角度看,22Q1、22Q2和2021年的合同负债持平,意味着订单消化速度和收入增速相匹配。

好的方面:

因为21H1有很大一部分是新冠业务,而22H1估计新冠业务不多了,所以扣除新冠后的收入增速还是挺快的!

弱的方面:

从新冠强需求带来的短期订单需求之后,后续长期性的行业需求景气度如何,现在合同负债没有大幅创新高,后续前景就不太明确。这关系到制药装备过去几年的上涨是新冠驱动的短周期,还是生物药等资产的产能扩张带来的长周期需求?

新业务:

制药装备企业切入到生物药产能领域,除了传统的装备外,大家还很关心耗材部分,生物反应器、管路、配液系统等都是比较容易拓展的品类,但类似纳微的耗材类产品,譬如层析超滤等耗材,装备类企业是否能扩张出去,可能是公司提升估值的一个角度。

投资评估:

从估值看,现在估值水平表观不贵,重点还是看业绩增长和订单增长的持续性,如果看到订单有持续增长,市场观点就可以从短逻辑延伸去看长逻辑。

三、ICL第三方实验室

短期看,大家关注度除了新冠收入、常规业务增速外,更关注资产负债表的应收账款,而且里面大部分都是新冠检测的应收账款。我们也经常能听到医保不承担核酸费用,地方政府财政吃紧等新闻消息。

另外,从股市偏好看,含有大量新冠收入的公司,都有一定的估值混乱度,从新冠检测试剂到新冠CXO以及几个ICL(迪安、金域、凯普),走势都很弱,这说明不是公司自身的问题,而是市场从上半年非常高的新冠热度,到现在热度耗尽之后,暂时关注度还没有回归正常业务。

对于ICL,主要就是看新冠效应减弱之后,实验室的盈利能力是否能够稳得住,不一定像现在这么高,但是否能看到接近10%级别净利率。

虽然依靠新冠,行业内崛起了不少中小型ICL,但头部企业仍然是金域和迪安两家。

四、制剂出口

有公司披露说自己在美国市场销售被纳入统计的43个产品中,有24个产品的市场份额占有率位居前三。但即使这样,美国的销售额才4.4亿收入。所以,可以侧面看到美国口服仿制药市场并不算是一块肥肉。昨天也聊过某新股,也想走美国制剂出口之路,但没那么容易。我们对比看梯瓦或者迈兰这样的仿制药巨头,手里数百个ANDA,但是也没有带来特别大的营业收入和利润,感觉最近几年美国仿制药批文放水之后,竞争越来越激烈!

五、连锁药店

四大连锁药店的上半年的经营数据。从这几家连锁药店情况看,都是Q2好于Q1,这是难能可贵,我们看到大部分企业都是因为疫情原因,Q2弱于Q1。这也解释了五月份反弹之后,连锁药店整体走势比医药指数要好。扫描整个医药细分行业,连锁药店算是边际经营回暖+政策预期压力趋缓带来的估值修复的板块。在这个位置再向上看,还是要去看连锁药店后续的经营弹性,无论是新开店或者新加盟带来的门店数量增长,前期大量新开店过了盈亏平衡周期后的业绩弹性。

六、化学发光

化学发光这个赛道算是IVD集采预期下,少数可以看的IVD细分领域。负面逻辑就不多说了,从安徽化学发光到22省肝功能生化试剂集采,IVD行业从传言集采到靴子落地,集采是这个行业最大的政策导向。特别是生化试剂集采,全是国产企业,基本就是红海,估计结果会很惨烈。而安徽集采后的一些苗头,的确是迈瑞、新产业的市场份额提升。

说说个股逻辑,主要看集采预期之下是否有一些自己的超额弹性。一个看点就是产品结构相对更良性,看仪器收入占比,看海外收入占比, 这类非集采占比高,相比其他发光企业,集采影响更小些。另外一个看点就是大型机的装机量,大型机单产高,升级效应很强。所以装机数量增长×高端机型占比提升,带来试剂用量的快速增长。最后一个看点还是海外,是否能够借助新冠契机,加速开拓步伐。

所以,最后说结论,发光如果后续有省份或者国家级别的集采,可能IVD企业整体估值还要压一压,但如果就是现在的预期环境下,我觉得现在的龙头可能是最后能够走出来、走得好的发光企业。

七、血液灌流集采

与其他器械耗材品类相比,譬如其他血透产品,譬如心血管耗材,血液灌流器的集采可能性会小一些,一方面是到现在为止,没有大省市出现过集采;另一方面,的确有一些血透病人反馈的产品差异化;但说实话,现在国家集采也没有定论说什么就不集采,从现在涉及到的集采品类看,基本看不清边界。我觉得没有新区域集采前,现在的估值水平差不多就可以当成估值中枢看,一旦有省市集采,可能估值中枢就降档。

调兵投资

——更多医药干货

userfield医聊

欢迎到“”交流

userfield:

回复@F1牛市登山队: 这类属于医疗设备,暂时不适用耗材的带量采购的集采模式//@F1牛市登山队:回复@userfield:U大,开立医疗的超生和内镜等器械在集采范围吗?

熙熙攘攘之趋势交易:

十一:开立医疗 300633

这次和前两次高位最大的不同就是能在前期高位附近大跌后又拉起来,那么如果下周突破42.33高点并且站稳,很有可能是真的突破,可以回调时买入。

十二:苑东生物 688513

用两年时间做了个大平台,最近有突破迹象,等待放量突破后的回调低点。

十三:吉比特 603444

跌到前期支撑位,280买入,跌破260卖出

医药智投:

0902期日报

01

开立医疗(300633.SZ)拉升涨8.54%,报41.83元有望突破阶段高价,暂成交2.43亿元,总市值177亿元。公司午间公告,超声电子上消化道内窥镜,已于近日获批国家药品监督管理局(NMPA)III类中华人民共和国医疗器械注册证。东莞证券日前表示,维持对内窥镜行业整体“推荐”评级。该行称内窥镜行业景气度向上,本土企业研发及生产动力较强,行业未来可期。

02

美迪西跌近8%,睿智医药、昭衍新药、凯莱英、泰格医药、皓元医药等跌超3%。

03

用户1223811158:

今天量化策略牛逼,又抓几个大涨了,盈利了开立医疗(SZ300633) 天地数码(SZ300743) 常宝股份(SZ002478)

哈特芒奇:

开立医疗(SZ300633)不知道最近开立为什么涨这么多。也不知道为什么之前跌那么多。更不知道未来开立是涨是跌。。

蒙巴顿:

中矿资源(SZ002738)一个副局的小官出来喊话,就能带崩全板块?太玻璃心了吧。你以为就是新能源汽车用锂啊,储能呢,不管你是磷酸铁锂还是三元锂,没有锂盐行吗?

蒙巴顿:

回复@帅得有点烦躁: 自从天齐锂业成了“省心”概念股,中矿就一直受天齐锂业下跌的拖累,今天的下跌把开立医疗大涨的喜悦给消耗殆尽,唉。//@帅得有点烦躁:回复@平凡的生活中:把澳洲和阿根延还有智利摁住呗

八戒不戒色:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

本周从周一一直挨到到周五,特别是白酒,导致损失不小。本周小买了点海康威视,聊胜于无,哎

目前持股情况:

开立医疗盈利49%+,牧原股份盈利17%+,洋河股份盈利4%+,科创50盈亏基本持平;

分众传媒亏损5%+,迈瑞医疗亏损6%+,五粮液亏损7%+,海康威视亏损19%+。

今年目前整体账户亏损10.04%,无任何减仓或换股计划。

五粮液(SZ000858)洋河股份(SZ002304)开立医疗(SZ300633)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603189 SZ000550 SZ000545 SH603416 SH600345 SH605162 SZ002115 SH600536 SZ002426 SH900938 SZ000932 SH605167 SZ300936 SH688235 SZ300675 SH688160 SH600628 SZ003005 SZ300540 SH605155 SH605179 SH603099 SH600511 SH600689 SZ000718 SH600133 SZ002309 SZ300173 SZ001228 SH600816 SH603108 SZ300281 SZ000813 SH600085 SH600731 SZ301111 SH603102 SZ300502 SZ300724 SH688022 SZ300272 SZ300615 SH600764 SZ301000 SH603020 SZ300526 SH600556 SZ002263 SH600200 SH601233