2022-09-05今日SZ300070股票最新净值和交易情况

smiler_陈:

碧水源(SZ300070),碧水源于8月25日晚上公布了2022年半年报,这份半年报让所有人都大跌眼镜,居然出现了自上市以来的史上首次亏损,这让很多持有碧水源的忠实散户们瞬间懵逼,因为事先没有一点心理准备。趁着周末把这份亏损半年报看了一遍,简单聊聊自己的看法。

投资股票是投资企业的未来,而不是过去,2022年半年报的数据代表的是公司2022年1-6月份的经营结果。对于投资者来说,是否要继续持有公司股票,就要看公司未来的经营是否是否会反转,趋势是否在向好的方向发展。说实话,很多投资者包括我自己都是在不停地自我安慰,碧水源的经营情况很快就能反转,说不定就是下个季度,但是很不好意思,它一次又一次让人失望,所以我这次认真仔细地对半年报做了一些深入的研究,在自己的研究范围内,对半年报做一个简单的评述。

1. 关于亏损的原因,很显然,亏损的直接原因就是公司的收入基本上腰斩,那么未来收入是否存在大幅度上升的可能呢?半年报第20页给出了一些的答案,目前公司在手未确认收入的订单金额为71亿元,2022年上半年新承接的EPC订单126个,订单金额为15.3亿,平均每个EPC订单的合同额为1200万元,在EPC业务中,这种已经算是比较小金额的订单了。而PPP订单未完成投资的金额还有216亿元,但是整个2022年上半年新承接的PPP订单金额为0。以上数据说明公司未来可能不再追求收入规模的快速增长,而是开始向原来的轻资产模式转型,聚焦于经营利润,现金流的快速回笼。EPC项目越小,施工期越短,能够快速竣工验收达成收款条件,实现现金流的快速回收。而PPP项目虽然目前还有216亿元的未完成投资,但是公司一直在刻意控制投资进度,减少PPP项目的投入,也会对短期内的收入增长产生影响。因此,未来收入肯定是不会出现大幅度上升的。未来2-3的收入规模可能就是每年运营收入25-30亿元之间(不考虑污水处理费提价的情况下),EPC业务收入40-50亿元之间,外销换膜收入3-5亿,年收入规模在70-80亿元之间,跟原来的百亿收入规模相比肯定是会有较大的降幅。除非公司未来跟随中交系统内公司在海外业务拓展上实现重大突破,但是正常来说海外业务的施工也不是碧水源来承接,碧水源应该只是销售膜产品而获取小部分收入。

2. 在收入不能增长的情况下,利润是否能够保持稳定甚至有一定的上升?也是在半年报的第20页,可以看到今年影响利润的最大因素是良业的光科技解决方案,直接从2021年的毛利率40%降到了2022年上半年的-4%。其次,运营服务业务的毛利率从2021年的32.8%降到了2022年上半年的28.5%,也对公司的利润造成了不利的影响,但是环保整体解决方案的毛利率从2021年的26.5%上升到2022年的35.6%,市政工程的毛利从7.62%上升到8.62%。因此未来最大的利润最大的变数来源于良业环境,根据良业环境2020年股权转让后的安排,未来2年内良业环境是需要独立上市的,因此从这一点来看,未来良业环境的收入和利润应该很大可能会恢复到一个正常的水平。关于运营业务的毛利下降,从2020年到2021年,运营业务的毛利率都是32%左右,2022年突然下降了3.5个百分点,半年报中看不到具体原因,猜测可能是2022年受疫情影响,项目运营所需的各种药剂采购成本上升,但是说实话,运营成本中的人力成本,折旧费用,以及电费都没有上涨的情况下,单纯药剂成本的上升不至于产生这么大的影响。希望后期疫情稳定后运营业务的毛利能够逐步恢复到32%左右的正常水平。

3. 影响公司利润的另外一个重大因素就是各种资产减值计提。其实2022年上半年净亏损2.9亿元中,各种资产减值计提就占到了2.2亿。如果没有这些资产减产的话,那么净亏损只有0.7亿元。资产减值简单来说就是各种应收账款、合同资产存在未来无法收回的可能性而事先在利润表中计提出来的拨备,而不是等到实际收不回来时再确认损失。只要这些计提减值的应收账款/合同资产未来实际收回来了,那么现在计提的这些减值都可以转回而重新形成公司的利润。毫无疑问,近几年由于疫情影响,政府部门及各地国有企业的资金都面临着困境,因此公司应收账款的账龄是在不断的延长,从而计提的资产减值损失越来越多。由于公司只披露了应收账款前5的公司,从这前5的公司来分析公司未来应收款收回的可能性,还是能够得出一些结论的。从公司半年122-124页可以看到,排名前5的公司应收账款占到公司的20%,计提的坏账准备1.5亿元,但是通过企查查查询到这些公司都是碧水源的关联方(非控股子公司),合资的另一方都是国有企业,因此从这一点来看,至少这1.5亿元的坏账未来很大可能是能够随着款项收回后转回而形成公司的利润的。比如第1名的德阳旌辉投资2021年末的应收账款7.4亿元,2022年年中6.3亿元,收回1.1亿元(这个公司是碧水源持股49%的联营公司)。第3名的北京中城乡宇鑫环保,2021年末应收账款3.61亿元,2022年年中3.52亿元,收回900万元(这个公司是中国城乡持股50.9%的子公司,但是由于公司章程安排的原因,中国城乡无法并表),第4名的天津碧海海绵城市,2021年末应收账款3.94亿元,2022年年中3.49亿元,收回0.45亿元(这个公司碧水源持股35%,久安持股5%,合计持股40%的联营公司)。通过这些分析,我认为这些应收账款未来100%收回的可能性非常大,只是时间可能会比较久。

4. 现金流的改善。虽然目前大环境较差,但是公司在通过一系列的措施在加强收款,2021年,公司的收入95亿元,销售商品,提供劳务收到的现金只有76亿元,2022年1季度收入18亿元,销售商品,提供劳务收到的现金只有15亿元,2022年2季度收入8亿元,销售商品,提供劳务收到的现金是15亿元,因此公司在收款方面还是在不断的采取措施。

5. PPP项目转入运营的情况。2022年上半年,转入运营的PPP项目111个,收入11.4亿元,跟2021年末相比,新投入运营的项目6个,但是几乎没有增加收入,2021年半年度运营项目100个,收入11.2亿元,2021年全年,运营项目105个,收入22.2亿元。平均每个项目半年收入1000万,全年运营收入2000万元,如果按照这个收入来计算的话,20年的运营,累计收入4亿元,可以说是绝对亏本的生意,因此,项目在运营初期日均污水处理量较少,甚至只能跟政府按照保底水量来结算,后期随着项目逐步进入成熟期,污水处理量上来以后,运营收入会有所增长,我通过Excel Power Query将公司半年报中各污水处理厂的排放数据处理以后(半年报第34-48页的数据),折算出公司各污水处理厂的日均污水处理量,与2021年半年报中披露的相同污水处理厂的数据比较后,发现日均污水处理量上涨的污水处理厂有19个,平均上涨24%,日均污水处理量下降的污水处理厂有13个,平均下降13%,还有一些污水处理厂可能在数据处理的时候,导致名称不一样,没有花时间去一一手工对应,就没有进行比较,但是大的方向应该没有问题,因此未来污水处理厂的处理量肯定是会增长的,如果能够叠加未来污水处理费用的提升,那么运营收入和利润应该会有一个比较好的增长。

6. 公司的费用控制,就2022年上半年来说,碧水源整体的费用控制是不合格的,整体收入下降了46%,但是销售费、管理费用下降的幅度分别是30%和21%,远低于收入下降的幅度,考虑到有一部分费用是固定的(比如人工,折旧等),可能无法跟收入下降的幅度一致,但是至少应该要把销售费用降低35%,管理费用降低30%,才算是一个比较合格的水平。

7.盐湖提锂业务,公司报告中第一次提到了盐湖提锂业务(第17页),是个好现象,希望能够未来能够真正实现大规模商业化,拿到更多的订单。

8. 膜业务的进展情况。公司2022年膜公司的收入跟2021年上半年相比,没有大的改观(半年报第26页),半年收入3.8亿元,净利润4600万元,净利润率12%,2021年上半年收入3.48亿元,净利润3100万元,净利润率9%。关于膜公司业务,我跟公司打电话时建议公司应该增加披露公司各种不同膜的产能,实际产量,销量,产能利用率等信息,但是公司一直没有任何动静。这一块的业务是公司比较挣钱的业务,希望后面能够跟中交协同以后好好做,包括做一些海外项目的膜业务。

9. 其他风险提示:(1)北京长阳京源科技有限公司的其他应收款11.9亿元,账龄1-2年,通过企查查发现该公司的股东是两个自然人,背景不详,11.9亿元的交易性质是债权处置款,到底是什么债权,问过公司,但是没有说清楚,这个款项如果收不回来,对公司的利润的影响将十分巨大。(2)宁波梅山保税港区良益诚股权投资合伙企业(有限合伙)的业绩补偿款1.55亿元,账龄1-2年,这笔钱估计是收不回来的,做好全额损失的准备,这应该是良业环境的原股东第二次股权转让时(10%)未完成业绩承诺而需要支付给碧水源的业绩补偿款,但是问题在于良业环境第一次股权转让时,也签订了业绩对赌承诺,3年一共6.27亿,但是实际完成的业绩远远高于6.27亿,按照第一次股权转让协议,需要给原股东超额利润部分35%的分成,当时为了良业港股上市,原股东就同意废除了第一次股权转让的业绩对赌和利润分成。所以就造成了第一次股权转让时原股东超额利润分成没要,第二次股权转让时业绩没完成,需要补偿公司1.55亿,原股东肯定是会扯皮的,如果这笔钱原股东不支付的话,基本上就需要全额计提坏账准备(3)公司收购良业环境股权时产生了7.72亿元的商誉,目前没有计提任何减值,如果未来良业环境的业绩不能恢复,那么这7.72亿元的商誉也存在大额减值的可能。(4)德青源,云南水务的长期股权投资减值,德青源目前账面长期股权投资余额2.52亿元,在2022年上半年鸡蛋价格至少上涨了30%的情况下,半年都能亏损1个亿,这个业务如果不甩掉的话,对碧水源是一个重大的包袱,但是如果处置德青源的股权,也可能会存在亏损。云南水务就更不用提了,公司据说都已经资不抵债了。目前账面9.63亿元的长期股权投资,还不知道能够拿回来多少。基本上也做好9.63亿全部损失掉的准备。

10. 公司的财务水平确实不咋的,半年报很多数据都对不上,而且我认为会计处理还存在重大错误,业绩对赌未收取部分都不入账,以前公告的业绩对赌协议上写得很清楚,是在年报披露后30天内需要以现金补齐未完成的业绩部分,那么双方就建立了业绩补偿的合同关系,在实际业绩触发了补偿条件后,应该按照合同时间和约定的金额,根据权责发生制计提相关的业绩补偿金额,计入资本公积,未收到部分计入“其他应收款”,而不是根据实际收到的部分计入资本公积,如果是这样处理的话,要么公司就是说原来的业绩对赌协议无效,业绩补偿的时间不确定,所以按照收付实现制来进行会计核算。要么就是公司的重大会计处理错误,按照收付实现制来进行会计处理,而不是权责发生制。但是一旦把这个未收到的业绩补偿款计入其他应收款的话,又会导致公司存在关联方非经营性占用公司资金的嫌疑。所以公司也是左右为难。

归纳以上分析,短期内收入会下降,但是利润率应该会有所上升,运营利润会保持稳定,未来如果有好的海外项目,或者污水处理费提价的话, 公司的经营会得到较大的改善,应收账款的回收可能会时间周期较长,但是无法收回的风险相对可。未来的业务增长点在于:(1). 污水处理厂的污水处理量上升,污水处理价格上涨。(2). 海外业务的获取。(3). 盐湖提锂业务的获取。(4). 换膜周期的到来,膜收入增长。(5). 费用控制能力的提升,包括利息费用的下降。(6). 计提坏账的应收款的收回。(7).央企控股后,在收款方面会加强考核,对现金流的回收产生积极影响。

未来的风险在于上面提到的几个大额资产存在减值风险,最坏的打算,所有的资产全部计提估计超过30亿元。

最后,中国城乡斥90亿巨资投入碧水源,并且是分三次投入,如果说第一次中国城乡尽调没做好,看走眼了,那第二次增发,第三次要约收购还看走眼了,我是绝对不相信的,所以我更愿意相信这些风险是相对可控,中国城乡应该也有能力把碧水源运营好,那我们就拭目以待吧,我已经持股4年了,再好持股3-5年的准备。

农夫顽石:

回复@Bob007: 9月2日晚上21点左右,我在@大西洋的龙 主贴下跟帖“大致框算了一下,油水不大,还有风险,拟放弃本次要约收购套利交易”,详见链接: 网页链接//@Bob007:回复@农夫顽石:请教大佬:碧水源也处于股价的绝对低位,为何不进行类似的套利呢?

农夫顽石:

碧水源(SZ300070) 本人不持有碧水源,未来三个月之内也没有买入的计划,特补充说明!

一路向北2005:

碧水源(SZ300070)下一周,关键的一周!看看最终要约结果和接下去的变化

往前看888:

碧水源(SZ300070) 明天就是礼拜一了!9月9号就在下个礼拜!看9月9号之后的行情了

邵山水:

碧水源(SZ300070)短线是横向震荡

活在当下TN:

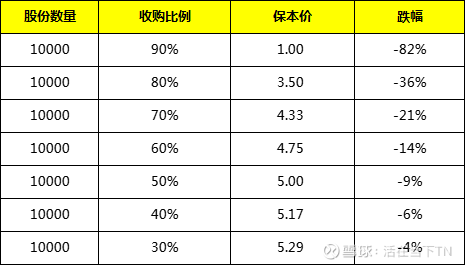

碧水源(SZ300070)以5.5的成本价计算,不同要约比例保本价,个人预估至少在50%左右。

playthem:

碧水源(SZ300070) 自制污水处理装置。考虑三年内不断提升技术,五年内上市。十年内完成超越小碧。大家觉得怎么样?

一年10倍收益:

盘面方面好像没啥说的,等周末复盘再说。

今天我回答一个问题吧,经常遇到一些炒股没多久的朋友问:我买了某个票套住了咋办,还可不可以继续拿某个票?

这里我希望大家去花点时间搞明白自己买的每一个票,涨或者跌的原因是啥,也不需要看太多,你只需要把每次买的票,去网上查资料也好,问朋友也好,或者是去雪球股吧等地方看别人分析也好,目的只有一个,就是搞明白炒的是啥,为啥会涨或者跌。

举例:股票a因为前段时间光伏大涨,板块大涨推动这个票大涨,但是光伏现在一直回调,市场风口就不在这里了,这时候你是不是知道风口不在这块了?如果知道风口不在了那还拿着的原因是啥?是因为套住了所以就抱有幻想么?其实这样的做的朋友我是非常不建议炒短线的,炒短线就是炒一阵风,资金的风口在哪里就去哪,看市场动向,尊重客观事实,是唯物主义,而不是唯心主义,不是自己YY哪天可能会大涨,上涨你得有依据有逻辑,唯心主义是没法在这个市场做短线赚钱的。

搞明白了炒作的啥,你就知道现在市场是不是还在炒作这块,市场还在炒,那你的票就有机会继续涨,就可以继续拿拿,如果不炒了,那就该换票的换票,除非你不是做短线的,你想做长线,那你想拿多久拿多久。*ST光一(SZ300356) 碧水源(SZ300070) 江苏北人(SH688218)

Luckyguy1:

碧水源(SZ300070)今天又重新把碧水源加到20%仓了,一直等啊等股价就是不下来,前面我的判断9%折价是大概的盈亏平衡点,和碧水源近期走势还算比较契合,现在从预受要约数量来看,收走60%也许可以期待一下,老股东、机构、散户和套利盘各10亿,总共40亿市值的股份申报,那赚头还是蛮大的,何况中国城乡分三次掏了88亿均价7.4元批发价买入碧水源,我一个散户5.5元零售价买入在心理上也有优势,也只有这样给自己壮胆了,后面打算涨了就不动,跌了最多加到30%仓。借用某位球友说的:不敢赌怎么能赢?!

碧水源(SZ300070):

同花顺(300033)金融研究中心9月2日讯,有投资者向碧水源(300070)提问, 从中报来看,公司处于施工期的PPP项目,上半年仅投入了3.3亿,未投资金额高达216亿,按此进度计算,完成投资需要30多年。1、这些PPP项目投资进展如此慢的原... 网页链接

碧水源(SZ300070):

同花顺(300033)金融研究中心9月2日讯,有投资者向碧水源(300070)提问, 麻烦介绍一下公司重要子公司良业科技的主营业务收入由几部分组成?该子公司是由项目承包和实施收入为主还是参与了相关文旅项目的运营?如有运营项目,目 前... 网页链接

吴门第五:

碧水源(SZ300070)关于融券标的要约收购期间的处理问题,根据大家提供的信息我简单汇总如下:部分券商要求平仓,一般会提前通知,强制平仓的话会直接记入负债,所以不存在现金不足无法平仓的问题;部分券商要求补偿,目前没看到具体的补偿条款,按照分红配债配股吸收合并的公式推断,补偿金额应为复牌首日平均成交价和要约价的差额*收购比例,供大家参考,热烈欢迎留言补充和指正

大西洋的龙:

投碧水源的部分要约就剩一周的时间了,当前预约比例是57%,不知道最后三天比例会增加到多少,目前9个点的负溢价个人认为还是值得小搏一把,当下继续小幅加仓。这里把找到的一些碧水源相关资料记录下来,作为个人作业积累。

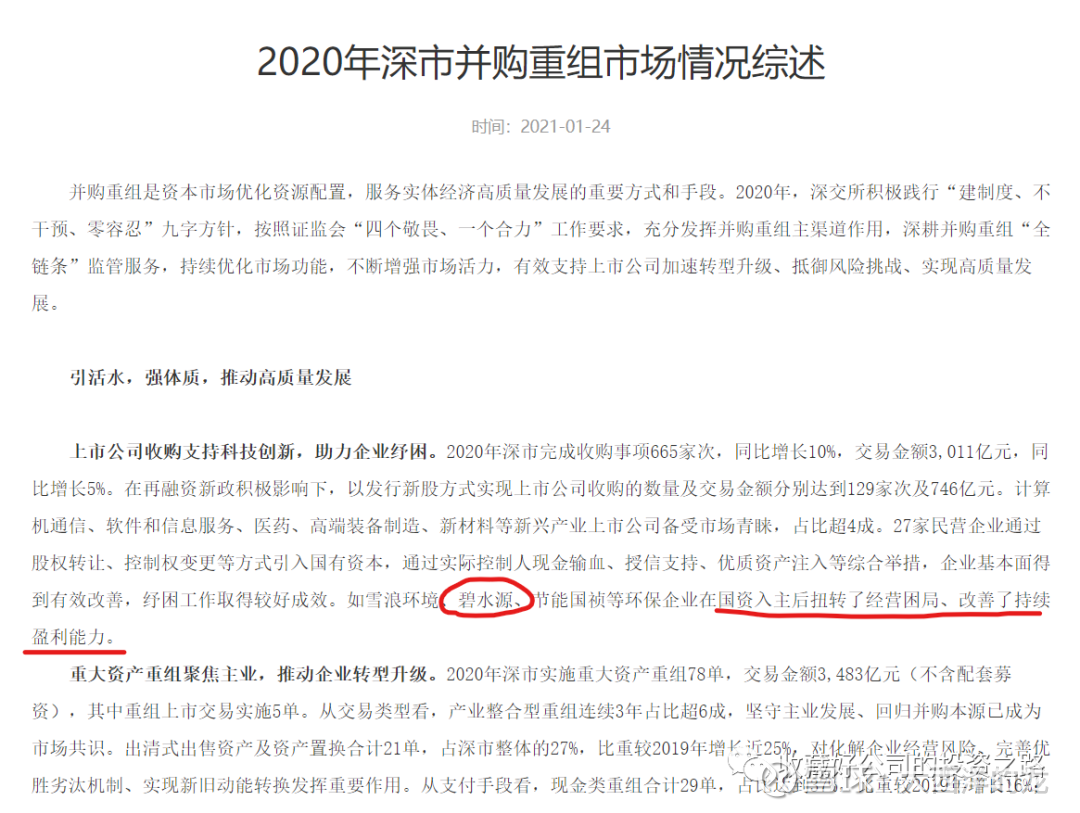

第一,曾经的成功范例。

2021年1月,深交所发布《2020年深市并购重组市场情况综述》,当时碧水源是作为国资入主后扭亏为盈的成功范例。2019年至2021年,中国城乡与一致行动人中交基金通过股权转让、非公开发行等措施,合计持有上市公司22.17%股票,并通过表决权委托持有碧水源2.80亿股,即7.74%股权相应表决权,合计控股公司29.90%。可是进入2022年,碧水源又需要大股东出资纾困,中国城乡将出资24亿,部分要约4亿股,增持控股比例至33.40%。作为对企业最了解的大股东,短短几年也陷入深套,市场先生实在不可预测。

第二,业绩补偿往事。

由于在股份转让时签有业绩补偿协议,碧水源因业绩不达标触发了补偿义务。根据财报显示,四人应偿业绩承诺总计10.03亿元,还有5亿多待支付。需要提醒的是,业绩补偿款并不是给上市公司,而是给中国城乡,中国城乡再拿钱来增持股份,既加强了控股比例,又稳定了股价,一举多得。根据半年报和7月18日股份变化情况:

文剑平4.01亿股,11.08%,待偿金额3.01亿元,累计质押、冻结股票2.12亿股,占其持股的一半左右;

刘振国5319.00万股,1.47%,待偿金额1.3亿元,累计质押、冻结股票5300万股,几乎是其持股的全部;

陈亦力6034.63万股,1.67%,待偿金额1628万元;

周念元没查到持股数量,待偿金额1072万元;

此外王雪芹(刘振国前妻,曾替刘代付2.02亿元业绩补偿)2.07亿股,5.71%。

第三,股东要约情况猜测。

深交所8月11日要约数据显示,有1.7亿股接受要约。有这么大量股份的股东不多,而且第一天就预约也不符合机构的作风,推测是个人股东。文剑平作为个人最大股东概率比较大;鉴于刘的股份已全部质押和冻结,再假设王雪芹继续帮刘还债,她的股份也是够预约的。剩下还有几大个人股东:何愿平1.19亿股,陈亦力6千万股(欠业绩补偿款不多),梁辉3千万股。把这些都算上,最终似乎要约数量也不会太高,也许这只是因为我买了而一厢情愿的想法。

第四,中国城乡的财报。

受供销集团年报启发,去找中国城乡的财报,果然找到了中国城乡的半年财报和信用评级报告,果然投资要经验积累啊。从资产体量和利润情况来看,碧水源是中国城乡的财务主力军,碧水源的经营情况直接影响中国城乡的资产保值增值。所以,中国城乡会尽可能维护好、利用好碧水源这个上市平台。虽然短期碧水源业绩堪忧,但背靠央企平台,长远发展还是有保障的。

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问公司半年报的8个亿的增值税,在利润表和资产负债表里有没有体现?体现在哪个科目里?

碧水源(300070.SZ)9月2日在投资者互动平台表示,在资产负债表中有体现,具体科目为其他流动资产。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000407 SH603105 SZ000035 SZ301289 SH600901 SZ300868 SZ002348 SZ002380 SH688297 SZ002617 SZ002488 SH603602 SZ000782 SH605580 SZ002514 SZ000707 SZ300496 SZ300900 SH600168 SH603003 SZ301171 SZ300254 SZ002368 SH600926 SZ300375 SH688289 SZ002799 SH603300 SH600312 SZ002268 SH600834 SH600552 SH601579 SH603919 SH600490 SZ300657 SH603279 SH688510 SH603048 SZ000993 SZ002424 SH688277 SZ002668 SZ002094 SZ002027 SZ300582 SZ001258 SZ300561 SZ000513 SZ002550