2022-09-05今日SZ000723股票最新净值和交易情况

乾元资始东辰:

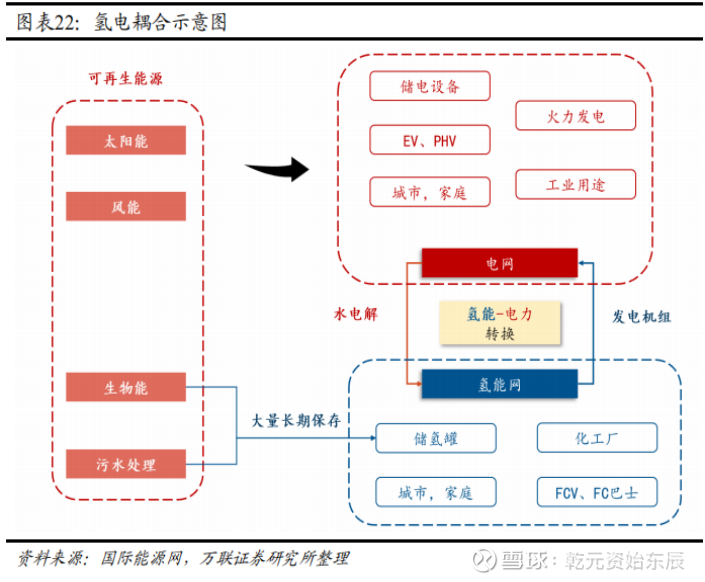

氢能源板块(一)上游氢气估值

1.1能源总背景

制作了2015年-2019年全球能源用量的表。

中美是世界最大的能源用量国

;人口大国印度,能源大国俄罗斯和制造业强国日本,这三个和我们的近邻的国家用量在第二梯队;欧洲以德国(制造业)最多,法国和英国在后;亚洲国家中,韩国和法国的用量最接近。

这是能源的绝对体量,对新能源问题的后续思考,也需要有这个背景。

中国的电力需求将在2030年内,每年增长4.5%,增长速度仅次于印度和印尼。

经过测算,中国最迟在2030年实现十万亿度电的社会用量水平,实际可能在2025年就能达到。

62.8%

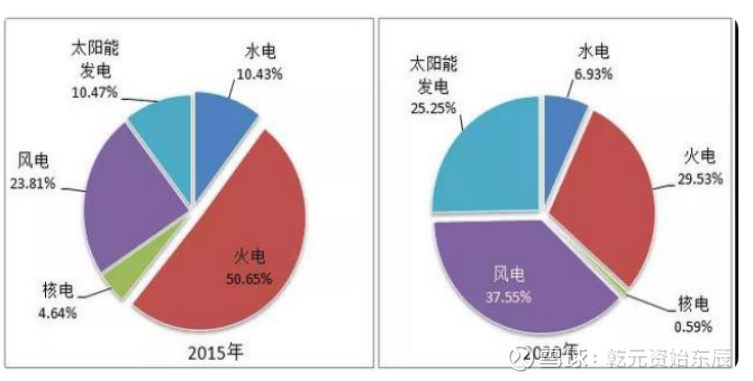

2020年,新增发电装机以新能源为增量主体,占2020年新增发电装机总容量的,连续四年成为新增发电装机的主力。

发电端-装机设备

从来看,截至2020年,全国全口径发电设备中火电占比56.58%,水电占比16.82%,,核电占比2.29%。

发电端-电量生产

2021年,81122亿千瓦时,比上年增长8.1%,比2019年增长11.0%,两年平均增长5.4%。

风光

全年累计发电量9785亿千瓦时,同比增长35%,,同比提升2个百分点。

风电、光伏

2021年,我国可再生能源发电量达到2.48万亿千瓦时,占全社会用电量的比重达到29.8%。其中,水电、发电和生物质发电量分别占全社会用电量的16.1%、和2%。

火电5000小时,光伏1000小时,即便装机量相当,发电量也有五倍差距。

目前火电装机占比是光伏的五倍,实际发电差异则可有25倍。

火电发电量占比70%,光伏理论上只有2.8%,现实是4%左右。

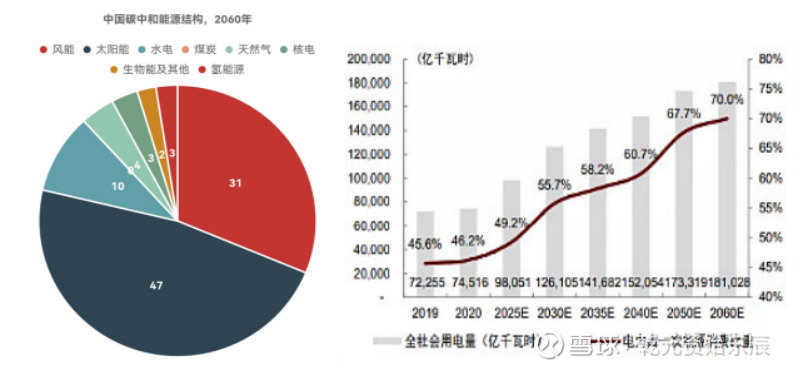

在碳达峰、碳中和目标指引下,预计到2060年,我国风电、光伏等新能源发电量占比将达65%,2060年电力占能源消费比重将高达70%以上。更高的估计,预计2060年达到碳中和时,能源结构中煤炭能源将完全退出,太阳能占比47.4%,风能占比31.2%,合计近80%,位居中国能源结构TOP2。

国际能源署同时预计,在假定经济增长率为3.2%的前提下,全球电力需求增长率预计平均为2.5%。

经过近20年的新能源产业体系建设,我国已经打造出基本完整、高效的风电、光伏和动力电池装备制造产业链,在全球新能源供应链中具有重要的影响力。

1.2光伏总背景

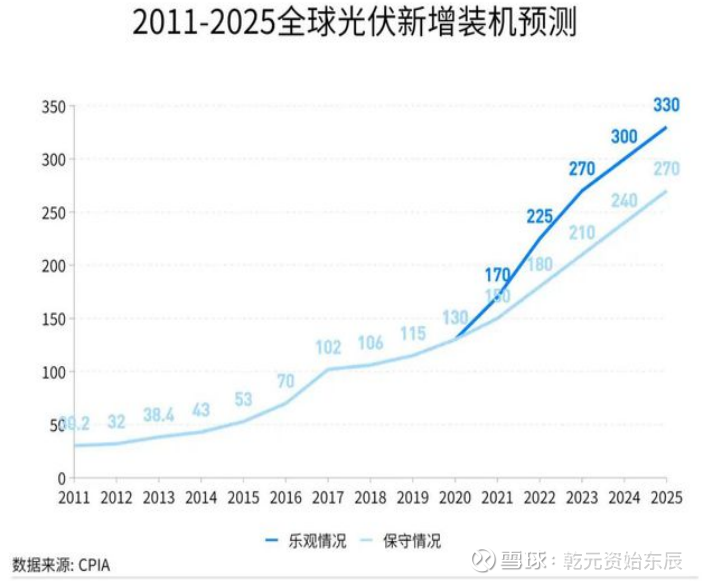

终局判断,2030年10万亿度,全国每年最保守2%增长30年至2060年,最保守估计也会超18万亿度电。其中50%用光伏发电,18万亿x50%,9万亿度,对应9000GW光伏装机。中国只占世界三分之一,全球装机27000GW。

相较于目前全球存量900GW(中国300GW),22年全球光伏装机到TGW时代,仍有30倍保有量空间,拉长到2060年看,光伏发电量起码需要以每年10%复合增长。规模越大,光伏装机越接近电力本身的规模增速。

隆基创始人李振国表示,EnergyWatchGroup研究报告讲到2050年全球供电可以实现100%的清洁能源化,这样的需求量需要光伏年新增1000GW的安装量,并且连续安装25-30年。

千GW装机和氢能车达到10万辆/年一样,在行业发展增速最快的阶段。

依据当前各国的保守规划目标,预计到2030、2060年全球保守的光伏新增装机规模为1000GW、2400GW,从2020年-2030年,十年十倍,光伏近十年装机规模规划的增速约为26%。

1.3氢能源总背景

氢能产业链也很长,蕴藏着上万亿的机会。

标准煤是指热值为7000千卡/千克(公斤)的煤炭。它是标准能源的一种表示方法。

用每千克标准煤7000千卡的发热量来计算,1千卡等于4180焦耳。

所以1吨标准煤产生的热能为292700000千焦耳,约2.9亿千焦耳。

一度电=3600千焦,消耗0.1229千克标准煤。

每万度电=1.229吨标煤(自十一五开始,采用当量值,不是需要转化的等价值)。

1吨原煤=0.714吨标准煤。

1立方米天然气=1.33Kg标准煤

1吨原油=1.43吨标准煤

根据氢气的化学性质,热值是常见燃料中最高的(142KJ/g)。

1万立方米氢气=4.361吨标准煤。氢气约是石油的3倍,煤炭的4.5倍。

这意味着如果消耗相同质量各种燃料,氢气所提供的能量是最大的。热值高的特点将在交通工具实现轻量化方面发挥重要作用。

氢气作为世界上已知的密度最小的气体,氢气的密度只有空气的1/14,在1标准大气压和0℃,氢气的密度为0.089g/L。一标方氢气等于89.3g。

22.4L的氢气是1mol的氢气,等于2g,1000标方/22.4*2=89.3g。

1kg氢气,大约11.2标方氢气。

1吨氢气(1000kg),大约1.1万标方。

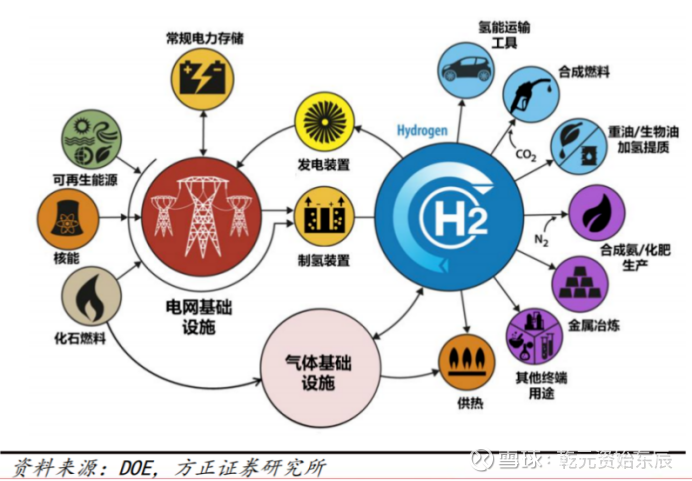

除了热值高外,氢能还可以有储能的新用途。

光伏板有阳光才产电,风叶刮风才产电,发电不够稳定、电站分散、并网能力差氢能在电力冗余时,电解水制氢可以将多余电力转化为氢气储存起来;而到了电力不足时,氢气可以再通过电化学反应再发电。

隆基股份接受媒体采访时候也提到,氢比锂电池的能量密度更高,适合当做几天、几周,甚至几个月的长时间储能手段,以解决光伏发电的日间/季度不平衡问题。

2.1氢能的数量

氢能源目前市场基数较小,我国兼具发展氢能的产业基础和应用市场。

2019年我国氢气产能约4100万吨/年,产量约3342万吨。

氢能占【终端能源】总量份额仅2.7%。

2021年,发电端-产出81122亿千瓦时,取整8万亿度;

换个角度,根据统计公报,2021年一次能源消费总量52.4亿吨标准煤;

(1万立方米氢气=4.361吨标准煤换算,2.7%即1.41亿吨,3244万吨)。

如按现有能效水平,2060年该数字将突破100亿吨。如果敞开口子消耗能源,不仅无法实现碳达峰、碳中和,也将超出我国资源环境承载上限。

【一次能源需求】峰值有望控制在57亿吨标准煤左右,2035年、2050年和2060年分别达到55亿吨、51亿吨和46亿吨标准煤左右。逐渐下降。

【终端能源需求】有望于2025年前后达峰,终端能源需求峰值有望控制在37亿吨标准煤左右,2035年、2050年和2060年分别达到34亿吨、28亿吨和24亿吨标准煤左右。逐年下降。

终端能源消费量等于一次性能源消费量减去能源加工、转化和储运这三个中间环节的损失和能源工业所用能源后的能源量。

2050年28亿吨标准煤,终端能源占比10%。2.8亿吨标准煤。

换算氢气约6.4万亿方,5800万吨。保守目标是6000万吨。

产值1.2万亿,相当于2亿/吨,20元/kg终端理想售价。

由于多数是化工企业内部使用,所以在统计上不是很透明,有2500万吨和3400万吨两种说法,根据中国氢能联盟的预计,到2030年中国氢气需求量将达到3500万吨,根据中国氢能联盟的预计,到2050年氢能将在中国终端能源体系中占比至少达到10%,氢气需求量接近6000万吨。

2020年的年产量只有2500万吨,2030年我国的需求量将达到3500万吨,2050年则突破6000万吨。目前国内外机构对我国氢能源的消费量预测基本在6000万吨-1.6亿吨区间(2050年),一般来讲较为保守的预测是6000万吨左右。国际能源署数据显示:要实现气候目标,每年需要2.2亿吨氢,这是最高的估计。

参考发改委能源所的相关预测:

预计2050年交通领域氢气需求将接近4000万吨(10吨/辆,可支持保有量400万辆)。预计2050年工业领域氢能需求将超过3500万吨,和目前差不多。建筑和其他领域,家用氢燃料电池、燃料电池应急电源等技术设备也有望实现规模化应用,预计需求将接近2000万吨。

交通将取代工业,成为最大的应用领域。

2050年全社会氢气需求合计或将接近1亿吨(折合约3.8亿吨标准煤)。

氢气产销总量两到三倍扩张。

2.2氢能的生产

在最理想的情况下,氢气的“制取+储运+加注”的全产业链成本可以做到25元/kg。

伊维经济研究院研究部总经理吴辉表示,从目前市场调研情况来看,氢气的终端销售价格从张家口的30元/kg到佛山的80元/kg不等,目前基本上成本都在30元/kg以上,南方地区加上运费成本更是高达60元/kg以上。

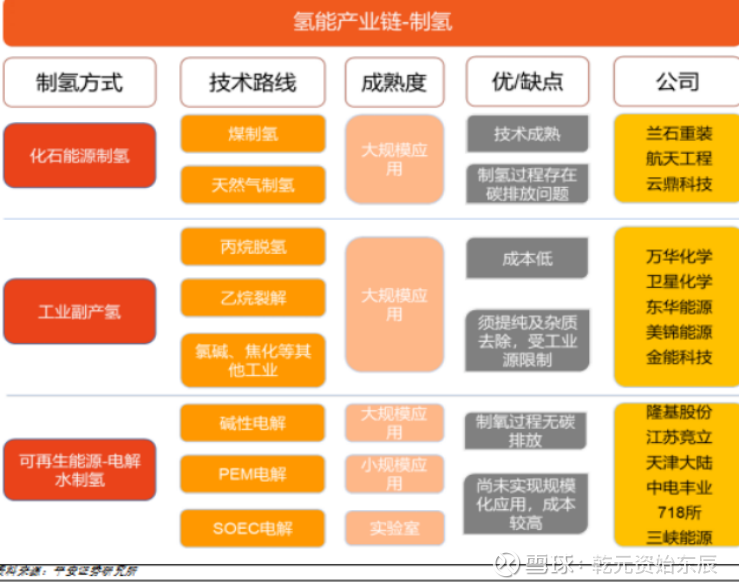

上游氢气各环节主要参与企业性质如上。

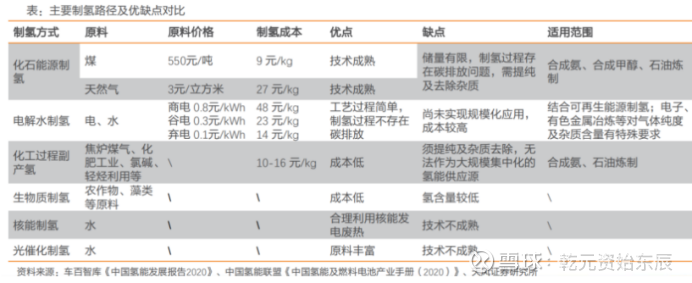

A.化石燃料制氢包括天然气重整制氢和煤制氢。

B.化工工业副产氢又包括焦炉气副产氢、合成氨制氢、氯碱副产氢和丙烷脱氧副产氢等手段。

C.电解水制氢。

D.其他新型技术制氢包括生物法制氢、石墨烯制氢等。

灰氢一公斤氢产生10公斤二氧化碳。化工制氢,清洁度介于“绿氢”和“灰氢”之间,被称为“蓝氢”,但受CCUS碳捕捉与封存技术的限制。

制氢由“灰氢”向“绿氢”发展,大规模低成本是方向,绿氢助力深度脱碳。

“蓝氢”(工业副产品制氢)是中间路线。

总量两到三倍扩张,但对于绿氢路线来说,是从无到有,从有到多的过程。

目前全球48%来自于【天然气】重整、30%来自于【醇类】重整、18%来自于【焦炉】煤气重整,仅有约4%来自于电解水。

根据全国能源信息平台的调研显示,我国目前制氢原料90%以上均来源于对【传统能源】的化学重整。国内化石燃料制氢2019年产量占比78%,其中煤制氢占比64%,天然气制氢占比14%。

2019年工业副产制氢产量占比21%,我国排空的工业副产氢发掘潜力大(包括【焦炉】煤气、【氯碱】副产气、炼厂干【气】、合成【甲醇】及【合成氨】等等),技术成熟且成本低廉(原本就利用效率低,有较高比例的富余)。

电解水制氢不足1%,几十万吨。

电解水制氢再细分三种路线。

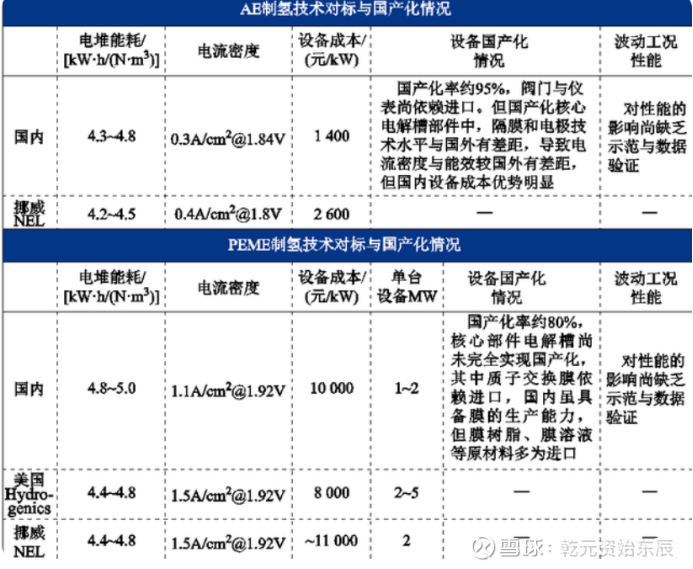

碱水电解(AWE)作为最成熟的电解技术占据着主导地位。

质子交换膜是PEM电解槽最为核心的材料之一。现阶段在国内少数能够量产质子交换膜的企业中,东岳未来氢能、科润新材料已经开启在下游PEM电解槽领域的测试验证,但是距离真正的批量化应用还有一段距离。

22年上半年,我国氢气产量同比去年增加了25%,其中利用新能源制氢的比例同比提高了30%。彭博新能源财经预测:由于我国上半年氢气产量的惊人增长,电解槽市场今年将翻一番,到2022年将翻四倍,预计中国将占全球电解槽装机容量的60%-63%。

①煤制氢

国内煤制氢工艺成熟,性价比高,原料煤800元/吨时,制氢成本约12.64元/kg。

当煤炭价格为600元时,大规模煤气化生产氢气的成本为1.1元/Nm3。

在煤资源丰富的地区,当煤炭价格降低至200元/吨时,制氢气的成本可能降低为0.34元/Nm3。6-7元/kg。

按照目前碳配额试行市场40元/吨的交易价格计算,煤制氢需要增加0.1元/立方米的氢气碳配额成本。

天然气制氢在我国成本高于煤炭,近75%的成本来自天然气本身。

二者成本都跟随大宗原材料发生变化。

国家能源集团在氢能源产业有着得天独厚的优势,目前煤化工板块年产超过400万吨氢气,已具备能供应4000万辆燃料电池乘用车的制氢能力(10吨/辆),世界排名第一。

中国石化氢气年产量在200~300万吨,目前中国石化的氢能来源,包括制氢装置产氢、炼油重整副产氢和乙烯生产副产氢。

华昌化工:公司煤制气的氢气主要后续生产化学品,但也可外供。年制氢产能20万吨。公司与林德有一个合资公司--林德华昌(张家港)有限公司,公司提供氢气资源,合资公司提纯,向园区内外资企业销售工业氢气。该合资公司成立于2007年,本公司持股25%。

2022年7月,华昌化工控股子公司华昌能源首批(10台)氢燃料电池重卡完成交付,该批氢燃料电池重卡搭载了由华昌能源自主研发的120kW氢燃料电池发动机。目前,在市公交实际应用中,搭载华昌能源氢燃料电池车辆的平均氢耗约为4.6公斤/百公里,技术能力已处于国内领先水平。与南京大学研发团队合作设立氢燃料电池催化剂联营企业。

②化工副产品

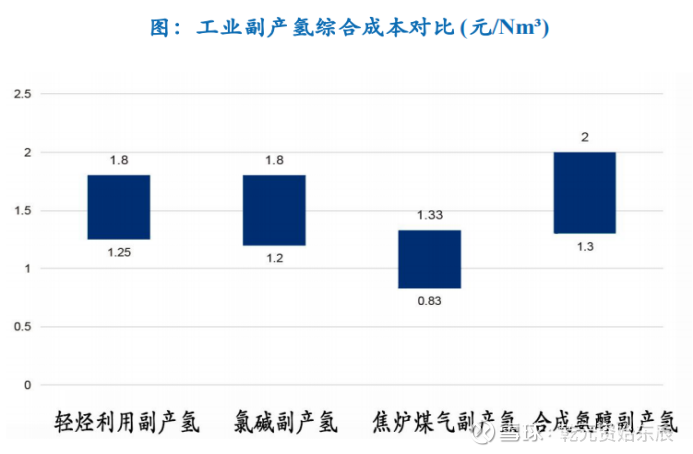

目前我国排空的工业副产氢产量约为450万吨。焦炉煤气副产氢约为271万吨;合成氨醇等副产氢约为118万吨,PDH以及乙烷裂解副产氢约为30万吨;氯碱副产氢约为33万吨。国内工业副产氢呈现向下游利用发展的趋势,实现下游产品多元化。成本上焦炉成本最低,合成氨路线最高。

典型公司-美锦能源:

以美锦能源(SZ000723)为代表的炼焦企业正是利用【焦炉】煤气来制取灰氢。公司炼焦业务的副产物-焦炉气中工业副产氢占比高达50-55%,通过提纯能够满足低成本制氢的需求。

公司从制氢-加氢站-膜电极-电堆-整车全产业链布局氢能板块。

基于大型焦化企业的独特优势,公司工业副产氢的成本较低,公司制氢端有较大利润空间。目前现代制氢配套项目已经开工,2021年7月,公司全资子公司华盛化工配套建设的焦炉煤气变压吸附制氢项目(一期)已建成并投入生产,产能2000Nm³/h。二期竣工后产能达1万标方每小时,年产7800吨,未来3-5年会产生示范性效应。风光制氢方面,公司与国家能源集团旗下国华投资、华电集团和北京京能集团分别签订了战略合作协议,电解水制氢的膜电极项目正在顺利推进。此外鸿基创能正在开展PEM电解水制氢膜电极研发工作,目前进展顺利。并且拟投资PEM制氢领先企业赛克赛斯。年制氢产能5.9万吨。

在全国各地陆续建设加氢站,全国各地规划100座次,公司运营的青岛首座固定式加氢站已经配套投运,具备1000公斤/天的加氢能力。

参股公司鸿基创能膜电极年产能达到250万片,且良品率达到99.9%,一致性良好,可满足5万辆燃料电池汽车的膜电极需求(即一辆车需要50片)。控股公司鸿基创能目前燃料电池膜电极确定订单在50万片以上(1万辆),未来在政策推动下营收有望保持三年10倍增速,其中2021年营收预期为1.7亿元。

子公司飞驰汽车是国内最大的氢燃料电池客车企业,年产能5000台,19年销售376辆氢能汽车,广东地区市占率达96%,实现营收5.37亿元,同比增长24.91%;净利润3656万元,同比增长12.59%。2020年飞驰汽车生产和销售各种类型车辆合计324辆,其中燃料电池车辆224辆。21-23年飞驰汽车将进入分拆上市提速期。

其他制氢各环节公司(不完全统计):

诚志股份:与美国AP公司合资设立了诚志空气产品氢能源科技有限公司,氢能源项目在苏州常熟和张家港等地已经启动,具备5万吨氢气的年产能。

东华能源:公司目前通过PDH副产低成本高纯度氢气,竞争优势明显,并着力围绕制氢、充装、储运和加氢,打造产业生态链闭环。年制氢产能5万吨。

金能科技:制氢二期建成总产能可以满足50万辆氢能源车需求,目前年制氢产能4.1万吨。

卫星石化:2019年4月,与浙江省能源集团有限公司签署战略合作协议,共同推动浙江省内氢气产业发展。卫星石化地处长三角地带,靠近氢能消费市场,运输成本低于煤制氢、主流氯碱制氢企业。周边许多城市发布了未来3-5年加氢站的建设规划,将充分发挥公司富余氢气的附加值。年制氢产能3万吨。

九丰能源(SH605090):与广东巨正源开展氢能产业发展合作,充分利用巨正源聚丙烯项目的副产氢资源,共同推进氢能相关技术开发与市场化运营。巨正源年制氢产能2.8万吨(并非九丰)。巨正源现在是广东副产氢最大的公司,一期是有2.5万吨,二期扩产之后还有2.5万吨,加起来将近5万吨。地理区位最好。

鸿达兴业:氯碱制氢方面拥有丰富的制氢经验。公司建立了国内第一座民用液氢化工厂,开展液氢生产、储运等相关工作。年制氢产能2.5万吨。

滨化股份:与清华工研院合作开发了烧碱副产氢气净化工艺技术,年制氢产能1.7万吨。

航锦科技:基于公司在高纯度氢气供应、产业化经营管理和上市公司拥有的融资和资本运作方面的优势,在前期3000Nm3/h氢气利用项目成功验收的基础上,公司将积极探索联合开发氢能产业发展项目,开展制氢、储氢、输氢、用氢等环节中多业态的技术合作,年制氢产能1.1万吨。

嘉化能源:2019年以来,公司利用副产氢气进行氢气提纯、加氢站运营、液氢等项目的产业布局,探索氢能源的发展路径。年制氢产能1万吨。

国内石油巨头数百万吨,化工制氢路线总供给才数百万吨,企业基本都是万吨起步,比较分散。用途上,并非用于汽车,各有用途。

名义产能不是实际产销量,多数企业实际产销远小于名义值。

③绿氢

可再生能源制氢量达到10~20万吨/年,可以实现CO2减排100~200万吨/年。

绿氢国内年产量占比仅不足1%,碱性、PEM、SOEC电解为当前三大工艺,电力成本占比约40%~80%。电价和电解设备是导致当前绿氢生产成本居高不下的重要原因,二者的成本占比分别达到50%和40%,电解槽是可再生能源大规模制氢的关键装备,在制氢系统总成本中的占比近50%。

1)电解槽(电解电堆):是电解水制氢系统的核心部分,成本占比约40%~50%,包含电池、PTL、双极板、端板和其他小部件,其中最核心的部分为膜电极组件;在5年前的技术水平下,国内生产一台100kW的燃料电池要用到100多克铂金,仅这一项成本就要4万多元,而随着技术进步,目前生产一台相同功率的燃料电池所用铂金减少到了25克,只需要1万元就可以了,成本下降了75%。

2)系统辅机:包括整流器、水净化单元、氢气处理(压缩和存储)和冷却组件,成本占比约50%-60%。

通过开发PEM及SOEC技术可降低电解过程中的能耗。

PEM若10000元/kw,相当于100亿元/GW,是碱性的数倍。

2020年全年新增产能只有0.04GW,2021年,随着各国对于氢能产业的大力扶持,新增电解槽的装机只有0.8GW。受益于氢能这两年的发展,电解槽的装机规模近三年以超过22%的速度增长。

预计22年电解槽设备销量或突破1GW,对应市场规模在30-50亿元;2025年绿氢产量目标对应的电解槽需求大约2.5GW,相关产值有望接近百亿元。

根据业内人士测算,目前电解槽产能年产氢量约为12.96万吨,即大约1GW产16万吨。参考欧洲的规划目标,考虑使用49%的产能因素,估计80GW的电解槽产能将产生约630万吨绿氢,实现2000万吨制氢的目标则需要255GW,大约7.8万吨/GW。

国内6000万吨远期目标,70%对应约4000万吨电解水占比,500GW装机,也约8万吨/GW。

根据国际能源署的氢项目数据库资料显示:到2030年,全球安装的电解槽容量将达到54GW。根据国际能源署的情景预测,到2030年,需要有180GW的电解槽在运行。

2030年全球相当于运行有1440万吨绿氢产能,年新增400多万吨产能。

国内布局的一路是光伏新能源玩家,主要有隆基和阳光电源;另一路是传统能源玩家,两油华能宝丰能源等。

数据上看,制氢电解槽2020-2030年,类似光伏2005-2015年这一段。

终极目标如果按每年全球2.2亿吨氢能需求,一半用电解槽制绿氢,大约需要1400GW装机,这又和光伏2030年后千GW装机的目标值类似。那么预计,在此15年后,也就是2045年左右,电解槽装机有希望达成这一目标。

下游氢能车仅仅从数量上来讲,也相当于2020-2030年,类似锂电车2005-2015年这一段。但是由于商用车本身市场是乘用车的五分之一,对实际进展的理解应该看到2014年左右这个阶段。目前锂电车乘用/氢能车商用形成一定的错位发展。

2022年的氢能源相比光伏锂电滞后8-16年,由于有前面产业的经验和技术积累,光伏锂电相当于为氢能源推广做了全方面动员和铺垫,爆发速度会比此前产业快2-3倍,产业高潮到来缩短到3-8年,2025-2030年可能是最顺畅的时段,从2020年开始,经历又一轮概念(20年)-题材(22年)-成长(24年)-价值的全过程。在2025年左右经历如今锂电池的盛况,全产业链财务状况转好。

0.3元/度电价下碱性制氢成本约20元/kg,经济性制约规模化发展,可再生能源电力成本下降&设备降本&技术进步驱动绿氢平价。

具体看,0.3元/度电价,每方氢气耗电6度,1.8元/方成本,不考虑制氢折旧2.19元/方(24元/kg),考虑折旧2.69元/方(近30元/kg)。

灰氢/蓝氢/绿氢大体上形成了每kg成本6-12/12-24/24-36元及以上综合成本三个档位。绿氢成本是灰氢的三倍,考虑环保碳税等因素,大约是灰氢的两倍。

根据国网能源研究院数据,2019年我国光伏系统度电成本约0.29-0.80元每千瓦时,到2025年度电成本在0.22-0.462元每千瓦时。陆上风电度电成本约0.315-0.565元每千瓦时,且在未来仍有一定的下降空间,预计到2025年度电成本在0.245-0.512元每千瓦时。

由于【电相关费用】占整个【水电解制氢】生产费用的80%左右,当电价下降到0.1-0.2元每千瓦,电解水制氢成本可下降至10-20元每千克,因此水电解制氢成本的关键在于耗能问题。光伏龙头隆基股份进军【光伏制氢】,是我国光伏产业探索电解水制氢综合发展道路上标志性的一步。

目前电解水制氢每标方的氢气需要4.5度电,隆基李振国认为,每度电实现0.2元的成本,在一些资源丰富的地区是可以实现。这样电力成本控制在每方氢0.9元的水平,再加上设备的折旧、运维以及相对必要的资产回报率,把氢气控制到一方氢1.5元的水平是有可能的。

然而随着光伏、风电的进一步降本,到2030年国内部分可再生资源优势区域,其度电成本到达到0.1-0.15元/KWh,绿氢成本逐步下降到14元/KG左右,实现与灰氢平价。

因此,光伏等绿电发展,可以视作氢能基础设施的一部分。

预测30/40/50年绿氢成本分别为21.56/14.46/9.70元/kg。另有预测,2050年,绿氢供应占比有望达70%,或2050年绿氢占比80%的目标若能实现,我国平均制氢成本有望下降到11.42元每千克,达到目前煤炭制氢的水平。远期到2050年,我国将以可再生能源发电制氢为主,氢气平均制备成本降至10元/kg。

2.3氢能的销售

根据能链的数据,德国氢价为9.5欧/kg(折合人民币约74.4元/kg),美国氢气价格15美金/公斤(折合人民币约106.35元/kg)。高价的核心原因在于只有33%的氢目前来源于二次能源,67%的氢还是要被征收碳税。

2021年中国燃油车平均油耗5.13L/百公里,新能源车百公里15度电,普通乘用氢能车跑100公里也需要约1公斤氢气,相对应就是60元。公交车情形,使用柴油100公里只需220元,氢跑100公里需要约8公斤,也就是480,元成本仍然较高。

国内目前氢气出售价格每公斤约50-60元(均价、无补贴),政府补贴20元/kg左右,实际市场售价30-40元/kg。燃油车及锂电电动车的百公里成本约为40-50元和12-18元。无补贴情形,电动/燃油/氢气大约构成20/40/60元百公里三个段位。补贴后和燃油车差不多。

氢气售价3.23元/立方米(大约35元/kg)。

隆基绿氢目标成本1.5元/方(16元/kg)。

煤制氢成本0.8元/立方米,综合成本在1.1元/标准方(约12元/kg)。

电解水制氢将来成本有望降至0.7元/立方米,不仅能追平,甚至能低于煤制氢成本。实际售价是成本的两到三倍,毛利率50%-70%。

典型企业分析:

东华能源从2011年起,瞄准丙烷脱氢制丙烯(简称PDH)项目,向生产制造业转型。一套60万吨的PDH每年能耗为21.5万吨标煤,副产的氢气2.5万吨,按照能效比折算,相当于16.3万吨标煤。公司的PDH采用电驱动技术,特别是茂名地区70%的电力来源于水电,从这个意义上说,公司的氢气属于“绿氢”。

目前年产氢气7.5万吨,现有规划装置全部建成后,可以年产氢气35万吨,相当于228.2万吨标煤,等于减排500万吨二氧化碳。届时,公司将成为全国最大的副产氢供应商之一。

近似两万吨,两亿元毛利。

2021年报告期内,PDH副产氢能力达到7.5万吨/年,实现销售1.872万吨,利润2.14亿元,同比增长53.95%。

但是相对原业务,比例太小,近两万吨销售,营收还不足1%。东华能源观察日市值151亿。如果该部分予以8倍化工股估值,增加市值15亿左右,一个涨停板。

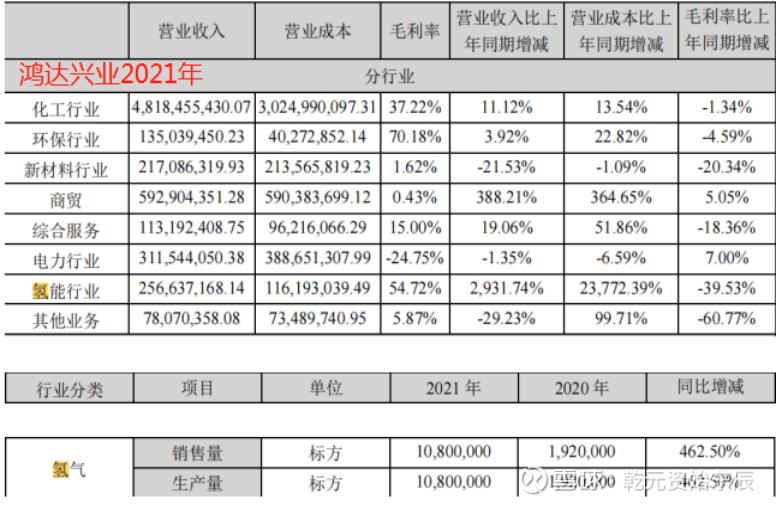

鸿达兴业(SZ002002)2021年销售2.57亿,销量1.08万标方(约万吨),2.37元/方(26元/kg)。综合成本1.07元/方(11.77元/kg),毛利率54.72%。

近似万吨毛利1.4亿。

年制氢产能2.5万吨,实际销售只有万吨不到50%。

不到3000吨,毛利约3300万。

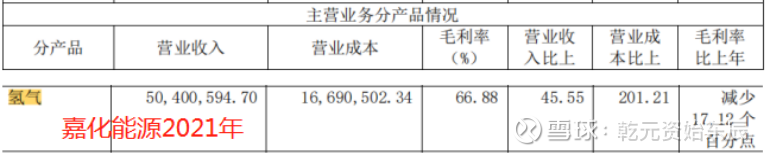

2021年嘉化能源(经营脂肪醇,聚氯乙烯和氯碱化工等,浙北地区唯一氯碱生产商)氢气业务实现营业收入合计5040.06万元,同比2020年增长45.55%,毛利率达66.88%,

营收5040万,销售3032万方(约2756吨),平均1.66元/方(约18元/kg),成本上1669万,0.55元/方(6元/kg)成本,比较便宜,差不多是最低成本。

2021年已对外销售合格高纯氢300多万立方米,全年加氢量为244.11吨,累计加氢2.2万余车次。这部分汽车加氢占比仅10%。

名义万吨产能,实际产量只有不到30%。

按规划销售价大约2万/吨氢气,产值毛利50%,近似万吨万元毛利。

氢气一公斤30元(对应一方氢气价格2.8元,成本1.5元左右),毛利率在50%以上。据规划,到2050年,预计氢能将在我国终端能源体系中占比至少达到10%,氢气需求量将接近6000万吨,产业链年产值约12万亿元。

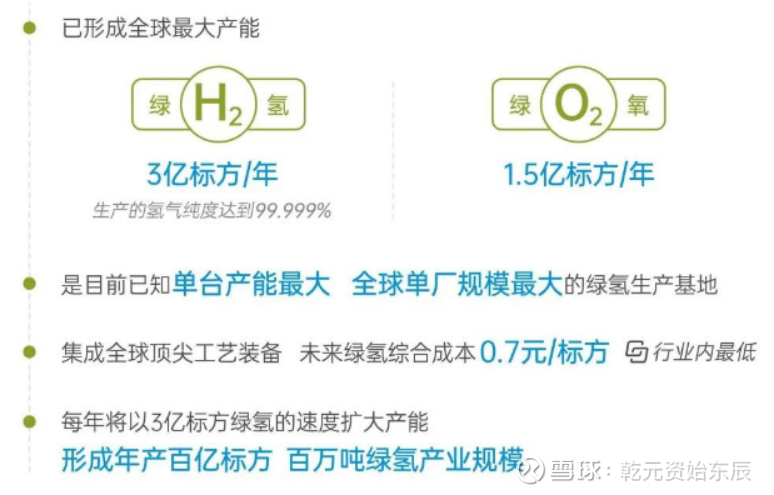

上图以宝丰能源为例,宝丰已经具备大规模电解水制氢的能力,公司计划从2022年每年增加绿氢产能3亿标方(约2.7万吨),充分发挥自身高端煤基新材料产业链一体化优势,打造全球最大绿氢公司。

假设未来新建年产10亿立方米(目前规模的3倍以上,约9万吨)产能,未来全部外销,售价从目前的3.23元/立方米下降至2.5元/立方米(约28元/kg),成本0.7元/立方米(综合成本11元/kg),年产值25亿元,税前毛利润18亿元,净利润13.5亿左右,按最上游的周期化工品8-15倍PE,110-200亿。

鸿达兴业经营数据有代表性,也以10亿方为目标。2021年销售2.57亿,销量1.08万标方,2.37元/方(26元/kg),综合成本1.07元/方(11.77元/kg),毛利率54.72%。照此推测10亿立方,约24亿产值,毛利约13亿,净利约10亿,是2021年当前氢气净利的10倍。

每万吨或万方净利1亿,10倍估值,仅十亿市值

。

宝丰能源3亿方,相对其千亿市值来说,30亿市值仅仅零头,影响较小。

化工蓝氢目前各种统计资料,主要厂家名义产能1-5万吨。

实际销售不高,销售中用于氢能车的更少。

22年氢能车总保有总量也才1万台,用不到这么多氢。

毕竟1万台重卡就是10万吨的氢气,10亿净利,百亿上游氢能版块市值。

除了灰氢,当前化工副产氢能业务最大的企业,根据各方资料统计也仅有5万吨,对应市值也不到50亿,第一梯队普遍在10-20亿市值。对于目前已经百亿以上的化工企业来说,纯基本面带来的市值改变,只一两个涨停板。百亿以下的玩家弹性更好。

常温(25℃)下,1公斤的氢气理论上可以发31.75度电;实际上,按照目前燃料电池系统额定工况发电的最高效率(60%)来算,1公斤的氢气可以发20.15度电,支持百公里用电以上。每年的行驶里程大概在14000~18000公里之间比较有代表性,按2万公里,用氢气200公斤/年,0.2吨。重卡10公斤氢可跑100公里,年行驶里程约20万公里,消耗是普通车的五倍,里程十倍,总共50倍差距,年消耗10吨/年。

2025年10万保有量,5万乘用车,乘用车部分1万吨,商用车部分5万辆,10吨/辆,50万吨,合计在60万吨。到2025年10万保有量,六十万吨需求,版块估值六百亿,业内主要公司十倍成长100-200亿。

2035年百万保有量,千万吨需求,百倍成长,2035年会诞生赣锋锂业和盐湖股份当前体量的氢能公司。龙头市占率20%,类似今年的情况,赣锋和天齐锂业全球市占率16%左右,不同在于锂电池是硬件装机,看的是增量,而氢能源类似两桶油,是流量,百万保有量的含金量,相当于百万新能车销量的规模。

2050年国内500万保有量,4000吨交通,4000亿净利,4万亿板块,龙头市占率20%,八千亿市值终局。一辆新能源车一般要带60度电池,也就是需要36kg碳酸锂,按40-50万/吨的价格,400-500/kg,单车营收1200-1500元。而乘车氢能车跑2万公里,消耗0.2吨,30元/kg,单车营收6000元。

25-35年,国内十万销量,百万存量,车企千亿营收,50亿净利,1500亿板块市值,龙头20%,300亿;氢能看百万存量,千万吨需求,千亿净利,万亿板块,龙头20%,2000亿,

每万辆车销售,贡献百亿车企市值。

每万辆存量,增加百亿氢能市值,弹性很高。

小结:

2022年的氢能源产业节奏相比光伏锂电滞后8-16年,由于有前面产业的经验和技术积累,光伏锂电相当于为氢能源推广做了全方面动员和铺垫,爆发速度会比此前快2-3倍,产业高潮来临缩短到3-8年,2025-2030年可能是最顺畅的时段。从2020年开始,经历又一轮经典的概念(20年)-题材(22年)-成长(24年)-价值的全过程。如果该路线被充分认可,将在2025年左右经历如今锂电池的盛况,全产业链财务状况转好的节点。

*参考资料来自公开网络,结果仅提供思路参考。

Ich非mich:

专业 //@乾元资始东辰: 上游绿氢的关键看点就在电解槽。围绕电解槽投资,从电解槽看产业变化节奏。光伏锂电行情应该已经训练了一批做这种交易的能手。查看图片//@乾元资始东辰:隆基绿能(SH601012) 美锦能源(SZ000723) 雄韬股份(SZ002733) 未来电解槽装机的逻辑和光伏装机的行业逻辑类似,仅从规模来看,当前的电解槽还相当于十五年前的光伏。光伏设备单GW单环节投资数千万上亿,电解槽即便降本以后,投资额单GW依旧十亿以上。

2.5GW价值量可以当作光伏25GW来看,2...

乾元资始东辰:

上游绿氢的关键看点就在电解槽。围绕电解槽投资,从电解槽看产业变化节奏。光伏锂电行情应该已经训练了一批做这种交易的能手。查看图片//@乾元资始东辰:隆基绿能(SH601012) 美锦能源(SZ000723) 雄韬股份(SZ002733) 未来电解槽装机的逻辑和光伏装机的行业逻辑类似,仅从规模来看,当前的电解槽还相当于十五年前的光伏。光伏设备单GW单环节投资数千万上亿,电解槽即便降本以后,投资额单GW依旧十亿以上。

2.5GW价值量可以当作光伏25GW来看,2...

乾元资始东辰:

隆基绿能(SH601012) 美锦能源(SZ000723) 雄韬股份(SZ002733) 未来电解槽装机的逻辑和光伏装机的行业逻辑类似,仅从规模来看,当前的电解槽还相当于十五年前的光伏。光伏设备单GW单环节投资数千万上亿,电解槽即便降本以后,投资额单GW依旧十亿以上。

2.5GW价值量可以当作光伏25GW来看,2025年的电解槽类比的话相当于2012年的光伏。产业链局部突破和产业链全局爆发,行情级别不同。查看图片

愛我憋克制:

美锦能源(SZ000723) 股东质押百分四十几危險啊

369hrg:

1.整体走势:差不多,风光略强

2.上半年业绩:锂电板块普涨,风光氢板块分化 光伏:上半年主要公司平均归母净利润为12.6亿,平均同比增速为87%。其中利润最高的是通威股份,大全能源,隆基绿能,归母净利润分别为122,95,64.8亿;利润同比增速最高的是通威股份,大全能源,岱勒新材,东方日升,中来股份,增速都在3倍以上;利润同比下滑最厉害的是三超新材,帝科股份,爱康科技,固德威,中信博,下滑均超过50%。

业绩最好的通威大全走势图:远远好于光伏板块,通威最高70%,大全40%,光伏板块8%。

锂电:上半年主要公司平均归母净利润为25.94亿,平均同比增速为783%。其中利润最高的是天齐锂业,宁德时代,赣锋锂业,归母净利润分别为103,81,72亿;利润同比增速最高的是天齐锂业,盛新锂能,德方纳米,增速都在8倍以上。

由图可以看出,业绩增速高的锂矿上半年走势远远高于下游的宁德时代。

风电:上半年主要公司平均归母净利润为5.65亿,平均同比增速为14%。其中利润最高的是明阳智能,金风科技,中天科技,归母净利润分别为24,19,18.24亿;利润同比增速最高的是明阳智能,中天科技,增速都在1倍以上;利润同比下滑最厉害的是日月股份,天顺风能,宝胜股份,下滑均超过50%。

由图可以看出,上半年业绩好的明阳智能,中天科技走势明显好于业绩不好的日月股份,天顺风能。

氢能源:上半年主要公司平均归母净利润为17.5亿,平均同比增速为-7%。其中利润最高的是东岳集团,美锦能源,归母净利润分别为16.93,13.59亿;利润同比增速最高的是东岳集团,增速为180%以上;利润同比下滑最厉害的是亿华通,下滑244%。 由图可以看出,上半年业绩好的东岳集团,美锦能源走势明显好于业绩不好的亿华通。

想要新能源中报业绩EXCEL表格可以评论下方留言哦。

无间先生:

8月29日工信部等五部委联合印发《加快电力装备绿色低碳创新发展行动计划》,氢能成为电力装备十大领域绿色低碳发展和推广应用的重点方向,氢能作为脱碳和能源的重要性不断在国家层面加强。推进风光储一体化,电解水制氢迎来高增长机会,可再生能源装机量需在5—8年内超12亿千瓦,大规模装机下对应配套的氢储能需求高增,从而带动电解槽设备的高需求,预计电解槽市场规模将上百亿。氢能和燃料电池制造是目前的两条主线,昇辉科技、九丰能源、雄韬股份、美锦能源、京城股份这些公司都还是有机会的。

黄眉大王:

华阳股份(SH600348)宁德时代(SZ300750)浙江医药(SH600216)

关于钠离子电池的三种正极路线和两种负极路线

三种正极路线:

1、金属氧化物 铜铁锰 制备工艺与三元锂电正极一致,利于快速产业化放量,氧化物的成本量产后可以做到2万元。1gwh需要用2000吨正极材料。

2、普鲁士白 普鲁士白除水很重要,温度高就分解了,这东西环境友好度也不行,氰化物属于剧毒物质。宁德时代刚开始提出的方案,因为并没有可以基于的现有锂电正极产线方案,所以要另起炉灶,初期经济性会很差。前段时间传言宁德走此路线受阻,并且因此暂缓了量产计划,1gwh的产线计划延后到24年。

3、聚阴离子 NaxMy(XaOb)zZw,M 为 Ti、V、Fe 等一种或多种,X 为 S、P 等,Z 为 F 等,导电性差,需要包覆工艺改善性能,可以沿用铁锂的工艺,但是要用到剧毒的钒,成本高,和钒电池一样受限于资源,成本高,产业化缓慢。

两种负极路线:

1、软碳 无烟煤基,以及纳米超纯碳 极其便宜 华阳股份

2、硬碳 难制备,产量少,成本高 贝瑞特 杉杉股份 山西煤化所 ,目前基本都靠日本供货。

访谈节目中胡永胜研究员说他们18年把硬碳做到了容量400,但是没有办法量产,而且工艺很复杂。不是不做,也不是做不了,而是没有量产的硬碳可以用,价格实在太贵,先用软碳。要用发展的眼光看问题,研发并没有停滞,还在不断迭代,中科院西的海钠和交大系的钠创在技术上的储备上是领先市面上其他跟风企业很多的,这个必须得承认。

钠创和海钠研究钠电池十年多了,早就摸的门清了,现在进来基本都是玩人家玩剩下的,机会太渺茫了。主要是,不光在人家马上就要量产的东西上已经落后了,在迭代中的技术储备上落后人家就更多了。

海钠和钠创的技术储备是全产业链上的,宁德的产业化和科研能力无人能及,看好这三系。 现成的专利和论文那么多,找一群研究生在实验室里鼓捣,照着PDF文档模仿做肯定能做出来,但是能不能量产和成本低廉就完全另外一回事了。储能放量就是靠低成本的电池,这个东西就是拼性价比,别的都是假的。

Houyhnhnm2020:

回复@磐石y8c: 山西煤化所说已经把用无烟煤做锂电池负极的问题给解决了。但是我看和美锦能源的合作也没动静了。硬碳也是,都说有,就是没看到建产线。说实话,有技术和能产业化是两码事,锂电池已经把天花板盖好了,你的路线多一毛钱都毫无价值。//@磐石y8c:回复@黄眉大王:目前研究硬碳的不少。贝特瑞,杉杉,山西煤化所等。有报道说成都佰思格的硬碳负极已经可以量产了

不知道说什么好呢:

![[亏大了]](http://js.xueqiu.com/ugc/images/face/emoji_10_dizzy.png)

美锦能源(SZ000723)我越拿越没信心了咋办

有点钱景:

电投能源(SZ002128)美锦能源(SZ000723)兖矿能源(SH600188) 电投上半年电解铝业务毛利率基本保持稳定,主要得益于煤电铝一体化经营,电解铝具备较强的成本优势,随着智慧工厂建设推进,成本有望进一步降低。网页链接

不知道说什么好呢:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

美锦能源(SZ000723)我早盘又加了5%仓位

不知道说什么好呢:

美锦能源(SZ000723)适合做波段

线球:

奥精医疗(SH688613)后面奥精大概率要起飞了

还是忍不住卖了

再买点美锦能源(SZ000723)

dazzy:

美锦能源(SZ000723)现在又跟煤了。不带这样吧

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688180 SZ000719 SH600602 SZ002076 SZ002267 SZ300209 SZ002628 SZ002803 SH600618 SH600743 SH603890 SH600219 SZ000967 SZ002067 SZ002390 SZ300220 SZ301318 SZ300012 SH600383 SZ002440 SH600724 SH603367 SH600615 SZ000020 SH688228 SZ002382 SZ300532 SH600020 SZ000875 SZ002497 SZ000869 SH603790 SH600107 SH603301 SH603501 SH603787 SZ002098 SH603266 SH688513 SH688393 SH603181 SH601857 SZ300071 SZ300810 SH603012 SH603612 SZ000811 SZ003020 SH603039 SZ000005