2022-08-31今日SZ002001股票最新净值和交易情况

一枝花一枝花:

新和成(SZ002001) 这票20左右依旧可以买入,就像15-18块的万业企业,或者20-23块的洁美科技还是很香的

涨_奥斯汀:

新和成(SZ002001) 欧洲停产论可以休矣,股价说明一切

范马小自:

![[流鼻血]](http://js.xueqiu.com/ugc/images/face/emoji_77_vision.png)

新和成(SZ002001)还好昨天卖了,真是逆天

滨城达人:

沧州大化(SH600230)浙江医药(SH600216) 新和成(SZ002001) 股价和现货说明一切。维生素有可能是伪逻辑,但tdi是真涨价了。再次感谢沧州大化和券商,让我躲过了大跌。

涨_奥斯汀:

新和成(SZ002001) 25进去的估计要套上几年了

涨_奥斯汀:

新和成(SZ002001) 彻底破位了,止盈出局

成长是唯一的指标:

新和成(SZ002001)欧洲的天然气和电价都涨价成这个情况了,工业企业不受影响?成本没有增加吗?

荞面的战争:

沧州大化(SH600230)涨了一点点,今天看了个关于维生素的访谈,解答了我为什么同样能源危机上游收缩,但TDI可以涨价,维生素却没反应。浙江医药(SH600216) 新和成(SZ002001) 不过维生素我觉得也到底部区域了,可以囤一点

九州投顾:

维生素专家调研实录

2022-08-29 21:00

行业介绍:

主要服务三个板块:饲料板块70%的供给;人的保健药品15~20%的供给;化妆品10%的供给。需求方面重点看饲料。

【维生素A】

最关心VA和VE,VA今年跌的很多,怎么看这个下跌原因?

17年第四季度巴斯夫德国工厂爆炸,柠檬醛车间爆炸而且占全球供给60%,柠檬醛是维A的原料,结果维A价格飞涨,从150到了300。后来产能逐渐恢复但是工艺被欧盟禁止了,直到去年年底改进工艺,产能才恢复,而维生素A的下跌,就是这个原因,全球第一的供应商恢复供给了。而且为了恢复原因市场的份额,大玩价格战,导致今年的情况,从300降到110元。

从三季度开始的消费旺季,盈利会有恢复吗?

可能恢复,但面临一些问题,之前德国工厂没恢复,市场供给是平衡,现在过剩。中国、欧洲都用法律法规限制了饲料中维生素A的用量,总体需求受到限制,发现含量低动物性能依然正常,然后市场就变小了,大家都往下调。而且几家大厂都在扩产

德国工厂停止报价是怎么回事?

目前这只是内部消息,因为天然气价格高,成本居高不下,但是还没发公告。而且每次停报后,都会有涨价,巴斯夫在等待俄乌具体落地,如果管道关闭可能整个工厂就关闭了。

冬季可能是会停气的,目前国内维生素市场询价更加积极,但是报价这边还没反应。

欧洲国家也做了相应库存,认为维生素大涨的价格不高,会涨一些,但是不会太大,关键看俄罗斯停不停气,路德维希港停产。

如果路德维希港停产

那就会类似17年的情况,但是没那么大,因为天然气可以恢复,柠檬醛目前供给格局和17年相似,但是万华23年也准备进入市场

万华和兴发入场怎么看

兴发已经投产了,但是市场不认可,达不到行业要求。更看重的是万华,万华话语权比较大,而且产能大于巴斯夫,而且万华可以做维A全产业链如果入场对整个行业是颠覆性的影响,洗牌行业,整个行业进入战场。

【维生素E】

天然气价格上涨,维E为啥没涨价?

今年受后疫情影响,整体需求不好(1)。国内受疫情管控以及终端养殖业今年上半年全线亏损,需求不大,饲料业的玉米等等也在涨价,所以饲料企业会降低添加剂的使用,销量也降低了。市场极度疲软。(2)整个行业大量是出口,去年因为国际海运很贵,导致欧洲客户超量购买,所以库存量极大,所以现在都是消耗其原有的库存,国内厂商以为欧美订单旺盛,大量生产,结果国内的库存量也很大,全行业很卷。今年4月所有维生素品种都在下跌。

现在下游库存消耗到什么程度?

目前认为消耗大部分了,因为客户开始陆陆续续下单买新货了。一般按照常理,维生素第四度是旺季,因为养殖量大,因为想在春节前集中上市以及春节前备货。

维E具备涨价的动力吗?

有动力,渠道商与中游都想涨,但主要看养殖端恢复的怎么样,要看第三季度,他们恢复的怎么样。目前第三季度没有看到用户端明显提高维生素用量,现在饲料里面添加的计量比较低。

饲料里添加维生素E的比例怎么说?

没有国标,正常的客户买多维生素混合配置直接加入饲料,所以不是单独加维A维E,而是所有维生素添加量一起加一起减。目前是调低了原来的1/3,而且现在比例也没有变高。

能特(造维E的厂子,被欧洲大厂彼特曼(音译)收购了)的生产情况

不太正常,因为原料供应不太好,而且被整合后进行了一些适应欧洲本土的改造对原有产能有一定影响,一些设备一定要欧洲标准,目前50%的产能都没到,据说目前是在国内买新和成的产品。

【Q&A】

巴斯夫和彼特曼的开工率怎么样?

都是老工厂,开工率能达到60%以上,就很不错了,产能释放度不高,都存在一些问题。

8月份以后维A、维E的价格趋势判断?

2022很特殊,今年出现了很多爆发点但是行业都没起来,泛酸钙的靠行业联盟把价格拉上去的,其他品类拉不起来,维生素行业12个品种5~6个跌破历史最低,认为第四季度有机会,关键看维E,因为需求量大,利润好,而且新和成在里面是老大,有一个老大,其他竞争对手产能很小,容易形成合力拉价格。

维A取决于路德维希港的供应问题,如果北汽1号断了,那维A就会影响大,如果不断就影响不大。

蛋氨酸市场的需求,目前也不好,新和成想拉价格,今年上半年库存量极大,国内用户联合做局,让它降价。新和成没拉上来,因为联创有供货。

后续涨价的可能性看啥?

维生素的价格和炒股差不多,上游厂家、中游经销商都会炒价格或者出货打价格战,今年维生素行业有很多可以炒作的机会,但是市场很疲弱,没拉动。

从价格炒作看,今年市场很没信心。

往年莱茵河水位经常会被拉出来炒作,但是今年水位已经那么低了,没人说这件事,因为莱茵河会影响巴斯夫和朗盛,对维A维E有影响,但是今年没人说,说明市场真的弱,其中有一点就是维A伤了很多人,价格不停的跌,无论是对厂家、还是经销商还是下游客户都没人想囤货,没有信心。

现在巴斯夫和彼特曼,目前倒推开工率只有20~30%,但是巴斯夫有大量存货之前,所以国内浙江医药和新和成每次想拉价格的时候,巴斯夫开始低价发货,这个价格和股市一样,就是拉价格,然后有人低价后面就没信心,经销商开始集中抛售。

但是从积极的方面看,一个是今年泛酸钙这块厂商炒作成功了有带动作用,二是如果俄罗斯断供北汽1号,那么这个炒作的噱头就够了。

维E的净利润很好,大量的经销商有大量的库存;VA经销商库存不高,都割肉割掉了。因为觉得经销商手里货还蛮多的,但是需求也没改善。需要一个引爆点释放终端需求,看维生素E的价格能不能拉起来,供应格局可以联合起来,

泛酸钙供应格局很差,12家供应商,产能严重过剩,但是联合起来可以80块到达了360,今年把垄断搞到极致,其他品种可能也会想办法这么搞。巴斯夫里面维A在亏损边缘,而且业务也边缘,生产设备也老,那么限电的情况下就会优先去保高毛利。俄乌战争,很多企业退出俄罗斯市场,巴斯夫在俄罗斯又不少维A库存,就转到中国,开打价格战。国内车间在沈阳,里吉林很近,春节前后担心之后封,生产大量库存到上海,然后6月7月大量抛货。

维A现在经销商被伤害的太大了,一直降价,不敢囤货,所以维A也不是看多,用户端库存少,但是要一个引爆点,要一个有力量的题材,都在观察,目前最期待的就是俄乌战争断气。

从供需格局看,供需格局正在慢慢改善,比如饲料需求高了,但是不会有太大变化。

维A和维E目前都在检修,一般都在7~8月检修,需求淡季而且容易限电,从供应格局前没太大改变,因为前面会提前囤好库存,只会拿出来做噱头,来拉价格。

三季度、四季度海外需求也会改善,圣诞节前要备货,三季度末、四季度初开始就是要备货,国内国外都是跟着他们肉类的周期走。

经销商投机性极大,维E库存很大,上半年效量40~45%,下半年45~60%的份额。产能销量的释放不是一下子释放的,今年估计这个比例也不太会变大。

荞面的战争:

回复@滨城达人: 往年莱茵河水位经常会被拉出来炒作,但是今年水位已经那么低了,没人说这件事,因为莱茵河会影响巴斯夫和朗盛,对维A维E有影响,但是今年没人说,说明市场真的弱,其中有一点就是维A伤了很多人,价格不停的跌,无论是对厂家、还是经销商还是下游客户都没人想囤货,没有信心。//@滨城达人:回复@九州投顾:新和成(SZ002001) 浙江医药(SH600216) 沧州大化(SH600230) 写的非常好,维生素清仓了,目前看tdi的逻辑还是真的

Will疯狂:

新和成(SZ002001) 均线拐头向下,留意风险啊

四七二一:

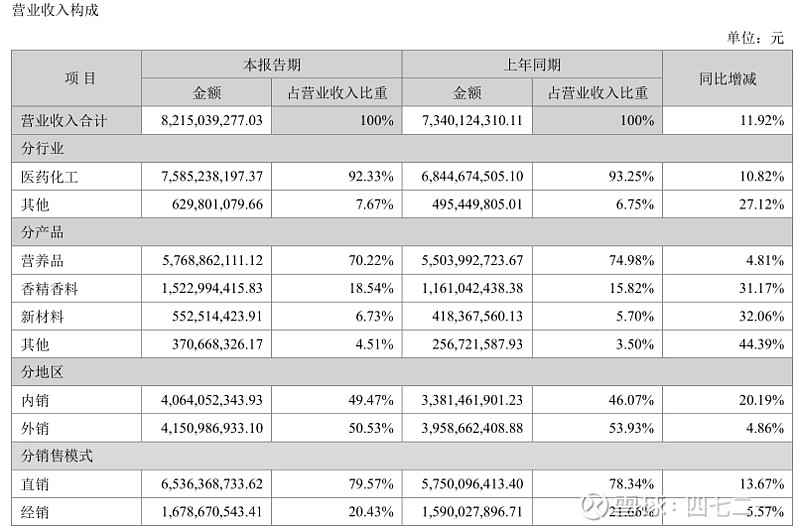

新和成2022年中报

新和成(SZ002001)

8月23日,公司发布2022年半年报,实现营收82.15亿元,同比+11.92%;归母净利润22.14亿元,同比-8.78%;对应Q2单季度营收39.07亿元,同比+10.06%、环比-9.31%;归母净利润10.11亿元,同比-21.23%、环比-16.02%,维生素类主要产品量价同比下跌、部分原辅材料价格同比上涨致业绩承压。

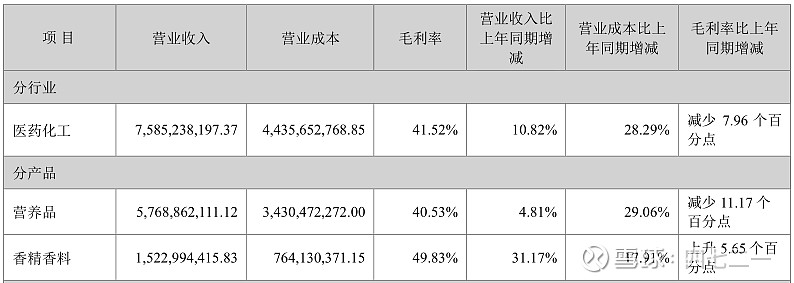

营收同比+11.92%,主要由香精香料、新材料的高增长贡献,其分别实现营收15.23、5.53亿元,同比分别+31.17%、+32.06%,且香精香料毛利率提升5.65pcts至49.83%,增收创利能力明显提升。

公司资产负债结构情况:

现金及现金等价物=货币资金+交易性金融资产+其他流动资产(里面的银行理财产品)=65.90+6.70+2.6=75.2亿,占总资产378.15亿的比重为19.89%,与过去几年占比超过20%甚或超30%相比,显得很低。如果把2017年增发募资专款专用剩余的18.46亿扣除,占比更低,说明公司的现金流还是比较紧张。

有息负债=短期借款+一年内到期的非流动负债+长期借款=26.34+31.98+50.70=109.02亿,占总资产378.15亿的比重为28.83%,公司的有息负债率偏高,偿债压力和财务费用压力较大。

应收账款账面余额32.25亿,1年期以内32.23亿,账面价值30.62亿,与2021年末相当。但都处于历史最高值区间。

其他应收款2.48亿,押金保证金1.27亿占一半以上,其他项没啥问题。

存货,(见下图)账面价值45.62亿,处于历史最高位,较期初31.94亿,增加了13.68亿。主要是原材料增加10.40亿,在产品增加4.92亿,库存商品增加7.49亿。如果按研报所述是为了检修备货,则可能合理,前期曾传新和成VA工厂计划于6月中旬开始停产检修10周,山东VE工厂计划于六月中旬开始停产检修8-9周,不知道最终是否进行了检修?

其他流动资产3.3亿(见下图),主要还是银行理财产品2.6亿,其他都是预缴或待摊,没毛病。

其他非流动资产账面价值8.27亿(见下图),其中预付长期资产款7.61亿,谁比较了解这个是预付的什么款项?而且期初有5.01亿,中报上没有解释,知道的朋友请不吝指教。

研发费用4.4亿,同比3.52亿增加25%,继续在研发上大力投入。

在建工程期初余额27.20亿,报告期增加16.00亿,转固9.04亿,期末余额34.16亿。报告期变动的项目有15个,其中工程进度已达100%的有5个,是否意味着这5个项目将陆续投产并贡献业绩?另外10个将在未来转固投产并贡献业绩?

相关研报摘抄:“储备产品管线迎来拐点,公司成长动能强劲:公司产品研发管线储备丰富,其中包括薄荷醇合成新工艺的研究与开发、丁二烯法制备己二腈技术及其产业化、卡隆酸酐及氮杂双环联产项目、菌种开发及改造研究、氟烷系列眼药合成工艺创新及产业化,其中部分产品有望迎来拐点,叠加公司在降本、提质方面有极强的竞争力,我们看好相关产品的持续放量进而推动公司业绩持续向上。

1季度养殖亏损影响国内饲料需求,2季度起饲料产量同比明显下滑,前7月累计减产2.5%;疫情等因素影响维生素出口,上半年VAVE出口量分别同比减少30.85%和11.29%;公司产品线丰富,VE、蛋氨酸及香精香料等有效对冲VA跌价、饲料需求低迷及能源价格上涨的不利影响。在蛋氨酸价格保持平稳下,收入同比增54.7%,净利润同比增73.8%,净利率29%同比上升3.2PCT,再次证明公司成本竞争力;香料收入利润大幅增长,预计主要由于产品提价及销量增长。公司存货45.62亿,同比增加10.4亿;主要是在产品增加6.1亿,库存商品增加4.6亿,预计由于公司提前检修备货。”

上述在建工程转固与研报内容对后市是比较偏乐观的,下面跟踪的维生素价格对后市是比较偏悲观的。

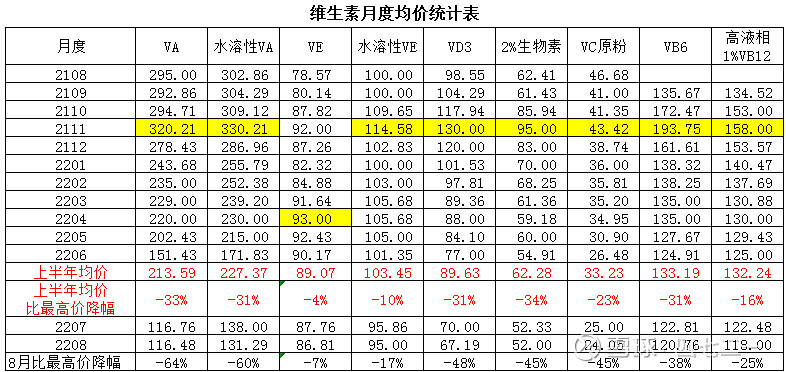

下表是根据网络资料数据整理。从表上看,上半年均价比最高价(不是历史最高价,仅是指有统计数据以来的最高价)降幅比例:VA下降超过31%,VD3下降31%,VH下降34%,VC下降23%,VB6下降31%,VB12下降16%, VE的最高价出现在上半年,算是价格坚挺的唯一品种。上半年营养品的营收同比增长4.81%,毛利率下降11.17%,在香精香料和新材料量价齐升的情况下,公司归母净利润同比-8.78%,今年的形势确实严峻。关键是,再看7月和8月维生素的价格持续在下跌,还没看到价格拐点,那下半年的业绩会怎样?欧洲因能源危机能为国内维生素行业带来多少增量?疫情缓解后出口形势会有多少恢复?不好判断。

基于对新和成公司过去一直以来的业绩的优秀表现,以及公司未来产能的释放,拍脑袋判断公司今年业绩同比0增长,明年开始将持续保持15%左右的平均复合年度增长。本人持有新和成,个人的偏见可能较深,看多看空的朋友勿怪。

以上仅是个人思路整理,不构成投资建议。切记!

滨城达人:

新和成(SZ002001) 浙江医药(SH600216) 沧州大化(SH600230) 写的非常好,维生素清仓了,目前看tdi的逻辑还是真的

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ200541 SZ000965 SZ000712 SH603507 SH600770 SH603319 SZ002494 SH600703 SH603588 SZ300970 SZ300103 SH601006 SH603950 SZ002978 SH688722 SZ300553 SZ300246 SZ000150 SZ300253 SZ300440 SZ000541 SH603111 SZ000738 SZ300465 SZ300055 SH688192 SZ000705 SZ300805 SH603843 SZ300426 SZ002526 SZ300600 SH688225 SZ300873 SZ002554 SH603661 SH600697 SZ002828 SH603579 SZ300587 SZ002182 SZ300822 SH601808 SH603658 SH600793 SZ300749 SH603828 SH601568 SZ300658 SZ002376