2022-09-06今日SH605007股票最新净值和交易情况

我真不是韭神:

五洲特纸(SH605007)这破公司凭什么研发费用和管理费用涨这么多啊,要研究什么高科技?

账房先生的投资笔记:

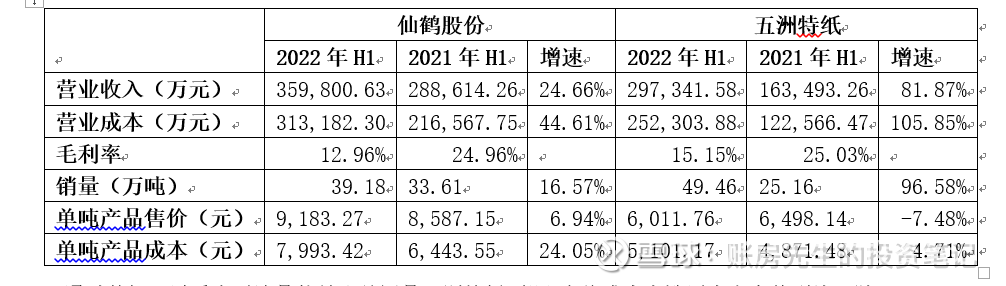

2022年上半年,五洲特纸(SH605007)和仙鹤股份(SH603733)的营业收入增速都是蛮不错的,两家公司营业收入增长率分别为81.87%、24.66%,都是产销平衡下取得的业绩大幅度增长。五洲特纸的增速尤其亮眼,上半年销量49.46万吨,同比增长96.58%;2022年第二季度营业收入同比增速88%,环比增速23.40%,营业收入的增长主要是销量增长带来的,说明五洲特纸江西新生产线产能释放进展顺利。

五洲特纸虽然新增产能释放顺利,但令人意外的是第二季度毛利率14.10%,比第一季度16.44%有了一定下滑。经过进一步分析发现,原来五洲特纸2022年上半年的吨平均售价竟然出现了罕见的7.48%的同比下降,这与特种纸行业内企业受到纸浆价格高企纷纷涨价并不一致,看来五洲特纸为了顺利消化新增产能,采取了较大力度的价格优惠策略。

好在五洲特纸在销量大增,成本上涨,售价微减的经营背景下,净利润没有出现大幅下滑,归母净利润与同期相比下跌了18.17%,在这惊涛骇浪的市场行情下基本维持住了2021年的同期盈利水平,我认为这已经是一个不错的答卷了。

仙鹤股份的业绩增长和盈利恢复同样还是不错的,第二季度营业收入和毛利率均实现了环比正增长;2022年第二季度仙鹤股份的合营子公司夏王纸业贡献投资收益推测数据是3947.59万元,较2022年第一季度3134.45万元环比增幅20%以上,说明夏王纸业的盈利能力也出现了较大幅度的回暖。

通过数据可以看出无论是仙鹤股份还是五洲特纸,都没有将成本上涨压力完全传到给下游客户,而是自己承担了大部分的成本上涨。压制特种纸行业盈利的主要因素主要还是高企的纸浆价格,话还是那句话,纸浆价格进一步上涨的可能性不大,而有着较大的下跌空间,住要受国际政治因素影响,在此背景下特种纸行业回暖是趋势,只是中间会有波动。

空投轰-20碎片笔记:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

特种纸在所有纸种中,几乎毛利最低,还谈什么定价能力五洲特纸(SH605007) 仙鹤股份(SH603733) 太阳纸业(SZ002078)

春种秋收获:

五洲特纸(SH605007)场外基金搞啥呢?翻倍的增加

时代里的尘埃:

五洲特纸(SH605007) 阶段新低了,说没有压力肯定是假的,最近整个市场都很压抑。矛盾也有,一方面我期待更多的廉价筹码,毕竟仓位不高,另一方面我也在想自己判断是不是有问题,周期进的太早了。

每日经济新闻:

每经AI快讯,首创证券09月02日发布研报称,给予五洲特纸(605007.SH,最新价:15.77元)增持评级。评级理由主要包括:1)产能爬坡进展顺利,驱动2022H1公司收入端高增;2)Q2利润率受库存因素影响短期波动,盈利能力回暖尚待浆价回落。风险提示:原材料价格大幅波动,产能释放不及预期,下游需求疲弱。

AI点评:五洲特纸近一个月获得5份券商研报关注,买入3家,增持1家。

每经头条(nbdtoutiao)——疫情蔓延已达“灾害级别” !日本多家医院发出警告,汽车巨头被迫停工减产,年产量目标恐不保?

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

五洲特纸(SH605007):

首创证券09月02日发布研报称,给予五洲特纸(605007.SH,最新价:15.77元)增持评级。评级理由主要包括:1)产能爬坡进展顺利,驱动2022H1公司收入端高增;2)Q2利润率受库存因素影响短期波动,盈利能力回暖尚待浆价回落。风险提示:原材料价... 网页链接

每日经济新闻:

每经AI快讯,开源证券09月01日发布研报称,给予五洲特纸(605007.SH,最新价:15.9元)买入评级。评级理由主要包括:1)量价齐升带动收入大幅增长,全年产销目标达成可期;2)成本上涨致盈利阶段性承压,预收款增幅明显。风险提示:纸浆价格大幅上涨、终端需求不及预期、产能释放不及预期。财务摘要和估值指标。

AI点评:五洲特纸近一个月获得4份券商研报关注,买入3家。

每经头条(nbdtoutiao)——疫情蔓延已达“灾害级别” !日本多家医院发出警告,汽车巨头被迫停工减产,年产量目标恐不保?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600525 SZ300172 SZ002714 SZ002922 SZ002172 SH601169 SZ001219 SZ002010 SZ002420 SH900914 SH603848 SZ300257 SZ000963 SH600532 SZ000158 SZ301032 SZ301187 SH688246 SZ002865 SH605365 SH600671 SZ003002 SZ300930 SH688303 SZ002346 SZ002807 SH600844 SZ300483 SZ000656 SH601028 SZ300665 [db:tags] SZ300348 SH600446 SH601901 SH601949 SH688789 SZ300496 SZ002504 SZ300499 SH600698 SH688279 SZ002003 SZ000540 SZ002846 SZ000568 SH600728 SH600742 SZ300783 SZ300347