2022-09-06今日SH600460股票最新净值和交易情况

概念爱好者:

前言:我之前说过,半年报是一年中最重要的一份报表,因为以半年报为分水岭,行业的景气度一目了然,所以从半年报开始,真正的调仓才会开始,而那些风险小,全年业绩无忧的板块自然脱颖而出,本篇介绍下IGBT,

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.来龙去脉

2.认识IGBT

3.需求分析

4.行业现状

5.发展前景

6.小结及相关上市公司

7.独家核心提示

一,来龙去脉

根据统计,今年上半年,半导体行业中实现正向盈利的上市公司比例占到93.7%,实现归母净利润同比增长的上市公司占比超过六成。其中部分IC设计上市公司整体盈利状况并不乐观,出现利润大幅下滑甚至亏损情况。半导体设备、材料供应商则在半导体产业扩张过程中明显受益。而深度绑定新能源赛道的IGBT上市公司则赚得盆满钵满。

二,认识IGBT

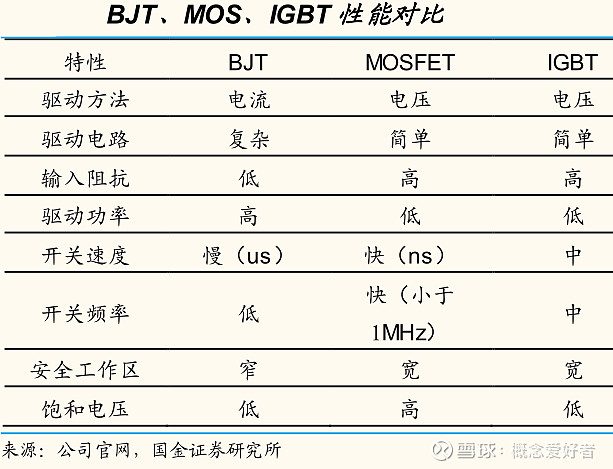

IGBT即绝缘栅双极型晶体管,是由 MOS、BJT 组成的复合全控型功率半导体,兼具 MOS 输入阻扛高、BJT 导通电压低的两大优势,驱动功率小且饱和电压低,适用于高压、大电流领域,是电力电子装臵的 CPU。IGBT是功率器件中应用范围最广的元器件,尤其是在大功率、大电流、高频高速、低噪声等应用领域起着无法替代的关键作用。

三,需求分析

1.新能源车

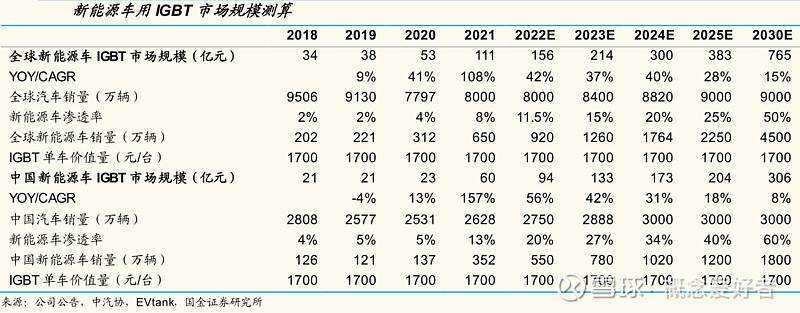

IGBT 主要应用在新能源车的电机控制系统、热管理系统、车载充电机等环节中,新能源车市场是 IGBT 的最大增量。

2021 年全球新能源车销量达 650 万辆,对应 IGBT 市场规模达 111 亿元,中国新能源车销量达 350 万辆,对应 IGBT 市场规模达 60 亿元,考虑汽车电子价格正常年降、伴随 A 级车占比、四驱车占比提升,预计新能源车 IGBT 单车价值量维持在 1700 元;假设 2025、2030 年中国新能源车销量达 1200 万辆(渗透率 40%)、1800 万辆(渗透率60%),对应 IGBT 市场规模达 204 亿元、306 亿元。

2.光伏、储能

IGBT 是光伏逆变器、储能逆变器的核心器件,集中式光伏主要采用IGBT 模块,分部式光伏主要采用 IGBT 单管或模块。光伏、储能行业对于IGBT的需求增量主要来源于三个方面:

1) 新增需求:

受益于全球光伏新增装机量高速增长,预计 2025、2030 年光伏逆变器新增需求为 400GW、1000GW;

2) 替换需求:

逆变器中 IGBT、电容等电子元器件受内部环境、器件温度和电流谐波的影响,使用寿命往往低于电站运营周期(尤其是早期逆变器产品),存在存量市场的替换需求,预计 2025、2030 年光伏逆变器替换需求分别为 22、50GW;

3)储能需求:

储能是实现可再生能源高占比的必经之路,随着储能渗透率提升,预计 2025、2030 年储能逆变器渗透率为 30%、60%,新增需求分别为 120、600GW。

3.传统领域

1)白电领域

对应 2020、2025、2030 年中国白电 IGBT 市场规模达 54、70、85 亿元。

IGBT 主要应用于变频空调、变频冰箱、变频洗衣机,主要产品为 IPM 和 IGBT 单管。2020 年中国家用变频空调出货量为 8337 万台,中国变频洗衣机销量达 2627 万台,中国变频冰箱销量达 2506 万台,假设未来每年变频空调、变频洗衣机、变频冰箱渗透率提升 3%,变频空调单台 IGBT 价值量为 40 元,变频冰箱、变频洗衣机单台 IGBT 价值量为 10 元,

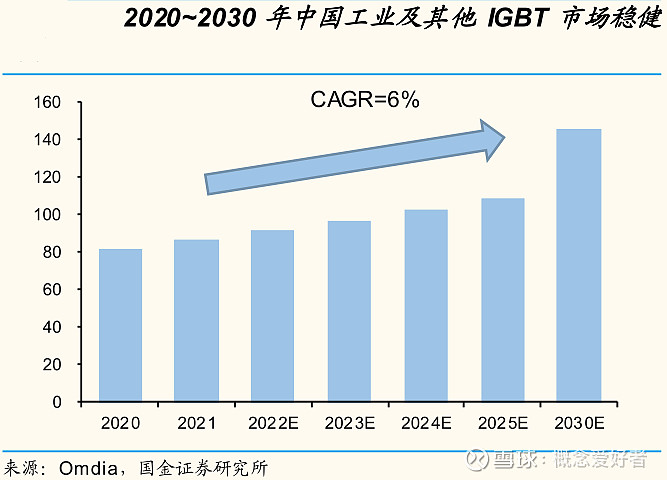

2)工业及其他领域

预计未来全球、中国其他领域以 4%、6%的增速稳健增长,对应2025、2030 年全球市场规模达 369、449 亿元,中国市场规模达 109、146 亿元。

2020 年全球 IGBT 市场规模达 67 亿美元,中国 IGBT 市场规模达 26 亿美元,扣除新能源车、光伏储能、白电领域市场需求,其他领域(主要包括工业、轨交、电源等领域)全球市场规模达 303 亿元、中国市场规模达81 亿元,

预计 2025、2030 年全球工控 IGBT 市场规模达 266、322 亿元,五年、十年 CAGR 达 4%、4%。

工控领域主要应用领域涵盖变频器、逆变焊机、UPS。根据相关上市公司的采购成本构成估算变频器、逆变焊机、UPS 中 IGBT 价值量占比为 11%、5%、12%;

四,行业现状

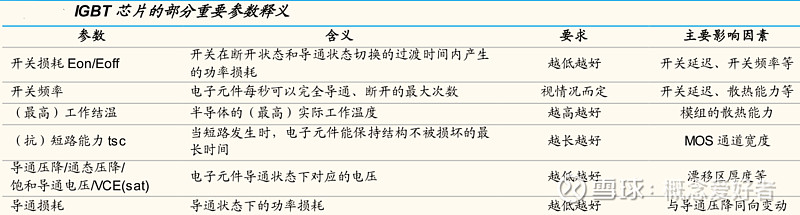

1.IGBT技术门槛较高

IGBT的技术门槛主要体现在芯片设计、芯片制造和模块封装环节。IGBT 核心技术为 IGBT 芯片的设计和制造以及 IGBT 模块的设计、制造和测试。芯片设计端,芯片参数优化对工程师的知识储备和经验积累要求极高;芯片制造端,生产流程长、生产设备多、工艺流程要求高;模块封装端,工程师需要对针对不同客户需求对封装进行细微调整;IGBT 行业对人才、设备要求极高。

2.模块封装为核心竞争力之一

IGBT 需要依靠一定的封装形式以便进行散热,从而保证产品可靠性。

IGBT在工作过程中或产生一定的损耗,当每个 IGBT 芯片在工作过程中产生的损耗只集中在 1 平方厘米左右的面积向外传播时,这样的高热流密度对器件的安全有效工作而言则成为一个巨大的挑战,所以,

五,发展趋势

1.高密度、高可靠性、更好的集成散热功能

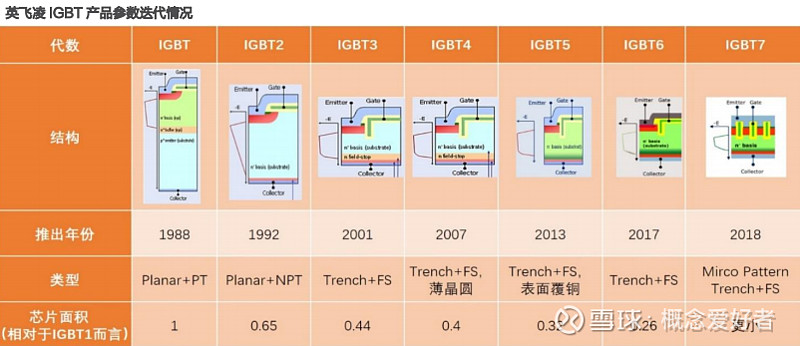

英飞凌作为全球 IGBT龙头企业,产品技术已成为本土厂商的对标。截至 2021 年,英飞凌产品已迭代至第七代。其中,第五代与第六代均属于第四代的优化版。IGBT 器件需要承受高电压和大电流,对于稳定性、可靠性要求较高。未来,IGBT 会朝着更小尺寸、更大晶圆、更薄厚度发展,并通过成本、功率密度、结温、可靠性等方面的提升来实现整个芯片结束的进步。

此外,IGBT 模块的未来趋势也将朝着更高的热导率材料、更厚的覆铜层、更好的集成散热功能和更高的可靠性发展。

2.制造工艺正从 8 英寸晶圆朝向 12 英寸升级迭代

IGBT 产品对产线工艺依赖性较强,目前国际 IGBT 大厂主要采用 8 英寸生产线。为进一步提升产品性能与可靠性,IGBT 制造厂正积极布局可用于 12 英寸晶圆的相关工艺。英飞凌作为 IGBT 龙头企业,已于 2018 年推出以 12 英寸晶圆生产的 IGBT 器件。同时,斯达半导 12 英寸 IGBT 产能也已实现量产。未来,随着各家 IGBT 厂商工艺的进步,IGBT 产品也将转向 12 英寸晶圆,并采用更先进的制程。

六,小结及相关上市公司

小结:

IGBT除了新能源汽车领域的需求空间非常庞大,在供需缺口不断增长的背景下,IGBT尤其是车规级IGBT行业快速发展。因此受益于碳中和趋势推动,IGBT迎来广阔的成长空间。

相关上市公司:

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

因版权方要求,「个股报告」仅在「内部报告」栏目提供。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

七,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

时代电气(SH688187) 士兰微(SH600460)

掘金行业龙头:

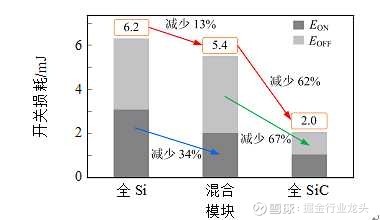

士兰微(SH600460)真是出师未捷身先死!这几天深入了解了下碳化硅,随着国内外企业不停在碳化硅衬底上投入巨资,未来碳灰硅衬底将放出巨大的量能!碳灰硅目前的难点就是受限于碳化硅衬底的产能,且一半成本来自于衬底,随着时间不停推移、技术不断沉淀,未来碳灰硅衬底的产能将极大得到释放!未来碳灰硅mosfet将取代硅基IGBT!且随着800v高压汽车平台的推出,硅基IGBT将消失!这几年幸幸苦苦搭建的12寸芯片厂可能也只能生产一些消费电子类产品了!目前硅基IGBT➕碳灰硅SBD的混合模块应用面还是挺广的,但这种形态终究只是一种过渡形态,毕竟这种形态带来的节能效果非常一般,未来必将被纯碳灰硅mosfet给取代!

综上所述,本人将于23年H1前清仓士兰微!为什么会选择在23年H1底之前清仓,是因为现阶段以及未来碳灰硅IGBT在A级车及以上车型还存在巨大价格优势,且士兰明镓15亿投资建设的碳灰硅产线在4季度就能通线,这部分碳灰硅的产量其实并不少了,每年14.4万片。国内碳灰硅龙头衬底天岳先进20亿投资建设的碳灰硅衬底也才年产30万片,并且要到26年才完全达产!士兰直接吃进别人一半产能!当然未来也不排除士兰持续在碳灰硅领域不断扩产!其实士兰节奏在国内同行中一直算得上领先了,并且我一直感觉这家公司背后有种神秘力量在驱使!但无奈于士兰几十年的经营下产生了太多传统业务的拖累,如LED板块、担忧12寸车规IGBT产能过剩、国内外同行功率器件厂商的疯狂扩张、汽车主机厂自建功率芯片产能等等!所以做出以上决定!以上内容纯属个人YY,投资需警慎,入市有风险!网页链接

快乐小蝈蝈:

一周市场综述

本周是比较糟糕的一周,A股市场调整幅度较大,创业板指更是8连跌,简直六亲不认。本周上证指数周跌幅1.54%,深成指周跌幅2.96%,创业板指周跌幅4.06%,科创50指数连跌4周,本周跌幅为4.52%。本周市场成交额萎缩的比较厉害,两市日均成交额为8456.09亿元(上周为1.01万亿元),其中周五更是跌破7500亿元,为5月10日以来新低。本周北向资金净买入4.41亿元。

分析与思考

新闻方面

这并不是政策的放宽,参考当初制裁HW也给了一个明确的时间,是禁售政策的进一步落实。产业数字化算力基础设施可靠供给的重要性愈发凸显,结合内外部环境不确定性,以CPU、GPGPU为代表的科技自主关键品类价值值得重视。说到底,我们还是要加强自主创新,国产替代。

这也是周五卫星通讯板块大涨的直接原因。市场现在逮住一个题材就猛炒,看看下周的持续性吧。

板块

新能源方向

本周赛道股整体持续低迷,各板块跌幅靠前,光伏逆变器大跌11.43%,储能大跌8.89%等,主要原因之前每日复盘中也说过,前期短期涨幅过大,资金抱团过于集中,中报披露完毕后发现部分新能源公司的业绩增速与估值不相匹配。抱团一旦开始松动,就不太容易再回来。这里维持之前的看法,长期趋势不变,就短期来看,后续或许会有反弹,但基本不太可能重现之前两个月的单边加速上涨。

新能源车产业链

本周亦受打击,龙头连续遭到巴菲特减持,减持一旦开始短期内不会停止。汽车零部件、一体化压铸等板块企业大多业绩表现一般,估值却高到天上,题材炒作或许暂告一段落。

能源板块

之前也在历史高位,本周受国际油价下跌影响有较大回调,这里要注意涨价逻辑的改变,不要轻易接盘。

半导体

本周表现无功无过,周五受美国对英伟达高端GPU芯片出口中国限制消息的影响,上涨一波,看下周能不能继续表现一下了。

下周展望

本周市场情绪低迷,成交萎缩,巴菲特港股减持比亚迪为本周市场较大的利空,另一大龙头宁德时代8连跌,新能源板块情绪明显转空,抱团新能源的资金本周出现了明显的分化与瓦解。上证指数也跌破3200点,所有的一切似乎都在朝着下行的方向前进,但周五市场企稳了,连续调整之后成交额也是个地量,个人觉得目前这个位置可以算一个短期的黄金坑,随时可能反转向上。

指数方面

上证指数周五收出十字星,周线三连阴,目前离近期新低3155一步之遥,

30分钟分时钝化还存在,这里积聚了很大的反弹动力。

创业板指连跌8天,继续创调整以来新低。

除了上证指数,深成指及创业板指等都有底部钝化的信号。上证50、沪深300指数还有日线级别的底部结构信号。

目前来看,所以下周是比较关键的一周,这么多指数趋于一致的变化很久很久没有出现了,一旦形成也容易形成共同方向的合力,这是市场多重共振的结果。个人觉得,从空间和时间上来看,指数都已接近调整到位,

趋势股

本周半导体指数表现一般,持仓个股依然没跑过指数。士兰微(SH600460)看起来9月1日的解禁消息之前已经消化了,兆易创新(SH603986)表现依然有点弱。立昂微(SH605358)和依然是一对难兄难弟,不过这几只股很明显的看出来都在底部区域,且有了分时的底部结构,继续下跌的可能性并不大,而且个股底部钝化和指数保持很高的同步性,现在是需要一点刺激大概率半导体板块就能上涨。本周持仓未动,天天吃面。#巴菲特继续减持比亚迪股份##半导体#

真深深:

士兰微(SH600460)

浅谈国产IGBT替代

一家之言,不喜勿喷

增长的底层逻辑:

-新能源市场的高速增长

Yole的报告,2026-2026,全球xEV将超过传统燃油车,包括商用车。中国市场会更早,2025一定是实现这个人目标,2024年乘用车就能实现。

-目前国产品牌斯达,中车,士兰(排名有先后),市场占有率2022年最多40%,对于还在成长的替代市场还有很大空间。

另外车规IGBT依然紧缺:

-国产三大家还没有完全释放量出来,如士兰微2023年的产能预估120万-150万,而2022年才7万

-目前IGBT模块依然是国产三大巨头垄断市场,后期之秀如基本半导体,广州芯聚能,主要还是碳化硅

-国内不缺新能源企业与品牌,game over的不少,死灰复燃,靠着资本活着的还是不少

-作为德国企业,英飞凌依然会限制对中国快速增量的供应,上汽英飞凌多年还是用德国人的速度在生产

另外一个细节,不得不佩服政府的良苦用心。车规IGBT在英飞凌至少量产超过12年,国产替代也就是这两年的事情。政府等待国产三巨头技术市场成熟后,才弄了个GB出来,照顾国内企业,没有完全便宜外资品牌。

最后说下,后期进入在IGBT的战国时代,核心竞争力:

-IGBT晶圆依然是少数公司能做的产品

-大批量的模块生产就变成规模效应,别人的SG&A需要30%,而你大量的标准化生产只要15%

看到半导体整体估值下降,但整体业绩至少在工业型企业里最较好的。

这两天有想起原来的医药行业,当时的明星公司,哪家的PE不是超过100,甚至200的也有一大把,后来又来了医药采购的改革,不降也难。

另外又想到当年市值3000亿的汇顶科技,现在变成了灭顶科技了。股价接近400的时候,屏下指纹市场占有率70%,已经把国外企业赶出神坛,剩下来,就开始国内企业来革他们的命了。

但至少这两点担心的还不会出现在国产替代IGBT市场,至少短期还没有到。

手机码字太累,下周再战。

真深深:

士兰微(SH600460)

初入士兰,个人拙见。

汽车IGBT模块:

半导体整个行业的缺货状态已经放缓,特别消费类市场,已经出现呆滞库存,产能过剩。唯有汽车电子一直独秀。汽车里最火热的莫过于EV这个赛道,这个赛道里,IGBT模块无意是最炙手可热的。

剩下两个核心问题:士兰2023年的IGBT模块产能有多少?是否在供核心的主流EV主机厂?

话外题,BYD的2023年的计划是500万辆汽车,都是新能源,一半DM一半BEV,模块消耗可以按照1.5比1,就是750万(DM里有两个模块,一个驱动,一个发电;BEV里也有四驱双电机,两个模块)

BYD2023年的碳化硅模块不会超过20万辆车,主要受制于国外裸片晶圆。

BYD已经在求士兰,中车,斯达供货,自己的晶圆厂远远不足。

碳化硅:

个人很看好碳化硅,但不看好国产碳化硅。

目前国产能量产的碳化硅,还主要应用于DC2DC,OBC这些低功率的应用,已经是红海。而高端应用的主驱,国产至少要到2024。即便到了2024开始供货,2025年大批量,这时肯定是全球碳化硅产能过剩的元年,2025:国际大厂8寸线已经批量,用的又是中国产衬底,便宜又好用。芯片性能上国产和国际大厂差了两代,又没有了供应短缺这个千载难逢的机会。

突破的机会,也是和IGBT一样的逻辑,是否能有深度合作绑定的EV,建立合资公司,像三安这样,和理想还在苏州弄了个合资公司。

简而言之,车规IGBT模块是核心,为啥斯达能有这个高的估值,就因为这家专精啊。

不过现在也是最好的冷静的时刻,也会看机会加仓。

如果供应BYD的侧面信息,及时分享给大家。

悠闲小蜗牛:

华微电子(SH600360) 士兰微(SH600460)

邻妇寡,美人性淑。余赠之以寒瓜,妇报之古董羹。当是时,汤沸起而临余身,妇疾救之。至归家,尤念之良久。翌日,再遇此妇,妇邀余观剧共饮以歉之。其间,暖香缭绕,心旌神摇。至归家,忽狎之,妇欣从之。越明年,妇不辞而嫁,云败絮之身难侍玉郎,乃遣妹嫁余。其妹,女夫子也,贤良淑德更似乃姊。至大婚,妇使厚资以填匣,相视莞尔。呜呼,古人云,相濡以沫不如相忘于江湖,诚不我欺。

股票杂货铺:

中芯国际, 建仓的时候就是面向长远, 之前的士兰微几次持仓最终错过, 希望在中芯国际上找回来。3可能是数年的时间。

xx某:

不知道这次切的怎么样,赛道不切到科技,吃独食会死的很惨的士兰微(SH600460) 江丰电子(SZ300666)

悠闲小蜗牛:

华微电子(SH600360) 士兰微(SH600460)

向上捅破天。走势要来了。

阿松1990--平凡之路:

今天把财报出完涨的格力清仓了,不在价值上面高点进去就是坑。然后卖了博威合金,大力度加仓士兰微,卖点出来换仓歌尔股份#歌尔股份# #士兰微# #格力电器# 中长期看好,最黑暗时刻上半年已经结束,不惧未来

姚摇切克闹:

我刚刚调整了雪球组合 实盘组合持仓展示(ZH2012477)。士兰微只剩融资仓了,再走一个小波段,我的大账户就可以重新布局啦。加油。每周五更新一下本周五天的交易,仅展示加减仓的方向,仓位不具备参考意义

半导体ETF_:

科创板制度红利及国产化推动半导体板块快速发展

半导体行业在科创板注册制下充分受益。

自2019年6月科创板开板至2022年7月26日,A股上市半导体公司总数量增加2.1倍到105家,总市值上升到2.7万亿元。

公募基金半导体持仓占比从2Q19的1.2%上升到2Q22末的5.1%,半导体成为中国股票投资中的重要行业之一。

2019 年至今半导体板块市值占比增加明显,行业地位在 A 股市场重要性显著提高。

根据我们统计,自 2019 年初以来,得益于半导体国产化及科创板落地。

A/H 科技股半导体子板块市值增加了 2.52万亿元(包含个股股价上涨,及新上市公司加入的贡献),达到2.82万亿元,较19年初增长了631%,相比之下 A/H 科技股手机产业链子板块市值增加了48%,通信及安防设备子板块市值仅增加了40%。

从市值占比来看,半导体板块从2021年初的 15%增加到2022年 7月26日的 45%,在 A 股市场重要性显著提高。

A股半导体企业在模拟、功率、CIS、封测等领域具备一定竞争力。

经过多年的发展,我国大部分中低端半导体产品实现了国产化替代,但是高端产品有待进一步的发展和提高国产化率。

目前在消费类电子,如机顶盒芯片、监控器芯片等以及通信设备芯片,国内厂商能较好地兼顾性能、功耗、成本等因素,被市场广泛认可。

但在高端如智能手机、汽车、工业以及其他嵌入式芯片市场,我国仍落后。

我们认为未来中国半导体国产化拥有三大重要方向:第三代半导体、半导体设备、AI/大算力芯片。

1) 第三代半导体:

根据Yole和我们的测算,到2025年全球碳化硅(SiC)和氮化镓(GaN)市场规模有望分别达60/35亿美元,分别达2020年的5/4倍。

第三代半导体可满足高温、高压、高频等应用场景,与新能源汽车、光伏、5G、消费快充等高成长性下游领域深度绑定,未来成长空间广阔。目前国内厂商已基本覆盖全产业链,未来有望把握国产替代机遇,实现份额快速提升。

1) 半导体设备:

受地缘政治影响,我们认为全球半导体行业的生产中心未来会从中国台湾一级集中走向全球分散布局。发展制造,设备,材料等核心环节,避免“卡脖子”问题是未来中国半导体行业重要发展路线。

我们看到中国企业在清洗、PVD、炉管、刻蚀等领域取得长足进展,光刻机等关键设备上国产化率几乎为0。美国出口管制压力下,设备国产化需求存在进一步提升空间。

2) AI/大算力芯片:

据WSTS,全球计算芯片2021年市场规模约1548亿美元,占全球半导体市场28%。主要以英伟达、AMD和英特尔三家独大,21年三家营收总和1036.14亿美元。

#芯片股尾盘拉升,Chiplet概念集体大涨##国产替代机会来临?芯片概念走高#

半导体ETF(SZ159813)士兰微(SH600460)韦尔股份(SH603501)

@雪球基金@@今日话题@ETF投资小王子@养基笔记@ETF之家@雪球号直通车@ETF热榜追基

股市小菜鸟一号:

士兰微(SH600460)一直跌,今天芯片好可以你都跑不赢芯片指数,垃圾

电子ETF:

【#FormatImgID_19#A股电子核心资产

电子ETF(SH515260)

电子ETF(515260)已纳入融资融券标的

![[鼓鼓掌]](http://js.xueqiu.com/ugc/images/face/emoji_03_applaud.png)

电子ETF9.1最新单日融资买入额11.19 万元,最新融资余额达593万元

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

电子ETF9.1最新基金规模达4.95亿元

【电子ETF(515260):

持仓A股50只电子龙头股,

电子ETF(515260)跟踪中证电子50指数,反映板块整体行情,避免个股黑天鹅风险,

#FormatImgID_24#特别温馨提示#FormatImgID_25#

无场内证券账户的投资者可在网上代销平台7*24申赎或,该基金同样跟踪复制中证电子50指数,最低10元即可买入,便捷高效。士兰微(SH600460)东山精密(SZ002384)

Jay-Boy:

士兰微(SH600460)别慌大家稳一稳,我还亏了12个点,怕啥

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002647 SZ301076 SH601990 SZ000031 SZ002491 SH603790 SH600378 SZ300758 SH600658 SH600051 SH600793 SZ200413 SZ300500 SZ300243 SH600020 SZ000529 SZ000402 SH603726 SH688092 SH600151 SH603995 SZ003001 SZ300701 SZ002421 SZ000790 SZ000004 SZ000488 SZ002975 SZ002662 SZ300142 SZ002410 SZ000726 SZ002342 SH600323 SH605158 SZ000899 SZ300977 SZ301005 SH600313 SH900918 SZ002486 SZ002059 SZ001330 SZ000900 SH688665 SH688538 SH603926 SH688779 SZ000898 SH603876