2022-09-06今日SH688382股票最新净值和交易情况

空之客:

梳理全球顶尖大药企的所有核心产品管线,并定期更新进展

这又是一篇种草很久的大题目:。出发点很简单,毕竟MNC们掌握着全球医药行业最强大的资源网络和决策智慧,他们用真金白银投票选择的方向有更大概率是较符合技术进步规律的(当然这既不意味着他们的决策一定正确、也不意味着这些决策能够被有效执行),特别是总在各种场合东一榔头西一棒地看到诸如“A巨头重注x技术”“B大腿领跑y靶点”之类的说法(当然多半都是为了往自己脸上贴金),自然而然想系统性地了解,,究竟哪些方向是、、的,从而可以对判断到底什么是所谓“”有更全面直观的依据。

同样都是大药企,但战略、方向、疾病、管线等维度的差异也是肉眼可见,这也直接导致各家近些年的增量来源和增长趋势大不相同

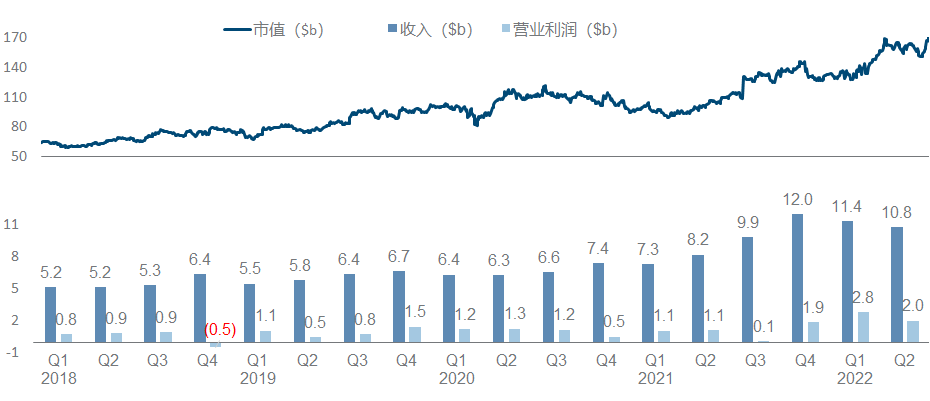

先上直接观感:,因而估值水平会出现高达50x P/E的礼来与不足10x P/E的辉瑞的强烈反差。这也就意味着,。

0. 数据声明

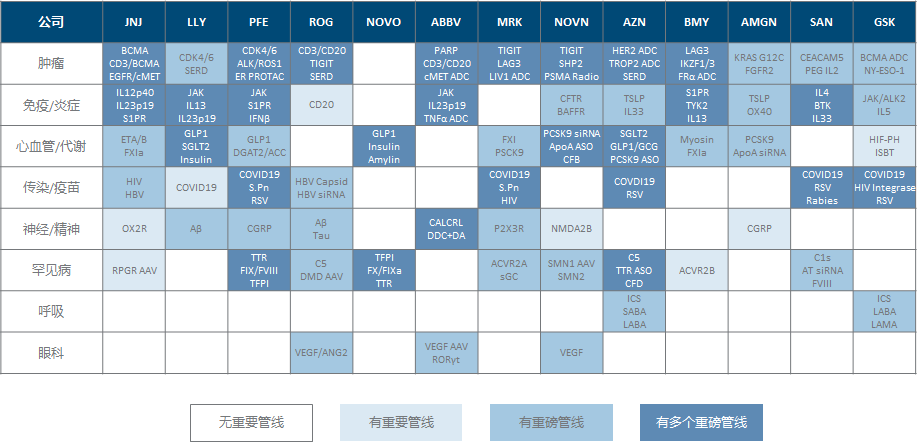

全球大药企的定义,是当前市值超过800亿美元的制药企业,共13家(本来是想简单卡千亿的线,结果实在还是不忍心把落难凤凰GSK抛下,就降低了门槛)。

已上市产品包括收入贡献较大的(年销售额10亿美元以上)、尚在增长或稳定期的(获批10年以上的基本不考虑)和仍在积极开发阶段的(正在进行重要适应症扩展的临床试验);临床在研管线以年报季报的研发进度更新章节、研发日及重要会议展示材料和公司日常信息披露等取并集,故可以理解为公司自己认为当前优先级较高的管线,而并不覆盖全体管线。

初步计划每半年更新一次(先给自己挖个大坑),包括近几个季度的市值和收入利润变化(多主业公司只取制药板块)、半年内最重要的审批进展和临床数据发布、以及未来近期的重要里程碑。

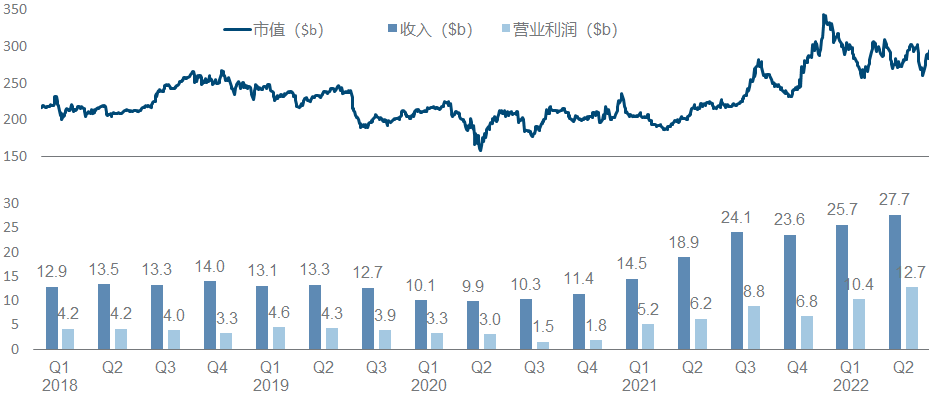

1. 强生

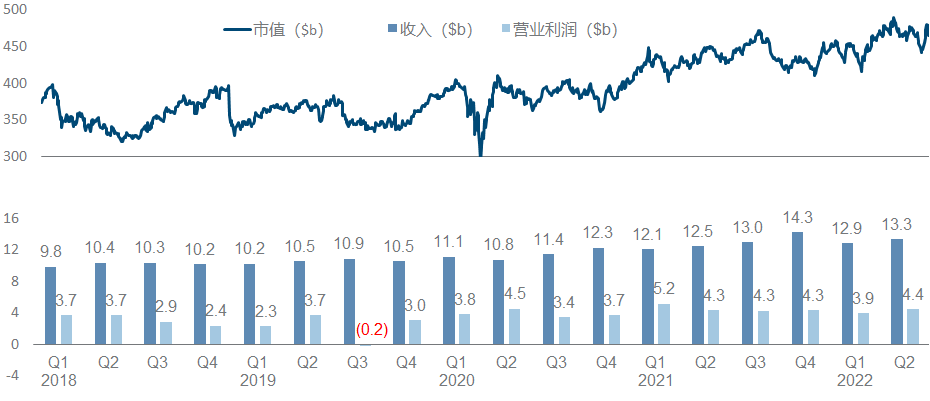

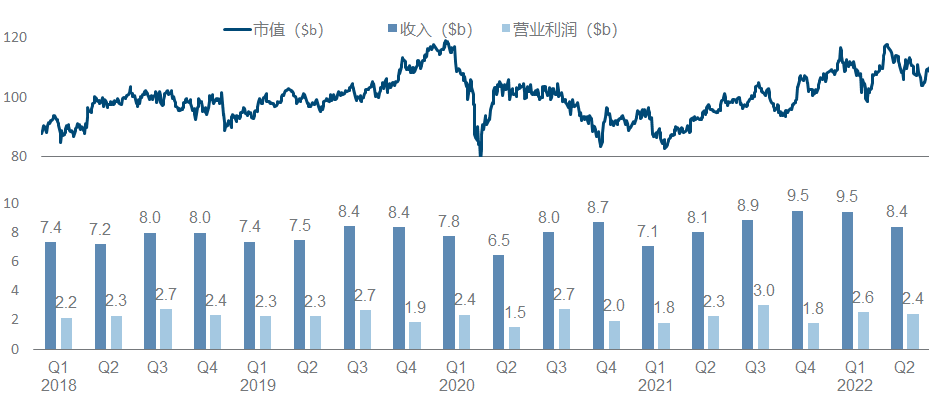

作为宇宙第一大市值药企,强生在过去三年多维持着比较正向的趋势,医药板块单季收入从100亿稳健爬到了130亿,市值从3,500亿稳健爬到了4,500亿。

现状最均衡且最少错失机会

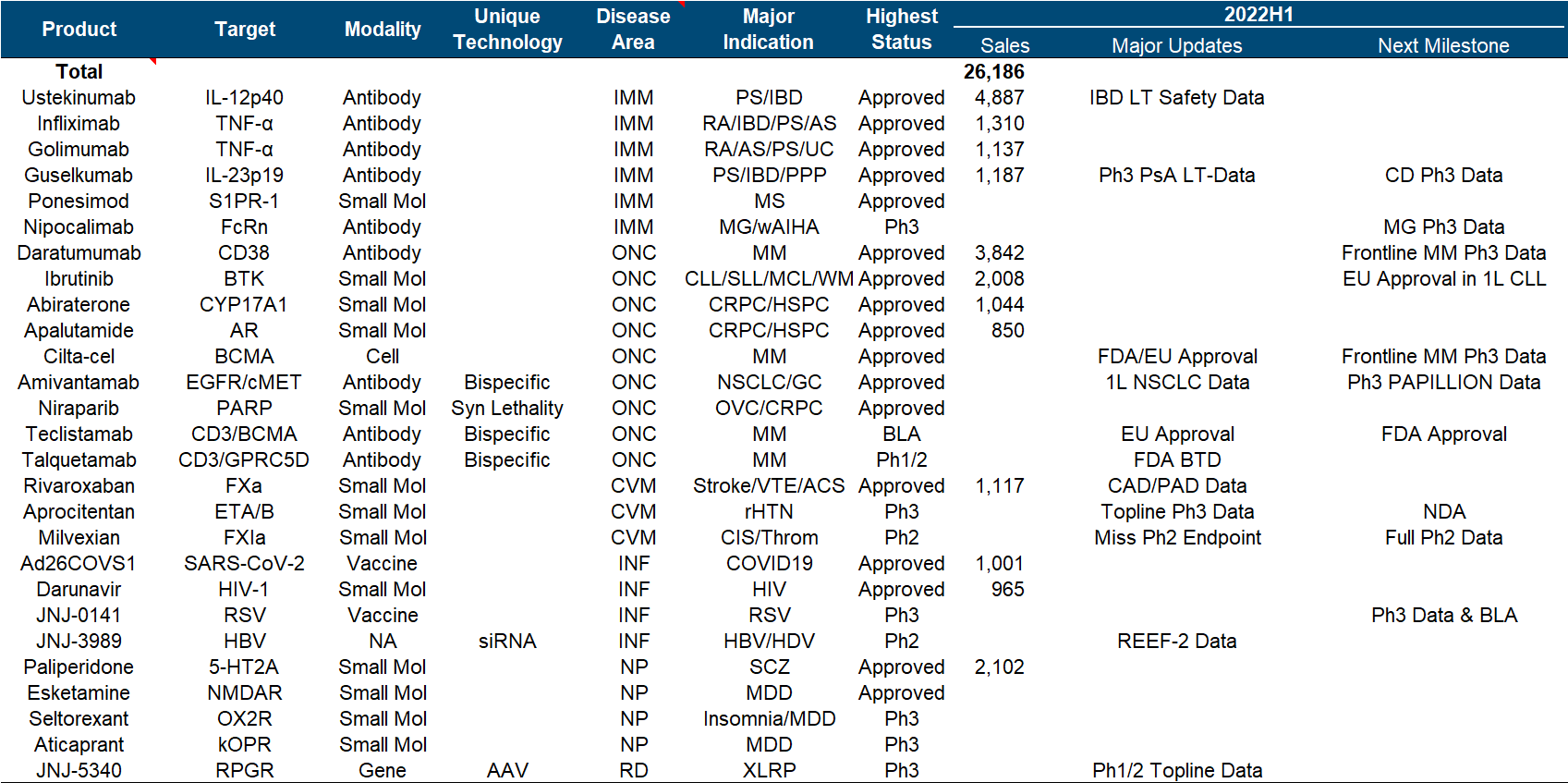

产品管线整体来看,强生可谓是大药企中的一家,肿瘤/免疫/心血管/传染病/神经等主要疾病领域、小分子/单抗/双抗/细胞/基因/核酸等技术路径、IL12/TNFα/CD38/BTK/BCMA等大热靶点,全都有布局覆盖,尤其是手头几个肿瘤和免疫领域的超重磅品种Ustekinumab/Daratumumab/Guselkumab/Ibrutinib也都还在“当打之年”。

来自传奇的CAR-T

在后续管线上,强生也算差强人意。除了给一众在手重磅不断扩适应症续命以外,公司最值得期待的研发重心方向有两个,一是以和组成的多发性骨髓瘤疗法(特别是在不断往前线走),二是。

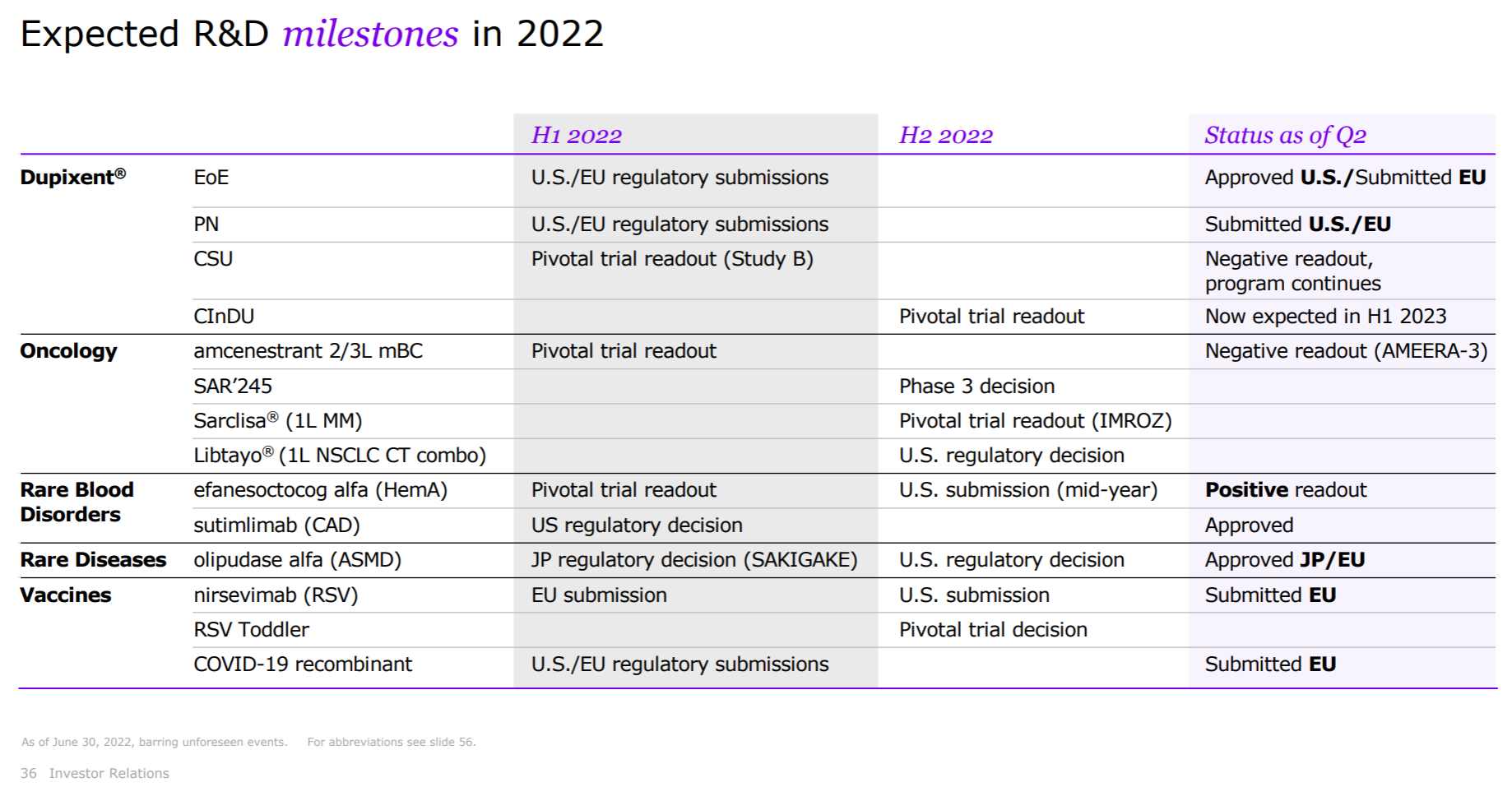

Cilta-cel在美国和欧盟获批上市

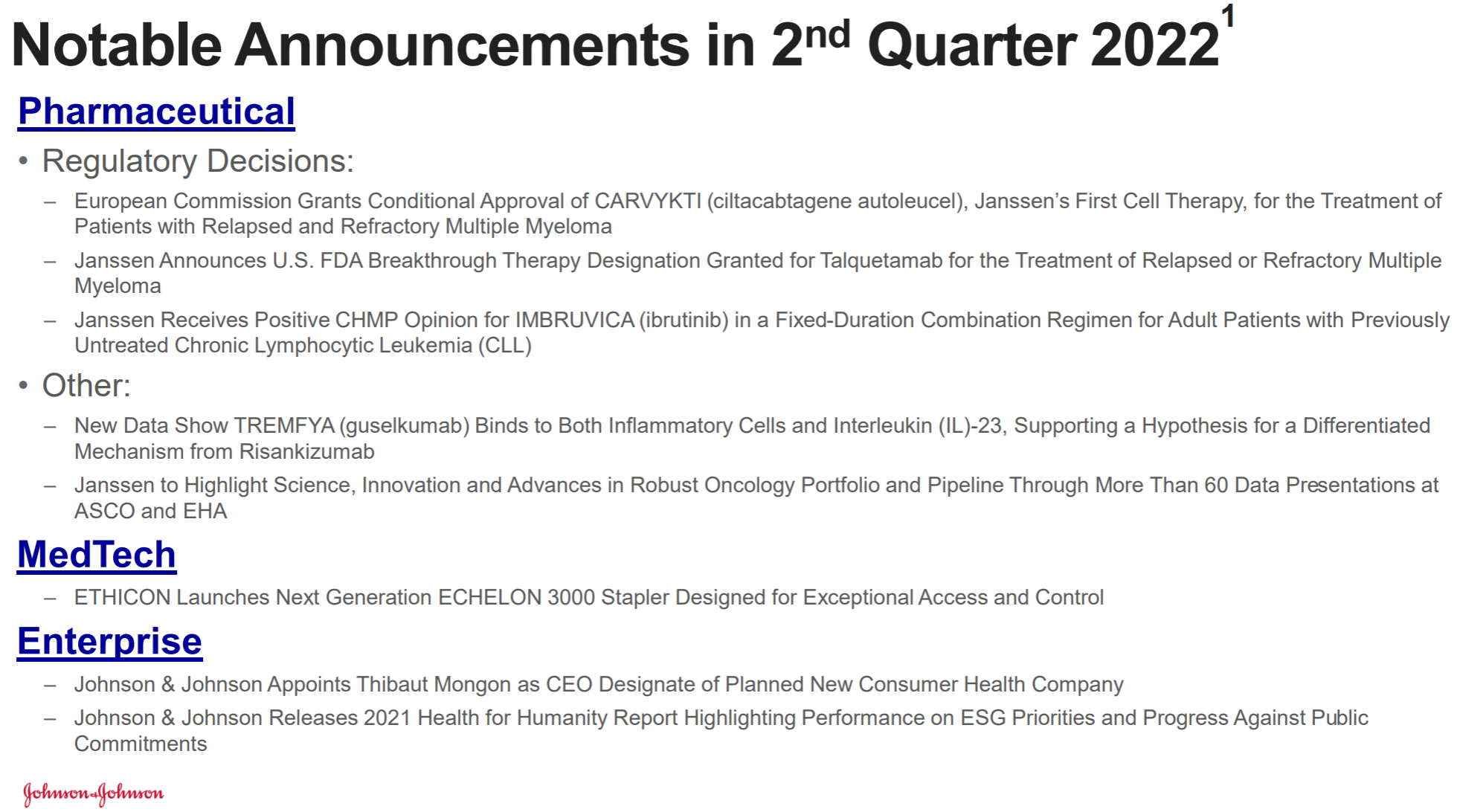

今年以来最重要的进展,包括、、,此外还有siRNA药物JNJ-3989与衣壳抑制剂JNJ-6379联用公布治疗HBV的二期数据、AAV载体基因治疗JNJ-5340公布治疗XLRP的一/二期数据。

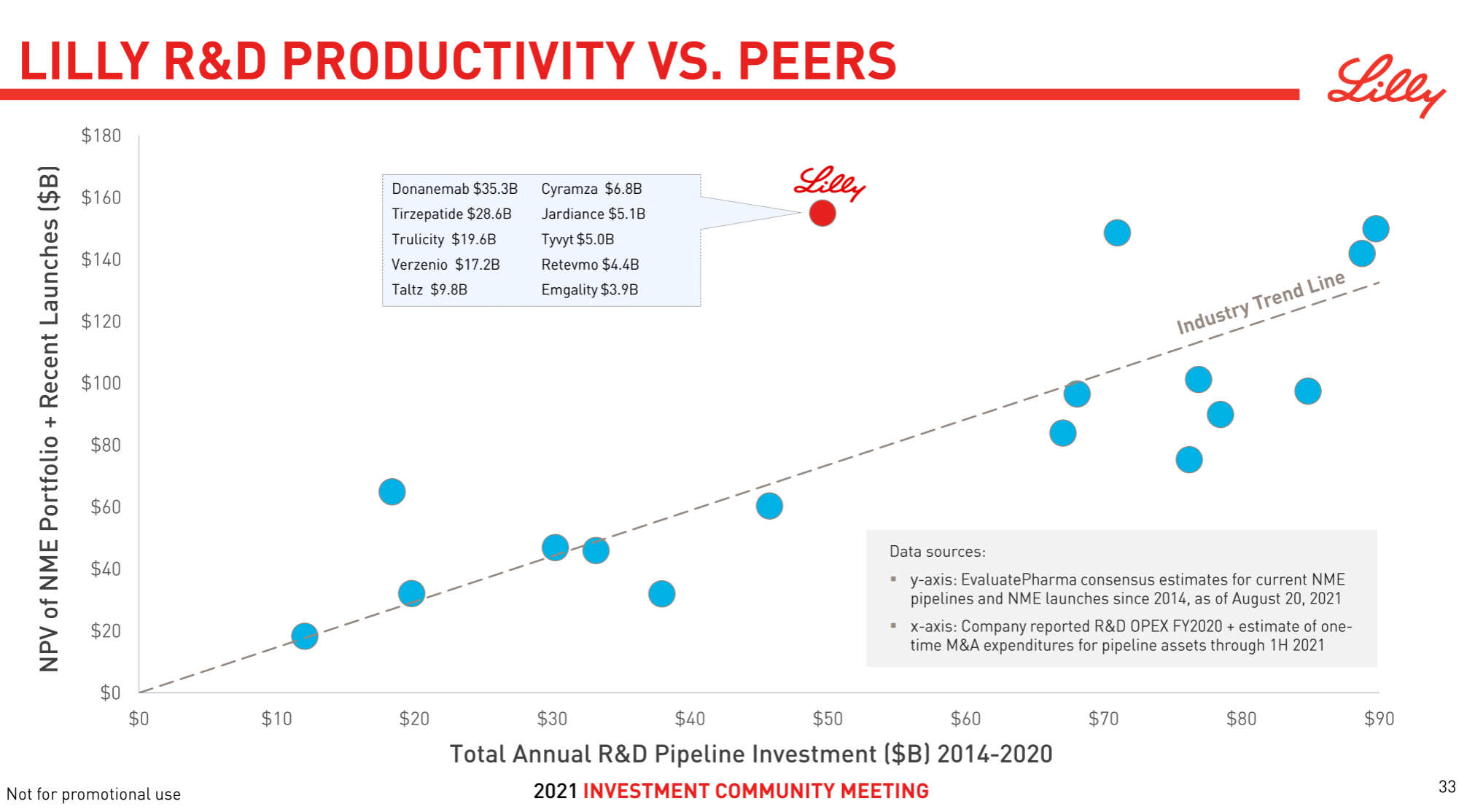

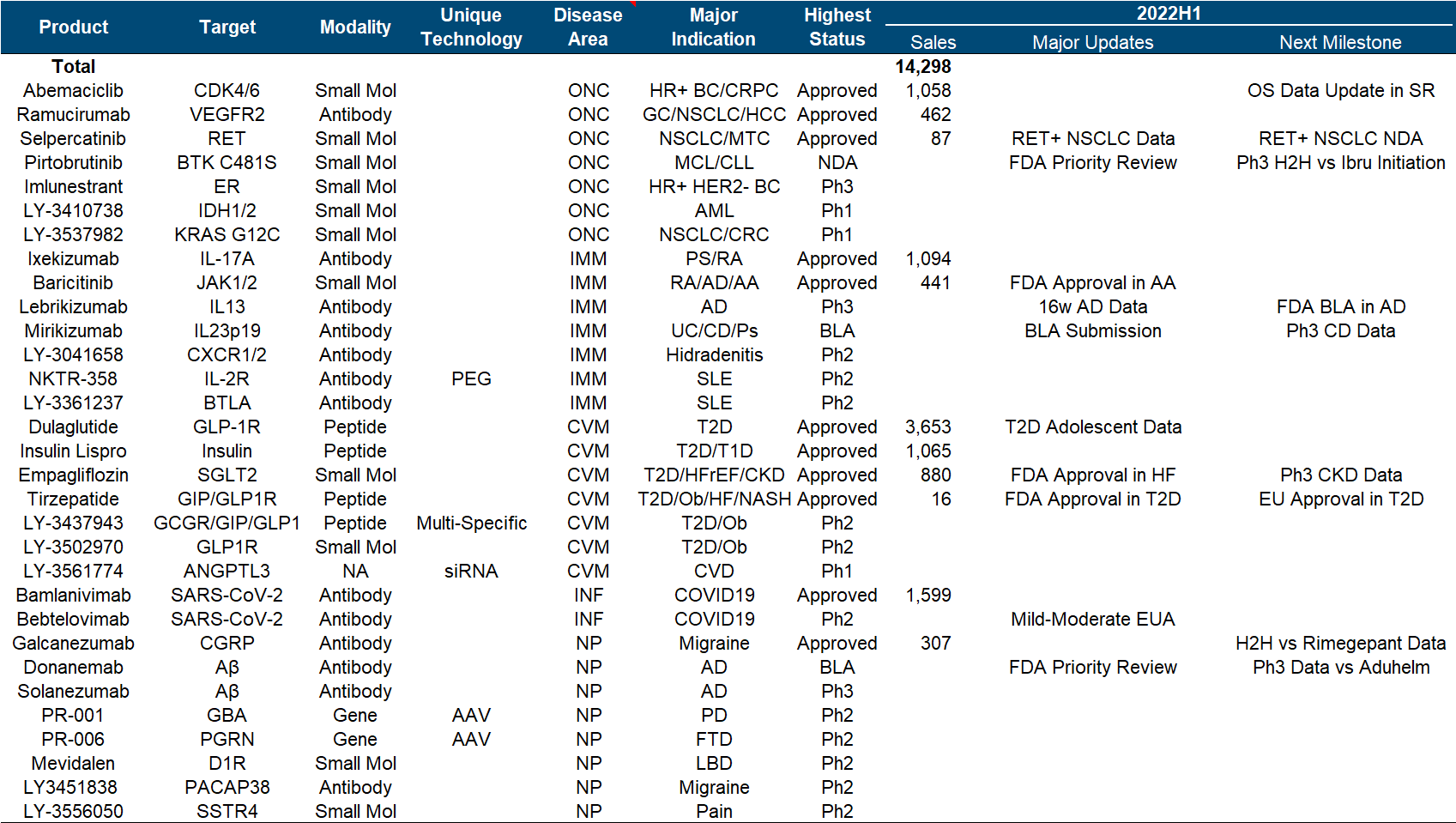

2. 礼来

礼来无疑是近年来的药企之光,几乎出现在绝大多数重仓医疗基金的前十大仓位中,市值一路从不到1,000亿飙升到近3,000亿,在这种体量还有这个幅度的上涨,可以说是冠绝全行业的表现了。

实用主义

礼来这些年的策略是典型的,除了极少大手笔买资产,也较少去冒风险争夺FIC高地,更多是“跟着混”的角色、却屡屡能混出非FIC/BIC的重磅品种,在十多年来风投最劲的靶点中CDK/PD-1/IL-17/IL-23/JAK/SGLT-2/GLP-1/DPP-4/Aβ(划掉)一大串,它很少冲在最前面,但都吃到了肉。每到这时,我就忍不住想贴这张视觉冲击力极强的图,我愿称之为“绝世而独立”。

Tirzepatide获得FDA批准

今年以来礼来拿出了多个震动行业的重磅管线进展,包括、、,此外还有Lebrikizumab的AD三期数据、Mirikizumab提交BLA等。

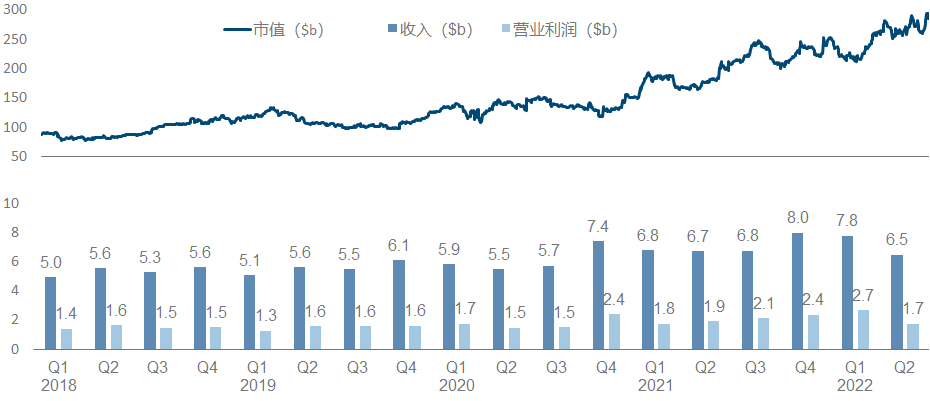

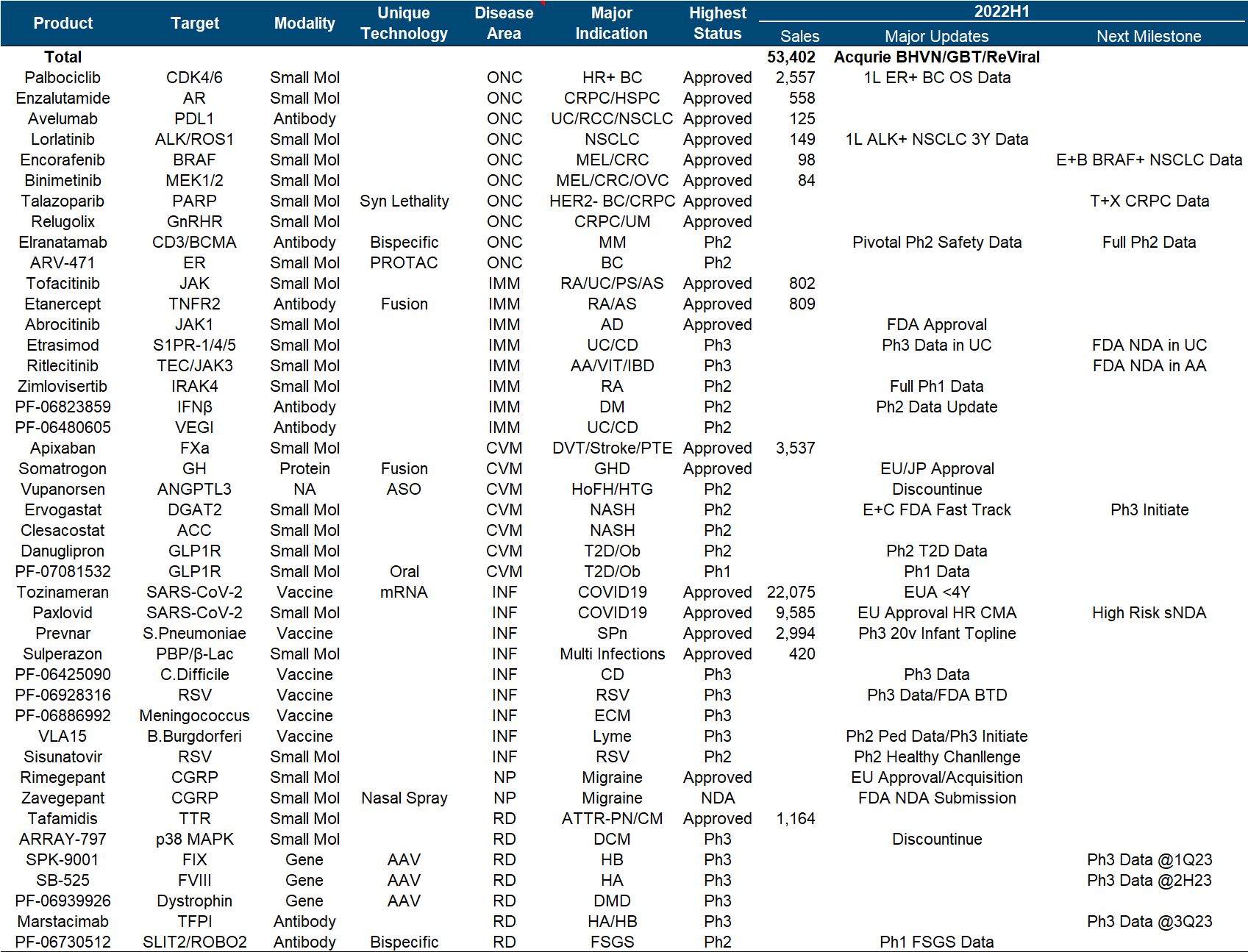

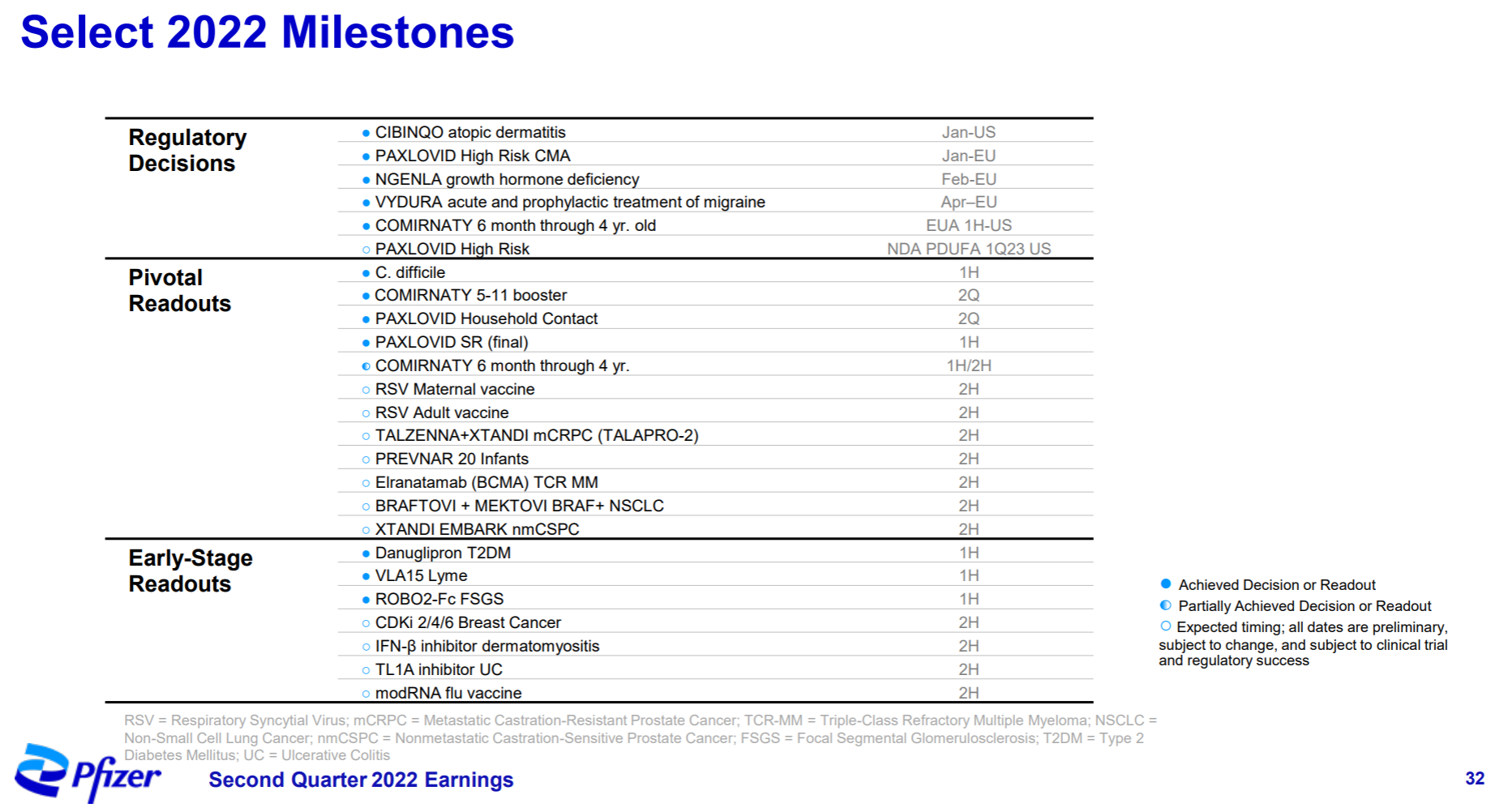

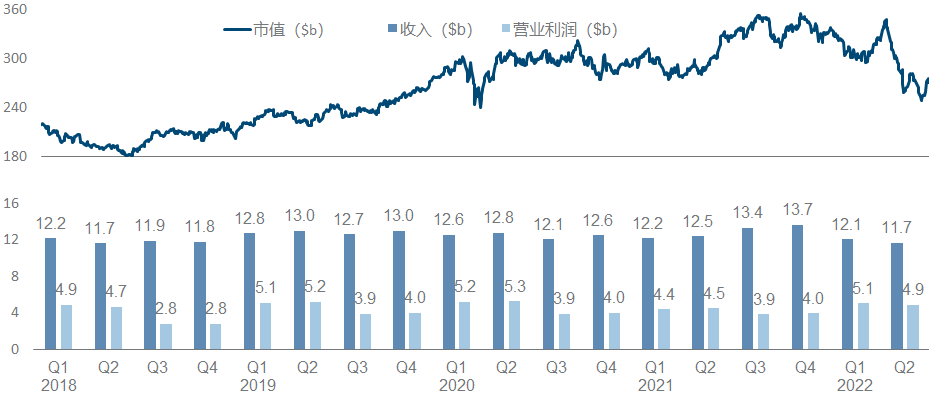

3. 辉瑞

曾经的宇宙第一大厂辉瑞,这十多年来一直很尴尬,要不是靠新冠口服药和疫苗找回了一定的场子,业绩增长相当不乐观,市值也徘徊在2,000亿左右。

Abrocitinib获得FDA批准

更要命的是,2020年以来辉瑞季报里的研发进展基本上超过一半篇幅都是新冠相关,余下的虽然在各大适应症全线出击,而亮点却略显单薄。今年比较主要的进展在自免疾病,包括、,此外还有口服GLP-1的一期和IFNβ抗体的二期这两个早期数据。同时,来自Ionis的ANGPTL3 ASO和来自Array的p38 MAPK小分子都被明确停止开发,血友病和DMD等基因治疗也是有一阵子没什么大动静了。

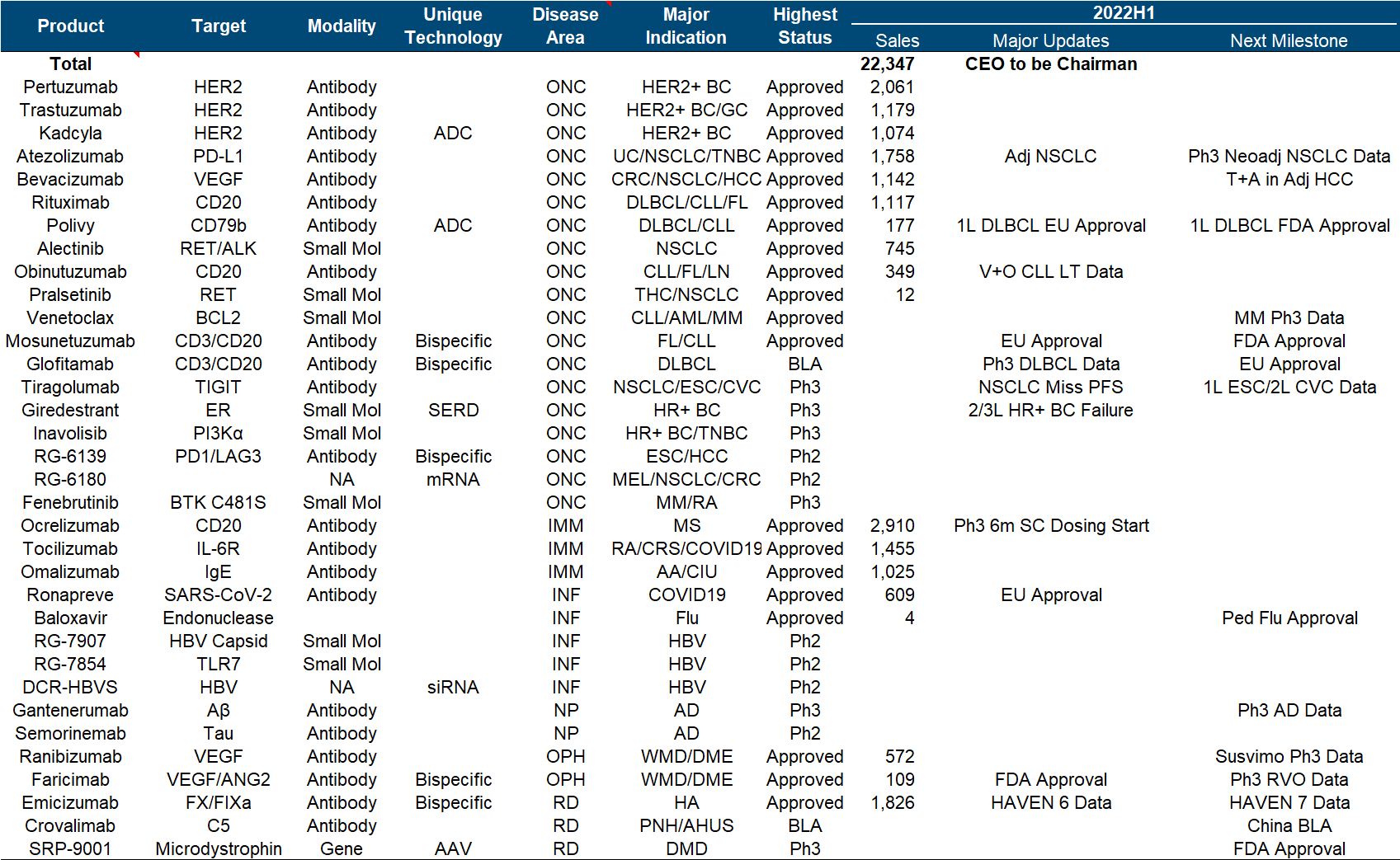

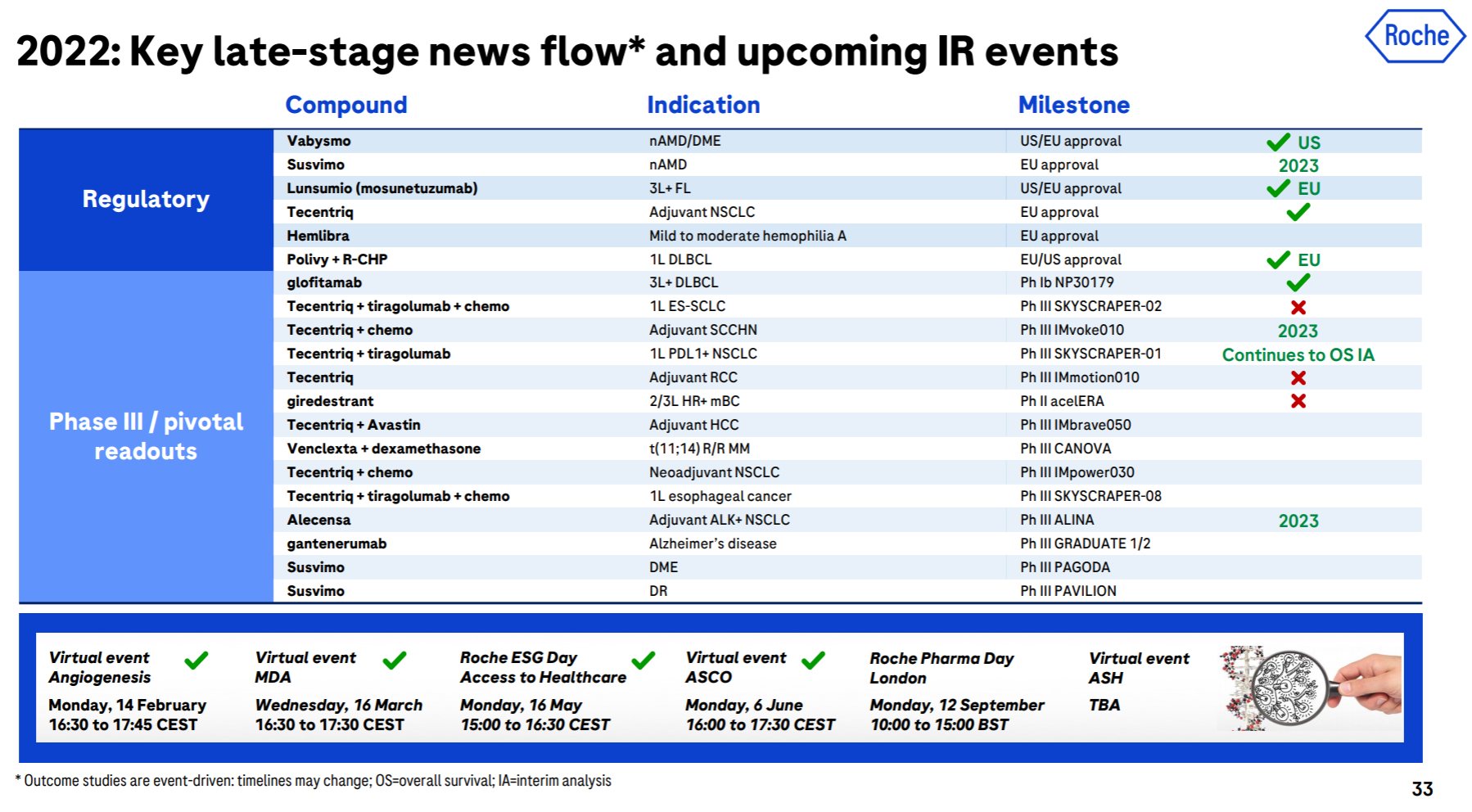

4. 罗氏

肿瘤大佬罗氏的制药板块近年日子并不好过,传统优势品种被biosimilar狼群冲击,使得业绩增长举步维艰,市值主要还是靠诊断板块带动。

CD79b ADC

罗氏及Genentech的辉煌无疑是彪炳史册的,看着产品列表里前六位吧(哪个不是两鬓斑白、哪个不是朝廷的栋梁、哪个不是朕的儿女亲家……划掉),然而下一代与之相比却明显后继乏力。前几年获批的和,虽然也挺有前景,但要用来填像“妥妥组合”这种体量的业绩坑,实在有点力不从心。原先被寄予厚望的和,最近却噩耗连连,、。

Faricimab获得FDA批准

除了这些很丧的以外,今年以来主要的积极进展,包括、、。

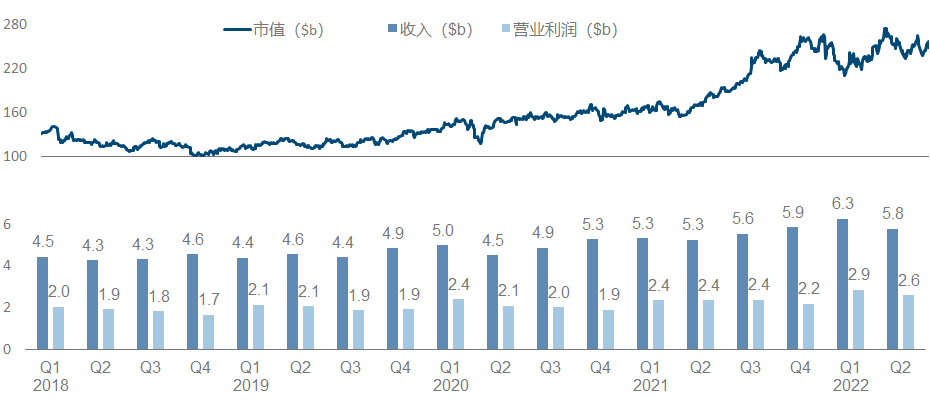

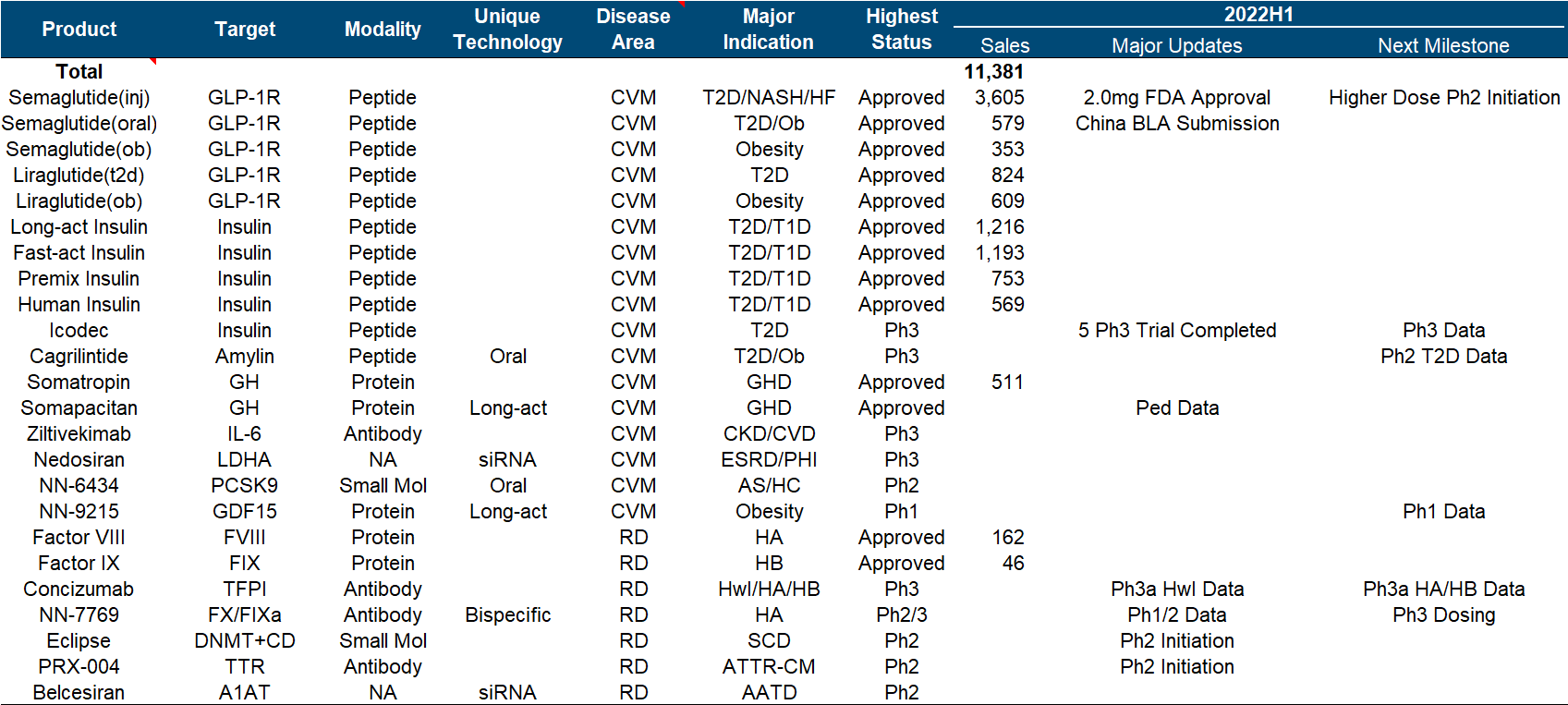

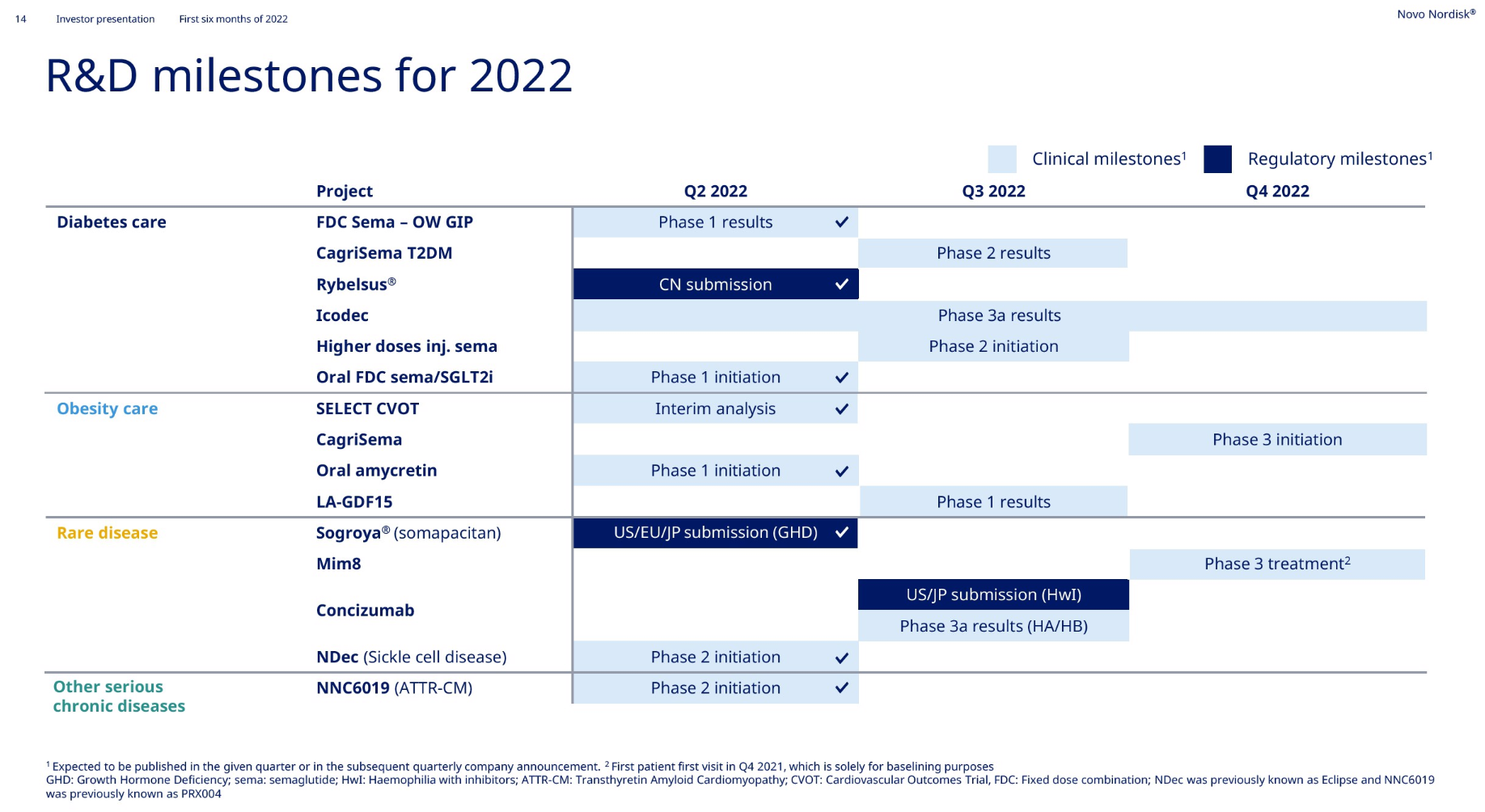

5. 诺和诺德

与礼来类似,诺和诺德也是近年来大型基金们的宠儿,然而相比起来它更加励志,几乎就靠着代谢一个领域、甚至更直接说就是GLP-1以一己之力,把市值从1,000亿抬到了2,500亿。

索马鲁肽之纵横四海

这气势如虹的市值之下,产品管线的进展堪称单调乏味,整个剧情一言以蔽之就是《》。除了索马鲁肽拓展不同的适应症/剂型/规格/复方和联用,其他主要进展还包括、、。

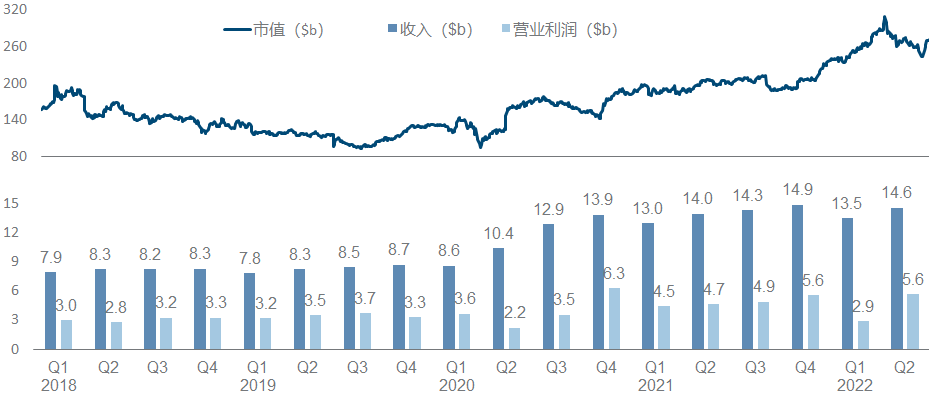

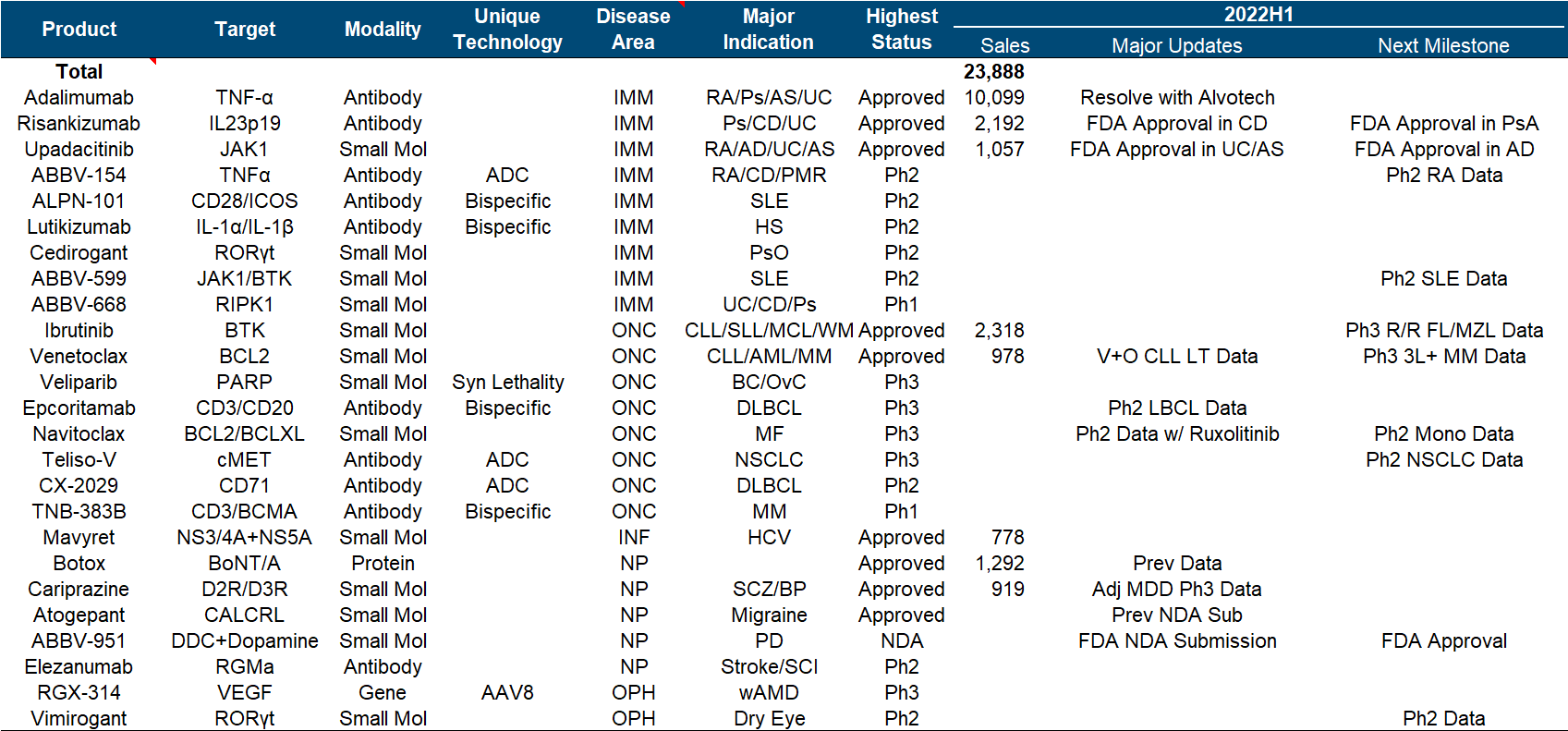

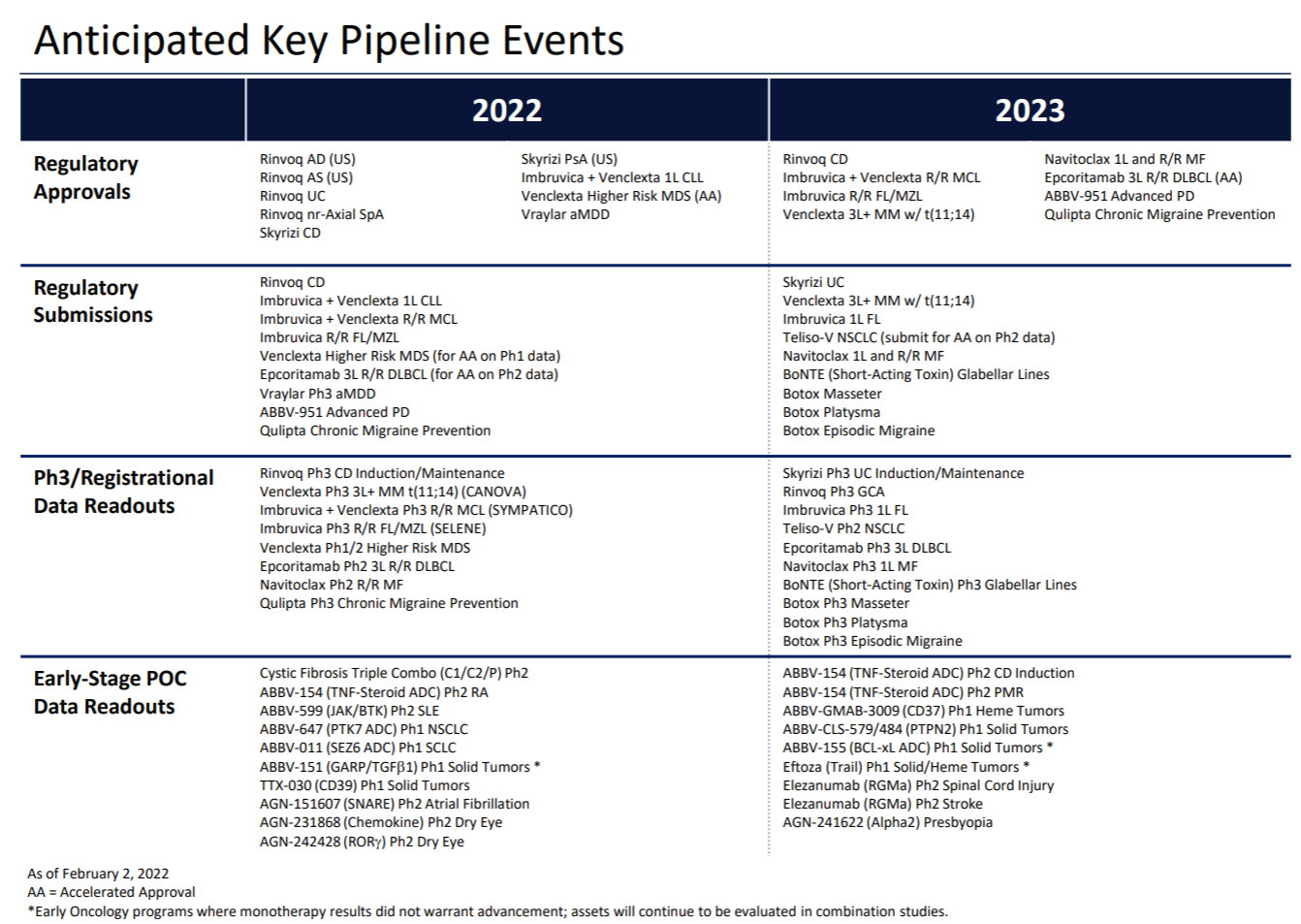

6. 艾伯维

艾伯维是医药企业发展模式的一朵奇葩,靠卖出“药王”等超重磅药物的钱,去买了Allergan、在收入里填进一堆医美和眼科的内容,成功在2020年以后两年内就让市值翻了倍。

Upadacitinib的UC和强直适应症

产品管线里面,除了Adalimumab和Ibrutinib这两个大怪物,肿瘤和免疫领域也还算颇有看点,以及获得FDA批准,Epcoritamab公布二期数据;此外,神经系统药物是另一块活跃的阵地,Atogepant的预防偏头痛适应症和ABBV-951都提交了NDA。

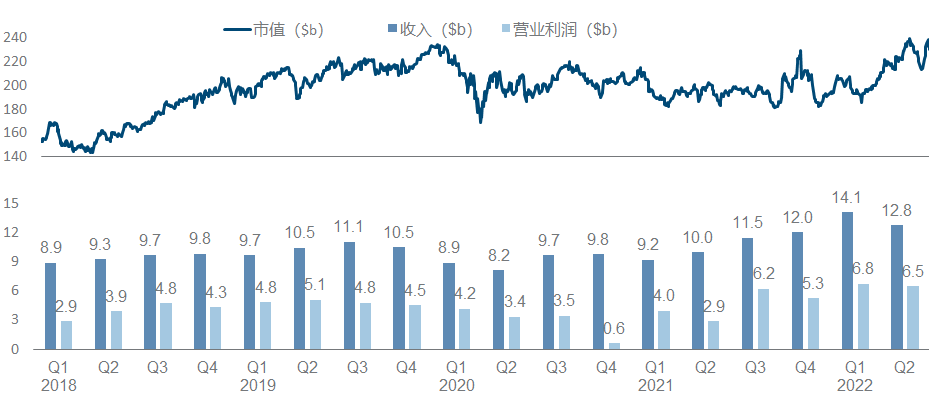

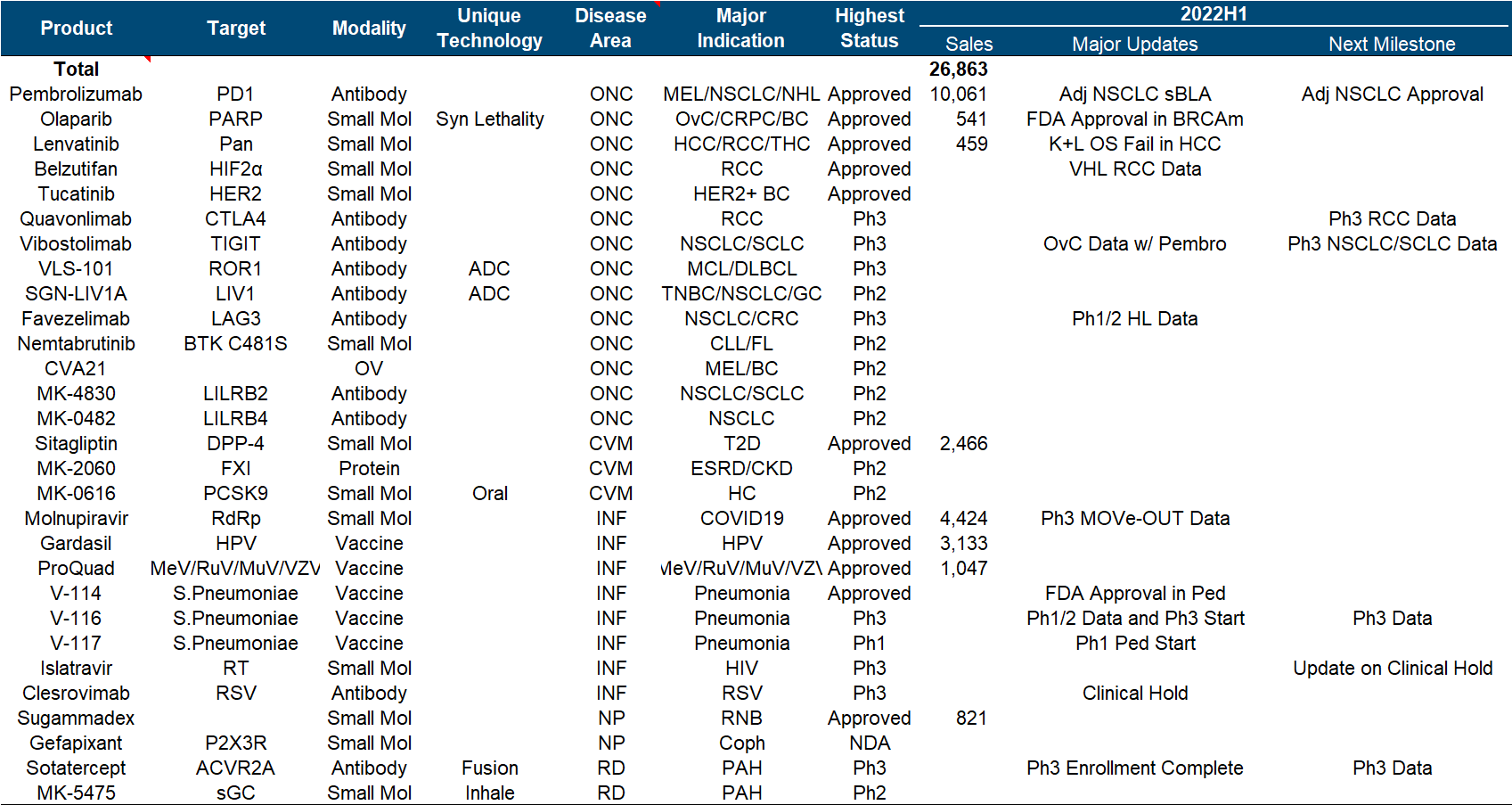

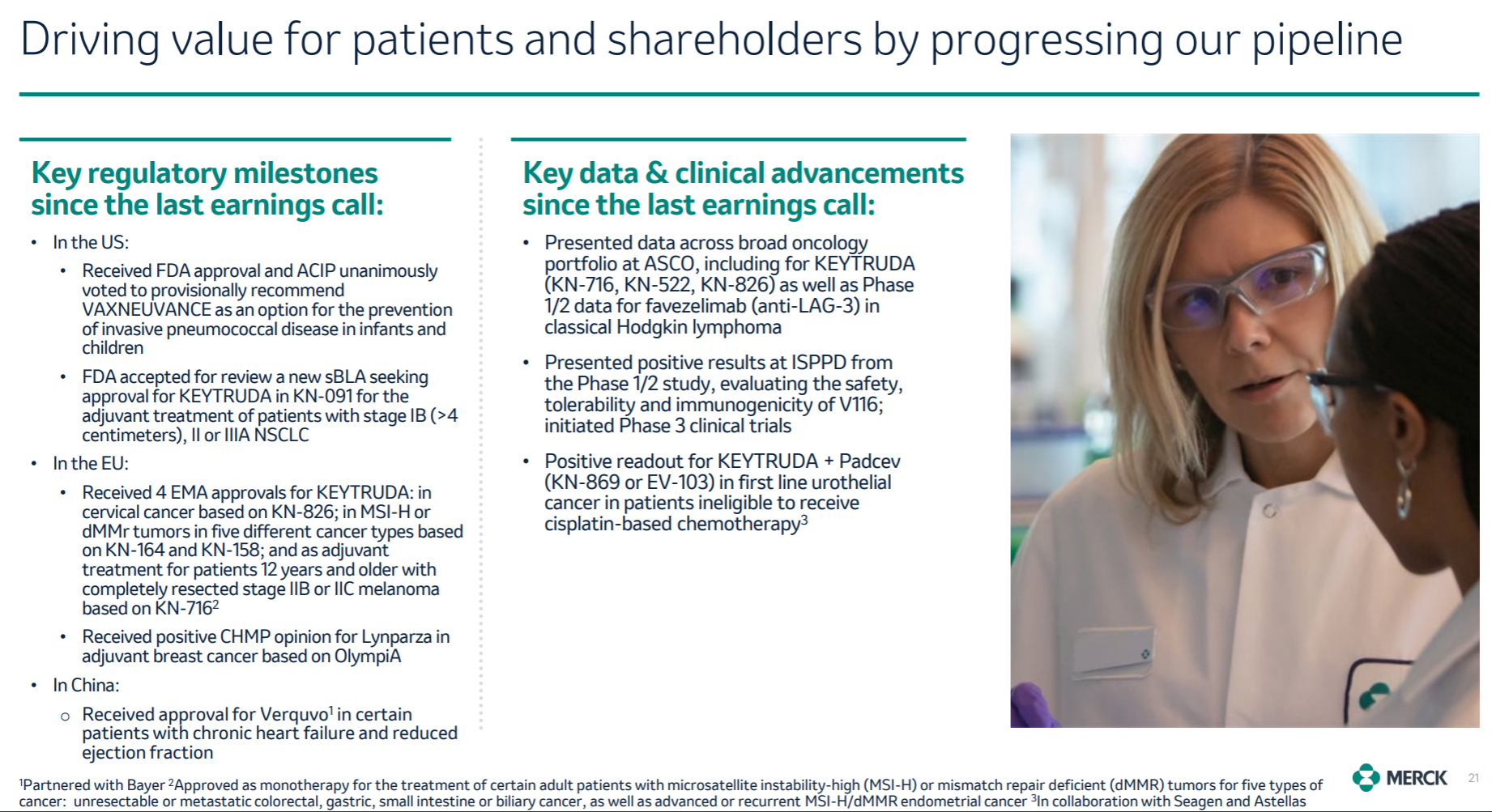

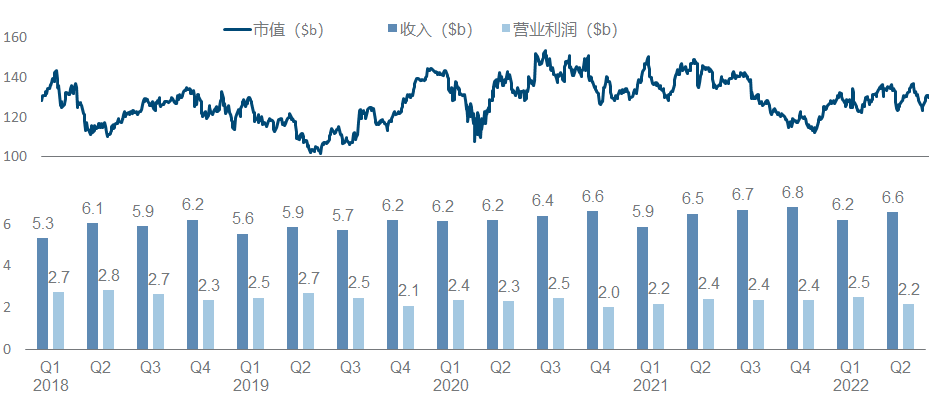

7. 默沙东

HPV疫苗

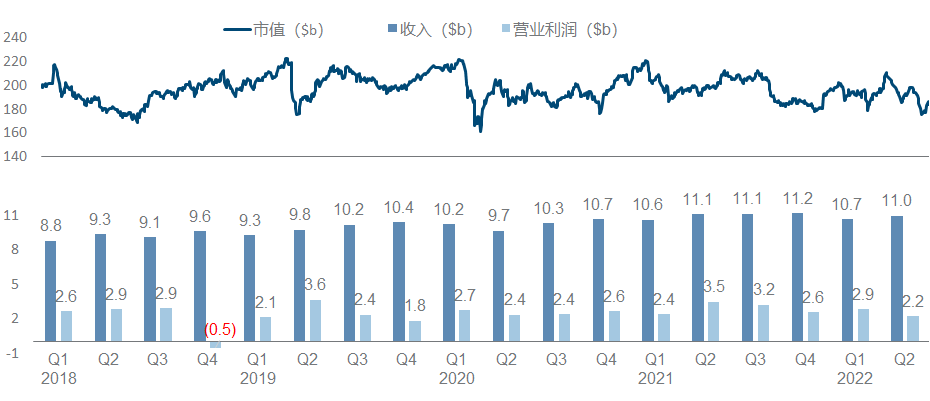

默沙东近几年算是成也K药、败也K药,它本身还在持续刷新峰值不说,和都带来不错的新增长点,然而就是K药这个巨大的潜在专利悬崖压力,导致市值长期在2,000亿上下震荡。

K药联用Lenvatinib治疗HCC的临床失败

产品管线里也是有超过一半都是围绕着K药的各种扩适应症和联用方案,比较引人注意的反而是,其他重要进展包括。

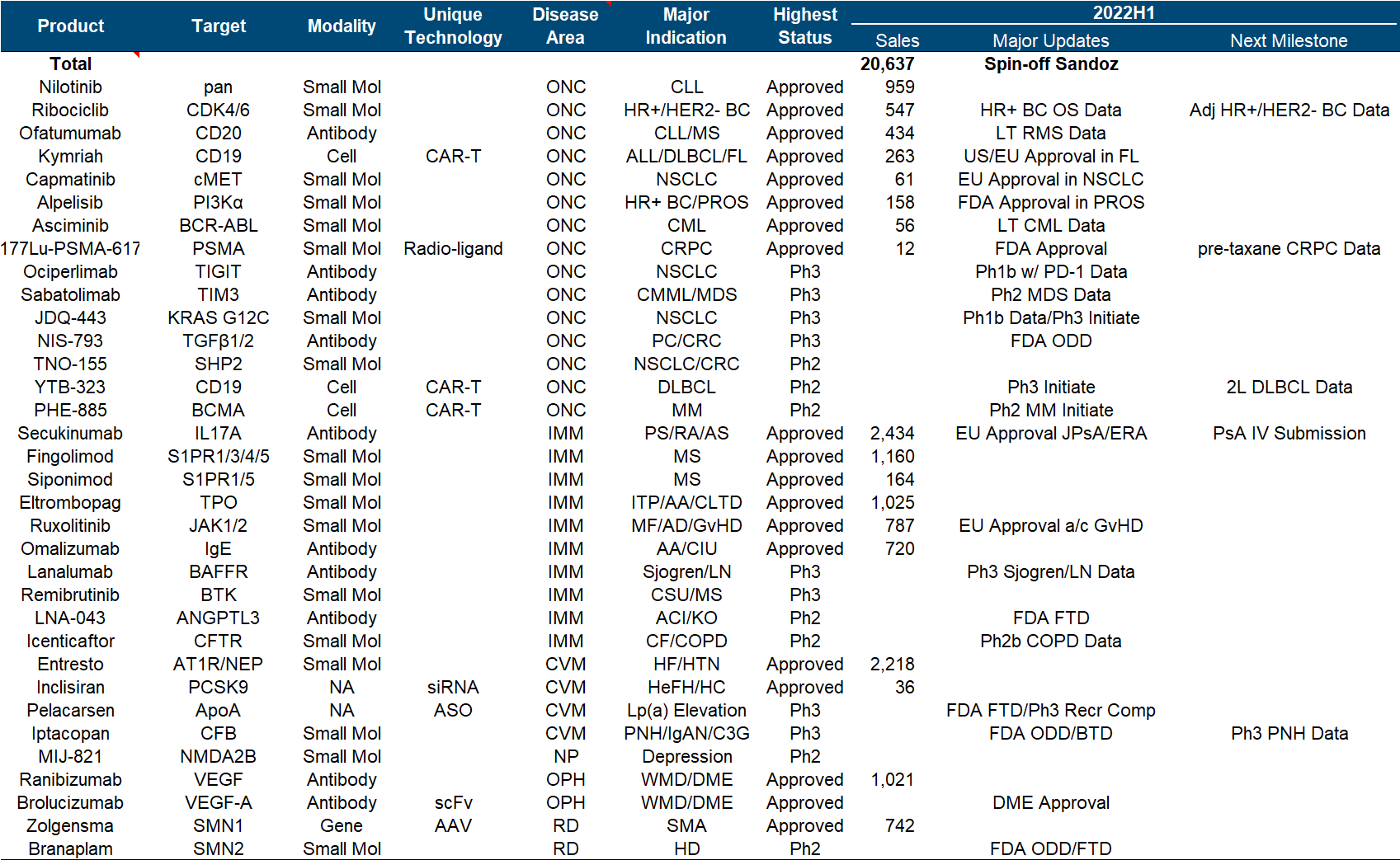

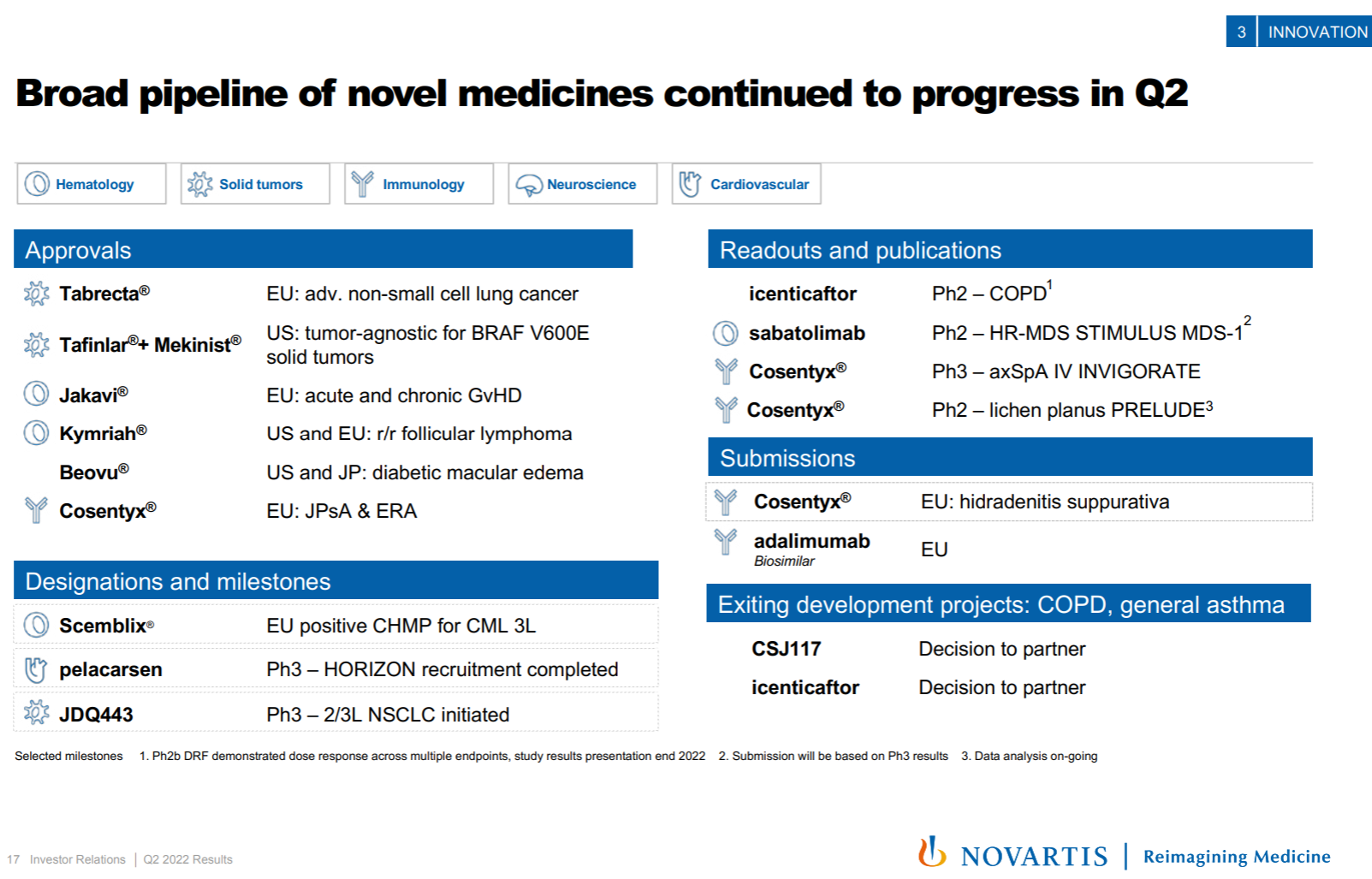

8. 诺华

诺华虽然贵为常年位居制药板块收入头名宝座的有力争夺者,但这几年的增长和市值都十分惨淡,一方面是几乎完全没吃到新冠红利,另一方面前两年押宝new modality看起来成效甚微。

整个诺华这几年策略,稍显花哨和散乱,从产品管线列表就可以窥见:在传统的小分子和抗体领域的Secukinumab/Ribociclib/Entresto这几个大家伙,还是能感受到“祖上阔过”的底气;到本是当前业绩中坚力量的Kymriah和Zolgensma,CGT就有那么点炫酷有余而实惠不足了;再看最近获批要成为未来业绩发动机的核酸药物Inclisiran和核药Pluvicto,看这意思就是要将奇技淫巧贯彻到底。再加上山德士仿制药的拖累(好在总算是要剥离了),整个公司很难像前面几家巨头那样,形成那种一眼望去可知的明确重心和方向。

Pluvicto获得FDA批准

今年以来主要的进展,包括、、,此外老大难的Canakinumab用于NSCLC辅助治疗的三期终于正式挂了。

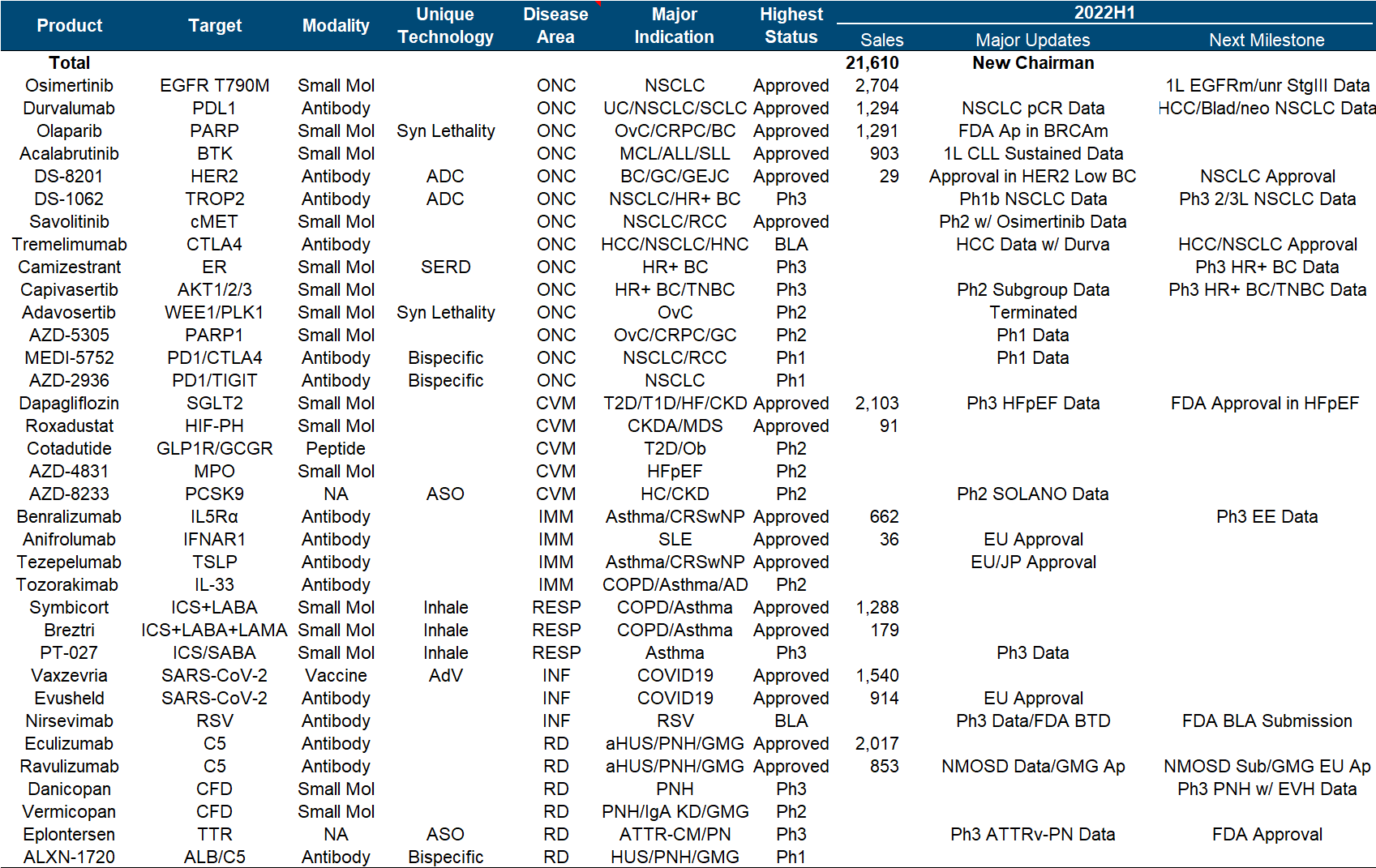

9. 阿斯利康

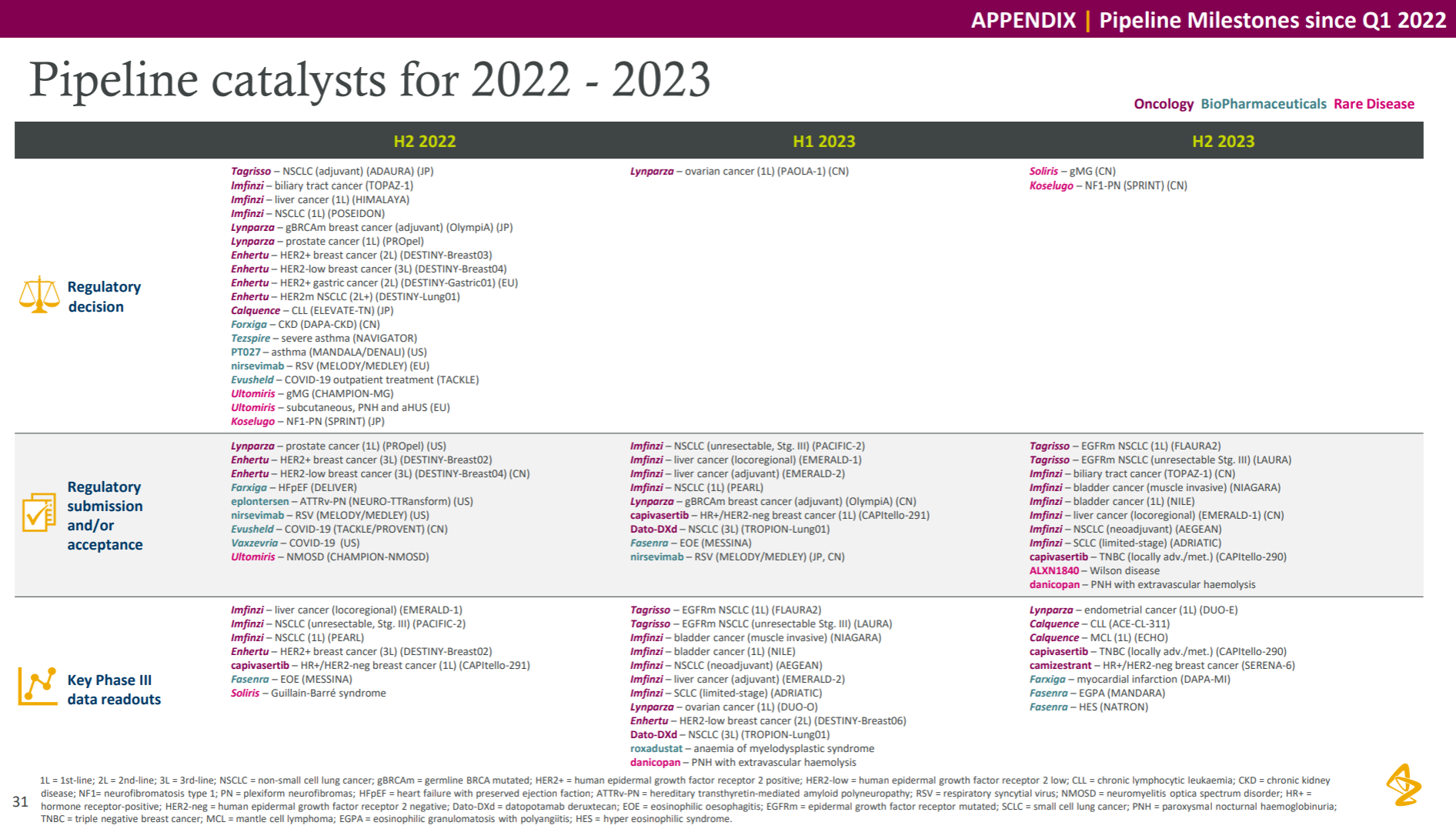

阿斯利康也是近年来肉眼可见的逆袭反转主角,从当初险些被辉瑞鲸吞,先是一手三代EGFR TKI横空出世、再是强势绑定如日中天的ADC大腿DS系列,业绩翻番、市值翻两番,彻底重归大药企序列。

DS-8201的二线HER2+乳腺癌以及HER2 Low乳腺癌等适应症连续获批

ADC资产自然是当前阿斯利康管线里最靓的仔,今年也依然是DS系列大杀四方的剧情,、DS-1062也拿出NSCLC的一期数据,几乎到了“走自己的路、让他人无路可走”的地步;此外,、来自Alexion的、来自Ionis的Eplontersen公布ATTR-PN三期数据,都是非常具有一线大药企阵仗的;坏消息是此前一度受到关注的WEE1抑制剂Adavosertib,果然是官宣被割了。

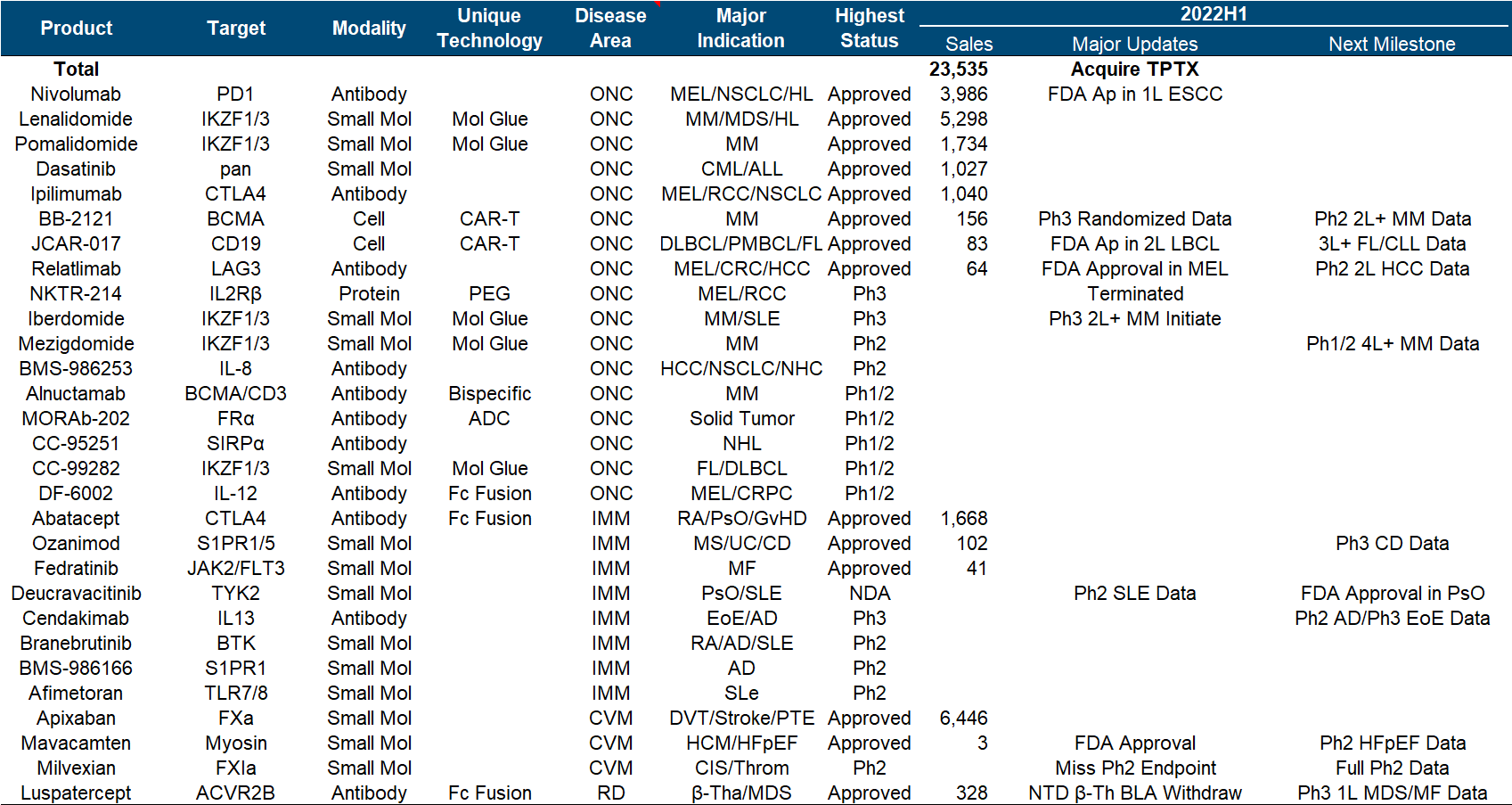

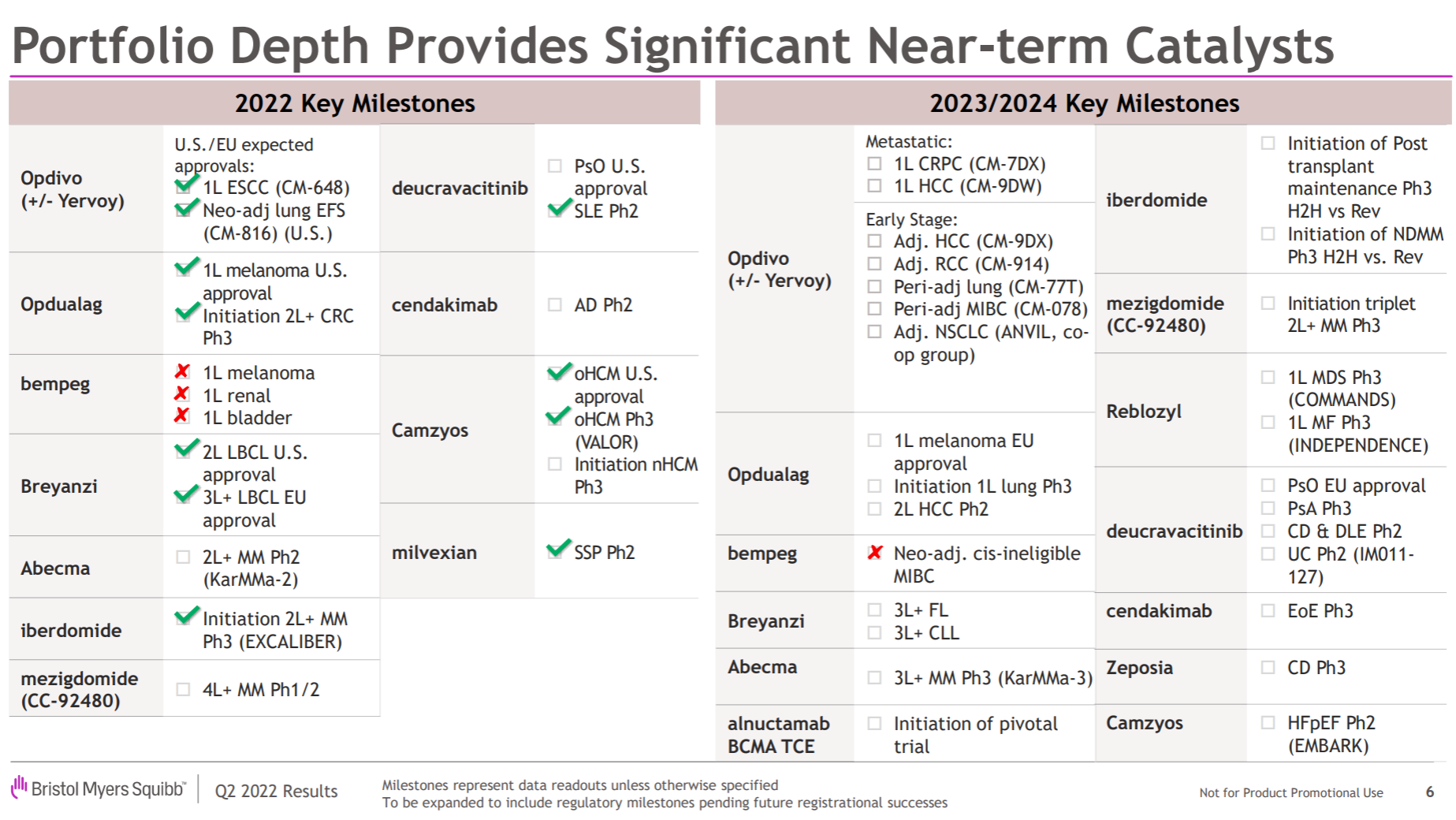

10. 百时美施贵宝

除了2019年底收购新基这一波,O药似乎耗尽了百时美施贵宝的运势,近几年公司确实已经没找到太好的增长点,市值也一直在1,500亿上下徘徊不前。

Relatlimab获得FDA批准

整个产品管线的主攻方向很明显,一是O药领衔的肿瘤免疫线、尤其是免疫检查点系列,二是新基带来的两大度胺所延伸出的各种分子胶。今年以来的大动静都在前一条线上,、几乎是给整个I/O领域续了命,跟Nektar重磅合作的,JCAR-017的二线LBCL适应症获批;此外,还有Mavacamten获得FDA批准、Deucravacitinib公布二期SLE数据也值得关注。

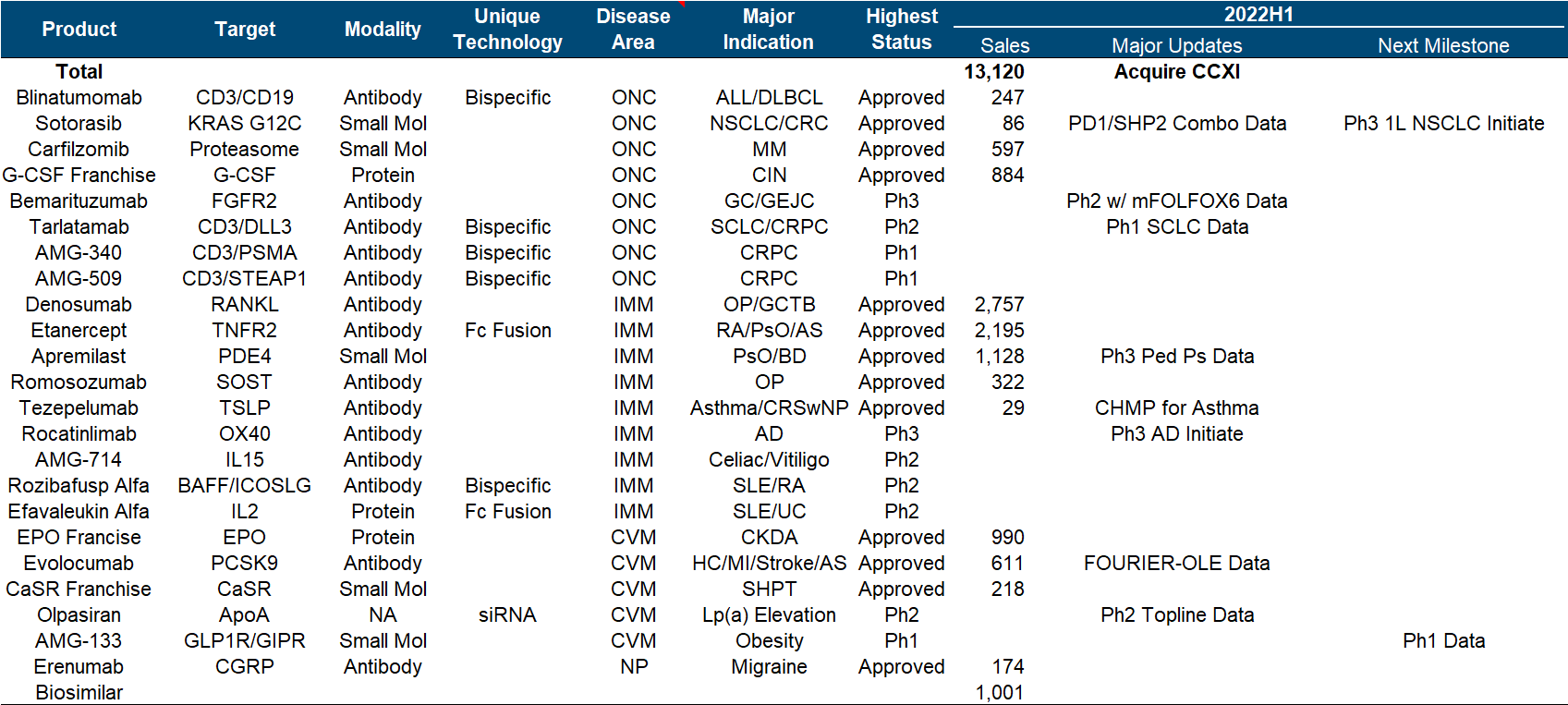

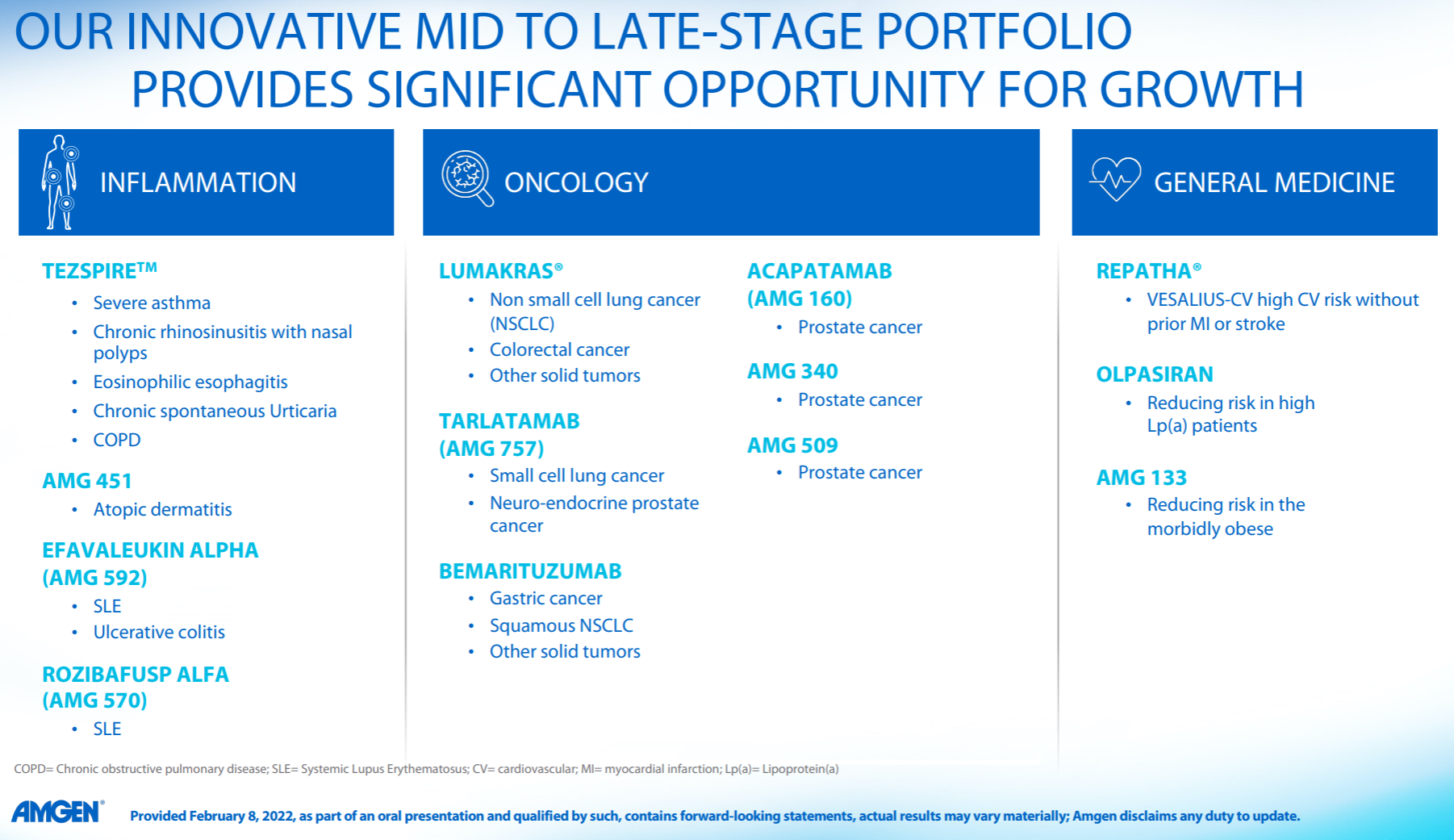

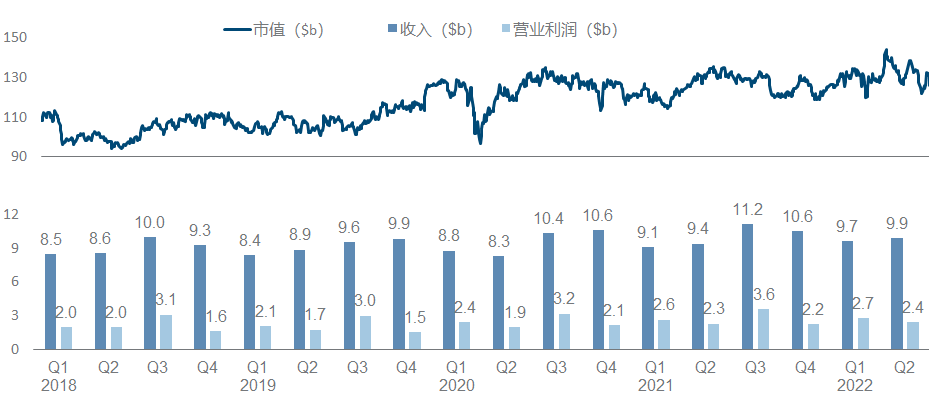

11. 安进

安进这些年略显波澜不惊,业绩和市值都基本不怎么动,不复当年EPO和G-CSF的逢山开路之勇,作为双抗平台宿耆,科学和商业上似乎也都没得到多大实惠。

Sotorasib

整个管线里,最受行业瞩目的就是,在打破KRAS不可成药魔咒之后,今年WCLC上又公布了;此外,还有来自Arrowhead的Olpasiran公布二期初步数据。

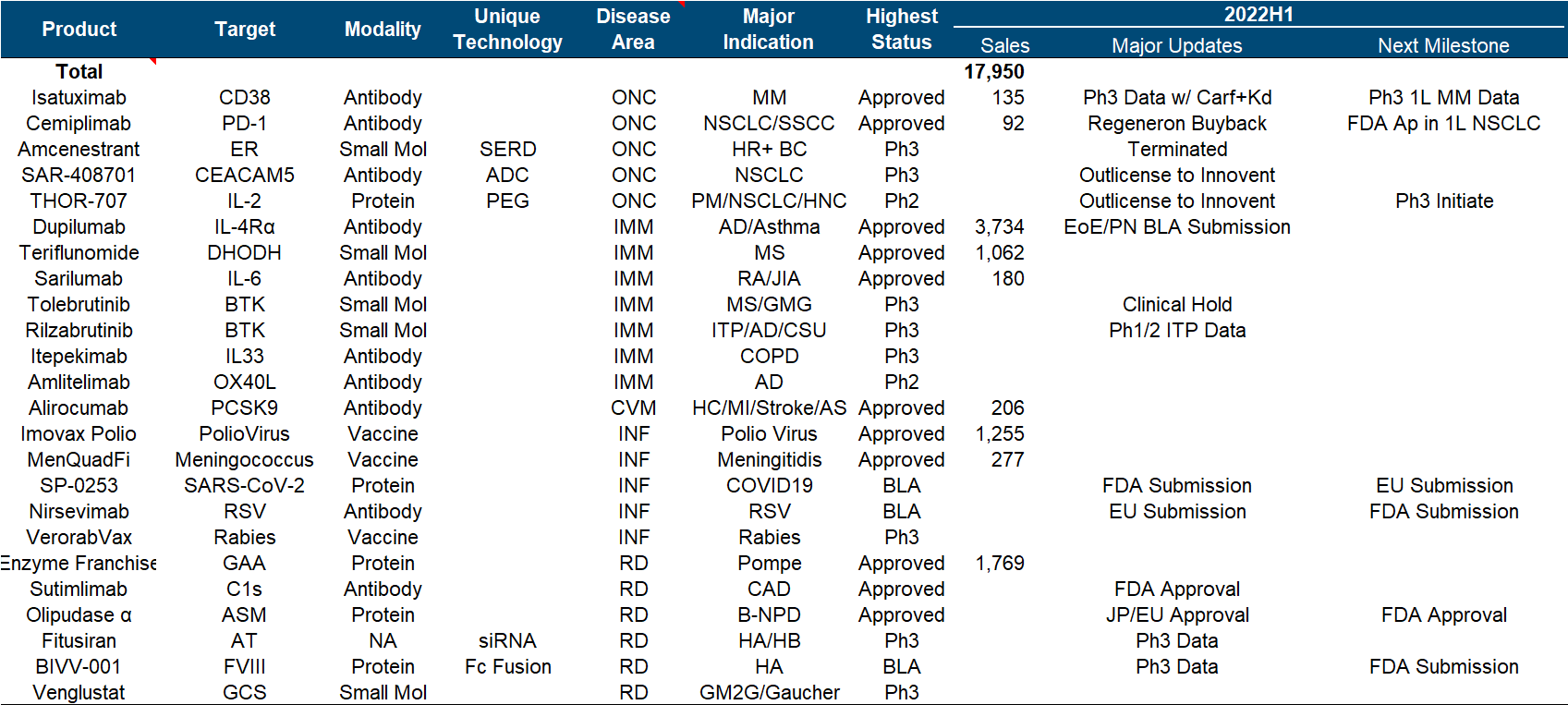

12. 赛诺菲

总有人调侃赛诺菲是大药企之耻(今日乳法),毕竟近几年最大的业绩增量居然是仰再生元之鼻息(然而最近还让人把PD-1给拿回去),买Principia得到的两个BTK看起来都岌岌可危,难怪手握Dupilumab这等大杀器而市值依然难有大的突破。

Futisiran和BIVV-001这两个血友病疗法分别公布三期数据

赛诺菲应该无疑是近期大药企里的比惨冠军,从去年Rilzabrutinib天疱疮三期失败,到今年Tolebrutinib的临床暂停和Amcenestrant彻底失败(悲情集锦详见前文)。稍微好点的消息是,此外就是我们所熟知的与信达的交易。

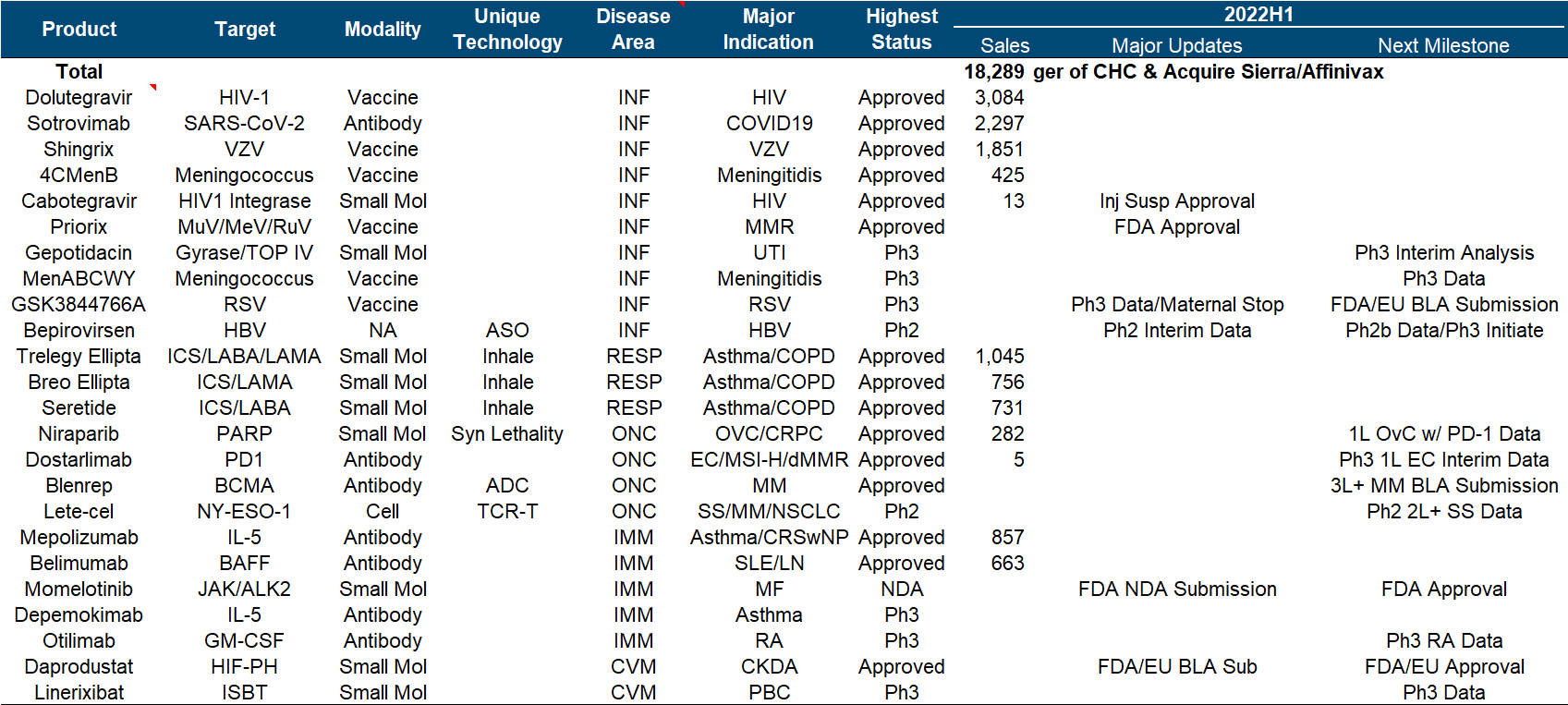

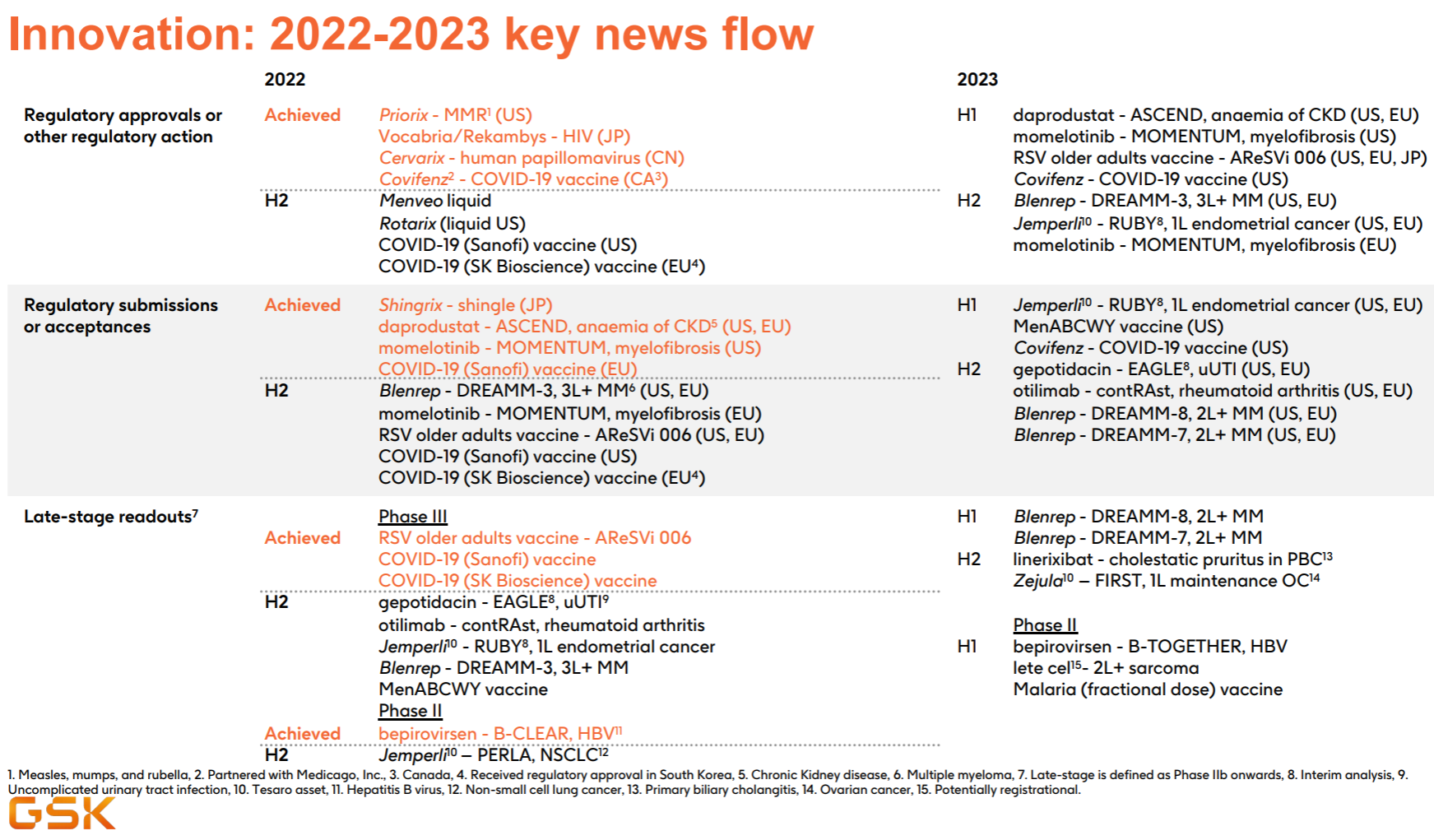

13. 葛兰素史克

葛兰素史克作为疫苗和呼吸疾病的传统大厂,在新冠中也吃了不大不小一口,算是一定程度掩盖了业绩上的颓势,但依然无法提振市值(近期剥离消费医疗后更是跌到不足700亿了)。

MMR三联疫苗获得FDA批准

这个产品管线一看就知道是几乎完美错过了过去几年热火烹油的肿瘤和免疫,而重心在传染性疾病和疫苗上。今年以来主要进展,包括、、Bepirovirsen公布二期中期数据。

为了填这篇的坑,前后读了13家公司×(近4个季度的财报和业绩展示材料+今年以来所有的PR+2年以来大投行的研报),最后写两点题外的感触:

完善的工业链条

1)我们经常观察到并嘲讽的“大企业病”真实存在,但那得先成为“大企业”才有资格得这种病,并不仅因为他们曾经有过重磅的产品和辉煌的业绩,而且恰是因为他们建立起了和,玄乎一点理解就是“”,为了追求体系的稳定性而必然带来冗余和摩擦,在一定条件下、特别是增速下降之后,对效率形成反噬;然而,绝大多数看似高效的小企业,缺乏的又恰是这种能保障基业长青的体系,早年为了生存而只能追求效率,但如果体系成熟度跟不上,纵使能够作出重磅品种,依然可能难以逃脱雨打浮沉的命运,。

2)中国医药企业在上述这种工业链条和内部体系方面还相去甚远,也就都还没资格谈及“大企业病”(不代表部分企业不会未老先衰而出现了“大企业病”症状),仅仅从信息披露水平就可见一斑,这些巨头任何一家的公开信息拿出来(当然其实他们之间也水平差异显著),对于疾病、机制、产品、市场等维度,就能形成完整的逻辑和详尽的依据,而多数中国药企目前连最基本的核心品种销售额都披露不清楚,我们依然任重而道远。

强生(JNJ)辉瑞(PFE)礼来(LLY)

太阳下热热的火火火:

很好的总结!

可以看出,这些大药企之间上市的品种中很少有同一个靶点超过3家的,即使有也是针对不同阶段的,如耐药前后的。这些大药企每家手上的大药最多也只有少数几个,算是强生和礼来数量上多些。但这些“大药企的整体”形成了一个生态圈,覆盖着人类健康的所有重要方向。

这一点和国内药企有很大的不同,可能是由于国内绝大多数简单me too的原因(实际上就是),大药企如.恒瑞医药、石药集团、复星医药等各自的产品包罗万象,更像Teva这种仿制药企业。众多小药企和biotech做的靶点都差不多,如信达生物、君实生物、贝达药业、益方生物、加科思、诺诚健华、百济神州等等,都是SHP2、KRAS、TYK2、BTK、PD1、PDL1,Tigit等等。国内大家都喜欢一起卷益方生物-U(SH688382) 贝达药业(SZ300558)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300284 SZ300236 SZ300665 SZ002176 SZ002982 SH603023 SZ300273 SH603535 SH601222 SZ300642 SH603633 SZ002700 SZ002986 SZ002327 SH600515 SH601360 SH688553 SH688106 SH601231 SZ000554 SH603179 SZ002580 SH600329 SZ003019 SH603317 SH603938 SZ300347 SZ301049 SZ002659 SH688052 SZ301192 SZ300380 SH600139 SZ000078 SZ300486 SH603738 SZ300335 SH600763 SZ002628 SZ300418 SH603859 SZ000695 SZ300862 SZ300005 SZ300368 SH605358 SH688181 SZ300113 SH601939 SZ300045