2022-09-02今日SH688382股票最新净值和交易情况

格久财:

益方生物-U(SH688382)“保本出”系列。。。当前的第一个催化剂,应该是BPI-D0316,根据招股说明书,会在2022上市并产生收益,由贝达负责商业推广。此外,中信一共认购了约8000万元,是比较大的一笔金额吧。看公司怎么退出。。。

1、产品

截至 2022 年 6 月 23 日, 发行人产品管线有 3 个处于临床试验阶段的核心产品和 5 个临床前在研项目, 3 个核心产品均已获准开展 II 期或 III 期临床试验,研发进度均位居全球或中国前列。 此外,发行人另拥有 1 个已对外授权产品,预计获批上市后可以为公司带来收益。

D-0120 已在中国和美国进行了多个临床试验,中国临床试验已进入临床 II 期。

D-0502 正在中国和美国同步开展国际多中心临床试验,并已于 2021 年 10 月获得CDE 同意开展注册性 III 期临床试验。

D-1553 进入临床试验阶段。

BPI-D0316 目前在药品审评中心(CDE)审评中,预计于 2022 年可获得上市批准。

2、流通股1.15亿股,流通值13亿。

3、中信配售3%,约6250万元,弃购包销1650万元,约共8000万元;员工配售3840万元。

紫荆云:

益方生物-U(SH688382)钝刀割肉

阿牛九九:

贝达药业(SZ300558) @品海 欢迎客观讨论,不吹不黑,道理越辩越明,方能有所获益。

1、埃克专利断崖问题

化合物专利明年到期,但还有晶型及制备方法保护,仿制不易。仿制吉非替尼药企已有多家,不乏大药企如恒瑞、齐鲁、正大天晴等。阿斯利康原研吉非几乎都被赶出了市场,其仿制药自然就汤都没有喝上了。EGFR-TKI已经有一、二、三代,竞争也异常激烈,再仿制埃克动力不足。即使现在仿制,临床、上市再到通过一致性评价,还要花几年时间,现在担心埃克专利断崖是杞人忧天。虽然这一天终会到来(所有专利药都一样),但最起码应该是几年之后的问题了。

2、ALK靶点确实比EGFR小很多,但恩沙疗效及安全性都具备bic 突出竞争忧势,市场占有率将会有令人非常满意的表现,且恩沙的mPFS长达46个月以上,3-4年的用药周期,恩沙的市场潜力不可小瞧。

2021年克唑和阿来在中国销售分别约为13亿和20亿,估计到后年恩沙销售即可超过20亿。

3、康方PD-1/CTLA-4双抗治疗宫颈癌,二期小样本数据有亮点不错,但仍然需要三期临床验证。而且该双抗相对单抗毒性如何,对其它实体瘤的疗效如何,还需大量临床实验,严格说还需要头对头研究。所以不能说康方的双抗来了,其它百济、信达、君实、恒瑞的PD-1就作废了。那么同样贝达的PD-1也不会作废。

4、百济BTK泽布替尼全球销售至今第三个年头,估计最多10亿出头。面对强生/艾伯维的伊布替尼、阿斯利康的阿卡替尼,泽布替尼没有占到半点便宜,也算是me-too产品,没有市占率,再吹也上不了天。

更有甚者国内诺诚健华的赛布替尼又在追赶,礼来的BTKLOXO-35一挑三(伊布替尼、阿卡替尼、泽布替尼)头对头三期临床已经展开,前有堵截后有追兵,百济泽布替尼市场前景难言乐观。

5、王印祥管线先进,贝达落后,更是毫无根据

王印祥在贝达主管研发,留下的管线确是负资产,一个个枪毙了,不但浪费金钱还担误了贝达的战略机遇。因为自研三代EGFR-TKI枪毙,才转而购买益方生物D0316,才导致了贝达三代药竞争落后二年的尴尬局面

王印祥两个管线KRAS及SHP2,还在早期临床,贝达也有421286和442096,益方生物、艾力斯也有布局,这两个靶点也必将成为红海,大家都未进入注册临床,八字还没一撇,怎么就说王印祥先进而贝达落后呢?

6、贝达研发后断无力,请多研究贝达在研管线再下结论不迟。

7、丁列明人品问题,不能贝达股票亏了,就迁怒于丁列明。丁列明的任何行为,只要遵纪守法,无可厚非。

8、一说创新药,动不动就fic 、bic ,试问中国药企到目前为止做出了几个?

为什么中国药企如此之卷,就是me-too的激烈竞争。fic 谈何容易,bic 也非常不易。但中国药企创新出路就是国产替代,并且力争产品me-better

或者bic,突出差异化优势,满足临床需求。

益方生物-U(SH688382):

益方生物-U:中信证券股份有限公司关于益方生物科技(上海)股份有限公司相关股东延长股份锁定期的核查意见 网页链接

格久财:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

益方生物-U(SH688382) 连续20个交易日低于发行价,老板们持股锁定期自动延后6个月。。盈利前,三年内不减持,若减持,减持价不能低于发行价。。。不容易啊,感觉中的新股“保本出”还是有点希望。。。

益方生物-U(SH688382):

益方生物-U:益方生物关于相关股东延长股份锁定期的公告 网页链接

明决:

益方生物-U(SH688382)等待创新低时加仓

郁闷的_鞋套:

中国生物制药(01177) 3个创新药34.9亿,YoY14.43%;预计2023年创新药营收100亿;

恒瑞医药(SH600276) 10个还是几个创新药来着,41亿(预估),-21%YoY;预计2023年创新药营收105亿(股权激励条件);

翰森制药(03692) 财报再等两天

郁闷的_鞋套:

回复@阳光诗远方和我: 没有人拦着你去FIC,BIC啊。

送你一个词,好高骛远。//@阳光诗远方和我:回复@郁闷的_鞋套:恒瑞医药(SH600276) 翰森制药(03692) 益方生物-U(SH688382) 一些公司的创新药全是微改构甚至可称为伪改构的me too, 让人感到me too可以翻译成“我吐”。这种改构不需要智商,变成一种流行病,在市场上变得很卷,难

空空9527:

N益方-U(SH688382) 主营业务:创新药物的研发、生产和销售

最近两年半没收入,最近4年均亏损,今年上半年亏损2.25亿。

发行价每股18.12元,发行后总市值104亿。

这么看,康希诺生物(06185) 目前市值155亿人民币,账上还有净货币50亿,已经有产品在售。a股的韭菜就是多啊。

空空9527:

今天益方生物市值78亿,康希诺港股129亿人民币。

明决:

益方生物-U(SH688382)13.7元左右建仓20%,计划以后每下跌10%建仓10--15%。目标价18元,止损价11元

空之客:

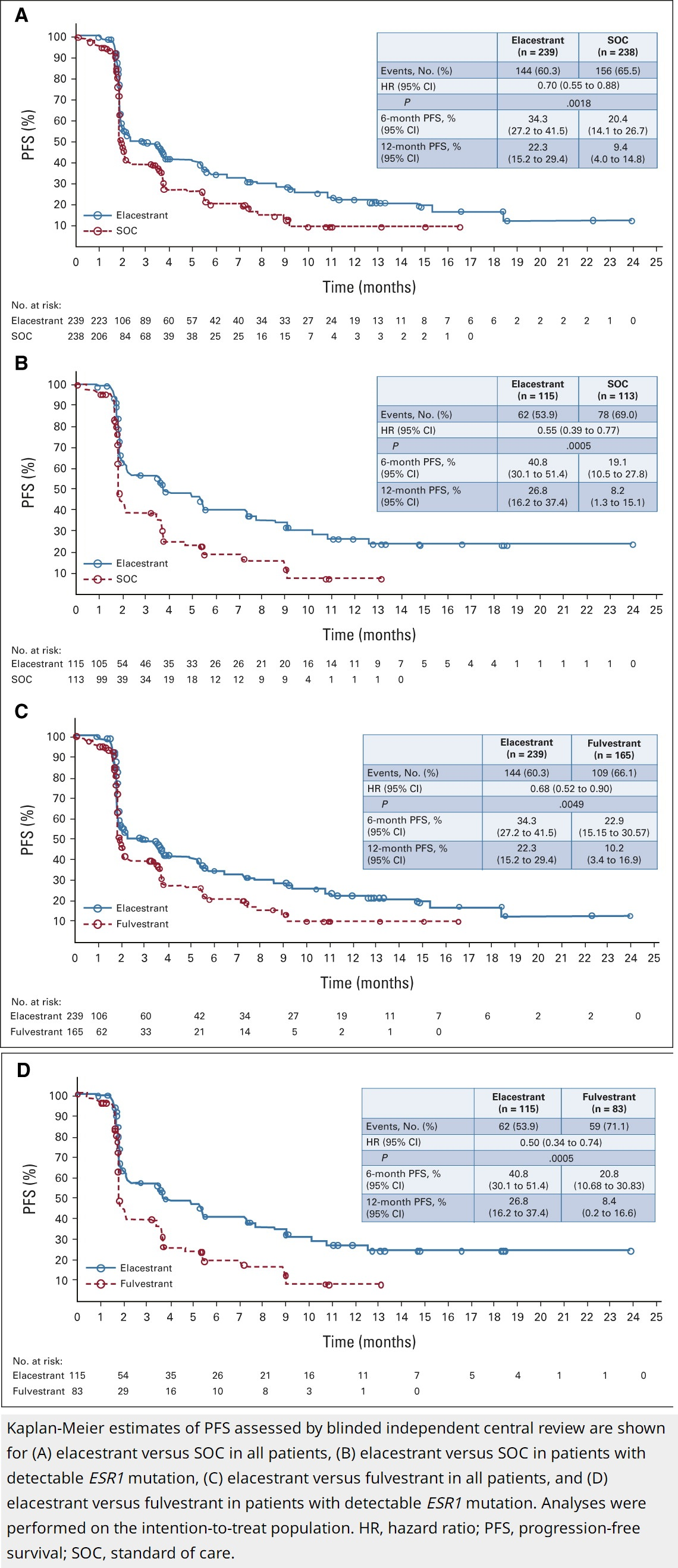

赛诺菲-安万特(SNY)今日洒泪公告,其肿瘤管线的擎天一柱Amcenestrant,在联用Palbociclib治疗一线ER+/HER2-乳腺癌患者的三期临床AMEERA-5中,中期分析发现无法达到临床终点,将终止试验;继3月单药治疗二线的二期临床AMEERA-3失败后,整个药物的开发彻底崩盘,将停止包括辅助治疗在内的所有临床试验。网页链接

今年恰逢Fulvestrant上市二十年,它以一己之力让SERD机制立于ER+乳腺癌内分泌疗法之列,而它注射剂型、PK性质不佳、对ESR1突变患者有效性不足等问题,基本都是明牌,因而二代SERD的开发早已成为显学。

SERD似乎已经成了一台巨大的“绞肉机”

然而,,诱惑着一个个显赫的名字走进去粉身碎骨。除了早年在临床早期就浅尝辄止的入AZ、Novartis和恒瑞,Sanofi应该是本有望第一个冲线、却率先折臂。我就蹭这个热点来细看看,最靠近绞肉机刀口的这几个瑟瑟发抖的玩家。

1. 二线疗法

这是各家SERD的起点,也是目前最惨烈的领域,今年上半年Sanofi的二期和Roche的三期直接二连跪,而三期临床成功并提交NDA的Radius也是市值一路从10亿跌到3亿、前两天被私有化了。

只入组CDK4/6经治患者且明确对ESR1突变进行富集

有不少分析都认为,Amcenestrant和Giredestrant在二线的失败,主要是因为临床方案设计问题,这个观察核心依据是与目前唯一成功的Elacestrant做对比,发现在现有这些二线三期临床中,唯有Elacestrant,这才让整体PFS有了显著差异,且在ESR1突变组差异更加明显。

ESR1早已长期被认为是AI治疗的常见耐药机制,所以在入组时考虑ESR1突变是十分自然的操作。然而,很明显各家大药企都选择赌更宽口径(已经有两家付出代价了),Radius/Menarini作为小字辈选择成功率更高的策略,却正因为这样大幅度缩小了用药人群、且在全人群的PFS差异没那么大,导致在三期临床阳性数据公布后市值反而大跌。

那么问题来了,剩下已经启动三期注册性临床的AZ、Eli Lilly和益方怎么办?临床设计已经定了没法改了,眼看着不富集ESR1的前两名全躺了,自己大概就只能开盲盒了。

2. 一线疗法

根据统计学,一线疗法的临床规模明显更大(基本都要在1,000例以上),所以只有大药企才玩得起,有一线三期临床的参与范围缩小到Sanofi、Roche、AZ。原先的领跑者已经躺了,就剩下persevERA和SERENA系列在继续推进。网页链接

3. 辅助治疗/新辅助治疗

这就更是勇敢者的游戏,只有Sanofi和Roche开了4,000例左右的超大临床,然而前者出师未捷身先死,上马一半的AMEERA-6就胎死腹中了。网页链接

顺便感叹一下,Sanofi这大半年的简直是背到家了,Rilzabrutinib天疱疮三期失败、Tolebrutinib和Fitusiran的临床暂停、Sarclisa获批后销量一直不及预期、Regeneron又拿回了PD-1加速脱钩。。。现在肿瘤线又塌了南天一柱,真是闻者落泪见者伤心。

最后,上一张仅仅不到一个月前半年报的图吧,再凭吊一下这曾经充满希望的落寞背影。网页链接

益方生物-U(SH688382)恒瑞医药(SH600276)

证券市场红周刊:

同一天内,上海农商银行“百家上市”服务的两家企业“晋拓科技”与“益方生物”成功登陆资本市场,这也是上海农商银行2021年推出“百家上市”服务后,库内支持上市的第305、306家企业。“百家上市”是上海农商银行服务上海战略新兴产业先进企业的专项服务方案,为客户提供“五个联动”服务举措、专属产品“百宝箱”、专属审批机制和利率补贴政策等服务。

上海晋拓科技股份有限公司是铝合金精密压铸行业的龙头企业,近年来企业紧跟新能源汽车政策风口,逐步完成产品转型,在众多知名新能源终端车型实现定点量产。

自2005年起,上海农商银行与晋拓科技建立信贷关系,业务规模从起初的300万元流动资金贷款已逐步发展为总额超过6亿元的综合授信,包括流动资金贷款、固定资产贷款、银票、国内证、保函等,全面支持企业日常生产经营和扩张建设。在金融力量的支撑下,晋拓股份的规模不断扩大,实力不断增强,从500万的资本成长为市值60余亿元的行业龙头。近期,晋拓股份于上交所主板成功上市,标志着发展迈上新阶段。

益方生物科技(上海)股份有限公司是一家创新型药物研发企业,也在同一天成功登陆科创板。该企业是上海农商银行通过“百家上市”营销战略深耕的客户,也是该行支持战略新兴行业的代表。针对企业的科技属性,上海农商银行设计科技金融专属方案,为企业做大做强提供建议。今年疫情期间还主动关心,为企业提供必要的物资保障,专业、贴心的服务为后续进一步合作奠定了良好基础。

上海农商银行作为本地法人银行,始终聚焦实体经济,以陪伴理念助力企业全生命周期发展。2021年,为顺应市场需求,该行推出“百家上市”专项方案,为上市及拟上市企业搭建综合服务产品体系,设立专项信贷额度,创新“主动预授信”服务机制,全面提升金融服务能力。目前,该项目已覆盖全市重点园区,库内企业逾千家。该行表示,后续将继续深耕拟上市企业群体,推出更多产品,为实体经济注入新动能。

免责声明:本文为转载内容,不代表红周刊立场,亦不构成投资建议。

我的名字叫Easy:

益方生物-U(SH688382) 关注这几天是否突破14.45

益方生物-U(SH688382):

同花顺(300033)金融研究中心8月12日讯,有投资者向益方生物提问, 董秘,你好!D-0120对比成都海创的HP501研发进度哪个更快? 公司回答表示,尊敬的投资者,您好,截止到目前公司D-0120 产品在国内开展的 IIa 期临床试验,已完成临... 网页链接

益方生物-U(SH688382):

益方生物(688382)08月12日在投资者关系平台上答复了投资者关心的问题。 投资者: 董秘,你好!D-0120对比成都海创的HP501研发进度哪个更快? 益方生物董秘: 尊敬的投资者,您好,截止到目前公司D-0120产品在国内开展的IIa期临床试验,已完... 网页链接

格久财:

益方生物-U(SH688382)有几位网友都提到管理层薪酬过高。根据公司现状,感觉是偏高。因为只是中签股,处于逐步了解阶段,对公司研发水平、产品竞争力等等完全不了解。但是,如果国内医药企业从国外头部医药公司把这些人挖回国内,薪酬应该也是百万级吧。

看看国外医药公司惊人的薪酬水平:再生元首席执行官Leonard Schleifer以惊人的1.35亿美元(约合8.5亿人民币)年薪摘得桂冠,是第二名诺瓦瓦克斯公司CEO Stanley Erck的4807万美元(约合3.0亿人民币)的近三倍。。

相对偏高的收入,主要看公司团队的研发实力等等,感觉薪酬并不是当前非常关键因素。

格久财:

益方生物-U(SH688382) 中签股,有些现象很有意思:

1)上市即融资融券标的,目前只有融资额;查了下是科创板新规。

2)一只被极度厌恶的股票。上市各种负面消息,开盘竞价直接跌去90%。各种负面消息也是显而易见的。

3)根据公告,公司D-1553肺癌抑制剂当前临床数据还不错,肺癌是目前国内发病率和死亡率最高的癌症,需求应该较大。根据招股说书,公司在许多方面研究进度位于国内前列。(公司至少在做治病扶伤的好事)

4)对公司清一色的名校高学历背景的管理层,有稍许好感。

后面两条,与大众极度厌恶形成对比。对公司估值完全没概念,或许可以看看这样一支高学历科研背景团队,能搞出个啥?

财联社:

【益方生物:D-1553临床数据入选2022年世界肺癌大会报告】《科创板日报》7日讯,益方生物公告,近日公司自主研发的小分子KRAS G12C抑制剂D-1553的临床研究成果入选2022年世界肺癌大会(WCLC 2022)报告。公司自主研发的KRAS G12C抑制剂D-1553是一款在研的用于治疗带有KRAS G12C突变的非小细胞肺癌、结直肠癌等多种癌症的口服靶向药,目前正在美国、澳大利亚、中国、韩国等国家及地区开展国际多中心I/II期临床试验。临床试验结果能否支持药品递交新适应症上市申请、能否最终获得上市批准以及何时获批均具有不确定性。

展新聊股:

益方生物公告,近日公司自主研发的小分子KRAS G12C抑制剂D-1553的临床研究成果入选2022年世界肺癌大会(WCLC 2022)报告。公司自主研发的KRAS G12C抑制剂D-1553是一款在研的用于治疗带有KRAS G12C突变的非小细胞肺癌、结直肠癌等多种癌症的口服靶向药,目前正在美国、澳大利亚、中国、韩国等国家及地区开展国际多中心I/II期临床试验。临床试验结果能否支持药品递交新适应症上市申请、能否最终获得上市批准以及何时获批均具有不确定性。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600647 SZ000911 SZ300833 SZ301289 SH603306 SZ300033 SZ000548 SZ000301 SH688611 SZ002014 SH603787 SZ002843 SH688690 SZ300743 SZ003031 SH600530 SH688266 SZ002103 SZ002187 SZ000777 SZ300157 SZ002298 SH601211 SH688192 SZ000919 SZ300452 SZ002723 SH600522 SZ002046 SH601399 SZ002247 SZ300335 SH688699 SZ300870 SH900929 SZ300091 SH603687 SZ000999 SH603109 SH601166 SH600463 SZ300402 SH600163 SH688619 SZ002855 SZ002574 SH603979 SH600552 SH605567 SH603818