2022-09-06今日SH601577股票最新净值和交易情况

中访网:

8月26日上午,长沙银行股份有限公司与湖南建设投资集团《战略合作协议》签约仪式在长沙举行。长沙银行党委书记、董事长赵小中,湖南建设投资集团党委书记、董事长蔡典维出席仪式并讲话,长沙银行首席风险官黄建良,湖南建设投资集团党委副书记、副董事长、总经理周雄飞出席仪式并签约。本次协议的签署,标志着双方为全面落实“三高四新”战略定位和使命任务、助力湖南经济高质量发展及进一步稳固深化合作关系,共同推进双方产融合作迈上新台阶。

赵小中表示,此次战略合作签约既是双方在新形势下实现强强联合的重要举措,又是主动作为服务湖南经济高质量发展的生动实践。下一步,长沙银行一定以本次活动为契机,坚持以客户为中心、以客户体验为核心,与集团一道携手并进、深化合作。一是共担责任。长沙银行与湖南建投同为湖南本土地方行业龙头企业,成长于湖湘文化中,人缘相亲、文缘相通,都肩负着服务地方发展的重大责任使命,期待携手共同为湖南经济社会高质量发展履好职、尽好责、服好务。二是共赢发展。我行将充分发挥地方银行决策链条短、体制机制活的优势,为湖南建投成立总分支协同的综合金融服务团队,量身打造全方位的资金管理系统,全面提高服务便利性和实时性,切实提升服务质效。三是共创新篇。希望双方能够在下一步的合作中,加大合作力度,加强资源共享,联袂打造地方国有企业合作标杆典范,续写合作共赢新篇章。

蔡典维表示,长沙银行与湖南建工及交水建一直以来都保持着长期稳定、互利共赢、和谐发展的银企合作关系,特别是在综合授信、项目融资、供应链金融等方面合作成果丰硕,结成了全方位、深层次的合作关系。目前,根据省委省政府的决定,湖南建工与交水建已合并组建成湖南建设投资集团有限责任公司(简称“湖南建投”),在这一新的起点上,与长沙银行的合作必然“空间辽阔、大有可为”。下阶段,希望长沙银行能加大对集团项目融资的支持力度,放宽项目贷款的增信条件,优化授信结构,丰富用信品种,进一步拓展双方的产融合作新领域,助推双方迅速启动“总对总”的合并组建新授信。

湖南建投党委委员、副总经理熊用机,副总会计师龚光雄,财务管理部部长王高扬,六公司党委书记、董事长董范君,建融资产党总支书记、董事长蔡炎宏,财务管理部陈剑罗,财务管理部龙斌,以及长沙银行公司业务管理部、中小企业金融部、国际业务部、授信审批部、湘江新区支行有关领导参加签约仪式。

每日经济新闻:

每经AI快讯,天风证券09月02日发布研报称,给予长沙银行(601577.SH,最新价:6.71元)买入评级,目标价格为10.13元。评级理由主要包括:1)业绩保持稳健,中收增长亮眼;2)存贷规模稳步提升,息差下行放缓;3)资产质量稳中趋优,风险抵补能力维持高位。风险提示:经济下行超预期,信贷疲弱,信用风险波动。

AI点评:长沙银行近一个月获得2份券商研报关注,买入1家。

每经头条(nbdtoutiao)——疫情蔓延已达“灾害级别” !日本多家医院发出警告,汽车巨头被迫停工减产,年产量目标恐不保?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

长沙银行(SH601577):

天风证券09月02日发布研报称,给予长沙银行(601577.SH,最新价:6.71元)买入评级,目标价格为10.13元。评级理由主要包括:1)业绩保持稳健,中收增长亮眼;2)存贷规模稳步提升,息差下行放缓;3)资产质量稳中趋优,风险抵补能力维持高位。... 网页链接

蓝筹企业评论:

研究员|龙刚 编辑|曹杰军

长沙银行(SH601577)或许你不是真正的快乐,业绩只是穿的保护色。

8月29日晚间,长沙银行披露上半年业绩情况,次日市场反应较为冷淡,当日跌幅1.44%。

自上市来,长沙银行股价波动巨大,目前股价已接近其最低点。

在2022年半年报中,长沙银行实现营业收入112.59亿元,较上年同期增长8.71%;归属母公司股东的净利润为35.82亿元,较上年同期增长2.91%。

睿蓝研究员将对长沙银行的运营情况进行盘点,试图理解想要做“快乐银行”发展“快乐事业”的长沙银行究竟快不快乐。

一、 收益端

截至2022年上半年,长沙银行总资产8599.65亿元,较今年年初增加638.15亿元,增长8.02%;吸收存款本金总额5351.40亿元,较期初增长5.68%;发放贷款和垫款本金总额4030.11亿元,较期初增长9.04%。

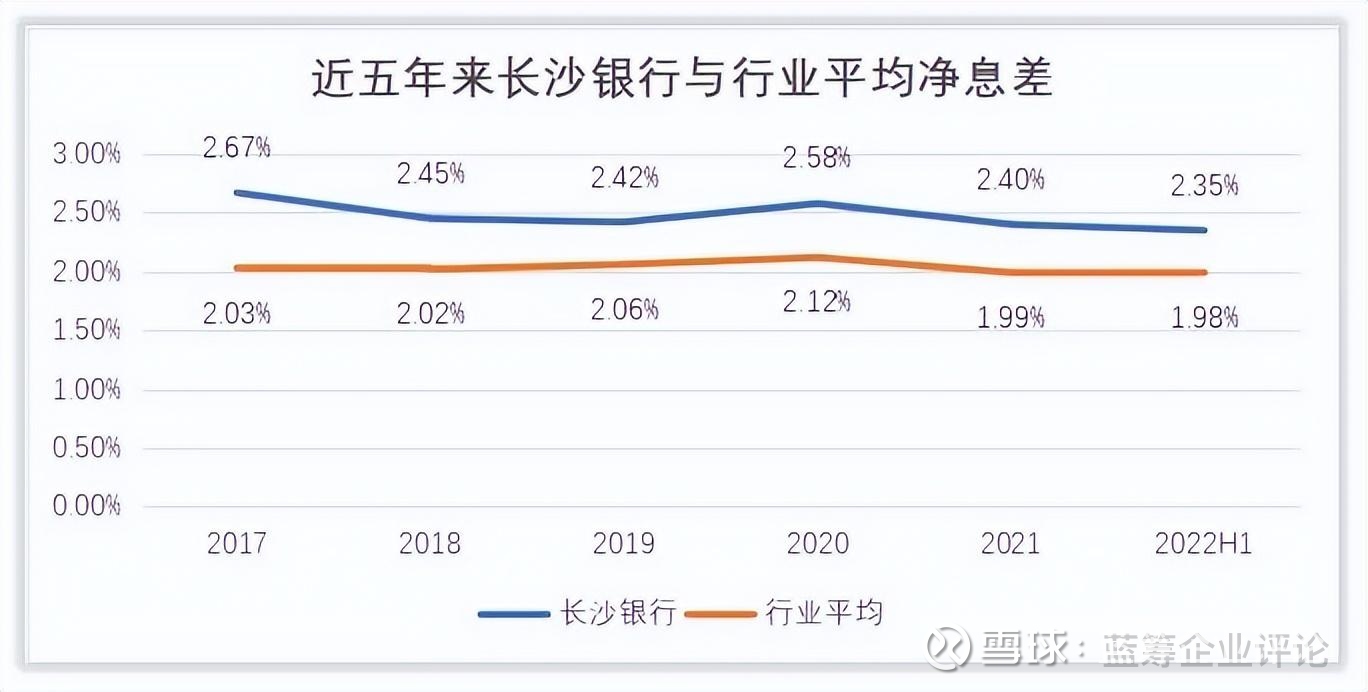

1. 净息差同比收窄

在净息差【1】方面,长沙银行强于城商行行业平均。

根据同花顺iFinD数据显示,2022年上半年长沙银行净息差为2.35%,领先于行业均值1.98%。同时,净息差较今年一季度的2.07%继续增加,增长0.28个百分点。但相较于2021年中期而言,长沙银行净息差同比收窄,2021年上半年长沙银行净息差为2.41%,今年同比下降0.06%。

综合近五年来的情况看,长沙银行净息差是处于整体下降的趋势中。

2. 净利差同比下降

在净利差【2】方面,长沙银行较之其他城商行也拥有一定优势。

2022年上半年,长沙银行净利差为2.45%,同期城商行平均净利差为1.96%,较今年一季度1.96%的数据提升0.49%。但同比2021年数据仍呈现下降,2021年上半年长沙银行净利差为2.5%,今年上半年为2.45%,下降0.05%。

整体看近五年来,长沙银行净利差呈现波动起伏的状态,目前虽然仍高于行业平均值,但低于此前水平。

二、风险端

1.不良贷款率【3】略微下降,拨备覆盖率【4】微涨

今年上半年,长沙银行不良贷款余额47.70亿元,不良贷款率1.18%,较年初下降0.02个百分点。

从近五年来数据看,长沙银行不良贷款率稳定降低。2017年-2022年上半年,不良贷款率分别为1.24%、1.29%、1.22%、1.21%、1.20%、1.18%。

同时,长沙银行今年上半年拨备覆盖率为301.82%,一季度的拨备覆盖率为301.03%,微涨0.79%。

2.各级资本充足率【5】下降

整体来看,长沙银行的三级资本充足率呈现增长态势。

不过,根据同花顺iFinD数据,长沙银行资本充足率今年上半年开始出现首次下降。

较为明显的是,今年上半年各级资本充足率都较之今年年初出现明显下降,资本充足率由13.66%降至13.14%,降低0.52%;一级资本充足率由10.9%降低至10.49%,降低了0.41%;核心一级资本充足率由9.69%降至9.37%,降低了0.32%。

三、市场对长沙银行的观点

1.平安证券认为盈利增速回落,净利息收入增长放缓拖累营收;息差延续收窄,负债成本可控;关注率大幅下降,拨备覆盖维持高位。【6】

2.“站在业务角度,集中的区域性业务可能会利好信贷投放,也便于节约成本。然而,面向未来,于湖南省内持续挖掘20多年后,且相对于江浙一带,湖南省并非传统的工业强省,长沙银行后续成长的增量空间或有限。”【7】

3.光大证券认为,“业绩增速有所放缓,成本端拖累盈利增速走低。拆分盈利同比增速结构,资产规模扩张、非息为主要贡献分项;从边际变化看,规模、非息贡献均有所收窄,息差、费用及拨备负向拖累季环比走阔。”【8】

四、来自睿蓝研究的观点

整体来看,长沙银行在区域性城商行的表现较好,各项关键的数据指标在行业中保持一定的优势,就长沙银行的表现而言,以“快乐银行”为宣传,其的确拥有一定的优势与底气。

但在数据上的较好表现并不能掩盖其他方面“不快乐”的事实。

在风险控制上,首先是信用减值,频繁踩雷,今年上半年长沙银行共计提信用及其他资产减值损失36.17亿元,同比增加4.35亿元,增长13.69%。其中,计提信用减值损失36.13亿元,同比增长13.71%。

今年4月长沙银行起诉恒大汽车,此前长沙银行广州分行向恒大汽车陆续放贷达15亿元,目前这15亿借款面临损失风险,同时,长沙银行还与恒大控股的长沙恒大童世界和恒泽置业存在票据纠纷;6月,长沙银行起诉ST花王,要求追讨1.04亿元,目前ST花王已申请破产重组,该笔借款仍存在损失风险。

截至2021年末,长沙银行作为原告未执结的诉讼标的超过1000万元的诉讼案件合计90件,涉案金额合计44.05亿元。【9】

在内部控制上,今年1月,长沙银行因 “个人消费贷款违规流入房地产领域”,被张家界银保监局罚款40万元;同月,长沙银行又因 “经营用途贷款违规流入房地产领域”,被永州银保监会罚款25万元;次月,再次因“经营用途贷款直接流入房地产企业、贷款管理不到位,经营用途贷款间接流入房地产企业”,长沙银行被湖南银保监会罚款130万元。

最后,以市场角度看,根据湖南媒体《潇湘晨报》报道,在2021年度湖南省银行业消费投诉情况中,长沙银行的投诉量、个人贷款业务投诉量、本/外币储蓄业务投诉量、信用卡业务投诉量四项均在城市商业银行(含民营银行)中居首位。【10】

“快乐银行”不是只有银行自身快乐,频繁的暴雷与巨量的投诉也表明了投资者与消费者不会快乐。在风险控制、内部控制、市场管理等方面,长沙银行存在诸多风险,投资者仍需谨慎关注除业绩外的其他因素。

注释与参考

【1】净息差:净息差=(银行全部利息收入-银行全部利息支出)/全部生息资产

【2】净利差:净利差=生息率-付息率,反映了银行在资金交易过程中的价格行为,体现商业银行自身的效率

【3】不良贷款率:不良贷款/贷款余额

【4】拨备覆盖率:贷款减值准备/不良贷款

【5】资本充足率:资本充足率反映商业银行在存款人和债权人的资产遭到损失之前,该银行能以自有资本承担损失的程度

【6】《盈利增速回落,关注率大幅改善》,分析师:袁喆奇,研究助理:黄韦涵,来源:平安证券

【7】《长沙银行,稳健背后藏隐忧》,作者:一灯,来源:《节点财经》

【8】《零售转型持续深化,县域金融大力推进》,分析师:王一峰,来源:光大证券

【9】《长沙银行消费投诉量稳居湖南城商行榜首 不良贷款10年增14倍》,来源:中访网财经

【10】《湖南发2021年度银行消费通报长沙银行4项投诉量居首》,来源:《潇湘晨报》

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600231 SZ002182 SZ301122 SZ002950 SZ301107 SZ002468 SH600661 SZ000029 SH603697 SH900913 SZ002023 SZ301330 SZ000697 SZ300083 SZ002354 SZ300913 SZ300614 SH600497 SH688039 SZ300124 SZ300463 SH600305 SH688028 SH601963 SH603026 SZ002463 SZ300955 SH603915 SZ002174 SH605598 SH600159 SZ000001 SZ002959 SH600787 SH600992 SZ002993 SZ003001 SZ000719 SH600884 SZ002378 SZ002365 SZ300789 SZ000411 SH600461 SH601518 SZ002173 SH605009 SZ002228 SH601139 SZ002828