2022-09-07今日SH600048股票最新净值和交易情况

深圳财富club:

声明:内容来源于网络,友情分享,本文不做买卖依据,如侵权请后台留言删文。

专家分享:

当前市场背景判断:

第一,二十大会议确定了召开时间。第二,9月1日恰逢房地产政策调整一周年。

当前房地产市场处于重要发展阶段。去年的9月份是房地产政策的一个重要拐点,彼时召开了央行金融机构座谈会、房企座谈会,出台了对恒大问题的指向、银行信贷政策的转向,尤其9月29日中央政治局会议及央行会议后出现了一系列重要变化。从周期的角度而言,现在恰好处于政策调整的总结阶段。7-8月出现了历史罕见的高温天气、以及疫情的冲击,企业度过压力期后营销方面可能有新动作。8月17日、8月24日以及昨天的国务院常务会议中,以前所未见的高频率连续提及“一城一策”,以及房企信贷方面的内容。

市场数据分析:

今年8月全国房地产市场的成交面积环比下降了8%,同比下降了32%,即7月市场数据已经较差,而8月数据更弱于7月,全行业开发商数据表现较差。

原因方面:

宏观经济的压力、疫情的冲击、高温的影响等都是原因,但本轮市场降温相较于2020年有本质区别,2020年虽然受到疫情干扰,但楼市整体尚佳,甚至下半年部分地方出台了管控性政策。但当前的房地产市场,不论政策打压还是扶持,始终处于比较疲软、陷入泥潭的状态。今年4月楼市第一次陷入低谷,现在正处于今年第二个低谷,但市场表现优于前者,因此8月并非再次步入历史低点。以全国100城的交易数据来看,房地产市场交易同比跌幅最大者在今年4、5月,目前已经度过底部,进入了跌幅收窄的阶段,只是在收窄过程中7、8月的表现比预期差。

第一,市场降温周期早于政策放松周期,月度交易数据走势为弓形或U型,逐渐向下、底部回升。

正如万科发表的观点:底部已经出现。在此基础上跌幅逐渐收窄,在收窄过程中受到新的压力。从去年开始,忽略出现异动的2月份数据,全国100个城市新建商品住宅成交面积去年3月同比增长73%;4月涨幅收窄,为37%;5月为10%;从6月开始,同比由正转负,为-6%;而后依次为-14%、-20%、-27%、-29%、-37%、-36%。今年1月开始,增速依次为-45%、-41%、-52%;4月份出现最大负增长,为-61%, 4月29日中央政治局会议上也提出了支持各地的相关政策;5月政策放松,数据开始改善,跌幅收窄,为-56%;6月数据达到最大程度改善,跌幅收窄为-29%。今年6月的月度的交易数据同比萎缩约30%,相较4月明显改善。但是到了7、8月跌幅扩大。这正是中央层面对于当前宏观经济、房地产的判断:“势可起而不可落”。因此,今年8月国务院两次会议都提到“一城一策”或者相关的信贷政策,充分说明国家层面对于房地产市场消费的重视和支持。因此

第二,分能级来看,

作为统计口径的100个城市中,一二线城市27个、三四线城市73个,前者8月环比数据下跌13%,考虑数据尚未更新的情况,可以理解为下跌9%-10%的水平;后者环比0%。即,一二线城市表现弱于7月、三四线城市数据反而有所拉升。虽然三四线城市绝对规模不大,但若较多城市都出现了8月优于7月的现象,同样可理解为市场信号。同比数据方面,虽然市场普遍对三四线城市悲观,但不可否认,一二线城市下跌更为明显,为37%;三四线城市则下跌25%。一二线城市改善情况较差与之前释放了部分需求相关;三四线城市总体比较温和,加之最近支持政策较多,同比跌幅收窄较为明显。

第三,具体城市来看,

甘肃的嘉峪关是全国唯一保持数据为正的城市,主要因为嘉峪关今年将保障房和安置房纳入网签,因此不具有代表性。从体量较大而具有代表性的一二线城市看,上海和成都经过前一波需求释放,本月表现较差,8月上海环比下跌11%、成都下跌29%;北京表现优于行业水平,8月环比仅下跌1%。由此可见,市场交易情况具有不确定性,过往表现好的城市并不一定持续向好,过往表现不佳的城市也可能出现爆发性的攀升。西安、成都、上海、青岛、广州、南京、北京、苏州、深圳、昆明的数据表现较好,尤以前三者为佳——均为受过疫情封控的城市,但不意味着封控后的需求释放是交易走高的原因,长春也经过封控——关键原因是城市的人口导入规模较大、人才进入较多。比如上海具有高端的就业机会,相应地,市场普遍认为上海房价将继续坚挺。另外,昆明虽然同比增长数据表现较好,但是绝对量表现较弱。

总体看来,今年的交易数据呈W型,

其中1-4月先向下走,5-6月由于政策刺激数据被拉起来,7-8月又开始向下走,但没有超过4-5月的低谷。乐观情形下,预计9-12月市场上行。房地产市场呈现W型,说明整个市场是脆弱的,同时政策是有效的,但是难以维持持续的拉动效果。

说到“金九银十”展望,

首先看到7、8月数据背后的乐观信号:今年上半年全国100个城市房地产市场交易数据同比下跌大约50%,而7、8月跌幅为30%,同比数据改善。去年下半年市场行情逐渐走低,但是今年9月部分企业的推盘以及营销节点的改善推动下,叠加去年的低基数,部分城市可能表现出正增长。从几个例子也能看出“金九银十”的积极信号。第一,江苏苏州市昆山市的花桥镇,作为上海的卫星城,最近出现交易暴涨。主要原因是当地不设外地人购房的社保要求,刺激了购房者的意愿和卖房者的销售。第二,河北廊坊市三河县的燕郊镇,为北京的周边地区,由于廊坊出台了全面取消限购和限售的政策,楼盘踩盘、询价、认购等的热度增加。由此可以看出政策刺激的有效性,如果政策无效,今年经济形势下房地产市场交易应该为0,但实际数据为跌幅40%-50%,并逐渐靠近30%,预计到年底可以改善为跌幅20%。因此,,比如哈尔滨部分消费者关注到政府给予的购房补贴而积极入市。总体而言,今年的“金九银十”可以理解为有一波“小行情”,不排除部分城市“大行情”的可能性。

问答环节:

Q:市场上有观点认为,自去年开始的房企信用问题,体现在当前的市场;而当前房企交付问题不断延伸、扩大,可能对更多企业造成潜在影响。基于此,请问您如何评估当前房企交付问题对市场需求及未来复工节奏的影响?

A:新房交易是需求端问题,而保交付为企业角度、供给端问题。保交付事件于7月12日引发关注、到7月20日左右已平息,各地随后出台的政策也在预期之内,多为资金支持性政策工具,如纾困基金、棚改专项债、并购专项债等。

对已购房者:

保交付问题对实际购房需求的影响,可以从已购房者、未购房者分别考虑。首先,一部分楼盘“烂尾”时日已久,业主长期维权无果,基于收入压力产生停贷诉求,因此保交付与否并不影响其停贷。由此,个别城市停贷问题或将延续,当前保交付政策的完备,并不意味着停工断贷问题的解决,贷款延期偿还仍要作为工作重点。其次,部分保交付项目并非楼盘“烂尾”,而是房企仓促交付,相应基础配套设施不完善,致使业主与开发商矛盾仍存。此情形下业主停贷意愿不强,并与保交付关系不大。而大多数已购房者在保交付的前提下,仍愿意偿还贷款,因此各大银行在客户还贷的信用机制上会进行小的优化。

对未购房者:

其购房意愿取决于收入水平、政策刺激、对市场预期,且市场行情差由购房信心、购房能力下滑导致,“烂尾”在全行业占比不大,因此居民不会因交付问题拒绝买房,但会产生疑虑。具体体现为居民购房时敏感度增强,更关心企业状况,影响暴雷企业及正常企业项目。

作为投资者:

销售数据拉升快可能是由开发商降价促销、回笼资金意愿增强导致,恒大、融创曾有此情况。因此需特别防范未暴雷企业或同样存在资金压力。

Q:目前政策如“用足用好工具箱”及“一城一策”表述积极,政策放松后的实际效果如何?后续对地方政策空间有何展望?是否会有较大调整?

A:近期出台政策及中央会议中的频繁提及表明:中央层面对房地产市场不放心,且“稳经济一揽子政策”中稳消费环节对房地产有较大依赖。目前行业最大矛盾仍为房地产销售数据差。因此政策方面两条主线中,提振销售相关政策重要性高于供给端的保交楼政策,因为保交楼与市场行情关联性稍小。近期多家房企传出负面新闻,需防范市场行情不好对企业造成新的困扰,如城投公司拿地力度下降等。

未来政策将围绕住房消费需求,目前看中央层面不会出台相关政策,各地需从“一城一策”角度落实。若9月10月数据仍较差,无法使企业感受到资金回笼速度加快,预计二十大后将出台新一轮刺激政策。相反若行情较好,政府将巩固现有政策。

Q:8月一二线城市交易环比下滑,具体情况有何分析?

多调研纪要关注:深圳财富club

A:一线城市总体尚可,二线城市8月份数据环、同比较预期均降幅偏大,几乎全部城市同比下跌。

上海8月份成交120万平方米,同比增加27%,环比下降11%,绝对规模尚可;北京同比下降30%,降幅较大,环比下降1%,在一二线城市中表现较好;广州环比下降15%,同比下降19%,一般水平;深圳环比下降23%,同比下降57%,数据较差。

另外,上海、深圳豪宅市场销售强势,甚至某些二手房豪宅交易同样强势,如上海的黄埔区等,存在新兴市场需求。

二线城市环比、同比数据均表现较差。环比数据,成都下降29%,大连下降30%,福州下降30%,贵阳下降53%,南昌下降20%。同比数据,大连下降50%,福州下降68%,呼和浩特下降71%,南昌下降48%,低于行业默认下降40%的水平。合肥、济南、昆明表现尚可,合肥有前期市场强劲的原因,昆明基数低仍下降说明市场恢复较差。西安8月份的同比正增长,表现较好。重庆成交量32万平方米,较历史最高成交量下降90%,持续低迷。

Q:请问8月下旬开始,带看、来访量等前瞻性指标情况,相比7月以来是否有所改观?

A:从上周到本周的节点,消费者咨询购房的意愿确实有所增强,说明政策对消费者需求具有刺激效果。其中三四线城市改善并不强势,较大城市复苏态势更强。由此可知,大城市的房地产市场仍有潜在需求,消费者大多在观望市场形势。

8月下旬以来,政策松动之下,部分地区出现了积极信号,如上海周边的花桥、北京周边的燕郊、浙江的地级市衢州,以及广东东莞。花桥、燕郊已于前文述及;衢州楼市表现疲软,当地政府多次出台宽松政策,终于在最近一轮调控实现了拉升效果;东莞则因为取消了郊区的限购政策,购房咨询的热度有所增加。无论城市能级如何,政策变动总能刺激消费者的购房需求,尤其是取消外地户籍社保等购房门槛的政策。

8月前期市场情绪普遍悲观,但8月24日国务院常务会议提到“一城一策”及相关信贷政策后,宽政策预期下,市场热度有所提升,但仅限于局部改善,没有达到全国楼市热度暴涨的基础。

Q:请问据您估计,房企拿地和开工减少造成的推盘量供给减少,对目前市场成交下降造成的影响占多大比例?

A:今年楼市的弱表现主要是需求侧、而非供给侧的原因。假设是房源供给不够导致了新房市场的弱表现,则二手房市场应该很强势。但实际上,二手房市场最近交易数据的拉升是由于各地信贷政策放松的刺激。因此,今年楼市的弱表现主要原因是消费者资金压力以及对市场的悲观预期。相应地,国务院常务会议对房地产市场的关注点也是“保交楼”以及释放刚性和改善性需求,并未提及房企拿地问题。

而今年房企拿地和开工减少将对明年的市场交易有所影响。比如今年房企投资拿地减少50%、开工减少20%-30%,则明年的新房潜在供应量也会少30%左右,会对市场产生较大冲击,甚至新房市场交易差将有3/4或1/2归因于房源供应偏少,其余部分原因则是消费者对市场的乐观度仍然不够。另一方面,会有一部分市场需求被挤压到二手房市场,致使二手房价格出现炒高的可能性。

Q:请问8月份新房销售均价环比7月及上半年有多大程度的回升?目前房企降价促销的力度相比4~5月份及去年情况如何?

A:价格下跌普遍在7%左右,跌幅未有扩大。但市场上“恶意降价”的现象增多,一些三四线城市出于抢客户的诉求,降价超过政府规定的10%。部分城市的房价略有提升,如上海,政府对于新房限价有所放松,部分高端项目从55000/平升至65000/平。

关于价格提高的持续性,我认为可以类比“爬楼梯”,过去一直压抑在较低水平,随着政策放松上了新的一阶,但是在新的台阶上就没有了涨价的动力,未来会总体延续7%的价格跌幅,并有所收窄。

Q:上半年部分房企为了控制资金支出而减少了推盘铺排,请问下半年房企推盘力度将如何?

A:房企必定会加快推盘。如果企业不抓住“金九银十”进行销售,可能面临还贷危机。因此,我们认为“金九银十”会迎来一波房企的强势推盘。当然各地具体情况受到诸多因素影响,如疫情管控、销售行情等。总体而言,由于各地放松限购限贷政策、LPR降息的信贷政策,整体推盘的积极性有所增加。另外有些企业做投资和市场研究的人员也加入到营销工作中去,并与新的营销平台、代理机构合作,成为当前的主流操作手段。

万科A(SZ000002)保利发展(SH600048)东方雨虹(SZ002271)

宁财神-Z:

未来如何,参见日本,超高老龄化,超低的利率,超高的政府部门债务,不便宜的人工,没人要的房子。

这是可以看的到的未来,房地产过去以为只是外部有一些雷,所以想着再发一下余热,东林那些人有着自己的想法,为一些人服务嘛。所以了,直接来个涨价去库存,结果玩脱了,这几年开始补救措施,结果错失去年的机会。现在发现是一个火山口,急流勇退,离开这个系统。现在谁敢拆?核心都是雷,再加上国外这种情况,大家都等着谁先躺下,被瓜分,然后又可以过几年好日子。所以,地产肯定会稳也就是救的。将来也就这条路,财税改革和印币了。普通人该怎么样了,坚持这两年,资本市场肯定是有机会在里面的,以后吧,就不知道了保利发展(SH600048) 万科A(SZ000002)

宁财神-Z:

现在国家开始鼓励再就业,就是为之前退休资金减少做准备的。万科A(SZ000002) 保利发展(SH600048)

宁财神-Z:

现在的货币内生机制必须依托抵押物,对于没有多少资产的普通人来说要忍受高资产价格和低工资。但是mmt之后要忍受的是高物价和长的没那么快的工资,但是资产价格要崩,痛苦的地方转移了。所以,这几年有机会还是要去大城市发展,不要留在小地方。加上财税改革,一些机构精简就不会是表象了。万科A(SZ000002) 保利发展(SH600048)

贫民窟的大富翁:

万科这几年的业绩是真惨,从18年年初的33.55元跌到22年年初的13.58元,现在16.63元。保利从18年年初的10元涨到现在17.30元。

我觉得大概是三方面因素:地产行业塌方,恶劣的大环境下万科难以独善其身;万科对市值管理不重视,甚至自命清高,漠视市值;万科尽管在行业仍然领先,但是不再具备行业“标杆”的地位。

一季报出来的时候,郁亮出来道歉了,市场很给面子,反弹到了19.38元,然后就又开始跌。中报出来了,净利润竟然转正了,业绩交流会上郁亮又是各种表态,万科收涨4.66%。

那么中报怎么样呢?

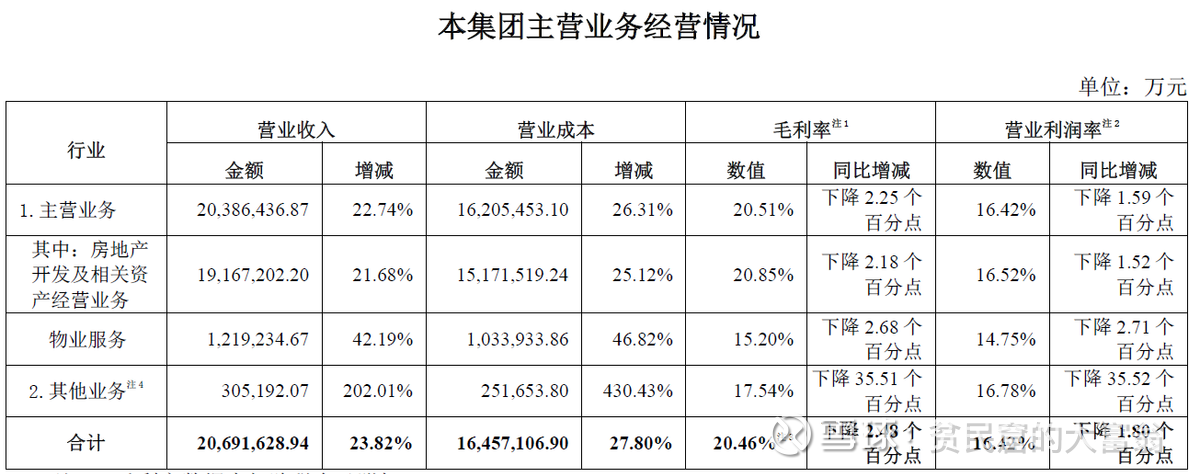

上半年本集团实现营业收入2,069.2亿元,同比增长23.8%;归属于上市公司股东的净利润122.2亿元,同比增长10.6%。其中房地产开发业务结算收入1,788.8亿元,同比增长23.9%;物业服务的收入增速为42.2%,物流仓储、租赁住宅、商业开发与运营等业务的收入(含非并表项目)增速分别为39.1%、12.3%和10.4%。

从业务结构看,上半年营业收入中,来自房地产开发及相关资产经营业务的营业收入为1,916.7亿元,占比92.6%;来自物业服务的营业收入为121.9亿元,占比5.9%。房地产开发业务仍是决定万科价值的核心业务,其他业务发展很快,共同形成第二增长点。

上半年本集团房地产开发及相关资产经营业务的毛利率为20.85%,较2021年同期下降2.2个百分点;营业利润率为16.52%,较2021年同期下降1.5个百分点。其中,开发业务的结算毛利率为21.9%,营业利润率为17.3%。

公司的毛利率较一季度有所反弹,但同比还是降低的。

国家统计局数据显示,1-6月全国商品房销售面积6.89亿平方米,同比下降22.2%;销售金额6.61万亿元,同比下降28.9%。其中前5个月商品房销售面积的累计降幅持续扩大,6月降幅有所收窄。

去年还是18万亿规模,今年可能只有13万亿了,接近三分之一的市场没了,未来能在多大规模稳住不好说。

2022年一季度净负债率为34.6%,中报为35.5%,一季度现金为1417.8亿,中报为1410.7亿,一季度资产为1.88万亿,中报为1.95万亿。差距700亿。细分起来看,存货较一季度减少了600亿,从1.08万亿减少到1.02万亿。

再具体看负债结构,非流动负债较一季度较少约60亿,其中长期借款增加了40亿,应付债券减少了约100亿,流动负债减少了约600亿,其中短期借款减少了83亿,合同负债减少了约682亿,中报合同负债为5876亿。

上面两段话结合起来看,和今年市场对万科的判断是一致的,万科确实很狗,减少了拿地,把债券和短期负债相当部分转变成了长期负债,企业经营还是农民思维,以销定产,不搞逆周期拿地。

上半年经营活动产生的现金流量净额为82.9亿元,一季度是-132.59亿,二季度的万科比一季度还狗,我个人判断万科这一轮调整肯定是能活下来的,不存在暴雷的可能。

这意味着万科开始吃存粮了。

截至报告期末,本集团合并报表范围内有4,326.8万平方米已售资源未结算,较上年末下降7.4%,合同金额合计约6,672.7亿元,较上年末下降6.1%。已售未结2021年年报中约7,108.0亿元,较上年末增长1.8%。

6672.7亿,按照2021年8.41%的净利率计算为561亿,其实也没多少钱。

权益地价总额约248.3亿元

我们看看万科当前业务的情况,2022年上半年本集团实现销售面积1,290.7万平方米,销售金额2,152.9亿元,同比分别下降41.1%和39.3%。2022年上半年本集团获取新项目19个,。投资金额中,一二线城市的占比为95.6%。

2022年中报,集团实际利息支出合计62.9亿元,其中资本化的利息合计38.3亿元。2021年本集团实际利息支出合计134.5亿元,其中资本化的利息合计67.0亿元。数据比较起来,万科的财务处理连续性还可以,不存在美化净利润的嫌疑。

2021年年报分析的时候,公司整体毛利率21.8%,同比下降7.4个百分点,净利润同比-44.38%。原因有三个:计算低价较高项目、投资收益回落和针对市场下行对资产做的全面减值(35.3亿资产减值)。当时我就说这个年报是有洗澡嫌疑的。

那么从2022年中报净利润转正看,万科此时没有洗澡的动机,过去的历史包袱已经不存在了。反过来看,保利则存在财务痛点。

其他没啥好讲的,万科目前财务稳健,几乎不存在财务暴雷的风险,大家买万科的房子也放心,各个城市的房地产项目打上万科或者万科物业的旗号,多少能获得一点溢价。

目前我觉得悲观的是:第一,总人口到顶,新生儿出生率不足,老龄化迅速加深,老年人死了以后房子不就空出来了?第二,这几年这个宏观经济实在是不乐观,对富人的影响较小,对占据大多数比例的穷人影响大,这是财务方面,在信心方面,房子买到就是赚到的想法逐步消失。第三,房地产行业的供给侧改革,企业不是就那么让出市场份额,而是“保交楼”,即使竞争对手注定要死,也会留下大量的房子,进一步蚕食存量需求。

现在房子的数量和未来的需求有多大缺口?未来的年轻人还会像父辈一样一辈子押注在一套房子上面吗?在行业萎缩的背景下,即使行业总体规模仍能维持相当大的量能,但是能够获取经济利润的有效市场份额恐怕不大了,留给万科施展手脚的空间更小。

综上所述,中长期我仍然认为万科是安全的房地产投资标的,但是投资价值已经不大,我们能够博弈的就是市场估值,企业的未来盈利规模不会再有两三倍的空间了。@今日话题@雪球达人秀万科A(SZ000002)保利发展(SH600048)招商蛇口(SZ001979)#2022年中投资炼金季#

sunyGZ:

//@遗笑忘泪:万科A(SZ000002) 保利发展(SH600048)

只要股价不涨,绝对要是被喷的最狠的!郁亮说的是行业和公司的事实,万科的报表改善大概率是持续性的,股价是否可以持续可以慢慢看,只不过很多人不看数据、不看估值,只是抠字眼找不同,这也是那么多年在万科身上赚钱的老股民并不多,可能很多老股民...

呼啸赋诗:

保利发展(SH600048)

相对论谬误在逻辑前提。

前提一所有地方v=s/t;前提二所有参考系平权,光速恒定,不以参考系的选择而改变。

若定义光速为光在真空中的速度,光速的参考系是限定为真空的,光速恒定不变。

若光的参考系不限定,不同参考系光速就会不同。如:以真空为参考系时,光速为c;以光自身为参考系时,光速是零。又如:一束光从远方传来,奔向光线的人会比待在原地的人更早看到光,请问光速相同吗?所以,要光速不变,参考系不能变;参考系变,光速变。

彩红加菲猫:

克而瑞的新增土地和货值,百强房企的大部分民营企业都已经拿不动地了,目前土拍市场凉了一半,剩下的1/4在国企央企强撑,还有一部分由演技派城投公司在托底,不过这样拖下去也不是办法,因为城投公司和国企央企也快撑不下去了,估计到今年年底,很多的国企央企地产公司的负债率比民企要高,关键民企还可以不拿地,央企国企呢?不拿地吧地方过不下去了,拿地吧,自己也有考核的,自己考核的负债率可能也过不去了,好尴尬啊!这政策该怎么出呢?碧桂园(02007) 保利发展(SH600048) 新城控股(SH601155)

华马泽平:

一、不管是一级土地整理能力对土地供给的角度,还是从房企拿地对商房品建设用地供给(或者说存储)的角度,现在的都较弱。

可以预见,一年后、两年后的几年,新房的供给能力大概率会明显下降,特别是一线、二线城市,特别是这些城市的核心城区(包括新核心区),希望今后几年这些地方的房价下降、不涨,大概率不会成为现实。

二、就人口或户籍而言,我国城镇化进程已到相当的过程;但就房地产而言,商品房需求或者说商品房消费能力的城镇化(包括逐级城镇化)过程,将还很长。

保利发展(SH600048)

万科A(SZ000002)

华侨城A(SZ000069)

股市改变命运-永恒:

人口由低线城市逐渐向一二线大城市转移,

人口流入比例最多的一线城市楼市会率先复苏,

然后半年~一年后 传导给人口流入的二线城市的楼市和

一些强三线城市,

但是大多数四五六线城市都已经是人口流出,他们的楼市复苏变得遥遥无期,很多偏远地区县城已经和鹤岗无异,户均两套房,十年后户均三套房!

所以住在小城市的人们不用担心买不起房,高房价已经成为过去式。。

小城市逐渐鹤岗化的同时,大城市也在香港化。

楼市会迎来两极分化,坦白说,我认为一二线城市房价还会涨,但是三线以下的城市,可能会一直跌!直到跌的像鹤岗!

想明白这些,投资就一定要抛弃那些在低线城市土储比重大的公司股票,具体是谁我就不说了,最近被骂的有点多!

碧桂园(02007) 融创中国(01918) 万科A(SZ000002)

股市改变命运-永恒:

回复@来逗乐: 北京、上海,等着买房的人多的是,只是没有购房资格,稍微放松一点,就可以释放一批购房者,你觉得房价贵,别人是有钱排着队没资格买,5年社保就算了,还搞积分制,有钱也买不了,懂吗?你买不起就各种诋毁,清醒点,买不起就应该努力去赚钱,北京上海房价还没有印度孟买贵,碧桂园(02007) 万科A(SZ000002) 保利发展(SH600048)//@来逗乐:回复@股市改变命运-永恒:上海市中心房价也30万,香港巴掌点地方好房子30万不是正常?上海学区房市中心的平均都30万了叫什么叫?搞得真的一样的

全宇宙第一股神:

保利发展(SH600048) 没有什么是时间不能消化的

房价也是这样。一线到三线的城市会一直强下去。 人口7亿到14亿会维持很长时间。 可能要长达3000年或者是300年。

在一线城市和周边到三线城市的周边,会建设10倍的房子。把全国99%的人口集中到一线和三线附近。 而且每年面临着修缮和重新建设房子。再加上物业收费。

所以保利发展作为央企,国企会一直赚钱到300年到3000年。

虽然那时候我们这一代人早都死光了。

但这不妨碍保利集团继续发展。继续盖房子。

很多人认为房价是不会涨的。 但我认为恰恰是相反的。

一线到三线就业率需要巨大的城市还是会缓慢的上涨,尤其是好地方。

比如医院附近,商超附近,包括大学附近,这些都是永远的好地方。

其实不卖租出去也一样赚钱或者开成民宿。或者开酒店。

人们总是要享受的总是要生活的。,这个习惯是千万年亿年不会改变

所以作为保利发展。以后还是会前途无量的。

全宇宙第一股神:

保利发展(SH600048) 作为央企国企的第一生命军。保利集团的未来在哪里?

其实就是定价太高了,煤炭和猪肉米面粮油的价格每吨就不能高于200元。 房价不能普通工人。高于一年的收入。 涉及到民生的物品总额就不能占用 居民支出的20%。 才会刺激消费。才会国富民强。才会有民族凝聚力。

所以保利集团以后会发展出一个爱国集团。 率先把房价压到每平米1000元。甚至300元一平米。

那个时候我们的国家才会真正的富强。,人民才会安居乐业越来越爱国。

到时候收复日本,台湾指日可待。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000538 SZ300887 SH600746 SZ002194 SZ002845 SH603759 SZ000736 SH603076 SZ300482 SZ002284 SH600021 SZ003026 SH603319 SH605001 SH688621 SH688571 SZ300698 SZ300271 SZ000027 SZ002394 SH688239 SH688336 SZ300742 SZ002041 SH601318 SH600223 SZ000610 SH601606 SZ300360 SH600691 SZ002500 SZ300752 SH688559 SH603121 SZ002441 SH601166 SZ300505 SZ002740 SH688499 SH600076 SZ300849 SH603198 SZ300619 SH688566 SZ300402 SH600547 SZ000737 SH688371 SZ002165 SZ300196