2022-09-07今日SH600809股票最新净值和交易情况

经冬复历春:

白酒板块:报表韧性仍足,内部分化明显。Q2受疫情影响,终端需求整体承压,报表仍显韧性,板块收入/利润增速10.6%/12.6%,预期中放缓,但老窖、洋河和古井等酒企仍有超预期表现。盈利端,行业毛利率整体小幅提升,主要由高端价格带和顺鑫农业提价贡献,次高端和区域龙头毛利率均小幅下降,销售费用率同比持平,管理费用率同比回落0.8pct,得益于数字化体系建设和开支控制,综上,行业整体/高端酒净利率同增0.7pct/1.2pcts。现金流及预收款端,Q2板块回款同增8.6%,但内部分化明显,高端茅五泸回款同增16.0%,次高端除水井坊外皆回落,区域酒企同降4.4pcts。板块预收款环比下降6%,高端稳定,次高端汾酒/舍得酒业环比Q1末增长17.9%/9.9%,区域酒企预收款环比消化明显,洋河/古井分别环比降21.9%/20.0%,但预收款仍处高位,余力依然充足。

大众品板块:经营底部确认,报表率先改善。尽管期内受疫情较大影响,但因去年同期基数较低、社区团购影响减弱等因素,22Q2代表性大众品企业合计收入、利润分别同比+7.3%、+10.2%,报表层面已率先实现改善,但不同子行业分化依然明显。其中,乳业等基础蛋白品类,和榨菜、瓜子等居家消费品类韧劲较优,啤酒高端化逻辑持续兑现,支撑收入利润增长,中报超出预期,而餐饮供应链则呈分化态势,调味品在极低基数下普遍有所改善,B端占比高的定制餐调、冷冻烘焙及连锁卤味则受损明显。盈利端,成本整体仍处高位,但一方面,猪肉、玻璃包材等价格回落,部分企业成本压力有所减轻,另一方面,企业普遍加强费用管控,销售费用率下降,板块盈利小幅改善。此外,6月以来主要原材料成本趋势见顶,企业普遍放缓囤货锁价节奏,带动经营性现金流改善。

投资策略:白酒优选高增,大众布局底部。

➢白酒板块:当前聚焦三季度高增长标的,首选茅台,推荐汾酒、古井、老窖,布局五粮液。尽管当前疫情点状反复压制情绪,但市场对中秋国庆消费预期充分回落,白酒当前业绩和估值匹配度已具有相当吸引力。标的选择上,建议加大布局三季度加速和业绩弹性个股,首推茅台,具备确定性加速基础,汾酒三季度有望实现高增,,预期消化中反而是逆向配置时点,加大推荐区域龙头古井(业绩动力足、动销反馈好),紧握估值合理的老窖(激励保障业绩高增),战略布局预期底部的五粮液。五粮液(SZ000858) 贵州茅台(SH600519) 山西汾酒(SH600809)

竹力:

值得重点关注:核心资产高位回撤择机介入组合的前20只,

五粮液,比亚迪,金龙鱼,酒鬼酒

贵州茅台,宁德时代,中国平安,中国中免

山西汾酒,泸州老窖,顺丰控股,恒瑞医药

伊利股份,亿纬锂能,阳光电源,闻泰科技

云南白药,蓝思科技,顺鑫农业,老白干酒

小书生大作为:

五粮液(SZ000858) 买五粮液不是估值的事,是家底快掏光了,合同负债是白酒企业的一张底牌,也是利润调节器,五粮液合同负债仅剩下18亿,降低了百分之70,如果疫情还不结束没合同负债可调节利润了,未来业绩增速堪忧,给小白简单介绍下合同负债,就是收了钱没发货,也不计入营收,发货了直接计入营收保障当季度的业绩,所以五粮液合同负债仅剩18亿很可怕,远远不如泸州老窖,山西汾酒,古井,洋河贵州茅台(SH600519) 洋河股份(SZ002304)

和讯财经:

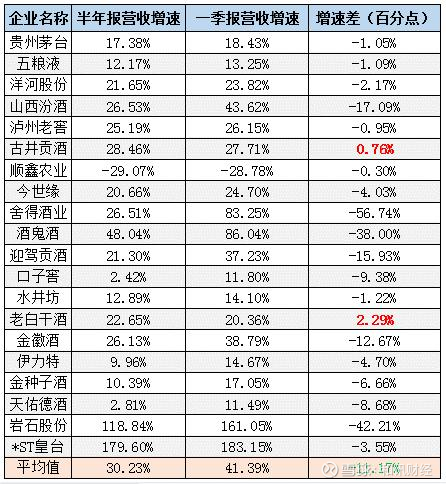

根据申万行业分类,在2022年A股白酒类上市企业新增了岩石股份,企业总数量达到20家。截至8月31日,20家上市白酒企业均已发布了2022年中报。

纵览白酒行业中报,上市企业总体维持了稳定的营收和净利润增长,但不同企业各自面对了不同的境遇,可谓喜忧参半。

那么,在新鲜出炉的中期成绩单中,谁又是那个“优等生”?

国内白酒业遭遇“寒流” 上市酒企营收表现亮眼

2022年上半年,白酒行业总体经营情况不容乐观。

据中国酒业协会的数据显示,上半年,全国规模以上白酒企业实现酿酒总产量375.09万千升,同比增长0.42%;实现销售收入3436.57亿元,同比增长16.51%;实现利润总额达1366.7亿元,同比增长34.64%。

白酒行业在营收与净利润上仍然保持较为稳定的增长,但规模以上白酒企业的亏损数量达到了190家,占比19.77%。亏损企业的累计亏损额达到了13.41亿元,同比增长65.03%。

行业整体营收与净利润保持向好,但亏损企业却不断增加,规模以上白酒企业的分化更进一步加深。其中,上市白酒企业作为行业龙头,其中报表现对于整个行业的增长与分化都有重要作用。

从半年报数据来看,20家上市白酒企业的平均营收增速为30.23%,平均归母净利润增速为27.20%。营收增速几乎达到规模以上白酒企业增幅的两倍,而在归母净利润上表现略低于行业均值。

受到疫情影响,国内消费行业遭受了较大的冲击,白酒行业能够维持营收、净利润30%左右的增长速度,也算是难能可贵。

新秀岩石股份脱颖而出 汾酒增速领跑TOP5

从具体上市酒企财报表现而言,营收总排名前五名的依次为:贵州茅台(600519)、五粮液(000858)、洋河股份(002304)、山西汾酒(600809)、泸州老窖(000568),与2021年半年报的位次情况保持一致。

值得注意的是,在去年半年报位列营收总额第六名的顺鑫农业(000860)在今年上半年遭遇了29.07%的营收降幅,成为了20家上市白酒企业中唯数不多的出现“倒退”企业之一,因此,其总营收排名也在今年下降至第七位,被古井贡酒(000596)超越。

从增速来看,位列前三的是ST皇台、岩石股份、酒鬼酒(000799),分别实现营收增速179.60%、118.84%、48.04%。

其中,ST皇台在2021年长期面临监管压力,尤其是历史财务造假事件的曝光对公司的市场形象产生了严重影响。好在利空落地之后,公司在今年实现了较大的营收增长。

岩石股份则在今年首次被纳入申万白酒行业,作为一名白酒“新秀”,在今年上半年实现了118.84%的营收增长,着实亮眼;酒鬼酒作为近几年增长较为强势的白酒企业之一,已经连续多次入围营收增长榜前三,突出了“既快又稳”。

从归母净利润表现来看,金种子酒(600199)亏损5508.02万元,是唯一亏损的上市白酒企业,不过较去年同期9771.96万元的亏损而言,已经实现了大幅缩窄。

另外,顺鑫农业、伊力特(600197)、水井坊(600779)三家则出现了归母净利润的下滑,其中,顺鑫农业下滑幅度达到了91.60%。

当然,有忧也有喜,老白干酒(600559)、ST皇台、山西汾酒分别实现归母净利润增速191.43%、124.63%、41.46%,霸占了榜单前三。

事实上,老白干酒、ST皇台的增速更多出于“低基数”,山西汾酒作为营收榜前五唯一实现净利润增速超过40%的企业,则表现出了企业在疫情压力下的经营韧性。

疫情之下行业营收降速 古井贡、老白干仍逆势增长

在二季度,疫情冲击之下,市场的整体消费状况疲软,多家上市白酒企业也主动调整了打款节奏,由此导致了企业的营收出现了“降速”。

20家上市白酒企业在一季度实现了41.39%的营收平均增速,而在中报里,这一数据下降了11.17个百分点。

相较于一季度,20家上市白酒企业中有18家出现了营收增速的下滑,仅有古井贡酒、老白干酒实现了逆势提速。

其中,老白干酒的中报营收增速较一季度增长了2.29%。虽说数值上看,2.29%的增幅并没有十足的“冲击感”,但就目前行业的降速情况,如此“逆势”也算是足以亮眼了。

对于老白干酒的中期业绩,太平洋(601099)证券发表研报认为,旗下在湖南市场的武陵酒、安徽市场的文王贡酒表现较好。上半年,河北市场实现营收11.62 亿元, 同比增长13.27%,增长较为稳健,为公司核心销售市场;安徽、湖南增速较高,分别实现营收1.89、3.52亿元,同比增长42.51%、67.16%。

谈及对中长期看法,太平洋证券认为,产能扩张有望支撑武陵酒持续发展,河北省内消费升级叠加老白干高端化转型推动业绩增长。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】

五粮液(SZ000858):

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:浪头饮食/ 郝显 目前20家上市白酒公司已经全部披露完半年报,和2021年同期相比,今年上半年营收... 网页链接

小米书房:

贵州茅台以96.69亿元的合同负债规模排在第一名,相比上年同期还增加了4.25亿元。排第二的是洋河股份,规模达到79.08亿元,同比增长了43.35%。其次是山西汾酒、古井贡酒和泸州老窖,合同负债规模分别为48.44亿元、34.28亿元、23.3亿元,分别同比增长48.66%、54.85%、65.44%。

hronnn:

万华化学是上证50标的,有概率时炒炒,

真正反转需上证50走牛,等3年6千亿市值可期。

拿点小钱搞个饭盒

积少成多,聚沙成塔

牛皮股市,波动常态

上机数控

山西汾酒

贵州茅台

古井贡酒

陕西煤业

金融界网站:

随着9月的到来,A股上市公司半年报正式收官,20家白酒企业“中期成绩单”也已披露完毕。

Choice数据显示,20家白酒企业中19家实现了营收的同比增长,其中16家企业实现了营收增速双位数或三位数增长,17家企业实现净利润的同比增长。

白酒行业“一超多强”格局仍未改变。上半年,营收超百亿的白酒企业为5家,营收超20亿元企业为9家,20亿元以下企业为6家。其中,贵州茅台以576.17亿元营收独占鳌头,五粮液、山西汾酒、泸州老窖等白酒企业的业绩也依旧稳健。

近8成行业收入来自前五大企业 贵州茅台独占鳌头

从营收、净利润规模来看,白酒行业“马太效应”明显。

2022年上半年,20家白酒企业的营收总额为1835.24亿元,其中5家头部酒企的营收合计达1447.45亿元,占整个白酒板块营收的78.87%,剩下的15家酒企瓜分余下的2成市场。

1-6月,营收超百亿酒企共5家,分别为贵州茅台、五粮液、洋河股份、山西汾酒和泸州老窖。其中,贵州茅台以576.17亿元营收独占鳌头,五粮液以412.22亿元营收位居第二。洋河股份、山西汾酒、泸州老窖分别以189.08亿元、153.34亿元和116.64亿元的营收位列第三、第四和第五。

在营收方面,第四名与第五名之争也愈发激烈。

2021年全年,泸州老窖和山西汾酒分别以206.42亿元、132.7亿元营收位列第四名和第五的位置。今年上半年,山西汾酒成功反超,营收位列第四名。

白酒行业“马太效应”仍旧明显,在贵州茅台、五粮液、洋河股份、山西汾酒等头部企业营收逐步扩大的同时,金徽酒、伊力特、金种子酒等尾部企业半年度收入仍难突破20亿元大关。

营收增速方面,20家A股上市白酒企业中,仅顺鑫农业一家增速为负数,其余19家企业增速均实现正向增长。其中,12家企业营收增速超20%,*ST皇台、岩石股份这两家营收排在末尾的酒企也显示出增长能力,分别以179.6%、118.84%的增速排在前列。

归母净利方面,超百亿元的企业有两家,分别为贵州茅台和五粮液,金额分别为297.94亿元和150.99亿元;10-70亿元的企业共5家,分别为洋河股份、泸州老窖、山西汾酒、古井贡酒和今世缘,金额分别为68.93亿元、55.32亿元、50.13亿元、19.19亿元和16.18亿元。

相较于营收增速下滑情况,归母净利增速下滑的企业较多,为3家。上半年,顺鑫农业归母净利同比下滑91.6%,该公司也成为白酒企业中唯一一家营收、净利双降的企业。而另外两家下滑企业分别为伊力特和水井坊,归母净利同比下滑幅度分别为39.46%、2%。

白酒企业的销售毛利率相差并不算太大。20家白酒企业中17家企业销售毛利率超过60%。具体来看,60%-70%的企业为6家,70%-80%的企业为8家,80%以上的企业为3家。

贵州茅台、洋河股份经营性现金流由正转负

经营性现金流作为三大活动性现金流中最具代表性的指标,反映主营业务现金收支情况的同时,也代表了企业当下的运营能力。

20家A股上市白酒企业经营性现金流分化情况较为严重。1-6月,7家公司经营性现金流较去年同期增长,13家公司同比减少。同比减少企业包括贵州茅台、五粮液、洋河股份等头部企业。

上半年,20家企业中,15家企业的经营性现金流为正,5家为负。在经营性现金流为负数的企业中也出现了贵州茅台、洋河股份的身影。

贵州茅台半年报显示,2021年上半年该公司经营性现金流为217.19亿元,而今年上半年上述金额由正转负,为-0.11亿元。

针对经营性现金流变动的情况,贵州茅台表示,主要原因为公司控股子公司贵州茅台集团财务有限公司客户存款和同业存放款项净增加额减少及存放中央银行和同业款项净增加额增加。

五粮液经营性现金流也由2021年上半年的87.07亿元减少至今年上半年的18.87亿元,同比下降78.33%。

五粮液称,受国内疫情呈多点反复态势影响,其通过降低预收款中现金收取比例、优化订单管理等措施,减少经销商资金压力致销售商品提供劳务收到的现金减少,及上年同期银行承兑汇票到期收现额度较高综合影响,经营性现金流出现下滑。

洋河股份经营性现金流由正转负,一定程度上也与经销商承压有关。今年上半年,洋河股份的经营性现金流为-44.54亿元,同比减少312.77%。

洋河股份在半年报中写道,去年经营性现金流较大主要系预收经销商货款增加。而本期受疫情影响,经营活动流入现金减少的同时,支付的各项税费、支付给职工以及为职工支付的现金等增加,导致了经营活动现金流出增加。

8月6日,洋河股份召开了中秋营销工作动员会。开源证券表示,4、5月份疫情阶段性影响回款节奏,三季度召开的中秋营销工作动员大会,将积极保障洋河股份全年回款的顺利完成。

全年回款的顺利完成,或将有效缓解洋河股份经营性现金流紧张的情况。

金融界网站:

随着9月的到来,A股上市公司半年报正式收官,20家白酒企业“中期成绩单”也已披露完毕。

东方财富Choice数据显示,20家白酒企业中19家实现了营收的同比增长,其中16家企业实现了营收增速双位数或三位数增长,17家企业实现净利润的同比增长。

白酒行业“一超多强”格局仍未改变。上半年,营收超百亿的白酒企业为5家,营收超20亿元企业为9家,20亿元以下企业为6家。其中,贵州茅台以576.17亿元营收独占鳌头,五粮液、山西汾酒、泸州老窖等白酒企业的业绩也依旧稳健。

近8成行业收入来自前五大企业 贵州茅台独占鳌头

从营收、净利润规模来看,白酒行业“马太效应”明显。

2022年上半年,20家白酒企业的营收总额为1835.24亿元,其中5家头部酒企的营收合计达1447.45亿元,占整个白酒板块营收的78.87%,剩下的15家酒企瓜分余下的2成市场。

1-6月,营收超百亿酒企共5家,分别为贵州茅台、五粮液、洋河股份、山西汾酒和泸州老窖。其中,贵州茅台以576.17亿元营收独占鳌头,五粮液以412.22亿元营收位居第二。洋河股份、山西汾酒、泸州老窖分别以189.08亿元、153.34亿元和116.64亿元的营收位列第三、第四和第五。

在营收方面,第四名与第五名之争也愈发激烈。

2021年全年,泸州老窖和山西汾酒分别以206.42亿元、132.7亿元营收位列第四名和第五的位置。今年上半年,山西汾酒成功反超,营收位列第四名。

白酒行业“马太效应”仍旧明显,在贵州茅台、五粮液、洋河股份、山西汾酒等头部企业营收逐步扩大的同时,金徽酒、伊力特、金种子酒等尾部企业半年度收入仍难突破20亿元大关。

营收增速方面,20家A股上市白酒企业中,仅顺鑫农业一家增速为负数,其余19家企业增速均实现正向增长。其中,12家企业营收增速超20%,*皇台、岩石股份这两家营收排在末尾的酒企也显示出增长能力,分别以179.6%、118.84%的增速排在前列。

归母净利方面,超百亿元的企业有两家,分别为贵州茅台和五粮液,金额分别为297.94亿元和150.99亿元;10-70亿元的企业共5家,分别为洋河股份、泸州老窖、山西汾酒、古井贡酒和今世缘,金额分别为68.93亿元、55.32亿元、50.13亿元、19.19亿元和16.18亿元。

相较于营收增速下滑情况,归母净利增速下滑的企业较多,为3家。上半年,顺鑫农业归母净利同比下滑91.6%,该公司也成为白酒企业中唯一一家营收、净利双降的企业。而另外两家下滑企业分别为伊力特和水井坊,归母净利同比下滑幅度分别为39.46%、2%。

白酒企业的销售毛利率相差并不算太大。20家白酒企业中17家企业销售毛利率超过60%。具体来看,60%-70%的企业为6家,70%-80%的企业为8家,80%以上的企业为3家。

贵州茅台、洋河股份经营性现金流由正转负

经营性现金流作为三大活动性现金流中最具代表性的指标,反映主营业务现金收支情况的同时,也代表了企业当下的运营能力。

20家A股上市白酒企业经营性现金流分化情况较为严重。1-6月,7家公司经营性现金流较去年同期增长,13家公司同比减少。同比减少企业包括贵州茅台、五粮液、洋河股份等头部企业。

上半年,20家企业中,15家企业的经营性现金流为正,5家为负。在经营性现金流为负数的企业中也出现了贵州茅台、洋河股份的身影。

贵州茅台半年报显示,2021年上半年该公司经营性现金流为217.19亿元,而今年上半年上述金额由正转负,为-0.11亿元。

针对经营性现金流变动的情况,贵州茅台表示,主要原因为公司控股子公司贵州茅台集团财务有限公司客户存款和同业存放款项净增加额减少及存放中央银行和同业款项净增加额增加。

五粮液经营性现金流也由2021年上半年的87.07亿元减少至今年上半年的18.87亿元,同比下降78.33%。

五粮液称,受国内疫情呈多点反复态势影响,其通过降低预收款中现金收取比例、优化订单管理等措施,减少经销商资金压力致销售商品提供劳务收到的现金减少,及上年同期银行承兑汇票到期收现额度较高综合影响,经营性现金流出现下滑。

洋河股份经营性现金流由正转负,一定程度上也与经销商承压有关。今年上半年,洋河股份的经营性现金流为-44.54亿元,同比减少312.77%。

洋河股份在半年报中写道,去年经营性现金流较大主要系预收经销商货款增加。而本期受疫情影响,经营活动流入现金减少的同时,支付的各项税费、支付给职工以及为职工支付的现金等增加,导致了经营活动现金流出增加。

8月6日,洋河股份召开了中秋营销工作动员会。开源证券表示,4、5 月份疫情阶段性影响回款节奏,三季度召开的中秋营销工作动员大会,将积极保障洋河股份全年回款的顺利完成。

全年回款的顺利完成,或将有效缓解洋河股份经营性现金流紧张的情况。

蓝筹企业评论:

研究员|龙刚 编辑|曹杰军

五粮液(SZ000858)稳定,意味着差距的鸿沟变得越来越难以逾越。

近期,五粮液(000858.SZ)披露了2022年半年度报告,这也是曾从钦【1】自今年进入五粮液后交出的首份半年报。

对于五粮液的半年度业绩,市场中的大多数媒体给出的评价是“稳定”,一些券商对于五粮液的中报点评也是“符合预期”。

《蓝筹企业评论》认为,企业的稳定增长是极其可贵的,但在激烈的白酒行业中,五粮液还能追得上茅台吗?

一、增速放缓,位列第一梯队末尾

2022年上半年,五粮液实现营业收入412.22亿元,较上年同期增长12.17%;实现净利润158.5亿元,同比增长14.5%。就数据而言,五粮液继续保持着双位数的增速,但如果将此数据放在五粮液发展的长周期中,那就显得有些不够看了。

近五年中期,五粮液营收与净利润增速都呈现着整体下降的趋势,营收增速由2018年中期的43.82%降低至14.5%,净利润增速由37.13%下降至12.17%。2022年上半年的业绩增速甚至不如2020年中期。

那其他酒类同行表现得怎么样呢?

先以老大哥茅台为例,2022年上半年贵州茅台(600519.SH)【2】实现营业收入576.17亿元,较上年同期增长17.38%;实现净利润311.05亿元,较上年同期增长18.69%。不论是在体量还是增速上,茅台都明显领先五粮液。

再看市场第三的洋河股份(002304.SZ)【3】,今年上半年其营收为189.08亿元,同比增长21.65%;净利润为69亿元,同比增长21.78%。

如果将对比再扩大几家后位酒企中,泸州老窖(000568.SZ)【4】的营业及净利润增速也均超过20%,山西汾酒(600809.SH)【5】营业增速超过20%,净利润增速超过40%。

后置的几家酒企想要追上五粮液尚需时日,就目前而言,行业第二的位置依旧十分稳固。

就综合行业前列的白酒企业来看,后置企业追上五粮液并非没有可能。更关键的一点,五粮液与茅台之间的差距更大了,一个体量比你大,增长还比你快的对手其二者之间的差距只会越来越大。

二、经营性现金流缩水,合同负债锐减

在五粮液的半年报中,经营性现金流大幅缩水的情况也十分值得重点关注。

2022上半年,五粮液经营活动产生的现金流净额为18.87亿元,较上年同期减少78.33%。其中,销售商品、提供劳务收到的现金为313.34亿元,低于2021年的360.85亿元,降低了12.89%,销售而产生的经营性现金流是在明显减少的。

以茅台为例,今年上半年,销售商品、提供劳务收到的现金为611.57亿元,较上年同期增长21.66%。

针对经营性现金流大幅减少的情况,五粮液在半年报中将原因解释为“受国内疫情呈多点反复态势影响,公司通过降低预收款中现金收取比例、优化订单计划管理等举措减少经销商资金压力致销售商品提供劳务收到的现金减少,及上年同期银行承兑汇票到期收现额度较高综合影响。”

在经营性现金流出现大幅缩水的情况下,五粮液的合同负债也出现了较大程度的减少。

虽然合同负债【6】也称为负债,但实际上合同负债会成为一些上市公司用来进行财表调节的方式。合同负债实际上是承接了此前一部分“预收账款”的核算内容,销售商品、提供劳务等执行收入准则的预收账款,将记为“合同负债”。实际上可以理解为,经销商先款后货,五粮液订单在手。

那对应到今年上半年的业绩中,五粮液合同负债缩减到18.77亿元,此前2021年末时五粮液的合同负债有130.59亿元,减少了111.82亿元,缩水85.63%。如果结合一季度数据来看,今年一季度时五粮液的合同负债便已经下降至36.07亿元。

三、二级市场力不从心,年内跌幅超25%

结合今年2月五粮液换将这一情况来看,五粮液或许已将此前的积蓄的订单一并释放,而目前合同负债处于低位,意味着在大量释放过往订单后,目前渠道商、经销商暂未有更多的动作,五粮液目前在手的订单并不多,下半年业务恐面临一定的压力。

仍以茅台为例,2021年年末合同负债为127.18亿元,今年一季度降低至83.22亿元,随后开始增长,截止上半年年末茅台合同负债为96.69亿元。综合行业来看,2021年年末,五粮液合同负债为行业第二,仅低于洋河股份,2022年中期降至行业第七。

最后,在二级市场的表现五粮液已经力不从心,根据同花顺iFinD数据,2022年年初至9月2日,五粮液股价已跌幅达到26.31%,跌幅明显大于泸州老窖、山西汾酒、贵州茅台、洋河股份等行业前位公司。

目前来看,五粮液与茅台之间的差距仍有不小距离,虽然五粮液目前依旧处于稳定增长的状态,但相对与其他酒企而言,龙头的茅台依旧强势,后位的洋河股份、山西汾酒、泸州老窖保持快速增长,如果不能出奇制胜,那么五粮液想要赶上茅台恐怕还有很远的距离,

对于想要争行业第一的企业来说,“稳定”的结果并不坏,但一定不是最好的。

注释与参考:

【1】曾从钦:历任宜宾市资源开发办公室主任、市物价局局长、市能源局局长。2019年9月,任五粮液集团公司党委副书记,五粮液股份公司党委副书记。2022年2月,任宜宾五粮液集团有限公司党委书记、董事长

【2】贵州茅台:酱香型白酒代表企业,国内白酒企业龙头,股票代码:600519.SH

【3】洋河股份:江苏洋河酒厂,位于江苏省宿迁市,旗下代表品牌为“蓝色经典”系列,股票代码:002304.SZ

【4】泸州老窖:泸州老窖位于四川省泸州市,旗下代表品牌有“泸州老窖”、“国窖1573”系列,股票代码:000568.SZ

【5】山西汾酒:清香型白酒的典型代表,因产于山西省汾阳市杏花村,又称“杏花村酒”,股票代码:600809.SH

【6】合同负债:是指企业已收或应收客户对价而应向客户转让商品的义务。企业在向客户转让商品之前,如果客户已经支付了合同对价或企业已经取得了无条件收取合同对价的权利,则企业应当在客户实际支付款项与到期应支付款项孰早时点,将该已收或应收的款项列示为合同负债

【7】《曾从钦开局不顺,五粮液成失速的老二,业绩“蓄水池”骤降百亿》,作者:张佳儒,来源:德林社

【8】《五粮液的烦恼:业绩增速掉队、现金流下滑,减产低价酒》,作者:赵超,来源:电鳗财经

【9】《白酒新帅的中期答卷:双雄激战,三巨头竞逐探花》,作者:黄嘉祥,来源:时代周报

【11】《增长乏力的五粮液,不得不“竭泽而渔”》,作者:马粮,来源:胜马财经

【10】《宜宾五粮液股份有限公司2022年半年度报告》

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)

木486:

泉阳泉(SH600189)坐标南京,泉阳泉前天订购的,今天到货!生产日期8月23日!期待三季度销售数据公布哦。广誉远 酒鬼酒 洋河股份 山西汾酒 五粮液

牛牛股口巴:

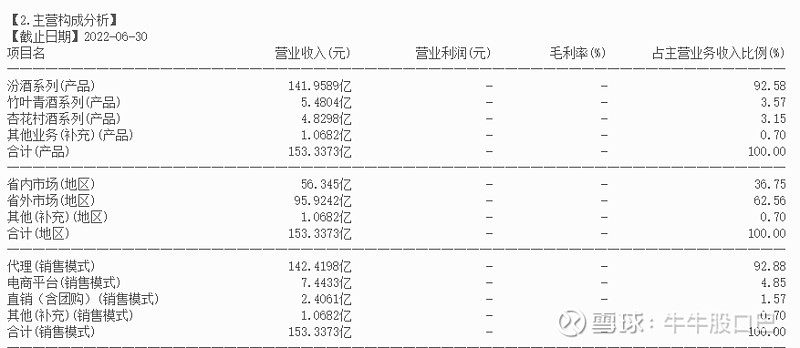

#大消费##白酒#古井贡酒(SZ000596)山西汾酒(SH600809)山西杏花村汾酒厂股份有限公司是以白酒生产销售为主,集贸易、旅游、餐饮等为一体的国家大型一档企业。山西杏花村汾酒厂股份有限公司为汾酒集团核心子公司,于1993年在上海证券交易所挂牌上市,为中国白酒第一股,山西第一股。汾酒集团地处酒都杏花村,占地面积313万平方米,建筑面积76万平方米,以生产经营中国名酒——汾酒、竹叶青酒为主营业务,年产销白酒75000多千升,是全国“AAAA”级工业旅游示范点和全国酒文化学术活动基地。

一、主营业务

公司主营汾酒、竹叶青酒、杏花村酒及其系列酒的生产、销售。

二、业绩情况

2022年中报,公司实现营业收入153.34亿元,同比增长26.53%,归属于上市公司股东的净利润50.13亿元,同比增长41.46%。

三、投资亮点

1、白酒行业业绩确定性

市场行情呈现普跌,赛道股大跌(巴菲特减持比亚迪;逆变器数据造假传闻等),缺乏赚钱效应;大部分白酒企业中报净利润增速小幅下滑,白酒利空基本消化。弱势下,白酒、消费板块业绩确定性更强。

2、双节备货刺激

今年中秋较为提前(9月10日),与国庆节间隔较长,从以往经验来看,可以形成两次销售高峰;上半年很多婚宴等宴席被推迟,下半年有望需求回补。目前市场已经进入备货阶段,不少酒厂出台终端动销政策,很多酒企都提出Q3完成全年打款任务的目标,打款比例比往年有所提前。“两节”带动下,Q3业绩有望大增(预期差)。

3、中报业绩有所下滑,依然高增

公司一季报净利润增速70.02%,中报增长41.45%,略有下滑,不过依然保持高增。公司推出献礼版玻汾,进军百元高线光瓶,有助于提高品牌形象,加速释放品牌势能。白酒整体板块偏弱,股价围绕60日均线展开震荡。可逢低关注。

风险提示:

韭菜割:

水井坊(SH600779) 老白干酒(SH600559) 舍得酒业(SH600702)

水井坊的经销商是最少的,43个经销商(上半年)平均一个贡献4600万(上半年),这是怎么做到的呢?都是大户吗?

而最多的老白干经销商10778(上半年),平均一个人贡献不到19万(上半年)都是小户吗?

舍得酒业的经销商平均贡献120万(上半年)

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

看来还是要有实力的经销商,并非多多益善

(该算法以营收全部来自经销商来算)

贵州茅台五粮液泸州老窖山西汾酒洋河股份古井贡酒今世缘酒鬼酒

奉十斋:

山西汾酒(SH600809)早盘买在高点了,下午还好

DoNews:

撰文/八月

编辑/林语默

纵观中国白酒行业,茅台和五粮液分庭抗礼,常年各自霸占老大、老二的位置。洋河股份(以下称为“洋河”)本稳居第三,因受之前业绩连续多年下滑的负面影响,被追赶者山西汾酒、泸州老窖缩小差距,行业老三的地位岌岌可危。

直到去年,洋河终于结束下滑,开始稳步增长。2021年度营收突破250亿元为253.5亿元,同比增长20.14%,扣非后归属上市公司股东净利润73.73亿元,同比增长30.44%;今年上半年营收同比增长21.65%,归属于上市公司股东的净利润同比增长21.76%。

可营收方面增长是各酒企的主旋律。

今年上半年,一哥茅台营收同比增长17.20%,归母净利润同比增长20.85%;五粮液总营收同比增长12.17%,归母净利润同比增长14.38%。山西汾酒和泸州老窖分别也以超25%的增速保持高速增长。

发布财报后,洋河的股价仍持续下跌。

当行业都在增长时,赶上末班车的洋河,未能在资本市场回暖也是意料之中的事。

此前为了追求规模,洋河斥巨资整合江苏区域白酒,营销费用支出,并大量购入信托产业,被业界称为“理财狂魔”。恒大、宝能等暴雷后,洋河赖以提高非经常性损益的捷径不再行得通,投资效益大打折扣。

掉队黄金时期,加上理财暴雷、净利润率降低等风险提升,经历过漫长调整期的洋河,所承担的压力只会更甚以往。

01.

近日,洋河发布的2022年半年报披露,公司实现营收和净利双增长。

财报显示,洋河上半年实现营业收入189.08亿元,同比增长21.65%;实现归母净利润68.93亿元,同比增长21.76%。

但洋河的市场表现不佳,财报发布后股价呈下行趋势。市值截止8月31日为2478.39亿,距离最高峰值3973.93亿,跌去37%。

这意味着,尽管洋河取得了增长,市场仍不太看好其前景。其实,自从2019年中报暴雷以来,洋河走入漫长的修正期,既要寻找重回昔日亮眼业绩的办法,又要在强敌林立的市场守住“老三”的位置。

经历了2019-2020年的业绩失速,洋河股份终于在2021年扭转局势。

数据显示,洋河2021年的营业收入为253.50亿元,同比增长20.14%;归母净利润为75.08亿元,同比增速仅为0.34%;扣非净利润为73.73亿元,同比增长30.44%。

有意思的是,与2018年同期相比,洋河仅仅是微涨。根据财报,2018年洋河总营收为241.60亿,归母净利润为81.15亿,洋河的营收增速仅为4.93%,归母净利润更是下滑7.48%。

由此看来,洋河的回血稍见成效,但远远谈不上逆势翻盘。

更何况,在洋河走下坡路的两年时间里,其他酒企在走高增长路线,缩小二者的差距。

泸州老窖在2021年总营收突破200亿元,以79.56亿的归母净利润反超洋河。另一边,山西汾酒保持着迅猛的高增长速度追赶洋河的步伐,2019-2021年的营收增速分别为25.93%、17.63%、42.75%,归母净利润同比增长分别为30.65%、56.39%、72.56%。

从数据上来看,洋河能在2021年结束持续两年的下滑,和营销支出密不可分。财报显示,洋河2021年的销售费用支出为35.44亿元,同比增长36.12%。

除了频频登上G20峰会、博鳌亚洲论坛、“一带一路”国际合作高峰论坛等重要场合,洋河推出文创盲盒、数字藏品和数字化等新花样。

今年8月,洋河通过视频号和抖音限定发售两款文创盲盒雪糕,分别是“蓝海寻宝”海之蓝文创盲盒雪糕和“遇见珍宝”双沟圣坊文创盲盒雪糕。雪糕的造型设计上将洋河酒厂厂区大门、天下第一坛等代表性建筑融入雪糕中。

提出“数字化营销模式”的概念后,洋河通过数字化扫码试图掌握消费者实际开瓶数据、及渠道进出库数据,以获知需求端及渠道端数据,来实现掌握消费者实际需求情况以匹配供给端发货。

不久前,洋河还与中国航天基金会牵手,陆续发布4款航天主题数字藏品“梦之蓝M6+·梦耀星空系列”。

不过,洋河不是第一家运用这些花式营销的酒企,短期内形成不了高下立见的效果。

除去内部因素,从白酒市场上来看,虽然大部分酒企上半年业绩仍维持高增,但接下来整体市场的购买力不足。

根据财联社的报道,白酒中秋备货会提前一个月左右开始。但今年中秋,终端经销商略显谨慎。多数经销商称“你要说会有很大的好转,估计也难,送礼的人不多”、“今年说心里话,酒水比往年要差一些”。

重新回到“增长”队伍不易,洋河势必会付出相应的代价,也将面临着一些颇为棘手的陈年难题。

02.

在踩雷恒大、宝能等相关10个信托产品总金额高达13.03亿元后,洋河的净利润水平承压。

一直以来,极高的毛利率和上亿级的营收规模堪称“印钞机”。手握巨额闲置资金的洋河,逐步成为最爱理财的酒企之一。

上市两年后,洋河2011年拿出30亿资金用于购买银行理财产品,到了第二年,洋河股份的投资规模进一步扩大,仅上半年就拿出39.12亿购买银行理财产品。

当然,大手笔的投资也给洋河带来了可观的投资成效,在业绩低谷期能让净利润维持一定水平的投资理财。

洋河非经常性损益开始逐年增长,从最初的数千万到2017年跳跃性增至4.91亿元,之后的2018-2020年,这一数字分别为7.46亿元、8.27亿元和18.30亿元。

到了2021年上半年,洋河信托产品的理财金额高达127.34亿元,占总理财金额的65.66%。

根据财报,洋河购入的恒大相关理财主要来自中信和中航信托,这两家前后出现暴雷事件。去年12月洋河发布的公告称,旗下子公司认购的恒大信托产品中尚有1.68亿元的本息未能及时收回。

随着行业进入到存量市场,早期扩张带来的利润逐渐减少,渠道商的盈利空间进一步压缩。

8月初,中酒展发布的《2022年度酒商现状及发展报告》显示,今年1至6月,80%的白酒经销商库存严重。其中,约39.7%酒商库存在5个月以上,33.6%酒商库存在3至5个月。

为降低渠道商高库存的风险,今年上半年维持高增长的酒企们普遍放宽了打款要求,造成整体经营性现金流下滑。洋河上半年公司现金回款在减少,经营活动现金流大幅流出,应收帐款也在大幅增长。

根据洋河2022年上半年报显示,从产品来看,中高档酒营收增长29%,普通酒营收却下滑11%;从毛利率来看,中高档酒同比下滑2.46,普通酒下滑1.12%;从收入来源来看,中高档酒营业成本增长47%,营业成本增幅超过营收增幅的18%。

此前,洋河为追求规模增长,已经付出了较大的代价。

早在2009年,洋河分批收购苏酒老二双沟股权,通过整合江苏区域白酒,拥有洋河、双沟、泗阳三大酿酒基地,产能快速提升。后将蓝色经典的名号打响至全国。

为此,曾达到最高毛利率75.32%的洋河,其净利率首次在去年跌破30%,仅为29.64%。

其中,洋河2021年销售费用高达35.44亿元,同比增长36.12%,超过营业收入的增长率。广告促销费和职工薪酬分别为19.12亿元和10.66亿元,分别同比增长35.49%和64.92%。

今年上半年,洋河毛利率同比降低0.66%为73.94%,销售费用同比增加10.89%达14.86亿元。其中,广告促销费和职工薪酬分别为同比增长6.71%、19.89%。

也许是理财暴雷的冲击太大,洋河减缓了投资的步伐。但随着未来理财的投资收益降低,洋河的净利润或会面临更大的压力。

03.

2021年初执掌洋河后,张联东发表了题为《名酒之名》的演讲。在他看来,白酒行业正由“黄金时代”转入“白银时代”。

他认为,白酒行业发展的基本逻辑,在于“量”与“价”两个要素,“白银时代”的特征是量趋于稳定,价格还在上涨。

市场上,高端白酒确实以价定档,但这其中,“茅五泸”占九成份额。

我国白酒行业按单瓶价格可分为高端(>600 元)、次高端(300-600 元)、中端(100-300 元)、低端(< 100 元)三个档次。其中高端白酒市场九成以上份额为“茅五泸”占据,代表单品分别为飞天茅台、普五、国窖1573。

实际上,张联东也坦言,洋河股份的业绩中包揽大头的依然是中端产品。

当前洋河主要有洋河和双沟两大战略品牌。洋河系列包括蓝色经典、微分子和洋河大曲等,双沟主要包括珍宝坊和苏酒系列,苏酒系列包括绿苏和头排酒等。

蓝色经典系列是洋河的主力军,产品系列主要有海、天、梦三大系列,海之蓝、天之蓝属于中端次高端产品,价位在100—400元区间。

根据财报显示,洋河中高端产品所占营收的比例虽为87.35%,但多为海、天系列的中端次高端产品。真正的高端品牌梦九等系列,创造的营收力度不大。

为了打造高端品牌的形象,不少酒企会塑造品牌的历史传承属性。

尽管各大酒企成立的时间及十余年,但品牌的传承追溯到几千年前。

根据品牌溯源,洋河酿酒始于汉代,兴于隋唐,隆盛于明清,曾入选清朝皇室贡酒。不仅如此,山西汾酒、泸州老窖也纷纷打出“xx领域国酒”的旗号。泸州老窖的酿酒史则要追溯到遥远的秦汉时期,距今已经两千多年。

有意思的是,近年来酒企们开始走年轻化路线。除了运用一系列营销手段,还会推出相关的产品线。

有数据显示,从2018年以来,传统白酒企业至少打造出200多款年轻化产品,努力讨好年轻人的口味和审美习惯。比如五粮液歪嘴酒、红星苏扁、京都BOMB炸弹二锅头、洋河洋小二、泸州老窖泸小二、汾酒集团闹他小酒、郎酒集团小郎酒等。

然而,这些产品全部反应平平,树立起历史形象的酒企们,纷纷宣告布局年轻化路线失败。

对于洋河来说,上探高端化路线乏力,下沉未能赢得年轻人的喜爱。在不确定性的市场环境下,加剧自身的不确定性。

尽管据财报显示,洋河2021年的经销商数量为8142家,净减少的经销商为909家,相较2018年的超10000家有了显著变化。

不过,因终端销售不畅,频繁的渠道压货导致渠道库存较高的情况一直存在,根据中泰证券的数据,普遍高达3—4个月之久,这也桎梏着想要向上高端化发力的洋河。

迈入“白银时代”,洋河行业老三的位置愈发岌岌可危。

尽管在2021年报和2022上半年报中均获得增长,但在其2018年业绩下滑的漫长调整期间,贵州茅台、五粮液、泸州老窖和山西汾酒等头部企业一直处于高增长阶段。

由此看来,赶了白酒行业末班车的洋河,所承担的压力只会更甚以往。

没业绩的股不买:

贵州茅台(SH600519)jb大盘指数还得白酒啊,山西汾酒(SH600809) 1%,古井贡酒3%,泸州老窖(SZ000568) 会红盘吗

首席消费官:

@今日话题#白酒# 【白酒半年报:20家企业中5家营收超百亿,整体保持稳增长】20家白酒上市公司2022年半年报已全部出炉。2022年上半年,贵州茅台、五粮液、洋河股份牢牢占据营业收入、净利润前三位,营收分别为576.17亿元、412.22亿元、189.08亿元,净利润分别为297.94亿元、150.99亿元、68.93亿元。山西汾酒营业收入为153.34亿元,位列第四位,泸州老窖以116.64亿元营收排名其后。净利润方面,山西汾酒实现50.13亿元,泸州老窖55.32亿元。(新京报)

没业绩的股不买:

舍得酒业(SH600702)4连阴了,反弹在即!泸州老窖(SZ000568)山西汾酒(SH600809)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002250 SH600777 SZ000567 SZ300922 SH600308 SZ300344 SH603036 SH600011 SZ000408 SZ000666 SZ300051 SZ301122 SZ300230 SH600535 SH601336 SH600808 SH600619 SZ001318 SZ003021 SH601699 SH688350 SZ300462 SZ002095 SZ300777 SZ300729 SZ000931 SZ002354 SH603949 SH600276 SZ300323 SZ002076 SH688251 SH603001 SZ000509 SZ300730 SZ300482 SZ301019 SZ300039 SH603863 SZ300334 SH600689 SZ300533 SZ000629 SZ002301 SH603729 SZ000811 SZ301153 SH603222 SH600900 SH603209